2025年,在经济增速放缓、消费需求持续疲软、数字化转型滞缓、技术应用受阻、新兴赛道挤压的多重困境下,茶行业遭遇了前所未有的困难,销售额下滑、营销乏力、成本居高不下、创新不足等考验着行业的韧性。

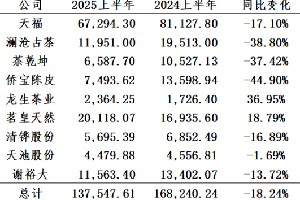

8月,9家在港股、新三板上市的茶企陆续公布了2025年上半年财务报告。数据显示,与去年同期相比,9家茶企中,其中7家营业总收入出现不同程度滑坡,侨宝陈皮、澜沧古茶下滑幅度最大,分别达44.9%、38.8%,这也说明,即便是头部茶企也难逃业绩下滑困局,反映出中国茶行业在消费复苏乏力背景下的普遍困境。

9家上市茶企总营收同比下降18.24%

目前,茶行业共有9家上市茶企。其中,天福、澜沧古茶在港股主板上市,其余7家均在新三板上市。

2025年上半年,9家上市茶企营收收入。

(茶周刊编辑部整理)

2025年上半年,9家上市茶企累计营业收入为13.75亿元,而去年同期为16.82亿元,同比平均下降了18.24%。其中四家营收过亿,依次为天福(6.72亿元)、茗皇天然(2.01亿元)、澜沧古茶(1.19亿元)和谢裕大(1.16亿元),与去年同期相比营收过亿的企业减少了两家。

对比2024年上半年和2025年上半年营业收入,7家减少,2家增加。营收增加的企业为龙生茶业(36.95%)和茗皇天然(18.79%)。营收减少比例前3名的企业依次为侨宝陈皮(-44.9%),澜沧古茶(-38.8%)和茶乾坤(-37.42%)。

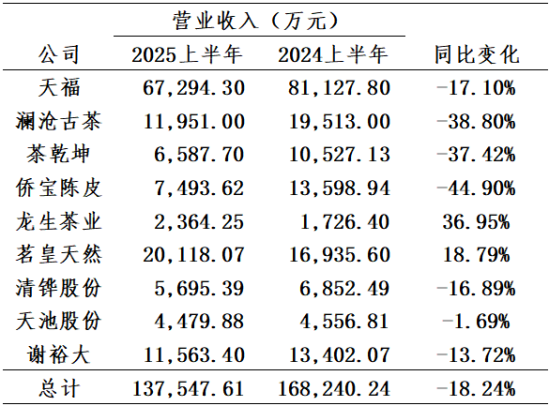

2025年上半年,9家上市茶企净利润。

(茶周刊编辑部整理)

从净利润数据看,7家减少,2家增加。利润增加的企业为龙生茶业(242.05万元)和谢裕大(18.14万元)。利润减少前3名的企业为澜沧古茶(-3403.50万元)、侨宝陈皮(-2109.26万元)和天福(-2036.70万元)。

综合营收与净利润两大核心指标来看,2025年上半年上市茶企整体呈现“营收普遍下滑、利润整体减收”的特点,直观体现了茶行业遭遇的严峻增长压力。这不仅折射出茶叶行业面临的消费需求疲软、市场竞争白热化等外部挑战,也暴露出部分企业在内部经营管理、抗风险能力建设上的短板。

内外因素叠加加剧业绩下滑

2025年上半年,天福、澜沧古茶、侨宝陈皮、谢裕大、天池股份、茶乾坤、清铧股份7家上市茶企均出现不同程度的营收下滑。从整体经营数据与业务表现来看,营收下滑是外部市场环境变化、内部经营管理调整、产品与渠道布局失衡等共同作用的结果。

天福门店。

首先,市场环境疲软是所有企业面临的外部挑战。国内宏观经济影响下,终端消费信心不足,消费者对中高端茶叶采购意愿下降,各企业核心客户备货需求收缩。作为为国内大型饮料公司及日本、欧美客户提供原料的茶乾坤面临竞争加剧、价格承压及应对日本提高农残标准的压力;清铧股份面临经销商优先消化库存而减少进货;天福的茶叶营收较去年同期减少1.09亿元,下滑19.1%;同时,细分赛道竞争加剧,侨宝陈皮所在的新会陈皮领域,2024年有617家企业拥有地理标志使用权,同质化竞争致其主营产品新会陈皮营收下降接近腰斩。

其次,内部经营管理不善进一步放大了外部环境带来的压力。澜沧古茶新总裁2025年5月才上任,管理层交接致经营策略滞后。公司各产品线营收均因消费市场复苏缓慢下降,主营产品1966系列下降41.8%,茶妈妈、岩冷合计下降33.4%,直接导致公司整体营收规模收缩,短期业绩增长失去主力产品支撑。

澜沧古茶门店。

此外,产品与渠道布局的失衡是制约营收增长的关键内因。多数企业存在产品结构单一的问题,抗风险能力薄弱。天池股份仅聚焦凤凰单丛茶,虽受乌龙茶行业整体需求平淡影响营收微降1.69%,但单一品类的依赖使其缺乏其他业务的支撑;清铧股份岩茶、白茶占比97.06%,白茶营收下降24.8%,直接拖累整体业绩。传统渠道收缩,新渠道难补位。侨宝陈皮新开拓的商超模式因布局短、生产滞后未达预期;澜沧古茶虽通过置换换出滞销中高端产品、换入中老期原料,但仅部分加工礼盒预售,其余仍处规划,难补营收缺口。此外,线下经销渠道降71.5%,大型客户渠道虽增103.7%,但占比有限,难以扭转整体颓势。线上渠道方面,多数企业布局不足,谢裕大线上营收仅占4.22%;清铧股份虽转向低成本线上推广,但未针对非核心品类推出新品与促销方案,线上营收随行业竞争加剧而下滑。

相较于其他7家企业整体业绩下滑,茗皇天然、龙生茶业营收却同比分别增长18.79%、36.95%。两家企业的增长路径虽各有侧重,但均针对茶饮供应链市场进行新业务拓展、产品与产能优化。

茗皇天然的生产车间。

茗皇天然的营收增长以市场拓展与产品升级为主导。在市场端,公司一方面加大新品开发力度,重点开发饮料用茶等产品,同时提升原有客户订单份额、积极开拓新客户,尤其下游饮料企业需求提升,直接带动主营业务营收同比增长18.40%;另一方面,境外市场营收同比增长8.06%,虽增速低于境内,但规模稳定,形成境内外协同增长格局。

龙生茶业的营收增长则是依托主营业务与多元业务的双轮驱动。核心茶叶业务上,通过拓展经销商、维护大客户,订单量与销售收入提升,主营业务营收同比增20.64%,占总营收78.69%;在产能与产品端,顺应茶饮料市场对绿茶原料的大量需求,新建两条绿茶生产线推高精制茶产能,精制茶营收激增1152.09%,还新增茉莉花茶填补市场空白,按需调整普洱茶产销数量。

三大变革重新激活行业

在经济增速放缓的大背景下,茶行业正经历结构性调整。针对茶行业目前存在的业绩普遍下滑问题,中华合作时报·茶周刊全媒体记者采访了资深茶产业观察家、管理学博士邓增永。

邓增永分析说,茶产业与经济市场紧密相连,传统茶叶作为非必要终端消费品,消费者愈发注重性价比,倾向于减少非必要消费,选择物有所值的产品。这一趋势导致高端茶叶品牌销售业绩大幅下滑,传统礼品茶市场明显萎缩。过去依靠资本和市场热度推高的收藏普洱茶、陈皮,如今需求大幅减少。随着热度消退,虚高价格难以维系,消费者不再为“炒作溢价”买单。加之前期过度扩张导致的供给过剩,需求端出现断崖式下滑,进而引发全产业链的连锁压力效应。

茶企普遍存在规模偏小、缺乏战略纵深、综合实力不强及抗风险能力弱的问题。面对市场波动、成本上涨、消费需求变化等多重压力,既难以通过规模化生产摊薄成本以应对价格竞争,也缺乏长期战略布局下的多元业务支撑来缓冲风险。此外,品牌影响力有限、渠道单一且资金储备不足,使得茶企在面对压力时往往缺乏有效的应对手段。

针对当前内外压力交织的困境,茶企若想突破发展瓶颈,邓增永认为,首先要顺应环境变化。以往的高速发展已经变为慢速增长,不能一味相信“好日子还会回来”,要灵活调整策略,积极适应新环境。只有这样,才能在竞争激烈的环境中立于不败之地。

其次要及时调整资源配置,争取和抓住新机会。当前瓶装茶饮、新茶饮赛道持续火热,茶叶深加工产品也凭借多元化应用场景获得市场青睐,直接催生了大宗茶销售需求。茶企可顺势将资源向大宗茶供应链优化、深加工技术研发、加深与新茶饮品牌或瓶装饮料企业合作等方向倾斜,通过聚焦高需求领域打破传统经营局限,借助新业态的增长势能拓宽营收渠道。

最后要面向市场需求,调整优化产品线。一方面,要着力提升大众茶品的品质与性价比,通过优化供应链、简化中间环节降低成本,推出更多定价亲民、口感稳定、适配日常饮用等场景的产品,精准满足广大消费者的基础需求;另一方面,则应合理缩减高端茶品的经营占比,避免过度依赖小众高端市场导致的受众局限与库存压力,将资源更多倾斜到大众市场接受度高、复购率强的品类上,通过贴合大众消费能力与饮用习惯的产品调整,拓宽客群覆盖范围、提升市场渗透率。

对于整个茶行业而言,此次“寒冬”既是挑战,更是一次“刮骨疗毒”的契机——通过优化产品结构、挤压炒作泡沫,推动行业回归“以消费者需求为核心”的本质,用更贴近时代的方式,重新激活茶行业的全新生命力,最终实现健康、可持续的良性发展。

出品:中华合作时报·茶周刊全媒体 梁妍 茶周刊

信息贵在分享,如涉及版权问题请联系删除