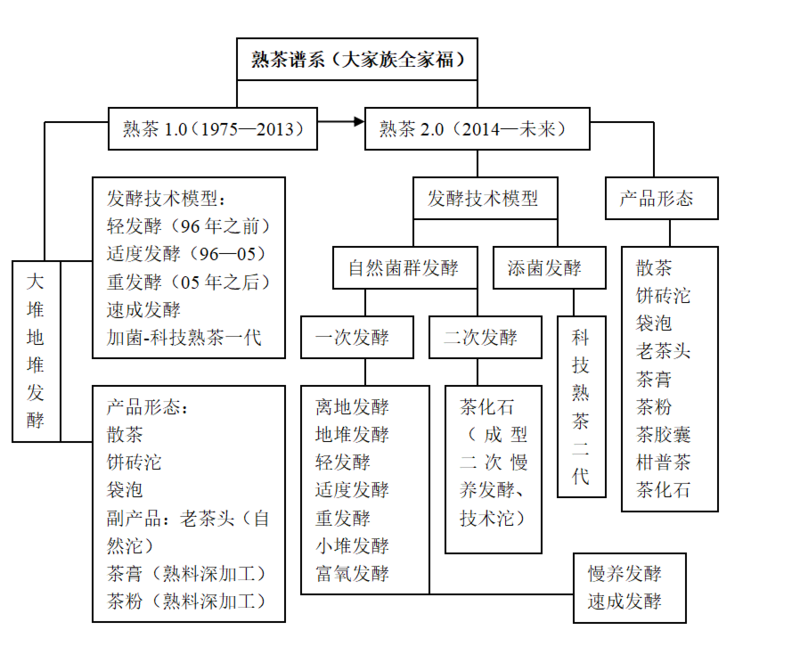

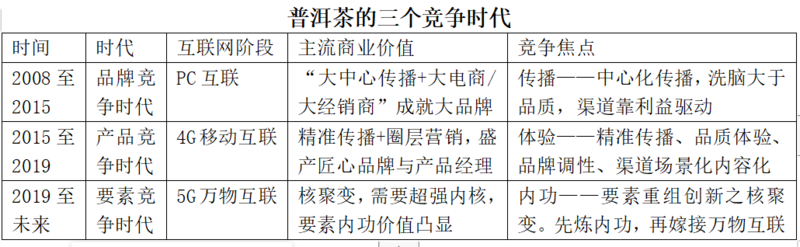

现代普洱茶有四次创新浪潮:上世纪七八十年代的熟茶技术创新与保健价值发现→九十年代的文化普洱崛起与投资收藏成为核驱力→2008至2014的名山地理大发现与古纯热,仓储升级、交易平台创新与中期茶崛起→2015至今的拼配茶、熟茶2.0系统创新,以及掘金消费茶时代与第三轮建仓。

上世纪七八十年代的出口导向技术创新,诞生了熟茶,并用保健价值重构了传统普洱茶,让其脱离了农产品与不入流的大众饮品身份,而与西方社会主流健康价值接轨。

这是第一轮创新浪潮,也是普洱茶技术研发、微生物研究、医学临床试验与小包装开发的第一次高光时刻。

也就是说,我们现在玩的工艺革命、科技普洱与小包装与产品形态创新,早在三四十年前我们的前辈就玩过(虽然层次不高),因为要跟西方消费社会接轨,应日本、法国的代理商要求并在其指导下,普洱茶一夜间提升了若干段位,由土头土脸变得洋气起来。

普洱茶的第二次创新,是由港台人在90年代推动。如果说,第一次创新是熟茶与保健价值的高光时刻,那么这一次是传统制茶在当代复兴——生茶被当成号级茶、印级茶复兴的载体,打破了体制内“普洱茶是熟茶,青饼(生茶)是绿茶”之权威划法,在民间推动生茶入普,以及在保健价值的基础上,赋予普洱茶品鉴价值、收藏投资升值价值、原生态价值、文化价值四大新价值,从而开启了文化普洱的投资收藏时代。

普洱茶热于2003年登陆大陆后,2003到2007是第二轮创新热的红利放大期。也就是说,这一期间,市场不是由创新推动,而是九十年代的创新冲击波,在台湾衰退后,在大陆掀起了二次冲击波,也就是旧创新扩展到新世界。推动九十年代的创新者,在2003到2007年鲜有突破性创新,都是进一步完善原有的创新体系。这时的他们,与其说是创新者,不如说是打着启蒙主义旗号进行“人口普茶”的红利收割者。这是启蒙大师的高光时刻,以港台文化大师与勐海系技术大师为盛。新入行者,除了顶礼膜拜文化大师外,也把以前在大厂工作过的人当技术大神,疯狂追捧他们发酵的熟茶,或者重金请他们指导发熟茶堆子。

2007年市场崩盘了,旧有大师红利逻辑玩不下去了。中国人都很现实,跟你混,能赚钱你是大爷,赚不了钱,滚一边去,别挡我财路!于是大师的光荣不再,大师变大湿,成了人人喊打的过街老鼠。至于熟茶技术大师,在2007年已经上山追古树茶的茶界新生代眼里,我喝茶的段位已经到了古树新境界,传统熟茶已经是不入法眼的垃圾茶,那么熟茶技术大师也只能扫入遗老遗少行列。那年头,新派制茶人喝茶人,只要有人提起港台文化大师,一定是一脸鄙夷,捏着鼻子走——貌似一个个大师从湿仓中走出来,腐烂霉变大湿,臭不可闻!至于技术大师,就很惋惜地说,老茶人了,人很好,受人尊重的前辈,曾经为行业做了很多贡献,但现在太固执了,做茶舍不得用好料,粗制滥造,能做什么好茶?

这些做茶新人,也就是70后80后,进入茶行业,开始是对启蒙大师顶礼,接受大师灌顶教化,知道一些门道后,就以大师为耻,在2007年以后变成造反派,革老前辈与传统做法的命。这些革命小将推动了普洱茶的第三次创新浪潮,开启了名山古纯时代。

大师的远去,表明茶界的核心推动力由大师的个人英雄主义,进入了系统推进时期。行业的进步不再是,由少数几个人决定,而是由系统内的海量专家的微创新及系统集成决定。在大师时代,是个人大于体系,在系统进化时代,是体系大于个人。

大师走了,唯留下大湿残影,如同逝去时代的绝响。专家来了,现在每一个做茶久了的人都是专家,或砖家!以前是大师满天飞,现在是专家遍地走……

2008到2013,是普洱茶的地理大发现——山头茶淘金热,以及一浪高过一浪的名山古纯创新。2014到2016,名山古纯的创新进入尾声,曾经的创新革命小将,纷纷转型为古纯品牌掌门人,忙于收割古纯市场红利,没有多少心思搞创新。2016年起,南方传统市场古纯由盛转衰,中期茶在2015年崛起,从而将普洱茶从名山古纯时代,拖入老厂中期茶红利期。古纯时代的真正终结,是2019年。因为南方市场货不好走,新兴北方市场在给古纯续命,一直火到2018年,2019年熄火!

中期茶的创新,其实是跟古纯一起开始的,都是始于2008年。其建立在仓储与交易平台的创新——2008年以后专业仓储体系的出现,2011年中期茶交易平台的出现。来自仓储与交易的创新,推动中期茶之崛起。

2008到2014,茶界创新有主次明暗两条线,主线、明线是古纯,次线暗线是中期茶,当名山古纯大放异彩之时,中期茶在暗地里蓄积力量,等到2015年古纯深度回调之年,喷涌而出。中期茶创新推动者是广东茶商,其将南方高温高湿仓通过专业仓储技术系统升级,改造为南方自然干仓,并进行中期茶概念界定与宣传,搭建中期茶交易平台,进行商业模式创新。

2015到2018的老厂中期茶时代,是说老厂、藏家与交易平台收获了中期茶的市场红利,而老厂无疑是最大获利方,因为中期茶出自老厂(建厂十余年以上的厂,2006年以前建厂,在行业有根基),藏家藏的是老厂茶,平台卖的是老厂茶,他不红,谁红?在古纯与大益茶通吃的年代,除大厂外,老厂被贬为吃老本,不思进取,不会做好茶,只会做烂大街的大路货。那年头,老厂成为了陈旧事物的代名词,不合时宜哈,老厂日子难过!灰头土脸的老厂,正想向古纯品牌取真经,做古纯割市场韭菜之时,2015年中期茶崛起,打断了老茶的古纯新生之路,继续倚老卖老。

老可是个好东西啊,现在老字号值钱了,市场风向标由追新转为捧旧,老厂成为中期茶市场的宝,老茶人成为人见人爱花见花开的活宝。

不是我不知道,而是市场变得太快……一个个不善于创新,因循守旧的老厂,却收获了中期茶的最大红利。这就是人生与社会的戏剧性,这是一幕喜剧!

奥地利学派的主将——庞巴维克倡导主观价值论。价值评价其实是很主观的一件事,不同时代有不同的价值尺度,同一件事放在不同时代往往得出截然不同的结论。普洱茶创新史中,对人事的评价,要不一飞冲天,要不落入尘埃,要不毁誉参半。复杂的人类社会,复杂的其实是人性与名利!要做到客观公正的评价何其难也……

谈创新,一定要明白创新的主线。绝大部分人很难逆天改命,随大流抓时代红利,也是不错的选择。幸运的人们啊,请抓住正在发生的市场机会:

普洱茶的第四轮创新,也就是当前正在迅速创造与发生的——2015至今的拼配茶、熟茶2.0系统创新,以及掘金消费茶时代与第三轮建仓。

拼配茶、熟茶升级,肯定意味着行业第三轮建仓,即用新理念重构仓储价值。仓储是普洱茶的时间价值放大器,进行拼配茶、熟茶升级的茶企、茶商肯定会想方设法利用仓储放大器,以达到利益最大化的目的。

2015年开启的拼配茶、熟茶2.0时代,其实是山头茶与中期茶的新综合,也就是两股创新力量在新时期合流,并融汇贯通。中期茶,向山头茶学习用精挑细选的原料与精细化加工,山头茶向中期茶学习拼配、发酵与仓储变现,以及规模化生产与收获规模效益。这是普洱茶的地理价值、时间价值与规模价值交汇的产物。

古茶山开发的抓手,进入了大名山与小树茶时代。这两者都是用来解决名山古纯不能量产之问题。大名山,是名山核心产区扩张到周边产区。名山古树,进入名山小树时代,以解决高性价比优质原料的稀缺问题。至此,普洱茶由小时代进入了大时代,即围绕核心原产地(大名山)的大产业链开发时代!

熟茶与拼配茶2.0,是以名山茶的逼格、中期茶仓储与规模优势、大名山(名山及周边)小树茶的价值洼地与量产、消费端重构供应链的聚合为核心,并以技术创新、模式创新来驱动,因其体系复杂,需要专业化团队运作,故曰系统创新。

以前的创新都为单点创新,或者是简单系统创新,创新更多表现为创意宣传与短期收割打法,而不是产业链纵深布局与中长期创新战略驱动。第四轮创新,单点与简单系统创新,已经进化为价值原点思维+大产业链升级迭代布局,做的是价值原点创新重构与大体系中长期布局生意。

2019,厂家发现自己一夜之间失去了走货渠道,于是销量腰斩,过了4月份,市场就冷,连中秋都没有生意,也就是春茶季热闹一下,全年冷清。市场整体不好,是肯定的。但很大程度上是,消费者对高价茶、割韭菜的茶,用脚投了反对票,于是开发高性价比的消费茶成为当前厂商的普遍行为。还有,传统开茶店的不能适应移动互联时代,他们缺流量,又不能系统输出价值观精准吸粉,于是被网红直播打败,不知道路在何方?

4G来了,5G还远吗?脱离时代的老经销商,是否会随风而逝!

2019年,市场的核心逻辑,将由依靠经销商做市场,转向先输出价值观与培育种子消费者,有了品牌话语权与一定消费者基数,再来顺势招优质经销商,并洞悉目标消费人群的需求,用消费端的逻辑重构供应链,也就是倒做市场。倚老卖老的老厂,如不进行熟茶与拼配茶的升级,重视消费者的利益,还在为了维护经销商的暴利,而损害消费者利益,是没有前途的,其老厂中期茶红利也会迅速消失。未来是属于价值创新、系统创新者的!

文/白马非马 请上帝喝茶工作室出品

2018年,市场资金向大厂、老厂头部资源汇集,从而上演了一场对赌国运是否放大水之炒作狂欢。相比头部市场的“水大鱼大”,不是老厂的二三线品牌乃至小微茶企则面临着“水小鱼小”之尴尬局面。在整个行业缺钱、销售乏力的大背景下,一方面是极少数人在忙着割韭菜,另一面是大多数人忙着抓销售,向终端使出各种招数,从而上演了一场焦虑的B端营销……

焦虑的普洱茶B端营销

最近全国各地的茶店老板最怕云南茶企,因为其被频繁地贴身“骚扰”。你是云南的?云南做茶的品牌已经来过好几波了!!!继参加茶博会之后,普洱茶企创建品牌方法论,新增一条——扫大街。B端营销都拼成这样了,可谓普洱茶焦虑的B端之痛……痛定思痛,产品过剩、同质化竞争的时代背景下,怎样改变目标消费者的认知?没有独特的消费者认知体验支撑,你扫一万次大街,别人可能会扫十万次大街,最终同质化的恶性竞争,只会让店家“害怕”上普洱茶企……

参加展会,做内容电商,扫大街,做ip化品牌,终端砸巨额广告,近年来因市场不景气,许多茶企不再装逼,放下身段,千万百计,用尽各种方法想激活B端,以拉升销量,扩大品牌影响力。这些茶企不可谓不努力,但可惜对品牌的本质理解不深。品牌是用来改变目标消费者认知的,在过剩的同质化竞争年代,不在独特的认知体验体系上下工夫,接下来就等待一场“伟大”的价格战吧。平台拥抱价格战,品牌则未必!

茶界做内容,做IP,多如牛毛,真正有原创价值的少之又少。一些所谓的网红品牌,做内容的大牛品牌,也仅仅向小白普及一些业界的常识而已。业界的常识,能支撑一个品牌的内涵价值?小白成为“专家”,未必跟你玩!

平台做广度,品牌做细分。

平台不需要原创,整合原创就行了,比如今日头条。做品牌,尤其小品牌,一定要注重原创价值。别把常识与炒冷饭当原创。

普洱茶大佬忙着割韭菜

在普洱茶将面临一场残酷的价格战前夜,云南茶界的一些大品牌,以经典复刻版、名山茶的名义,在收炒作投资市场的最后一波韭菜,以向资本家交一个好看的年报,或者在国有体制凭借政绩升官。

最近来茶行业的避险套利资金比较多,收割一下也好,韭菜多也是市场局部繁荣的一种表现。再说韭菜的存在,也迅速扩大了普洱茶的消费与投资人口。将来,韭菜也会成熟,也会跟割韭菜的人说再见。韭菜们会带领身边的朋友圈,转向讲品质与性价比的二三线,甚至小微品牌。

这是茶界一轮一轮割韭菜运动之后总结下的铁律:中小品牌欢迎大品牌割韭菜,韭菜割得越多,证明未来的消费人群越多。大品牌割交学费茶的韭菜,中小品牌接被割之后懂点茶之韭菜的盘。总之,大品牌割韭菜上半场,中小品牌割韭菜下半场,前者用投资升值割,后者用品质与文化来收割……

接下来是价格战,能割的韭菜越来越少,怎么办?

别告诉我,学房地产涨价去库存!

涨价去库存,在涨价效应下,疯狂上生产线,建仓,只会让未来的库存越来越多。2014年以来,中期茶涨价,勐海新建了多少茶仓?短短三四年,原产地积压了大量库存。

现在的炒作收藏市场,是个赌博市场,亏钱是大概率事件,赚钱是命中带偏财。

只有降价才能真正去库存。2007年形成的普洱茶第一个库存堰塞湖,一直到2011年,尤其是2013年,形成新茶老茶价格倒挂,也就是中期茶比新茶便宜很多,才成功去库存。

对赌国运确实是门大生意

据说,今年进来炒大厂、老厂货的外部资金,许多是来赌国运的——国家会不会大规模放水。2010年,2016年,普洱茶都托了国运的福,巨量资金托起普洱的繁荣。区别是,2010年是整个行业的繁荣,2016年是局部市场的繁荣。2018年,是少数人的狂欢,大多数人的寂寞与煎熬。至于2019年的国运,要看国家放多少水,即便放很多水,也是大厂、老厂与名山名寨茶农的红利,大部分人能分到的不多……

老厂是指2006年之前建厂,有一定江湖地位的茶企,目前老厂的中期茶在市场上受欢迎。

吴晓波说水大鱼大,假如明年放水量比预期偏小的话,今年价格被炒得太高的茶,明年就麻烦了。明年怎样,只能等明年了,在此之前,都是赌国运。

今年国家调控房地产,股市又低迷,外部资金没出路,来炒大益,收老厂中期茶的多。行业里的一些从业者,生意不好做,也参与进来,赚点快钱回家过年。

由于今年市场资金聚焦极少数头部资源,本来资金不充裕的市场,无疑被头部抽干了水,造成水小鱼小之局面。今年,许多普洱茶企做营销面临的情况,就三句话: 一是用力比往年猛得多,产品加大研发不说,连大街都扫了 ;二是营销策略大家想到一块了,撞车的结果,造成营销策略失效;三是各种招数使了,也很难改变“水小鱼小”的尴尬局面。

简而言之,营销过猛,策略撞车,招数失效。今年可能是市场营销工作者最困惑的一年,各种策划大师也失去了声音

2018,市场营销失效的一年。很可怕!

文/白马非马

请上帝喝茶工作室出品

一

如何将复杂的普洱茶变简单:懂气韵,品茶就很简单。懂价值洼地,商业操作就很简单。懂市场周期,赚取时间复利就很简单。

二

今年互联网的破坏式创新,在瓦解传统经销商与店主的同时,也让网络卖货进入怪圈——低价打折活动产生销售,甚至无活动没销售,从而导致整个社会营商环境恶化,无论线上线下都如此。破坏一个旧世界,往往不过是通向新的奴役之路……

明年,普洱茶将进入品牌货疯狂打折期,这是茶叶电商最新红利。消费者不认高价茶,只要品牌打折货,电商可趁机低价走量!

三

新时期的招商策略——先打品牌知名度与培育消费者,再招商。

今年春天,有茶企朋友问我,市场怎么做?我说,传统经销商已经废了。在当今时代,既不能找流量,又不会持续地输出独到的价值观,这对传统经销商而言是很危险的,也是没有前途的。经销商落后于时代,是茶企市场难做的第一个结。第二个结,还是传统经销商带来的——销量做不上,就要求高利润,经销商三折二折拿货是常态,甚至有一折拿货的。这就牵扯到茶企发展至关重要的命题,你是高定价低拿货价取悦日薄西山的经销商,还是高性价比取悦消费者?市场好不好做,其实在一念之间!

今年以来,我给茶企出战略方案,经销商在第一个阶段都是忽略,等品牌强势,有消费者基数,再来谈招商。

许多发展势头不错的新锐品牌,都毁于招商。心急,忙着通过招商割市场韭菜,结果透支了品牌信誉,开始是讨好经销商,得罪了消费者,最终是消费者不买单,负面传播,经销商进了货卖不出去,最终低价抛售离场。

新锐品牌,由于积淀不够,靠炒作宣传与利益分配游戏,能忽悠的往往是小白经销商。小白抗市场风险弱,建立在小白基础上的新锐品牌会出现许多问题,开始是猛打猛冲,然后后继乏力。有根基的老厂,经销商许多有实力,能抗市场周期,与厂家结成稳固的战略同盟。这就是为什么2016年以后,普洱茶界由古纯品牌时代,进入老厂时代的原因。这几年,老厂发展快,招商容易,也留得住商。

不过,老厂过于依赖经销商,老厂红利也会迅速消失。从过于让利经销商到取悦消费者是整个行业都面临的阵痛与转型。早转早杀出市场困局升天。

有朋友说,现在的市场回到了2008到2011年,是消费茶大卖的时代。近十年市场结构的变迁:古纯品牌时代→老厂中期茶时代→高性价比消费茶时代。每一个时代的节点,你踩住了吗?

概言之,高性价消费茶时代,等品牌强势,有消费者基数,再来谈招商。

四

2019,厂家发现自己一夜之间失去了走货渠道,于是销量腰斩,过了4月份,市场就冷,连中秋都没有生意,也就是春茶季热闹一下,全年冷清。市场整体不好,是肯定的。但很大程度上是,消费者对高价茶、割韭菜的茶,用脚投了反对票,于是开发高性价比的消费茶成为当前厂商的普遍行为。还有,传统开茶店的不能适应移动互联时代,他们缺流量,又不能系统输出价值观精准吸粉,于是被网红直播打败,不知道路在何方?

4G来了,5G还远吗?脱离时代的老经销商,是否会随风而逝!

2019年,市场的核心逻辑,将由依靠经销商做市场,转向先输出价值观与培育种子消费者,有了品牌话语权与一定消费者基数,再来顺势招优质经销商,并洞悉目标消费人群的需求,用消费端的逻辑重构供应链,也就是倒做市场。倚老卖老的老厂,如不进行熟茶与拼配茶的升级,重视消费者的利益,还在为了维护经销商的暴利,而损害消费者利益,是没有前途的,其老厂中期茶红利也会迅速消失。未来是属于价值创新、系统创新者的!

五

普洱茶最优市场结构:大消费、强流通、小金融!

商业最迷人之处,体现一种结构美——建筑美学。顶层设计,其实是一种建模结构。西方的共济会想设计整个人类社会,其源自中世纪的“自由石匠公会”……

西方重建模结构,东方偏气韵生动,两种文明新综合,可能无敌。

国人喜欢“性灵”与实用主义,不习惯理性分析,这在茶界尤甚。未来是属于理性实证主义的,故我一直在构建云南茶产业的分析史观,有别于主流的考据史派与文化史派……

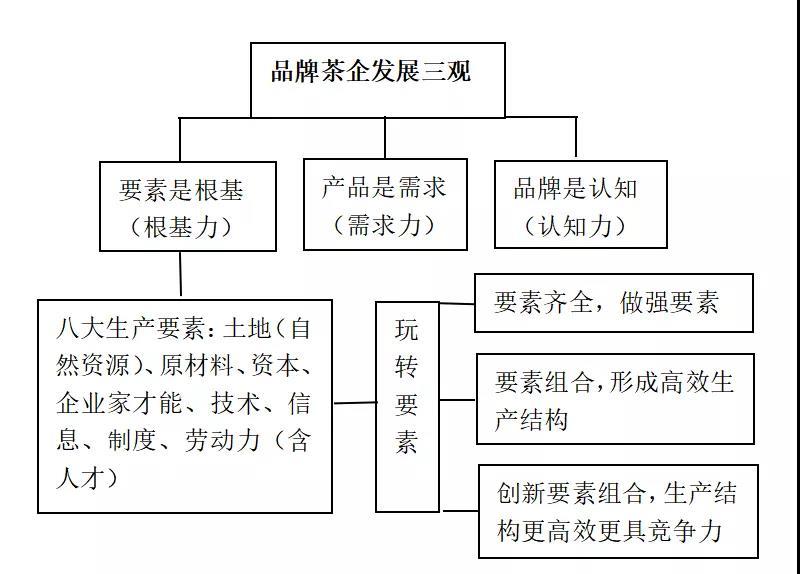

要素结构决定产业结构,产业升级是以要素禀赋结构的优化调整为基础的。茶行业生产要素结构的优化,推动着产业由资源密集型、物质资本密集型,向技术密集型、人力资本密集型,技术、组织与制度创新升级。

经典发展模型:要素禀赋优势→比较优势→要素结构升级→产业结构升级。

调结构是国家舆论的高频词,结构怎么调?要懂产业结构主义动态发展模型。

看一个茶企有没有竞争力,要看它的结构是否有比较竞争优势,是否顺应技术变迁与产业升级潮流。

如果一个企业老板还抱着资源值钱、物质资本值钱,投人力资本心疼,舍不得购买专业服务,技术研发与产品创新不作为,组织没效率,没建立规模效益的商业模式,产生规模收益递增效益,那么这个老板就不具有企业家精神,自绝于时代发展潮流之外……

六

说了市场结构变迁与企业治理结构升级,最后再谈谈茶山治理结构:

大名山茶区——符合规模收益递增规律,也是今年我的核心工作。

与其偷偷模做假,不如扩大产区范围,让扭曲的做假产业链阳光化、合法化。这就是我对大名山茶区打造的理解。

大产业开发,消灭产业的灰色地带。为党国专门收编宋江黑社会。堵不如疏:堵,成就黑社会;疏,成就大产业。朝廷要招安黑宋江。

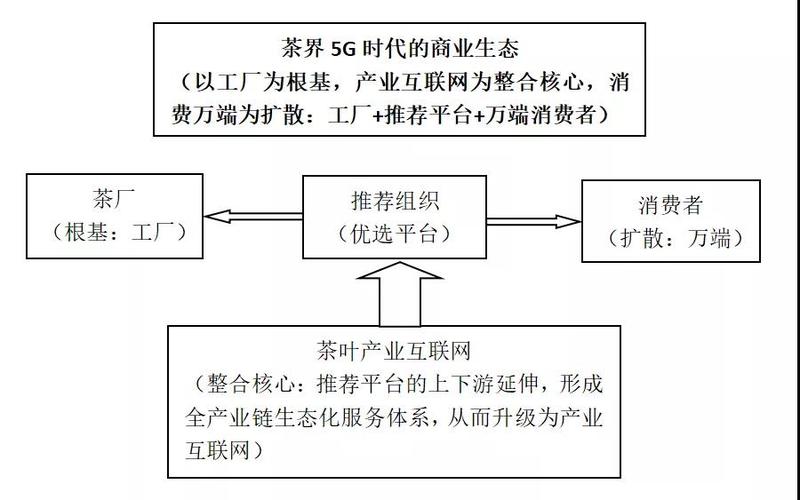

我为什么要推大名山、小树茶、新中产:因为消费者买东西,越来越重原产地,而5G时代能更方便找到原产地物产,原产地成为5G传播策源地。名山就是茶叶原产地的价值高峰。在新时代,消费者一方面重品质,另一方面也需要价格相对和谐,也就是重性价比,新中产引领着中国理性的品质消费浪潮。传统的名山茶品质高,但量少,性价比低,假货泛滥,显然有违中国中产消费升级运动。故古茶山开发要主动进化到2.0时代,用大名山,扩大原产地地理范围,用小树茶、拼配茶,扩大原产地用料范围,让高性价比的优质原料能量产,以极高性价比掘金新中产消费……

大名山、小树茶、新中产,大产业链规模开发,标志古茶山由古纯小时代,进入大名山大时代。

文/白马非马 请上帝喝茶工作室出品