红茶是全球生产消费分布最广的茶类,也是世界茶叶贸易中的主导茶类。中国茶叶流通协会副会长姚静波在2023红茶大会上就《世界及中国红茶产业发展情况》进行交流探讨,现将报告内容作简要总结:

当前世界及中国红茶发展情况,从三个部分进行阐述:1.世界红茶发展情况;2.中国红茶发展情况;3.中国红茶发展建议。

一、世界红茶发展的情况

1.世界红茶生产情况

红茶是世界第一大茶类,是全球生产消费分布最广的茶类,也是世界茶叶贸易中的主导茶类。

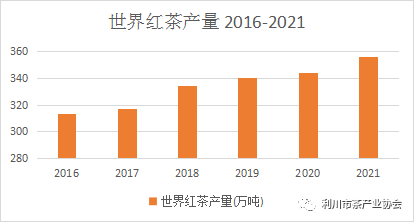

2016-2021年,世界红茶产量从313.6万吨增长至356万吨,增幅达到了13.5%。

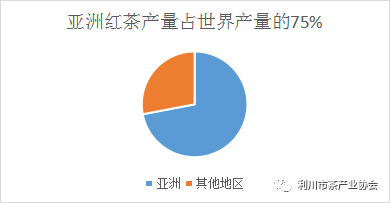

红茶的产量占到全球茶叶产量的55%,亚洲红茶产量占全球红茶产量的75%,2021年亚洲的红茶产量为268万吨,亚洲尤其是中国红茶的产量增长为世界红茶产量稳定上升注入强劲动力。

2.各国红茶发展情况

世界红茶生产结构基本保持稳定。2016-2021年产量前十的国家常年为:印度、肯尼亚、中国、斯里兰卡、土耳其、印度尼西亚、孟加拉国、越南、乌干达与阿根廷。中国的红茶产量从2016年的全球产量的第五上升到2021年的全球产量的第三。

印度现依旧是世界上最大的红茶生产国,2021年的红茶产量为132万吨,红茶产量占到印度全国茶叶产量的98%以上,CTC红茶是印度茶叶主要产品,CTC红茶核心产区位于印度北部邦国。由于近年市场的逐步变化,印度开始逐渐提升传统茶的生产量,正逐步尝试制作红茶原叶茶。

乌干达是全球红茶交易市场上的一股新兴力量,乌干达政府大力支持当地红茶产业发展,给予企业优惠政策,使其成为近年来全球红茶产量增幅最大的国家。2021年红茶产量为8.2万吨,较2016年增长了46.4%。

二、中国红茶发展情况

1.中国红茶生产情况

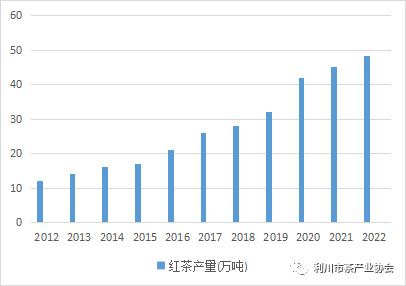

中国是茶叶生产和消费的第一大国。中国红茶产量从2009-2022年保持连续十三年增长,2022年中国红茶产量达到48.20万吨。红茶产量位列前5的省份:贵州、云南、福建、湖南、广西;增幅超过20%以上的省份:山东、广西、陕西、甘肃、四川。

2021-2022年中国红茶产量变化情况

中国红茶生产区域可分为三大产区:传统产区、新兴产区、复兴产区。

传统产区:历史悠久,产品产业结构、标准体系完善品牌知名度和市场接受度高,产品附加值大。新兴产区:政策扶持或市场热度已形成区域品牌但知名度有待提升,产业规模迅速扩大,产品类型根据市场需求淘汰性较高。复兴产区:因历史原因工艺失传或产业凋零,品牌故事丰富但待挖掘整理,产业规模整体较小,市场接受度也有待考量。

2.内销情况

2022年中国红茶内销38.13万吨,同比增长12.54%,占总销售量的15.90%红茶在中国茶叶消费结构中地位提升,获得市场认可。

从消费的区域特点上看:众多茶企销售五成集中于华中、华东、华南三个大区;华北、东北、西北三个北方大区常年在茶企销售版图中垫底;东北地区市场开发尤其不足。

从产品结构、价位和类型上看:一二线城市高端产品集中在75-150克,单价在1000-2500元之间;平价产品集中在100-250克简装,单价在200-400元之间。三四线城市更关注价格,单价在300-500元之间。

3.出口情况

2022年中国红茶出口量3.32万吨,同比增长12.16%,出口额3.41亿美元,同比下降17.83%,由于出口地区调整,红茶出口价格下降,任高于茶叶出口均价。

三、中国红茶发展建议

传统红茶产区:我们应该探寻创新道路,保证区域公用品牌独特优势的同时,探寻创新维度,拓展市场深度;新兴红茶产区:梳理茶区品牌定位和市场定位,针对目标群体,开发符合调性的产品,并做好区域品牌形象建设;复兴红茶产区:重塑品牌形象,在还原历史的同时创造历史,赋予新的时代意义,打造传统与现代结合的品牌调性。

来源:利川市茶产业协会,信息贵在分享,如涉及版权问题请联系删除

执笔人:梅宇、王智超

中国是红茶的原产地。中国红茶以香高、色艳、味浓驰名世界。近年来,随着全球一体化的不断发展、饮食与消费结构的不断融合、流通资本的不断推动、制作工艺及相关标准的逐步完善提高,中国红茶产业发展迅速,市场逐年扩大。为进一步促进中国红茶的可持续发展,中国茶叶流通协会对2019年度中国红茶产销形势进行了简要汇总。具体如下:

生产情况

据统计,2019年中国红茶产量约为30.72万吨,占全国茶叶总产量的11.00%,较2018年度上涨4.53万吨,同比增长17.3%。在2009年至2019年的十年间,中国红茶已保持了连续十年上涨,累计增长达到327.26%,十年间年平均增长率为15.82%。

图1 2009-2019年我国红茶产量

(数据来源:中国茶叶流通协会,单位:万吨)

随着各产区对茶产品开发力度不断增强,加之国内消费市场中红茶消费品类的稳定提升,促进了全国各地红茶生产的蓬勃发展。目前,中国红茶产量位居前五的分别为云南、福建、湖北、湖南、贵州;江西、广西、贵州、云南、广东五省区在2019年的红茶产量提升达20%以上,海南、甘肃也于近年开始试制红茶。

目前,国内红茶产区主要分为三种类型。一是传统红茶产区,如安徽祁门地区、云南临沧地区等;二是新兴茶区,如河南信阳地区、甘肃陇南地区等,;三是复兴茶区,如浙江杭州地区等。

销售情况

(一)内销情况

据统计,2019年红茶内销量约为22.6万吨,内销总量占比为11.2%,内销量增加3.63万吨,同比增长19.6%;国内红茶均价178.98元/公斤;内销总额为570.26亿元,占20.8%。

回顾红茶内外销市场此消彼涨的转化过程:2005年,中国红茶内销量仅为1.21万吨,比重为当年红茶总产量的25.3%,而外销红茶的比重则是74.7%。但是自2007年起,国内销售量上升幅度不断加大。2013年,中国红茶内销量已经快速增至12.34万吨,是2005年的10倍之多,内销红茶在红茶销量中的占比快速攀升至78.9%,同期外销红茶占比则下降至21.1%,完成彻底逆转。随后,便是由金骏眉等红茶名品引导的红茶内销市场攀升期,使红茶在国内的地位更加稳固。直至今天,虽红茶消费增量减缓,但保持着稳定上升的趋势。

从区域来看。华中、华东、华南、西南4个南方大区依然是红茶消费的重要区域。从产品类型价位来看。一二线城市产品消费类型相差较小,消费倾向较为明显,三四线城市则更关注于价格而非质量。

从季节性变化来看。排除掉节日的影响,红茶产品销售的淡旺季与两个因素有关,其一是生产季节,其二是气温。生产季节好理解,红茶产品销售的一个小高峰就在春季,这个小高峰在南方地区更为明显。气温的影响在秦岭淮河以北较为突出,因红茶性温,在越寒冷地区,出现的销售高峰越早。总体来看,南方地区红茶的销售曲线较为平缓,而北方地区红茶的销售曲线则淡旺季明显。

【注:1、区域划分按照地理分区划分:东北(黑龙江省、吉林省、辽宁省)、华东(上海市、江苏省、浙江省、安徽省、福建省、江西省、山东省、台湾地区)、华北(北京市、天津市、山西省、河北省、内蒙古自治区)、华中(河南省、湖北省、湖南省)、华南(广东省、广西壮族自治区、海南省、香港特别行政区、澳门特别行政区)、西南(四川省、贵州省、云南省、重庆市、西藏自治区)、西北(陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区);2、城市划分:参照《2019年城市商业魅力排行榜》】

(二)出口情况

2019年中国红茶出口数量达3.52万吨,同比2018年增长6.67%,占国内茶叶出口总量的9.6%;红茶出口金额3.49亿美元,同比增长24.20%,占茶叶出口总额的17.3%;红茶出口均价9.91美元公斤,同比上涨16.59%。

图2 2011-2019年我国红茶出口量

(数据来源:中国茶叶流通协会,单位:万吨)

我国红茶出口在十年间保持着良好的增长态势。根据中国海关统计数据显示:我国红茶出口量占全国总出口量的比例基本维持在9-10%之间。2011-2019年红茶出口总量基本保持稳定;红茶出口金额增加1.72亿美元,增幅 157.8%;红茶出口均价增加5.44美元/公斤,增幅为177.78%。

图3 2011-2019年我国红茶出口价额

(数据来源:中国茶叶流通协会,单位:亿美元、美元/公斤)

2019年中国红茶出口量排名前十的国家与地区分别是:美国、香港、巴基斯坦、缅甸、德国、俄罗斯联邦、波兰、越南、泰国、马来西亚。出口量前十的国家和地区占红茶出口总量的85%以上。

2019年中国红茶出口额排名前十的国家与地区分别是:香港、越南、缅甸、马来西亚、美国、俄罗斯联邦、德国、韩国、波兰、菲律宾。出口额前十的国家和地区占红茶出口总额的90%以上。

整体来看,红茶出口进行了有效地结构性调整,作为新兴市场的东盟十国和一带一路沿线国家出口量增长有效拉动了红茶出口量的上升,经过2018年的阶段性减少之后,在2019年实现了恢复式增长。

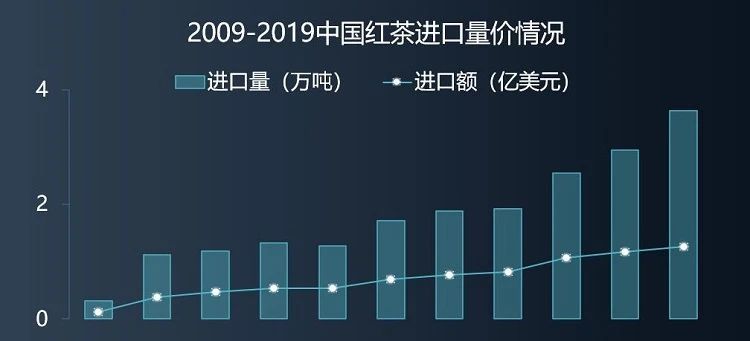

(三)进口情况

2009-2019年我国红茶进口总量从0.31万吨增加至3.64万吨,进口量增加了3.33万吨,增幅为1074%;进口金额从0.12亿美元增加至1.26亿美元,进口金额增加了1.14亿美元,增幅为950%。

图4 2011-2019年我国红茶进口量价

(数据来源:中国茶叶流通协会,单位:万吨、亿美元)

2019年中国红茶进口量排名前十的国家与地区分别是:印度、斯里兰卡、印度尼西亚、肯尼亚、马拉维、阿根廷、布隆迪、莫桑比克、越南、台澎金马关税区。进口量前十的国家和地区占红茶进口总量的95%以上,进口量前二十的国家和地区占红茶进口总量的99%以上。

2019年中国红茶进口额排名前十的国家与地区分别是:斯里兰卡、印度、台澎金马关税区、肯尼亚、印度尼西亚、波兰、布隆迪、德国、英国、马拉维。进口额前十的国家和地区占红茶进口总额的90%以上,进口额前二十的国家和地区占红茶进口总额的98%以上。

作为进口茶类的大宗,红茶呈现两种消费方式。一是高端红茶,目标人群为追求精致生活的城市中产阶级,进口地多为印度、斯里兰卡等世界较知名茶区或英国等品牌附加值加大的地区,产品多以体现异域风情的简便罐装或礼盒装为主。另一是大众红茶,多为企业客户收购,受市场因素影响进口地多为肯尼亚、马拉维等非洲茶区,入关产品多为简易大包装,市场呈现形式多为茶调饮与袋泡茶,最终目标人群为年轻消费者。

随着中国经济的快速发展,居民生活水平不断提高,茶饮消费呈现多样化、个性化趋势,茶叶进口尤其是红茶进口呈爆发式增长。预计,中国进口红茶在今后一段时期将继续保持量价齐增的发展态势。

发展建议

(一)传统产区重在创新。经过多年发展,中国传统红茶产区已具有严格的区域保护措施和标准化工艺生产流程,使区域公用品牌形象和产品调性较为稳固,并形成了固定的消费群体和消费版块,这一方面保证了传统红茶区域公用品牌的产品质量与销售平稳,但另一方面也限制了其市场拓展,并逐渐形成发展瓶颈。为此,建议:各传统产区在保证区域公用品牌独特优势的同时,积极探寻创新维度,拓展市场深度——或加快线上渠道建设,赋予传统茶品新的属性,打造国潮品牌;或提炼核心制茶技术,以其它茶区原料实验制作新工艺红茶,形成新的系列产品,有效提振产量;或开展精深加工,与相关领域企业联名合作,拓展产品类目。

(二)新兴茶区重在规划。近十年来,新兴红茶产区在政策引导与市场推广力度持续增大的配合下,初期发展速度迅猛,但中后期因产品同质化现象严重,且品牌增益不明显,发展后劲略显不足,产业呈现出明显的高开低走、回归平稳的趋势,一定程度上挫伤了茶企与茶农的信心和积极性,导致部分产区出现产量萎缩的现象。为此,建议各新兴产区梳理茶区品牌定位和市场定位,针对目标消费群体,开发符合品牌调性的产品,并做好针对性推广宣传计划。善于利用政策优势和资金支持,在把握大型推广活动的同时,侧重于长线性、多角度的品牌推广。利用产品新创立的优势,结合营销热点,核心突破,有计划的占领新兴市场。

(三)复兴茶区重在内涵。相较于传统产区与新兴产区,复兴产区的地位比较尴尬。目前,很多复兴茶区多由一家或几家龙头企业牵头、在政府的指导支持下复兴当地产品,总体规模较小。主要原因是产品曾经被市场所放弃,工艺也多为失传后的再恢复,旧瓶装新酒面临的最大问题,一是产品品牌认知几近为零,二是市场销售疑虑较大。为此,建议各复兴茶区细致梳理品牌历史,寻找历史中品牌的核心点,把握复兴过程中的亮点,有效传达到市场和消费者。着重处理产品失传历史问题,针对性消除市场上对产品销售的疑虑,拓宽市场渠道。在还原历史的同时创造历史,赋予新的时代意义,打造传统与现代结合的品牌调性。

文章略有删减,原文详见9月《茶世界》

转载自:中国茶叶流通协会

如涉及版权问题请联系删除

红茶市场我国茶叶市场的重要组成部分之一。在我国红茶供应方面,我国红茶产量在2019-2020年连续两年出现高增长,进口量相应地出现了小幅下降;在市场需求方面,我国红茶消费量自2018年后也出现了大幅度增长,而出口方面受到国际标准不符等因素保持震荡。未来,随着我国年轻人的饮茶习惯的变化以及茶饮料的发展,我国红茶消费量有望继续增长。

茶叶行业相关公司:中国茶叶、湖南茶业、天福控股(06868.HK)、张一元茶叶、湘丰茶业、小罐茶、八马茶业等

本文核心数据:中国红茶产量、中国红茶消费量、中国红茶进出口量等

红茶属全发酵茶,是以适宜的茶树新牙叶为原料,经萎凋、揉捻(切)、发酵、干燥等一系列工艺过程精制而成的茶。红茶因其干茶冲泡后的茶汤和叶底色呈红色而得名。

红茶富含胡萝卜素、维生素A、钙、磷、镁、钾、咖啡碱、异亮氨酸、亮氨酸、赖氨酸、谷氨酸、丙氨酸、天门冬氨酸等多种营养元素。红茶按照加工方法和茶形可分为小种红茶、工夫红茶、红碎茶和红茶茶珍。

红茶市场供应现状

——2020年国内产量保持高增速

据悉,2010年以来,中国红茶进入进入振兴发展的新阶段,从2014-2020年间我国红茶产量变化来看,产量一直保持增长趋势。根据中国茶叶流通协会数据,2020年中国红茶产量达到40.43万吨,同比增长31.61%。红茶依然是我国茶叶产业的热点,在福建的金骏眉、坦洋工夫和河南的信阳红等红茶热的带动下,全国红茶出现快速发展,而且信阳红、遵义红等创制红茶在市场也得到快速发展。

——进口供应比例较小

从我国的红茶进口情况来看,2014-2020年我国的进口红茶数量整体呈现增长趋势,仅在2020年由于国内产量大幅增长而有小幅度的减少,约为3.54万吨,同比减少2.75%。但从进口量与我国产量对比来看,由于海外红茶消费品种和口味不同,国内进口红茶的供应比重不大。

红茶市场需求现状

——国内红茶消费量激增

随着全球一体化的不断发展、饮食与消费结构的变化,国内茶叶消费市场已日趋多元化,“红茶热”悄然兴起。红茶因其特殊的加工工艺而产生的独特保健功效,得到越来越多追求健康的消费者的垂青;同时,作为时尚与品位的象征,红茶的品饮对城市白领、新生代等时尚一族具有巨大的吸引力。

2014-2020年,我国红茶消费量先增长后下降再增长。2014-2016年红茶消费量快速增长,但2017-2018年消费量出现下跌;到2019年才重新恢复到2016年水平;2020年消费量再次大幅增长,达到了31.48万吨,同比增长39.29%,其中在高档红茶市场供不应求。

——出口市场保持震荡

从我国红茶的出口市场来看,2014-2020年我国红茶出口市场在前期增长后一直处于震荡变化,2020年我国红茶出口数量有较大幅度的减少,约为2.88万吨,同比减少18.18%。目前国内红茶出口面临的问题在于国内红茶的质量与国际要求不对口,并且中国传统红茶与国际主流红茶存在消费差异,这些原因均会导致红茶出口市场充满不确定性。

红茶市场发展前景

从我国茶叶消费习惯的变化来看,近年来随着国内白领阶层逐渐地与国外交往日益增多,受欧美茶叶消费习惯影响,对于红茶的消费倾向性增加明显。再者在我国茶饮料方面,农夫山泉的东方树叶红茶饮料以及统一阿萨姆等调制奶茶等由于口感浓郁、气味鲜明,更能得到青少年人群的青睐,进一步促进了我国的红茶市场增长。预计到2026年我国红茶消费量将增长到53万吨。