对于传统茶企而言,昔日荣光不再,后起之秀凶猛,在压力之下,需要明确这一点:品牌的背后是品类,而品类的背后是创新。迫在眉睫的是,传统茶企通过对趋势的洞察,捕捉品类机会,实现品类创新。在这一过程中,产品、渠道、营销三大要素缺一不可。

里斯战略定位咨询

分析师 徐雪迎

“无由持一碗,寄与爱茶人。”

诚如白居易所说,始于神农氏的茶,已由“柴米油盐酱醋茶”中的解渴饮品演变成“琴棋书画诗酒茶”中的情感寄托。一片叶、一杯茶已然成为中国人生活中不可或缺的部分,有中国人的地方,就有茶。

茶叶的高光vs茶企的落寞

世界上几乎没有人不知道中国的茶叶。中国作为茶叶的故乡,已形成了西南、华南、江南、江北四大茶区,是全球唯一生产六大茶系的国家。近年来,我国茶叶产量持续增长。根据中国茶叶流通协会统计,2019年全国干毛茶产量达279.34万吨,位居全球第一。

在产量之外,中国茶叶在消费者认知中也具有领先的认知优势及天然的心智资源。据《全球战略定位报告——国家心智资源中的万亿机会》显示,有37.2%的消费者认为,中国茶相比而言,更具优势。

然而,即便具备巨大的产业规模及强大的心智资产的同时加持,中国市场上的知名传统茶叶品牌仍乏善可陈。中国茶企正处在一个极为尴尬的境地:人们对于大红袍、普洱茶、白茶等等如数家珍,但对具体品牌却几乎不甚了解。无论在哪个销售场景,传统茶企所体现出来的品牌意识缺失,一味强调原产地的优势,而忽视企业品牌及产品品牌,认为“占山即为王”,例如福鼎白茶虽驰名中外,却尚未听过某一家茶企因白茶而出名。

“中国传统茶企正在面临“有品类,无品牌”的窘迫处境,区域公用品牌泛滥,但消费者品牌寥寥。”

从百度指数可以看出,品类(普洱茶、大红袍)搜索指数显著高于品牌(天福茗茶、大益)。

▲上两条线分别为品类(普洱茶、大红袍),下两条线分别为品牌(天福茗茶、大益)。

▲上两条线分别为品类(普洱茶、大红袍),下两条线分别为品牌(天福茗茶、大益)。

新茶叶品牌来势汹汹

在大多数传统茶企举步维艰的时刻,一众新茶叶品牌迫切求变,通过产品创新、场景革新逐渐成为了年轻群体中的消费流行,也引起了资本市场的强势押注。

一方面,以喜茶、奈雪的茶为首的新式茶饮,通过心智洞察,从中国茶中细分出了新的赛道,开创了芝士茶这一新的品类,成为了年轻人接触传统茶的新窗口。同时基于打造品牌的目的,围绕目标客群持续迭代各个配称环节,高度重视场景化、数字化运营,且不断试水新零售,无限拓展了茶的边界。在新式茶饮这一风口出现的短短四年里,行业总规模就已达到4420亿元,并获得了资本的竞相追逐。

另一方面,在传统原叶茶的赛道上,也有些企业身体力行,推动茶行业转型,例如:过去茶叶多为茶饼、大罐、大纸袋的包装形式,消费者不仅携带麻烦,且极不利于保鲜。小罐茶洞察到消费者饮茶门槛高、步骤繁琐的痛点,开创“小罐原叶茶”这一品类,并通过大规模的营销,将“一罐一泡”、“大师作”的创新概念植入消费者心智。同时其持续打磨技术,进一步提升竞争壁垒,以实现产业链的智能化升级。

▲图片来源:小罐茶官网

▲图片来源:小罐茶官网

然而,在这玩家云集的茶饮赛道上,缺乏品牌意识的传统茶企仿佛置于事外,一边默默控诉“喜茶不是真正的茶”,另一边却在品类革新的浪潮中如坐针毡。不仅难以在消费者心中建立认知,亦在资本市场屡屡碰壁:

中国唯一上市茶企天福茗茶,于2011年登陆港股,但却长陷增长泥潭;

中国茶叶、澜沧古茶、安溪铁观音、八马茶业等多家茶企尝试冲击A股,却铩羽而归;

谢裕大等中小茶企都集聚在新三板上,但正面临相继摘牌的尴尬。

在新茶叶品牌的后浪猛攻下,“千万茶企不及一家立顿”的魔咒逐渐正在变成伪命题。中国传统茶企将何去何从?答案唯有四字:品类创新。

“建立强大品牌的终极方法是什么?是开创并主导一个品类。从品类的视角,则是创新品类的重大机会。”

——Al Ries

传统茶企如何破局?

当时代的车轮开始转动,留在原地的企业只会被淘汰,顺势而为的企业才能存活。

现在,当一波新品牌开始通过创新的产品、新奇的营销、多元的场景重新将中国茶这一古老的品类带回消费者视界时,传统茶企该如何发挥自身积累多年的生产优势,基于品牌打造实现创新,才是真正需要思量的问题。

笔者认为,传统茶企应该把握三大创新方向,从各类品牌发展过程中获得启示,拓展“思维带宽”,实现破局。

“通过把握商业发展趋势,发现品类机会,成为心智中的品类代表,并不断进化,最终主导品类。”

1、基于产品的创新

消费者通常以品类思考,而用品牌表达。纵观茶行业近几十年的发展,成功被大众所熟知的品牌均通过对消费者的洞察,基于对新趋势的把握开创了新的品类。就茶行业来看,整体饮茶氛围、饮茶习惯趋于年轻化,而年轻人对便捷携带的诉求也被关注。

在80年代的日本,人们的饮茶方式以传统的冲泡方式为主。而且散装茶叶若存储不当,则极易影响品质。1981年,伊藤园洞悉了消费者这一痛点,首创罐装乌龙茶,并通过持续的技术创新,开创了即饮茶这一品类,成为如今的日本即饮茶饮料巨头。

喝茶的高门槛常常把年轻消费群体拒之门外,但在年轻人正在成为主流消费群体的今天,不去拥抱年轻人无异于拒绝未来,最终走向穷途。值得关注的是,许多品牌也正跃跃欲试,意在将年轻化作为进军茶饮的突破口,宣称要将茶泡出年轻、泡出时尚:“年轻人终会长大,未来终将把茶卖给年轻人”。

茶里,一个主打“年轻人喝的茶”的中国茶叶品牌,准确把握了年轻化、便捷化的趋势,推出“原叶袋泡茶”这一新物种,并将消费场景的细分作为发力点,注重产品和场景的适配,逐渐俘获了年轻人的心。例如,2019年推出“每日茶”,产品按照“早餐元气”“饭后解腻”和“下午怡神”三个不同的饮茶场景来搭配。2020年又针对睡前场景上线“晚安茶”,主打提升睡眠质量的功能。这一差异化卖点使得这个仅成立6年的品牌卖出3亿包茶,并在2020年11月拿到第二轮融资。年轻人手里的这杯“茶里”能走多远,也令人拭目以待。

▲图片来源:茶里官网

▲图片来源:茶里官网

2、基于渠道的创新

十几年前,占比最大的销售渠道是街边林立的大大小小的茶叶门店,比如张一元、吴裕泰等。多数消费者的消费链条则以“进店-品茶-购买”为主。然而,茶叶从农民到消费者手中,平均要经过六道手,价格体系混乱,制约了企业的规模运转。

成立于2008年的艺福堂,其创始人在了解了茶叶整个利益生产链条后,发现利润很大部分被中间环节赚走,便决心打造互联网品牌。受益于对这一战略机会的把握,艺福堂在每年的双十一都榜上有名。

而在新零售盛行的今天,销售以用户体验为中心,经营模式的核心逐渐向“如何链接人”倾斜。对于大街小巷的茶店、茶楼而言,传统的经营模式已经被渐渐摒弃,若线下渠道不与线上渠道打通,无异于坐以待毙。

另外,消费者对线下场景体验的需求以及对线上自由便捷的需求则倒逼企业的渠道革新。例如,大益茶近几年也正在探索传统茶叶品牌焕新的各种可能性。其第一步便是打造“线上销售+线下体验”的销售业态,让传统茶叶融入互联网基因。 基于对现在茶饮渠道的分析及对未来渠道发展的预判,打通线上线下的渠道将成为突围的重要一环。

▲图片来源:大益官网

▲图片来源:大益官网

3、基于营销的创新

创新与营销密不可分,当企业开创了新品类,确立了差异化定位后,若不能及时将定位植入消费者心智,则极易陷入“自嗨”的局面。

立顿虽是袋泡茶的开创者,但随着新一代消费者迅速崛起,立顿终将被定义为“老年人的袋泡茶”,而被时代所弃;反观茶里,用原叶三角袋泡茶俘获了年轻人的心。基于这一定位,茶里通过多元化新型营销拉近与年轻人的距离,进一步强化心智认知。比如“茶里X Linefriends”跨界营销、建立“茶里学院”等。

另外,技术驱动的营销创新则更易吸引大家的关注。在国际茶业博览会上,天竺茶业利用“物联网+区块链”技术推出“让数据替茶说话”展台。消费者通过扫描二维码,即可直接查询到 “从茶园到茶杯”的每一环节。该技术帮助茶农和消费者建立起联系,成为体现品牌的重要手段。

当然,产品品质依然是打造品牌的根基。而产业标准的缺失意味着品质把控的不稳定,对于整体行业而言绝不是良性的发展之路,出于黑天鹅事件的考虑,资本市场也无心进入。

茶叶经营在中国仍属于农产品思维。过去,多数茶企极推崇手工茶,从种植、加工至销售,各个环节都是人工完成的,整套流程极易受到天气、种植等变量的影响。在今天的工业化时代, 曾经的骄傲反而成了如今的掣肘。因此,传统茶企可以借鉴小罐茶工业化的生产模式,以实现茶叶标准化、品牌化、数字化。

推出创新产品、拓宽销售渠道、融合各类消费场景,潮流化推广、整合产业链资源……品类创新及相应的配称创新都助力了知名品牌及新物种的加速涌现,从而成功占领消费者心智。新茶叶品牌的创新思路着实值得中国传统茶企借鉴。

留给中国传统茶企的时间不多了。

注:内容来源里斯品类战略,作者徐雪迎,信息贵在分享,如涉及版权问题请联系删除

茶,日益从“柴米油盐酱醋茶”的稀松平常转向“琴棋书画诗酒茶”的生活情调。

在此背景下,传统茶业融合时代实现新发展也成为大势所趋,“川言茶语”、“炽茶”等一批传统茶企开设的新茶饮子品牌企业正在迅速崛起,强势开辟传统茶业“新生”之路。

△传统茶企旗下新茶饮子品牌(来源:川茶集团、蜀茶集团、斗记)

事实上,早在新茶饮“初绽光芒”时,就有许多龙头茶企争相卷向这一赛道,但大多陷入不温不火的困境中。而现下,一批茶企再次振翅谋发展,我们能从中看到新茶饮市场蕴藏的何种机遇?又能从它们身上发现哪些成功发展经验?传统茶企和新茶饮又究竟能否相融相生共发展?

“茶底之变”

——彰显传统茶企的新机遇

食品安全的重要性日益凸显,“茶底革命”也在此环境下应运而生。为满足消费者对健康、安全的需求,新茶饮需要花更多的精力在打造好茶底上,也由此孕育了传统茶企的入局机遇。

真奶真茶成“标配”

增添传统茶企站上新茶饮舞台的可能

健康饮品越来越成为大众的首选,“轻乳茶”也以着真茶真奶、清爽不腻低负担等特点,成为新茶饮市场竞相押宝的“爆款”。年销8000万+杯的霸王茶姬“伯牙绝弦”、排队一小时也要买的茶颜悦色“幽兰拿铁”等轻乳茶的火热也证实了这一健康发展方向的正确性。而轻乳茶火热的茶基底多为红茶、绿茶、乌龙茶,并在宣传中越来越突出龙井茶、鸭屎香、大红袍等名优茶底卖点,“原叶品质战”愈发明显。由此可见,新茶饮市场对茶底健康、品质的追求不断上涨,传统茶企则在这两个方面有着天然优势,在其中更能拥有竞争力。

△伯牙绝弦成分表(来源:霸王茶姬)

新茶饮茶叶需求量“狂飙”

传统茶企在茶叶生产端更具优势

据《2023新茶饮研究报告》、四川观察报道,一家不亏损的新茶饮门店每天平均要卖出500杯饮品,每一杯饮品要8克茶底,一家门店一天就要消耗8斤茶底,按一家头部品牌门店数估算,一天的需求量将以吨为单位。而实际需求量随着选用原叶茶的新茶饮品牌、门店逐渐增加,还在不断上涨,标准化、效率等方面生产因素对开拓新茶饮市场具有重要影响。这也恰恰展现了传统茶企的入局机遇,成熟的茶叶产制技术、稳定的生产线,让传统茶企经营新茶饮品牌时所需的新增投入成本更低,也更加具有经验。

△传统茶企茶叶加工(“说茶”摄)

养生潮、国风潮火热

契合传统茶企品牌调性

低脂、国潮是新茶饮市场近期的两大宣传热点,正符合消费者当下对养生、国风元素的青睐趋势,也是传统茶企实现新发展的一大机遇。一方面,传统茶有着健康的天然属性,茶企在宣传新茶饮品牌时能让消费者更具信赖感。另一方面,传统茶企承载着深厚的茶文化底蕴,不论是讲述茶叶的制作工艺还是贴合产区输出传统茶文化都能更具国风传承感,从而增添产品的文化附加值,提升受消费者青睐的可能。

△奈雪推出国潮养生茶(来源:奈雪的茶)

“曲折之路”

——在挑战中探索发现成功密码

"

机遇之路也不平坦。大品牌、大营销、大资本是新茶饮品牌迅速扩张的几大特点,却也恰恰是传统茶企较难实现的发展难点,但许多茶企依旧凭借独特发展密码走出了自己的新茶饮之路,那么,这些茶企是如何打破枷锁的?从中或许能看到一些可借鉴的经验。

利用背景+新发展优势

积极吸引加盟

广招加盟商是众多新茶饮品牌迅速扩张门店、提升影响力的一大利器。天福茗茶旗下的放牛斑品牌就结合了传统茶企与新茶饮的优势点,利用天福集团全产业链物料支持、专业资质厂商提供设备、物料溯源等特点吸引放牛斑子品牌的加盟商,传统茶企的物料保障和新茶饮品牌低门槛的加盟成本、更广的消费群体能进一步提升加盟商的信心,从而推动品牌市场覆盖面的扩展,实现多方面的收益提升。

△放牛斑招募加盟商(来源:放牛斑)

发展“第三空间”

挖掘茶叶+的更多可能

半功效性、半社交的第三空间越来越成为城市中不可或缺的一部分,除加盟之外,部分茶企选择直营模式开设大店,保持高标准的管理水平,打造更加舒适的消费体验。大益茶便采取此方式,创设了大空间形式的大益茶庭品牌,店内不仅有多款名优普洱茶,还开发了普洱茶+冰淇淋、咖啡、花果等的多样产品,并利用短视频平台,结合时事热点创新宣传,以休闲场所+新型特色饮品吸引消费者。

△大益茶庭抖音宣传(来源:大益茶庭)

抓住新茶饮主力消费军

年轻化、时尚化宣传

年轻人作为新茶饮市场的消费主力,是传统茶企入局时不可忽略的一大群体。以雅茶集团开设的“炽茶”为例,该品牌在整体视觉中融入了雅安非遗文化——荥经黑砂,强化内涵塑造,贴合国风潮流趋势;并通过新中式的黑金装修风格、在门口放置熊猫摆件等方式吸引年轻消费者进店打卡,引发其自发在社交平台进行传播,在进一步满足年轻群体的社交需求的同时提升品牌的知名度。

△炽茶门店(来源:炽茶)

“相拥之路”

——新时代蕴藏更多合作可能

"

新茶饮赛道还有广阔的发展可能,而在茶企们拥抱这一新市场的同时,新茶饮也在逐步向传统茶业走来。

茶坊业态在新茶饮门店涌现

新茶饮正在争相尝试将茶基底的品质摆在消费者的眼前。喜茶、霸王茶姬等品牌,开始尝试将“现点鲜萃”作为主要宣传点,创设出新茶饮式的茶坊,茶底不再采用过去的大桶预泡形式,而是采用门店现场点单后开始磨茶碎、压粉、高温萃取茶液的出杯模式,进一步朝着轻负担、健康化升级,也是“回归茶”的一大表现。

△喜茶茶坊(来源:喜茶)

△霸王茶姬TEABAR门店(来源:室内设计联盟网)

茶元素在新茶饮产品宣传中更加凸显

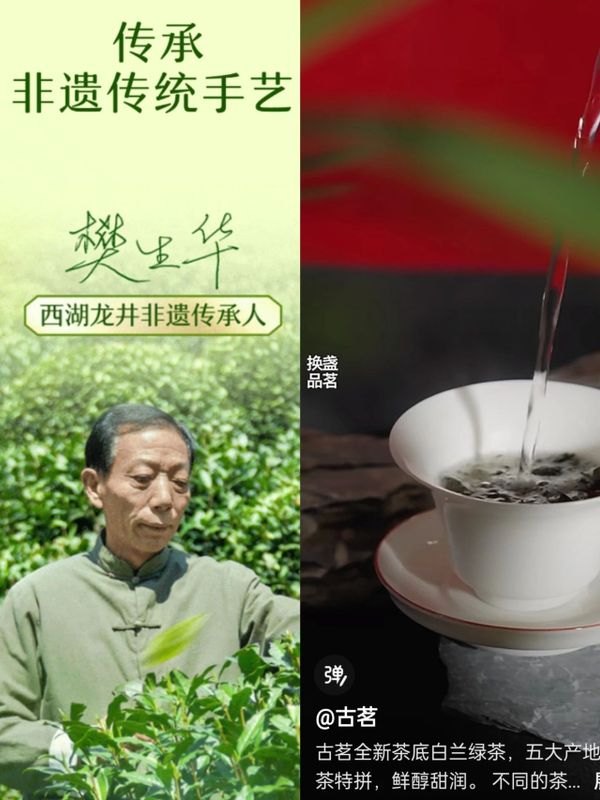

中式元素原来越成为时代下的“流量密码”,新茶饮也热衷于在茶底上增添传统文化宣传,奈雪和国家级非物质文化遗产项目“西湖龙井采摘和制作技艺”传承人樊生华联动的龙井知春系列产品一年后再回归,也证实了这一宣传方向的可适用性,另外,古茗在宣传新茶底白兰绿茶时,抖音平台整条视频宣传都采用了盖碗冲泡展示,可以看出,突出传统茶元素也是新茶饮在营销时的一大有利方式。

△奈雪、古茗产品宣传(来源:奈雪的茶、古茗)

从发展大趋势来看,传统茶企和新茶饮正处于双向奔赴的进程中。因此,传统茶企在积极探索、建立新茶饮自主品牌的同时,也可以积极尝试与已有新茶饮品牌合作,优势互补,实现多方受益。相信在未来,双方将不断碰撞出新光彩,推动中国茶业展现出更广阔的可能。

来源:说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除

普洱茶市场行情态势愈发明朗,2019年普洱茶行业发展如何?普洱茶将走向何方?越来越多的迹象表明,普洱茶行业将在2019年迎来重大转折,我们一起来看看。

1

古树茶原料争夺战,小品牌小茶厂将被逼退出

2007年后,小品牌小茶厂纷纷转战名山古树,凭借古树茶优越的品质表现,获得了发展的市场机遇。2010年后,资本开始关注名山古树茶,由于古树茶资源有限,市场行情一路飙升。

近些年来,资本大量进入这一领域,凭借古树茶站稳脚跟的小品牌小茶厂们,开始感受到了资本的压力。相对小品牌小茶厂而言,名山古树的红利时代已经结束了,他们将被逼退出古树茶原料争夺战。

2

传统市场面临洗牌,普洱茶市场结构即将重组

传统普洱茶市场,是以大益、下关、中茶、八角亭等老品牌为龙头,以其他中大型企业为基调的市场。目前普洱茶市场的需求结构正在发生变化,过去盲目迷信“名山”标签、古树纯料、野生茶的人数正在减少。

但经过2007年到2018年这十年间的市场调整,一些新兴普洱茶企业获得了较高的关注度以及较大的市场空间,凭借着独特的定位以及对产品高品质的追求,逐步成为了传统茶叶市场的中坚力量。

2019年,这些新兴茶企将会更加强调品牌定位,以区别于传统普洱茶企,以寻求获取较大的市场份额。

3

房地产大潮褪去,普洱茶收藏市场将补位分享红利

进入2018年以来,房地产作为国民经济总量大蛋糕,其大潮逐渐褪去,政府自然会让其慢慢退出历史舞台。在其退出过程中,必然产生巨大空间空缺需要补位,什么属性的行业或产业会补位红利?

普洱茶作为具备金融属性以及越陈越香特性的实业产品,将会在此轮房地产退出空缺中,大块红利蛋糕,成为资本角逐的热点。

因此,2019年,普洱茶收藏市场可能要腾飞,解决仓库问题将是关键,不久的将来会有专业普洱茶仓储公司把普洱茶收藏仓库建立到一线、二线,乃至三线城市,而普洱茶茶行业各巨头将很可能是推动这些专业仓库公司的投资者。

4

茶旅休闲庄园模式,将成为普洱茶行业标配

普洱茶的消费人群比较特殊,喝普洱茶是一个成长的过程,从接触普洱茶开始,一个茶客的成长阶段为:小学生、初中生、高中生、大学生、资深粉丝。而一旦成为粉丝级的茶客,光产品的消费是不能满足的,有很多精神层面的东西要去追逐。

相信2019年,茶旅庄园将会成为普洱茶行业的标配,形成独特的产业常态,与普洱茶行业珠联璧合。

5

特色小产区将成为下一个投资空间

在普洱茶经历了历史品牌时期(2004-2007)、名山古树时期(2008-2018)之后,将迎来特色小产区的时期。

当古树茶的市场因假冒古树茶而崩盘后,普洱茶还有特色小产区的概念可以玩味,既不说自己是古树茶,也不说自己是台地茶,只说自己是某一区域的茶叶,比如易武产区、景迈山产区、勐库产区等。

如今,随着大批消费者对食品安全、茶叶认知及品质要求的提升,对一些优质茶品的追捧,以及相当一批精益求精的茶企的发展壮大,古树、单株、高杆、山头茶等成为中高端市场的引领者。

而对过去那些以规模、以量,以低价批发赢得市场的普洱茶企而言,一场生存考验正在来临。如果缺乏优越的品质、健康的茶品、准确的市场定位,他们面临的生死存亡也非耸人听闻。从近几年甚至十年的行业看来,未来,在这个以差异化和品质化要求日渐高的时代,普洱茶行业真正在发生巨大的变革。

来源:吃碗茶

免责声明:本文来自网络,不代表《中国茶商》客户端自媒体的观点和立场。如有侵权,请联系删除!