《2020年中国茶叶电商数据报告》

中国茶叶行业线上市场规模

2016年至2020年,中国茶叶线上市场规模一直呈稳步增长态势,2016年为148亿元;2017年175亿元,同比增长18.24%;2018年为205亿元,同比增长17.14%;2019年为243亿元,同比增长18.54%;2020年为280亿元,同比增长15.23%。

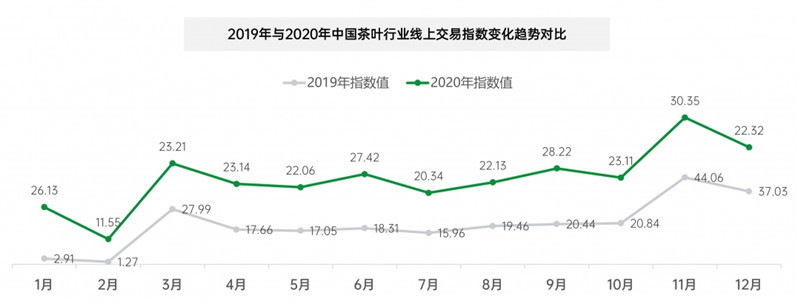

中国茶叶行业线上交易指数

2019年全国茶产业线上总交易额约243亿元。通过每月交易指数值可看出,2月为全年交易最低月份,11月为全年交易最高月份;从指数变化趋势线分析得出: 1月、2月受春节和快递停运影响,交易规模相对其他月份更低,3月春茶上市,销量猛增,11月双十一、12月双十二加上年底采购送礼,交易规模达到全年高峰。

2020年全国茶产业线上总交易额约280亿元,相对2019年年度增长15.23%。从指数变化趋势线可以看出:与2019年同样,2020年2月为全年交易最低月份, 11月为全年交易最高月份。2020年虽受疫情影响,但3月春茶上市交易规模仍然上升至一个小高峰,之后便保持稳定,直到11月、12月迎来第2个、第3个交易高峰。

通过将2019年与2020年中国茶叶线上交易指数变化趋势进行对比,可以看出,这两年的交易走势基本一致:1-2月均为全年最低;3月开始销量急速上涨;4-10月稍有下降后趋于稳定;11月、12月迎来全年销售高峰。总结可得出,茶叶线上交易, 1月、2月为销售淡季, 3月、11月、12月为销售旺季,商家可根据此规律提前安排备货,筹划线上营销活动。

中国消费者选购茶叶的渠道

据艾媒数据研究显示,2021年中国消费者选购茶叶的三大渠道分别是电商平台(56%)、茶叶专卖店(55%)和线下商超(49%)。茶叶专卖店和线下商超作为传统茶叶销售的主要渠道,因覆盖范围广,产品选购更为直观,依然具备较强的竞争力优势;此外,直播电商、社交电商的飞速发展,进一步带动新消费的升级,电商平台在消费者选购途径中占比逐渐增大。

中国消费者喝茶原因

据艾媒数据调查显示,27.6%的中国消费者表示喝茶的主要原因是休闲放松,19.5%的消费者表示喝茶已成为一种生活习惯,而出于保健养生和提神为目的喝茶的消费者分别占比19.1%和18.5%。

中国消费者偏好的茶叶品类

据艾媒数据调查显示,2021年中国消费者最喜爱的茶叶是绿茶(54.6%),其次是红茶(46.5%),此外,养生茶、乌龙茶和花草茶也获得了不少消费者的青睐。尤其是养生茶,随着群众对健康意识的增强,养生茶在消费者选购茶叶品类中的占比也在不断攀升。

阿里系电商平台传统茶-销售量(2020年)

2020年,阿里系电商平台各茶类销售量累计为10505万件。其中,绿茶约2598万件,占比24.73%;红茶约2768万件,占比26.35%;普洱茶约2224万件,占比21.18%;乌龙茶约2220万件,占比21.13%;白茶约471万件,占比4.49%;黑茶约196万件,占比1.86%;黄茶约28万件,占比0.26%。

阿里系电商平台传统茶-销售额(2020年)

2020年,阿里系电商平台各茶类销售额累计为128.46亿元。其中,绿茶26.86亿,占比20.91%;红茶29.61亿,占比23.05%;普洱茶28.50亿,占比22.19%;乌龙茶26.63亿,占比20.73%;白茶13.98亿,占比10.88%;黑茶2.60亿,占比2.02%;黄茶0.28亿,占比0.22%。

阿里系电商平台传统茶-销售均价(2020年)

2020年,阿里系电商平台传统茶每件销售均价为141.11元。其中,绿茶每件均价103.37元;红茶每件均价106.98元;普洱茶每件均价128.14元;乌龙茶每件均价119.98元;白茶每件均价296.61元;黑茶每件均价132.78元;黄茶每件均价99.91元。

阿里系电商平台传统茶-每月销售额(2020年)

从每月销售额来看,2020年阿里系电商平台传统茶1-2月受疫情隔离、春节快递停运等因素影响销售额最低,自3月份随着复工复产和春茶上市,销售额猛增,4-10月保持稳定在10亿上下;11月份,在双十一的带动下,销售额达到年度峰值,约为14.55亿元,同比增长28.58%。

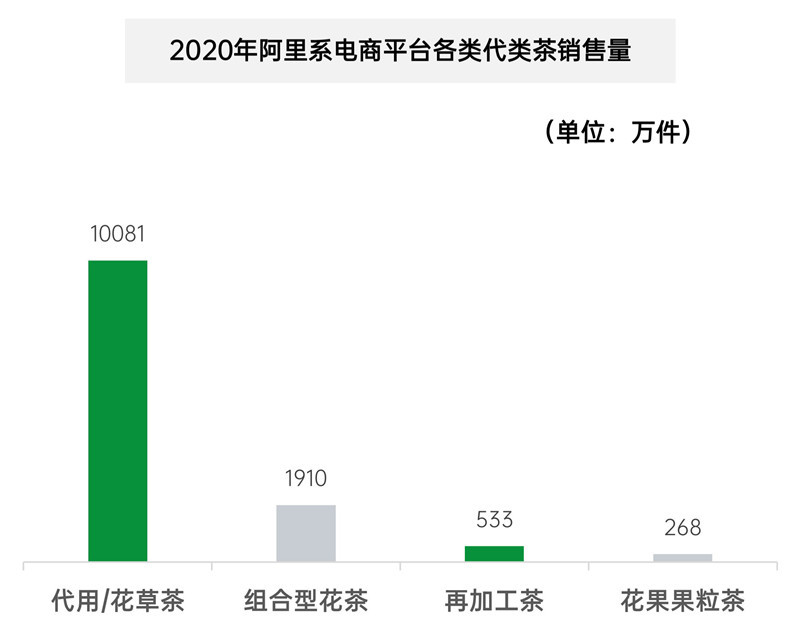

阿里系电商平台代茶类-销售量(2020年)

2020年,阿里系电商平台代茶类销售量累计为12791万件。其中,代用/花草茶约10081万件,占比78.81%;组合型花茶约1910万件,占比14.93%;再加工茶约533万件,占比4.17%;花果果粒茶约268万件,占比2.09%。

阿里系电商平台代茶类-销售额(2020年)

2020年,阿里系电商平台代茶类销售额累计为50.29亿元。其中,代用/花草茶39.13亿元,占比 77.81%;组合型花茶6.46亿元,占比12.84%;再加工茶3.80亿元,占比7.55%;花果果粒茶0.90亿元,占比1.80%。

阿里系电商平台代类茶-销售均价(2020年)

2020年,阿里系电商平台代茶类总体每件平均销售价格为44.41元。其中,代用/花草茶每件均价38.82元;组合型花茶每件均价33.81元;再加工茶每件均价71.25元;花果果粒茶每件均价33.76元。

阿里系电商平台代类茶-每月销售额(2020年)

从每月销售额来看,2020年阿里系电商平台代类茶1-2月销售额最低,3月份销售额猛增,5、6、7月份为销售额高峰期,分别为5.06、5.21、5.00亿元,值得注意的是,双十一的销量仅4.83亿元,与6月相差0.38亿元。

天猫双十一茶叶品牌店铺TOP10榜单(2020年)

2020年11月1日—11日,天猫系电商平台成交额4982亿元。受新冠病毒肺炎疫情的影响,2020年双11营销节奏改变,10月21号开始预售,11月1号正式拉开序幕。从1天爆发到多天持续营销,双11重点在“11.01—11.03”和“11.11”这4天,累计时间为11天。期间, 销售额前十茶叶品牌(天猫系电商平台)店铺以及对应店铺买家数如下:

普洱茶电商销售占比(2019-2020年)

从图中我们可以看出,2019年除花草茶/代饮茶以外,普洱茶为销售占比最高的茶类,其次是乌龙茶和红茶;2020年普洱茶销售占比有所下降,次于红茶,且与绿茶、乌龙茶差距不是很大。

阿里系电商普洱茶-销售额( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售金额约为12.53亿元。其中,6月份普洱销售金额最高,27572.25万元;2月份普洱茶销售金额最低,13573.66万元。2月份的疫情让普洱茶销售进入低点。3月份,随着复工复产和春茶开始销售,普洱茶销售金额拉升到2亿元以上,增加百分比高达60.29%。

阿里系电商普洱茶-销售量( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售数量为9904475件。其中,6月份销售数量最多,为1856830件;2月份销售数量最少,为1155373件。

阿里系电商普洱茶-销售均价( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售均价为126.54元。其中,6月份销售均价最高,148.49元;4月份销售均价最低,114.52元。2-5月份,连续4个月普洱茶销售均价持续低迷,且低于平均水平;2020年6月份,虽有618电商促销,但普洱茶销售均价却逆势增加。

原标题丨云茶网:2020年中国茶叶电商数据报告

(注:本报告仅作为学习参考,不可作商业用途)

报告说明

1、数据来源

数据来源于艾媒数据中心、茶资本和营销、天猫生意参谋、星图数据、第三方电子商务数据分析平台及公开数据资料整理,由云茶网整理汇编。

2、数据周期及指标说明

报告整体时间段:2016年-2021年

具体数据指标请参考各页标注

3、版权声明

本报告为云茶网收集整理,报告中文字、数据采集于公开信息,所有权为原作者所有。

4、免责条款

本报告中行业数据及市场预测主要为分析师采取公开数据获得,仅供参考。受数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。任何机构或个人援引或基于上述数据信息,所采取的任何行动所造成的法律后果均与云茶网无关,由此引发的相关争议或法律责任皆由行为人承担。

今年以来,数家以茶叶为主营业务的公司相继递交了招股书,欲募资上市,其中就包括了中粮集团旗下的中国茶叶。目前来看,其规模相对较大。

据招股书披露,中国茶叶在2017年至2020年6月末(以下简称“报告期”)期间,营业收入分别达到了12.29亿元、14.90亿元、16.24亿元和7.71亿元。其中,2018年和2019年营业收入分别增长了21.28%和9.62%,而2020年上半年的收入经年化后同比下滑了5.57%;净利润方面,报告期内实现的金额分别为1.84亿元、1.45亿元、1.66亿元和8341.33万元,其中2018年滑了21.18%,而2019年增长了14.47%。这组数据说明,中国茶叶的经营业绩目前仍是不稳定。

此外,《红周刊》记者在梳理中国茶叶招股书内容时发现,公司为了让自己形象显得比其它茶企更具有“高大上”特色,不仅在研发人员数量上可能存在不真实披露外,且研发人员远高于行业平均甚至高于公司管理层的薪酬定位也存在人为调节的嫌疑。而若从其存货数据变化反推其成本数据,也可发现这其中也是存在一定异常的。

研发人员数量真实性不足

对于以茶叶产品及相关制品销售为主营业务的中国茶叶来说,此次IPO选择的是上海证券交易所,按理说研发实力并不是主板公司考察的重点,但从其招股书披露的诸多信息来看,其是非常重视研发力量的。

在招股书中介绍各岗位员工的薪酬情况时,中国茶叶披露了不同岗位的员工人数和相应的平均薪酬数据(详见表1),其中,其研发技术人员的人数在报告期内分别为237人、258人、270人和282人,占同期公司员工数量的12.1%、12.6%、11.9%和12.6%,这一占比对于一家从事茶叶生产销售的企业来说,可谓是不低的,要知道另一家也在积极申报IPO的茶企的研发人员占公司员工比例还不到1%,而暂时中止申报的澜沧古茶的研发人员占比也只有6%左右。

在披露的研发技术人员平均薪酬上,有意思的是,其收入是该公司各类员工收入中居前的,尤其2019年,人均年薪水达到了19.35万元,不但超过了销售人员和生产人员,甚至还超过了管理人员。此外,在整个报告期内,其研发技术人员的平均薪酬也均在全国人均职工薪酬的2倍以上。

如果仅从中国茶叶披露的该组数据来看,公司给予研发技术人员高薪,重视人才,不吝研发投入的光辉形象已跃然纸上,这在当前诸多行业皆注重研发的背景下,若能成功上市则很可能会获得二级市场投资者的追捧。那么,中国茶叶研发技术人员薪酬真的有这么高吗?其真的很重视研发吗?

按照中国茶叶在招股书提供的研发技术人员的数量和员工平均薪酬计算,《红周刊》记者核算出,报告期内,中国茶叶为研发技术人员支付的薪酬总额分别为4239.93万元、4527.9万元、5224.5万元和2388.54万元。既然研发技术人员的薪酬支出已经很高,理论上,其支出的研发费用应当更高才对。

可令人惊讶的是,根据招股书披露,中国茶叶报告期内整个支出的研发费用总额仅分别为1695.22万元、1881.42万元、2337.57万元和1117.93万元,占营业收入的比例仅为1.38%、1.26%、1.43%和1.45%。研发投入不仅远远达不到上述推算的金额,且研发费用率也明显不高。

在中国茶叶披露的研发费用的明细上,我们发现其中的职工薪酬金额分别为1086.97万元、1338.70万元、1644.84和744.18万元,虽然占到当期研发费用的6~7成,但比起上文中《红周刊》记者根据其研发技术人员和人均薪酬推算出金额,则分别仅占到该金额的25.64%、29.57%、31.48%和31.16%。很显然,中国茶叶所披露的研发技术人员的数量和员工平均薪酬金额的真实性是存在一定疑点的。

若按照其披露的研发技术人员数量和研发费用中的职工薪酬金额,核算其研发人员的平均薪酬,则报告期内分别为4.59万元、5.19万元、6.09万元和2.64万元。此时若再和中国茶叶其他岗位员工薪酬相比,则瞬间有种“跌下神坛”的感觉,其研发人员薪酬不但是公司内最低的,而且比全国人均职工薪酬还低了不少。

如果该公司披露的薪酬数据是准确无误的话,那么该公司实际的研发技术人员数量很可能没有招股书披露的那么多,如果这一猜测为真,则不排除公司为了让自己有别于其它茶企而人为拼凑研发技术人员人数的可能。

生产、管理人员薪酬数据有疑点

此外,若通过上述数据进一步核算,还能发现其生产人员和管理人员的薪酬也是存在一定疑点的。

在生产人员方面,根据招股书披露的生产人员的数量和平均薪酬,不难核算出其生产人员的薪酬总额,报告期内分别为5843.50万元、6465.81万元、7714.50万元和3578.02万元。

在正常情况下反映生产人员薪酬情况的数据为主营业务成本中的直接人工,而《红周刊》记者从招股书中提取相关数据进行对比后发现,通过上文核算出的生产人员薪酬总额竟然远远的超过了其主营业务成本中的直接人工。这一情况意味着公司披露的生产人员的薪酬情况很可能也是含有很大“水分”的,如果生产人员人数没有造假的话,那么其生产人员的人均薪酬很可能被人为“增肥”了。当然,结合中国茶叶当前正处于IPO期间的现状判断,也不排除其为了虚增利润,存在虚减主营业务成本中直接人工的可能。

实际上,就该公司披露的薪酬数据而言,最奇怪的地方还在于管理人员的薪酬。通常情况下,企业高级管理人员拿高额薪酬本就是行业惯例,正因如此,一般企业管理人员的平均薪酬在高级管理人员高薪酬的拉动之下,普遍较高,可根据中国茶叶披露的数据,其管理人员的人均薪酬却是低于研发技术人员的。

在上文中,不管是研发技术人员,还是生产人员,通过表1数据核算出的薪酬总额都是远远超过相关费用科目下的职工薪酬,然而到了管理人员这里,通过员工数量和人均薪酬核算出的薪酬总额却低于管理费用中的职工薪酬。其中报告期内,核算出的管理人员的薪酬总额分别为7455.91万元、7246.25万元、9527.98万元和4127.76万元,该金额在整个周期内,仅是管理费用中职工薪酬金额的7成左右。

也就是说,其表1中披露的管理人员人均薪酬与其他岗位员工薪酬偏高不同,反而可能是偏低的,如果结合上文分析其如此披露的动机,则不排除中国茶叶对部分管理人员的薪酬数据施展“乾坤大挪移”,挪给了研发技术人员和生产人员而导致上述异常情况的可能。毕竟重视员工薪酬待遇,比只给高管发高薪更能获得监管机构和投资人的好感,而这对其IPO来说更加有利。

此外,《红周刊》记者按照同样的逻辑核算了表1中其销售人员的薪酬总额,并且与销售费用中的职工薪酬数据做了对比,而其这两项数据则基本一致。如此情况反衬出,除销售人员外,其披露的其他人员的数量和人均薪酬很可能是存在“水分”的。

营业成本存在“瘦身”的可能

作为一家以茶叶为主要产品的公司,中国茶叶的存货规模明显过高。根据招股书披露,报告期各期末,公司存货分别为65989.82万元、71499.32万元、96729.85万元及94122.03万元,占当期营业收入的比例分别为53.70%、47.97%、59.21%及122.02%,整体呈现出明显的上升趋势,尤其2019年,其存货增加了2.52亿元,增幅高达35.29%。

对于如此巨额的存货,《红周刊》记者发现,其背后是存在诸多疑点的,直指该公司营业成本的真实性。

在招股书中,中国茶叶表示,报告期内公司采购的主要茶叶原料包括普洱茶原料、乌龙茶原料、花茶原料、红茶原料、六堡茶原料、绿茶原料、白茶原料、安化黑茶原料等,主要包材包括纸制品包装物和金属制品包装物。以2018年为例来说,其当年采购的上述原材料与包装材料的金额合计共计10.56亿元,这些材料采购完成后会入库形成存货。

而中国茶叶在披露主营业务成本时披露,2018年其主营业务成本中的直接材料为70535.11万元,包装材料为8046.64万元,这意味着其当年耗用的茶叶材料成本和包装材料成本合计为7.86亿元。也就是说,其当年采购的10亿元原材料,到期末结余金额为2.14亿元,这部分茶叶原料和包装材料如果经过加工则会增加附加值,形成更高金额的存货,即使全部继续以原材料存在,当年的存货金额至少也应当要增加2.14亿元,可实际情况又如何呢?

从中国茶叶披露的存货数据来看,其2018年存货金额为7.15亿元,仅比上一年增加了5500余万元,这显然与上述理论金额相差甚远,相比之下至少有1.6亿元以上的存货不知所踪。

详细分析这差异产生背后的原因,如果说中国茶叶披露的存货数据和采购数据均真实的话,那么其在主营业务成本分析环节,披露的直接材料和包装材料的成本数据恐怕就有了“瘦身”的嫌疑。事实上,我们在上文中也分析过,中国茶叶主营业务成本中给出的直接人工的金额,就远低于通过其生产人员人数与平均薪酬核算出的薪酬金额,前后结合来看,不排除公司的主营业务成本可能存在人为“瘦身”的可能。

存货数据变化反证成本数据异常

仍以2018年数据为例,根据中国茶叶披露的采购和销售数据,进一步核算其实际存货新增情况,进而验证其披露的成本数据是否真实。

在招股书中,中国茶叶表示,其茶叶原料主要为毛茶和精制茶,虽然也有鲜叶采购,但量极少,这意味着其采购的茶叶原材料生产成产成品茶叶后,中间的损耗不会太大。在招股书原材料采购环节,中国茶叶披露了原材料茶叶的采购金额,以及每种原材料采购单价变动的详细数据(详见表3),据此可推算出2018年其每种茶叶的采购数量。

此外,在进行主营业务收入分析时,中国茶叶还披露了其每种茶叶的销售量、销售均价及相关收入信息,《红周刊》记者从中提取了其披露的茶叶销量数据,再结合其相关产品的原材料采购数量,不难核算出其采购的每种茶叶,经过生产销售后的结余数量。

经过数据统计及核算后发现,中国茶叶部分产品采购量实际上是大于当期销量的,比如普洱茶结余了87.85万千克,六堡茶结余了124.47万千克,白茶结余了8.79万千克,安化黑茶结余了52.91万千克;而另外一部分产品,当期的销量是大于采购数量的,这意味着其实际销售过程中要消耗部分往年的存货,导致存货出现相应减少,比如乌龙茶消耗上期库存72.79万千克,花茶消耗库存20.06万千克,红茶消耗库存65.77万千克,绿茶消耗库存193.44万千克。通过结余产品量及相应的采购单价,核算出其当年茶叶相关新增存货金额后,抵扣掉消耗上年度存货的相应金额,理论上便是其存货中与茶叶相关的新增金额。当然,如果考虑企业生产过程中的附加值,则存货新增金额会更大一些。

经记者核算,2018年中国茶叶存货中,茶叶相关的存货新增金额合计约为1.5亿元。当然,其纸质包装物和金属制品包装物可能也会有所增加,但该部分金额占比较小,而且企业将包装材料大幅备货的可能也不高,根据其招股书披露的存货构成情况来看,其包装材料及周转材料合计也仅新增了不足600万元。在上文中我们也曾提到,2018年其存货新增金额合计约5500多万元,扣除这部分包装材料后,其茶叶相关产品新增存货金额合计约在4900万元左右,这一数据和我们核算的1.5亿元相比要少1亿多元。

上文中,我们通过主营业务成本与采购相关数据核算出,其存货新增金额至少应该为2.14亿元,而此处通过销售量与采购量数据核算出,其不包括包装材料的存货新增金额至少为1.5亿元,从两种算法的逻辑推断,这其中相差了6000多万元,因此不排除这种结果是公司成本“瘦身”所致的可能。

(本文已刊发于6月19日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

记者:王宗耀

来源:红刊财经,信息贵在分享,如涉及版权问题请联系删除

茶叶行业主要上市公司:目前国内茶叶行业暂无上市公司,福建安溪铁观音集团、信阳毛尖集团、四川竹叶青茶业、杭州龙井茶业集团等多家知名茶叶行业企业IPO均以失败告终,此外,中国茶叶股份有限公司和八马茶业正在冲刺IPO中。

本文核心数据:中国茶叶销售数据、中国茶叶消费结构数据等

茶叶销售总量平稳增长

近年来,中国茶产业主动融入与服务构建新经济格局,通过持续创新保持了稳定发展,在传统产品与业态持续发力的同时,新茶饮、新袋泡、花草茶、混搭风味茶等新赛道崛起,线上线下消费繁荣,茶叶总产量、总产值,内销量、内销额,出口量、出口额等多项经济指标实现历史性突破

2014年以来,我国茶叶消费呈现持续增长的发展态势,据统计,2021年,全国茶叶消费量为230.19万吨,较2014年的150.25万吨增长近80万吨。

销售额持续走高

销售额方面,随着我国茶叶市场的持续火爆,全国茶叶销售总额持续增长,到2021年,全国茶叶销售额达到3120亿元,同比增长7.99%,销售额再创新高。

茶叶销售总额持续提升的原因一方面是消费者需求的持续提升,另一方面则是茶叶价格的持续走高,2014年以来,茶叶销售均价总体呈现震荡上行的发展态势,到2021年,我国茶叶销售均价135.5元/千克,价格仅次于2018年的139.3元/千克。

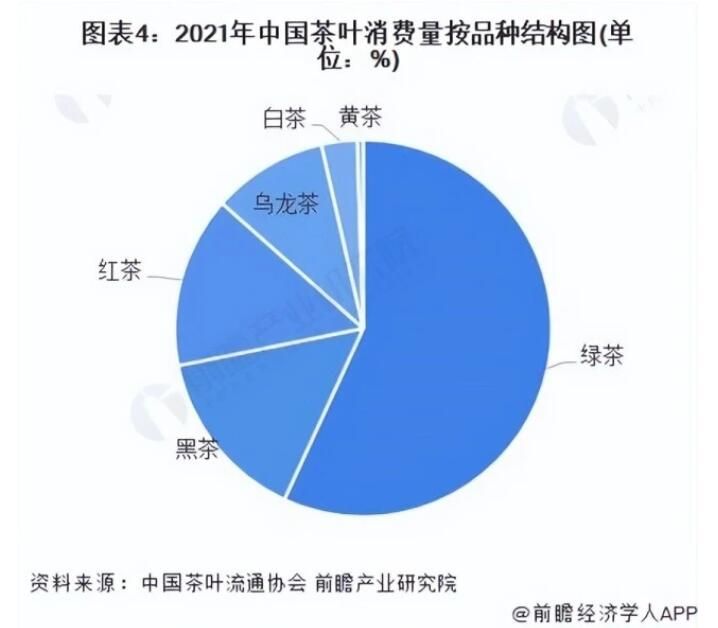

绿茶消费占比过半

从各类茶叶消费情况来看,目前绿茶是我国茶叶市场主要消费品种。2021年,中国传统茶类中,六大茶类的消费量均有不同幅度增长。其中,绿茶130.92万吨,占总销量的56.87%;红茶33.88万吨,占总销量的14.72%;黑茶34.41万吨,占总销量的14.95%;其他品种茶叶销量占比均不足10%。

具体到绿茶方面,近年来,我国绿茶消费量呈现平稳上行走势。据中国茶叶流通协会统计数据显示,2018年,我国绿茶消费量为120.59万吨,到2021年,我国绿茶消费量提升至130.92万吨,同比增长2.35%。

来源:前瞻产业研究院,信息贵在分享,如涉及版权问题请联系删除