价值评估报告胡晓云 李闯 魏春丽中国茶叶品牌价值评估课题组摘要本文以“中国农产品区域公用品牌价值评估模型”(简称CARD模型1)为理论工具,延续2010年开始的“中国茶叶区域公用品牌价值评估研究”专项课题,对2017-2019三年的相关数据进行了相关调研、评估,得出2020年中国茶叶区域公用品牌价值评估结论,并以本次专项评估数据为基础,结合近年有关数据,分析中国茶叶区域公用品牌建设的现状与问题,并对中国茶叶区域公用品牌的运营者提出趋势建议:加速品牌化与数字化的双轮驱动、双化互动;推进茶叶出口,着重国际品牌传播;聚焦研判茶产业用工问题。关键词:茶叶;区域公用品牌;品牌价值;价值评估

前言

2020年,是中国全面建成小康社会目标实现之年,是全面打赢脱贫攻坚战的收官之年。但突如其来的新冠肺炎疫情,无法选择地将中国经济、世界经济推进了一个新的历史转折点上。就中国的茶产业而言,茶叶的生产加工、消费渠道、出口贸易、消费需求、消费理念、品牌传播方式等等,都将面临新的市场环境和竞争格局。

2020年的中央一号文件《中共中央 国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》提出,要支持各地立足资源优势打造各具特色的农业全产业链,建立健全农民分享产业链增值收益机制,形成有竞争力的产业集群,推动农村一二三产业融合发展;继续调整优化农业结构,加强绿色食品、有机农产品、地理标志农产品认证和管理,打造地方知名农产品品牌,增加优质绿色农产品供给。在许多优势茶产区,茶产业是乡村和城镇的重要产业,甚至成为多个省的重要经济支柱产业和特色农产品,对区域经济发展形成了强大的带动作用。2019年的《中国茶叶区域公用品牌价值评估报告》第三部分中,我们曾专门分析了10年评估期间我国茶产业的江北产区信阳毛尖、江南产区恩施玉露、华南产区福鼎白茶、西南产区湄潭翠芽和普洱茶的系统数据,充分表明了,发展茶产业、打造茶品牌对打赢脱贫攻坚战有着重要的助推作用、协同作用。

然而,2019年底爆发的新冠肺炎疫情为我国的茶产业发展及茶品牌运营蒙上了一层阴影。开春以来,全国各地的茶叶主产区都不同程度地面临着采茶工人短缺、销售渠道遇阻、防疫物资匮乏、转战电商经验不足等多重困难。同时,疫情也极大地改变了人们的消费心理和消费方式:人们更加关注健康,注重绿色消费理念,而茶叶是健康饮品,甚至可以在一定程度上预防并消除炎症,已得到广泛的消费共识;人们宅家时间越来越多,而茶馆等场所的外部消费将减少,礼品茶、大集团消费茶、三产延伸消费茶将出现一定程度的下降,但家庭口粮茶消费将快速递增;人们转变了茶叶购买方式,更多地在网络上寻找好茶,过去盛行的产地体验消费、实体专卖店消费将下降,而网络消费将上升。问题的关键在于,中国的茶叶区域公用品牌能否及时地应对市场的变化和需求,以新的品牌价值观、品牌传播策略、品牌销售方式去适应新的消费环境、新的竞争格局,呼应机遇,转危为机,实现逆势增长。

延续2010年以来十年间的研究初衷与研究方向,为了提供专业的中国茶叶区域公用品牌发展调研成果,进而为促进全国茶产业的品牌化建设、提高全国茶产业的品牌溢价、提升中国茶产业的品牌影响力与竞争力做出专业贡献,2019年12月,浙江大学CARD中国农业品牌研究中心联合中国农业科学院茶叶研究所 《中国茶叶》杂志、浙江大学茶叶研究所、浙江永续农业品牌研究院等研究机构,第十一次开展了“2020中国茶叶区域公用品牌价值评估”(港澳台地区除外)的专项研究。历时三个多月,评估依据浙江大学胡晓云领衔自主研发的“中国农产品区域公用品牌价值评估模型”(简称CARD模型),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最后形成相关评估结果。

数据分析

本次参评的茶叶区域公用品牌数量达111个,获得有效评估的品牌共计98个,其中,91个品牌连续参与了2019年和2020年两轮评估。由于疫情影响,有效评估品牌数量较2019年减少了9个。

根据茶产区分布统计,来自江南产区的有效评估品牌数量仍然占据第一位,共计55个;其它产区,按品牌数量从多到少依次为:西南产区18个,华南产区 16个,江北产区9个。

从有效评估的茶叶区域公用品牌的品类来看,由多到少依次为:绿茶类品牌70个、红茶类品牌10个、黑茶类品牌6个、乌龙茶类品牌4个、黄茶类品牌3个、白茶类品牌2个、茉莉花茶等其它茶类3个。参评品牌的各茶类数量比例,基本反映了我国茶叶区域公用品牌在各茶类中的数量结构,绿茶类品牌最多,占本次有效评估品牌总量的71.42%。

在CARD模型中,茶叶区域公用品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数,本节将依据获得品牌价值的各项各级相关指标展开相关数据分析,通过数据展示中国茶叶区域公用品牌的发展现状。

1、品牌价值:平均品牌价值首度超越20亿元 但头部品牌的价值提升面临瓶颈

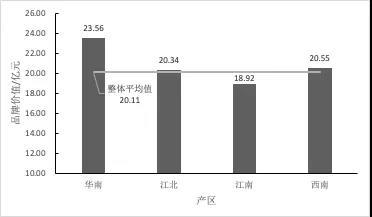

从产区来看,华南产区茶叶区域公用品牌的平均品牌价值最高,为23.56亿元;西南产区、江北产区的平均品牌价值分别为20.55亿元、20.34亿元,均在整体平均值之上;来自江南产区的茶叶区域公用品牌的平均品牌价值为18.92亿元,尚未跨越20亿元。具体数据可见图。

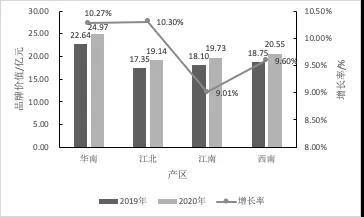

比较连续参与2019、2020两度有效评估品牌的平均品牌价值可见,2019年,91个茶叶区域公用品牌的平均品牌价值为18.86亿元,2020年,该平均值为20.65亿元,增长幅度达到9.49%。进一步比较四大产区中连续参与2019、2020两度有效评估品牌的平均品牌价值,如图3所示,江北产区、华南产区的平均品牌价值增长率达到10%以上,西南产区的增长率为9.60%,江南产区的平均品牌价值增长率为9.01%。

以上两组数据表明,华南产区的平均品牌价值和增长率相对领先,江南产区茶叶区域公用品牌的平均品牌价值增长幅度、增长速度均略低于其它产区。在品牌价值前10位的品牌中,我们看到,有5个品牌来自江南产区,即西湖龙井、大佛龙井、安吉白茶、安化黑茶和六安瓜片,该5个品牌的品牌价值增长率分别为4.98%、4.92%、1.75%、12.53%和7.34%。除安化黑茶外,2020年的数据可见,其余4个品牌的品牌价值增长率均低于平均水平。这在一定程度上说明,尽管江南产区存在较多高品牌价值的品牌,但江南产区品牌数量基数大,品牌强弱悬殊,故平均品牌价值不高。数据同时也从另一个角度揭示了,我国茶叶区域公用品牌的品牌价值位于头部的一些品牌,由于其产业发展与品牌建设起步早,目前已取得了相当的成绩,但在持续提升品牌价值的问题上,已经存在一定的瓶颈,有待适应茶叶品牌竞争的新环境、茶叶消费的新趋势,寻找突破口,才能进一步提高品牌价值。

2、品牌收益:江南产区品牌溢价能力强 华南产区规模并举整体品牌收益高

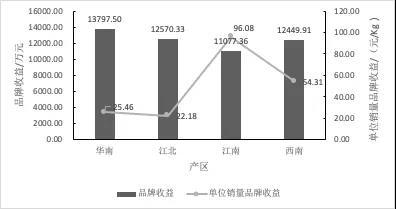

本次评估中,98个茶叶区域公用品牌的平均品牌收益为11910.68万元,比2019年增加了1332.95万元,增长了12.60%。比较产区差异可见,除江南产区外,华南、江北和西南产区有效评估品牌的平均品牌收益均在整体平均值之上,其中,华南产区的平均品牌收益最高,达到了13979.50万元。由图4可见,江南产区的平均单位销量品牌收益突出,达到了96.08元/Kg,其次是西南产区(54.31元/Kg),华南和江北产区则相对较低。数据可知,江南产区的茶叶区域公用品牌相对规模小,整体品牌收益不高,但在单位品牌溢价能力上表现突出。也就是说,相对而言,各个茶产区的品牌收益具体情况不同:有的茶产区,其各个茶叶区域公用品牌的规模效应与品牌效应并举,获得了规模优势前提下的整体品牌收益优势,但单位品牌优势却并不强;而有的茶产区,其茶叶区域公用品牌由于产业规模小,缺乏规模效应,但具有较强的品牌效应,因此,虽然整体品牌收益不高,但实际的品牌收益能力强,品牌收益高。

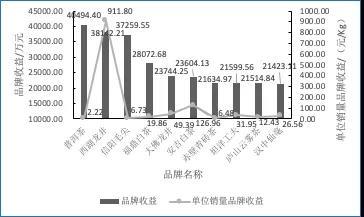

下图是本次评估中品牌收益位于前10位品牌的品牌收益和单位销量品牌收益比较。由图可见,普洱茶的品牌收益最高,达到了40494.40万元,西湖龙井和信阳毛尖分别以38142.21万元、37259.55万元的品牌收益位于前三位。上述3个品牌的品牌收益明显高于其它7个品牌。从单位销量品牌收益比较可见,西湖龙井以高达911.80元/Kg的单位销量品牌收益遥遥领先,位列第二位的安吉白茶单位销量品牌收益为126.96元/Kg,其次是大佛龙井(49.39元/Kg)、坦洋工夫(31.95元/Kg)、汉中仙毫(26.56元/Kg)。整体品牌收益最高的普洱茶,其单位销量品牌收益则仅为2.22元/Kg。尽管普洱茶的部分古树茶、山头茶存在“天价”现象,但从整体来看,普洱茶在单位品牌溢价能力上表现不高。数据说明,上述相关品牌中,有的品牌虽然产业规模不大,但单位销量品牌收益高,生产与经营者可以获得相对高的品牌溢价;有的品牌虽然产业规模大,但单位销量品牌收益低,虽然以规模取胜,整体品牌收益不低,但单位销量的品牌溢价不高。

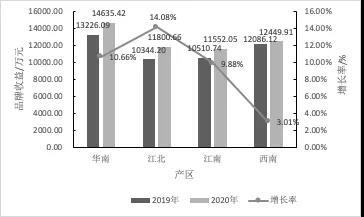

进一步比较连续参与2019、2020两度有效评估品牌的平均品牌收益及增长率,如图6所示,四大产区茶叶区域公用品牌的平均品牌收益均获得了不同程度的提升。其中,江北产区本次有效评估品牌的平均品牌收益从2019年的10344.20万元提升至2020年的11800.66万元,增长幅度达14.08%;华南产区和江南产区本次有效评估品牌的平均品牌收益增长率分别达到了10.66%和9.88%;相对而言,西南产区本次有效评估品牌的平均品牌收益增长不明显,仅提升了3.01%。可见,江北产区茶叶区域公用品牌的品牌收益成长较其它3个产区的茶叶区域公用品牌更为明显。

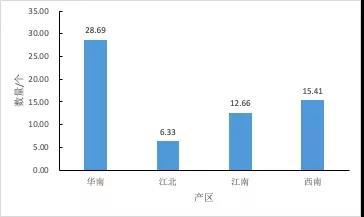

本次评估可见,逾八成有效评估品牌拥有出口业务。其中,祁门红茶、婺源绿茶、政和白茶等5个茶叶区域公用品牌以出口为主;78个品牌有少量出口,主要出口至欧美、俄罗斯、东南亚、日本、韩国、北非等国家和地区。图7可见,华南产区的茶叶区域公用品牌平均出口至28.69个国家和地区,出口范围最广;相对而言,江北产区的茶叶区域公用品牌出口范围较窄,平均出口6.33个国家和地区。

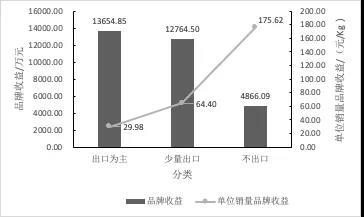

比较出口品牌与不出口品牌的平均品牌收益和平均单位销量品牌收益,如图8所示:以出口为主的品牌,平均整体品牌收益高,但平均单位销量品牌收益低;而不出口品牌的平均整体品牌收益低,但平均单位销量品牌收益有的高达175.62元/Kg。数据表明,本次有效评估的品牌中,出口品牌一般具有规模优势,而不出口品牌多为“小而美”品牌,茶产品供应量不大,但单位销量品牌收益高,品牌溢价能力强。

图8 2020年有效评估品牌中,出口品牌与不出口品牌的平均品牌收益和平均单位销量品牌收益比较

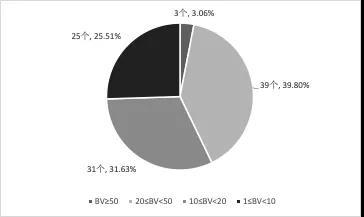

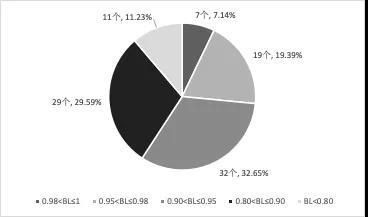

据评估数据显示,本次有效评估品牌的平均品牌忠诚度因子为0.898,基本与去年持平(去年该因子大小为0.897)。本次评估可见,98个有效评估品牌中,品牌忠诚度因子位于0.90以上的品牌数共计58个,占整体有效评估品牌数量的59.18%。其中,品牌忠诚度因子位于0.980以上的品牌有7个,因子大小介于0.95和0.98之间的品牌共计19个,另有32个品牌的因子介于0.90至0.95之间。品牌忠诚度因子在0.90以下的品牌中,有29个品牌的品牌忠诚度因子高于0.80,另有11个品牌的因子居于0.80以下,占整体有效评估品牌数量的11.23%,具体可见图9所示。数据表明,本次有效评估的98个品牌中,近六成数量的品牌拥有较稳定的市场价格。

3、品牌忠诚度因子:市场价格体系整体平稳,黑茶类价格波动相对较大

据评估数据显示,本次有效评估品牌的平均品牌忠诚度因子为0.898,基本与去年持平(去年该因子大小为0.897)。本次评估可见,98个有效评估品牌中,品牌忠诚度因子位于0.90以上的品牌数共计58个,占整体有效评估品牌数量的59.18%。其中,品牌忠诚度因子位于0.980以上的品牌有7个,因子大小介于0.95和0.98之间的品牌共计19个,另有32个品牌的因子介于0.90至0.95之间。品牌忠诚度因子在0.90以下的品牌中,有29个品牌的品牌忠诚度因子高于0.80,另有11个品牌的因子居于0.80以下,占整体有效评估品牌数量的11.23%,具体可见图9所示。数据表明,本次有效评估的98个品牌中,近六成数量的品牌拥有较稳定的市场价格。

图9 2020年有效评估品牌的品牌忠诚度因子大小区间分布

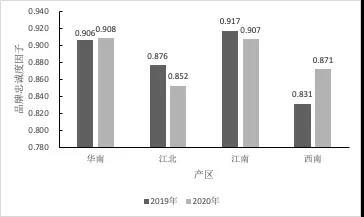

继续按四大产区比较可见,连续参与2019、2020两度有效评估的91个品牌,如图10所示,华南产区和西南产区的有效评估品牌,其平均品牌忠诚度因子获得了提升。其中,西南产区的平均值从0.831提至0.871,增长较为明显,表明该地区的茶叶区域公用品牌的市场价格较之前更为稳定。江北产区和江南产区的平均品牌忠诚度因子均出现了下降,其中,江北产区的平均值从0.876降至0.852,说明江北产区的茶叶区域公用品牌市场价格波动加剧。

继续按四大产区比较可见,连续参与2019、2020两度有效评估的91个品牌,如图10所示,华南产区和西南产区的有效评估品牌,其平均品牌忠诚度因子获得了提升。其中,西南产区的平均值从0.831提至0.871,增长较为明显,表明该地区的茶叶区域公用品牌的市场价格较之前更为稳定。江北产区和江南产区的平均品牌忠诚度因子均出现了下降,其中,江北产区的平均值从0.876降至0.852,说明江北产区的茶叶区域公用品牌市场价格波动加剧。

图10 四大产区连续参评2019-2020两度有效评估品牌的平均品牌忠诚度因子比较

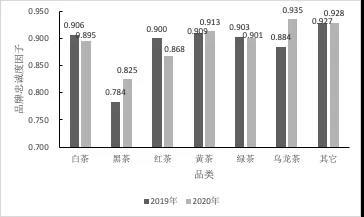

进一步按六大茶类比较可见,连续参与2019、2020两度有效评估的91个品牌,如图11所示,白茶、红茶、绿茶类的茶叶区域公用品牌的平均品牌忠诚度因子有所下降,其中,红茶类的平均值从0.900降至0.868,可见红茶类品牌的市场价格波动加剧明显;黑茶、黄茶、乌龙茶类的茶叶区域公用品牌的平均品牌忠诚度因子有不同程度的提升,其中,黑茶和乌龙茶的市场价格稳定性显著提升。整体而言,黑茶类的平均品牌忠诚度因子相对低于其它茶类。

进一步按六大茶类比较可见,连续参与2019、2020两度有效评估的91个品牌,如图11所示,白茶、红茶、绿茶类的茶叶区域公用品牌的平均品牌忠诚度因子有所下降,其中,红茶类的平均值从0.900降至0.868,可见红茶类品牌的市场价格波动加剧明显;黑茶、黄茶、乌龙茶类的茶叶区域公用品牌的平均品牌忠诚度因子有不同程度的提升,其中,黑茶和乌龙茶的市场价格稳定性显著提升。整体而言,黑茶类的平均品牌忠诚度因子相对低于其它茶类。

图11 2019-2020两度有效评估的六大茶类相关品牌的平均品牌忠诚度因子比较

根据CARD模型可知,市场价格的大幅波动会造成品牌忠诚度因子走低。本次评估可见,大部分品牌由于涨价所带来的影响导致了品牌忠诚度因子降低。数据显示,本次有效评估的品牌忠诚度因子低于0.80的11个品牌中,有10个品牌是因为价格的大幅上升而导致品牌忠诚度因子降低。在品牌的发展成长过程中,根据不同时段、不同的消费关系进行价格体系调整理所当然,但要注意的是,价格调整要科学判断并符合市场供需关系,不可盲目涨价或降价,以免损害消费者对品牌的忠诚度。

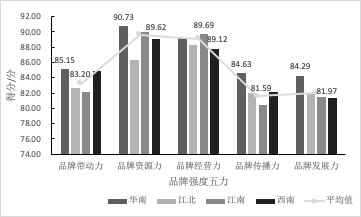

本次有效评估品牌的平均品牌强度乘数为18.51,去年该平均值为18.52,略有下降。如图12所示,本次有效评估品牌的平均品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为83.20、89.62、89.12、81.59和81.97,比较可见,品牌资源力和品牌经营力具有相对优势。数据同时显示,华南产区有效评估品牌的平均“品牌五力”表现突出,其品牌带动力、品牌资源力、品牌传播力和品牌发展力等指标的平均值均高于其余三个产区的平均值;江南产区有效评估品牌在平均品牌经营力上具有一定的优势,但在品牌带动力、品牌传播力的平均值上处在相对弱势;江北产区有效评估品牌的平均品牌资源力低于其余三个产区;西南产区有效评估品牌在平均品牌发展力上低于其它产区。

根据CARD模型可知,市场价格的大幅波动会造成品牌忠诚度因子走低。本次评估可见,大部分品牌由于涨价所带来的影响导致了品牌忠诚度因子降低。数据显示,本次有效评估的品牌忠诚度因子低于0.80的11个品牌中,有10个品牌是因为价格的大幅上升而导致品牌忠诚度因子降低。在品牌的发展成长过程中,根据不同时段、不同的消费关系进行价格体系调整理所当然,但要注意的是,价格调整要科学判断并符合市场供需关系,不可盲目涨价或降价,以免损害消费者对品牌的忠诚度。

4、品牌强度:不同产区品牌强度差异大,品牌强度五力表现不均衡

本次有效评估品牌的平均品牌强度乘数为18.51,去年该平均值为18.52,略有下降。如图12所示,本次有效评估品牌的平均品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为83.20、89.62、89.12、81.59和81.97,比较可见,品牌资源力和品牌经营力具有相对优势。数据同时显示,华南产区有效评估品牌的平均“品牌五力”表现突出,其品牌带动力、品牌资源力、品牌传播力和品牌发展力等指标的平均值均高于其余三个产区的平均值;江南产区有效评估品牌在平均品牌经营力上具有一定的优势,但在品牌带动力、品牌传播力的平均值上处在相对弱势;江北产区有效评估品牌的平均品牌资源力低于其余三个产区;西南产区有效评估品牌在平均品牌发展力上低于其它产区。

图12 2020年四大产区有效评估品牌的“品牌强度五力”平均值的比较

以上数据表明,整体而言,本次有效评估品牌在“品牌强度五力”上存在发展不均衡的状况,历史文脉资源占有与发掘、品牌的组织经营管理等方面的工作成效较好,但在区域联动、品牌传播与营销拓展等方面表现较弱。于产区而言,也同样存在着发展不均衡的状况,华南产区有效评估品牌的“品牌强度五力”较强,其余三个产区则存在不同层面的不足之处。

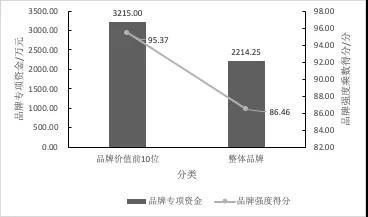

品牌的创建与发展、提升需要不断的投入,其中就包括经费的投入。据本次有效评估品牌的数据显示,98个品牌的“平均年度品牌专项资金”达到了2214.25万元,有的品牌的品牌专项资金投入达到了20000万元,可见,各产茶区对茶品牌建设的重视程度已经越来越高。图13的数据,显示了本次有效评估品牌、本次品牌价值前10位品牌的平均年度品牌专项资金、平均品牌强度乘数得分的比较,由图可见:品牌价值前10位品牌在“平均年度品牌专项资金”投入达到了3215.00万元,比整体平均水平高出了1000.75万元;品牌价值前10位品牌的“平均品牌强度乘数”得分95.37,也远高于本次有效评估品牌整体的平均值。可见,品牌专项资金的有效投入,能在一定程度上促进品牌强度相关指数的巩固与提升。

以上数据表明,整体而言,本次有效评估品牌在“品牌强度五力”上存在发展不均衡的状况,历史文脉资源占有与发掘、品牌的组织经营管理等方面的工作成效较好,但在区域联动、品牌传播与营销拓展等方面表现较弱。于产区而言,也同样存在着发展不均衡的状况,华南产区有效评估品牌的“品牌强度五力”较强,其余三个产区则存在不同层面的不足之处。

品牌的创建与发展、提升需要不断的投入,其中就包括经费的投入。据本次有效评估品牌的数据显示,98个品牌的“平均年度品牌专项资金”达到了2214.25万元,有的品牌的品牌专项资金投入达到了20000万元,可见,各产茶区对茶品牌建设的重视程度已经越来越高。图13的数据,显示了本次有效评估品牌、本次品牌价值前10位品牌的平均年度品牌专项资金、平均品牌强度乘数得分的比较,由图可见:品牌价值前10位品牌在“平均年度品牌专项资金”投入达到了3215.00万元,比整体平均水平高出了1000.75万元;品牌价值前10位品牌的“平均品牌强度乘数”得分95.37,也远高于本次有效评估品牌整体的平均值。可见,品牌专项资金的有效投入,能在一定程度上促进品牌强度相关指数的巩固与提升。

图13 2020年品牌价值前10位品牌与品牌整体的平均年度品牌专项资金和平均品牌强度乘数得分比较

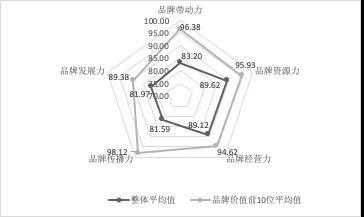

进一步比较品牌价值前10位品牌与有效评估品牌整体的平均“品牌强度五力”,如图14所示,品牌价值前10位品牌的平均“品牌强度五力”分别达到了96.38、95.93、94.62、98.12和89.38,均比有效评估品牌整体的平均值要高。其中,平均品牌传播力、平均品牌带动力的优势明显,分别高出了20.25%和15.84%。数据反映出,高品牌价值的品牌相对更注重品牌传播,也更能带动区域经济、区域产业的发展。如普洱茶,其“品牌强度五力”分别达到了105.36、101.40、95.44、114.02和91.23,其中,品牌带动力、品牌资源力和品牌传播力均列本次有效评估品牌整体的榜首。该品牌带动了1000余万人口就业,是云南省支柱型农业产业,当地协会、茶农、政府、企业、媒体等多方联动,共同保障普洱茶区域公用品牌的可持续发展。安化黑茶的“品牌强度五力”在有效评估品牌整体中均排位前十,特别是“品牌经营力”,排名第一,表现其在标准体系、检测体系、认证体系和组织执行等方面的品牌经营能力与品牌经营效果显著。截至目前,安化黑茶已先后参与组织制订了8项国家标准、17个地方标准,打造了安化黑茶从种植、加工、生产、冲泡等涵盖一、二、三产业的标准规范。

进一步比较品牌价值前10位品牌与有效评估品牌整体的平均“品牌强度五力”,如图14所示,品牌价值前10位品牌的平均“品牌强度五力”分别达到了96.38、95.93、94.62、98.12和89.38,均比有效评估品牌整体的平均值要高。其中,平均品牌传播力、平均品牌带动力的优势明显,分别高出了20.25%和15.84%。数据反映出,高品牌价值的品牌相对更注重品牌传播,也更能带动区域经济、区域产业的发展。如普洱茶,其“品牌强度五力”分别达到了105.36、101.40、95.44、114.02和91.23,其中,品牌带动力、品牌资源力和品牌传播力均列本次有效评估品牌整体的榜首。该品牌带动了1000余万人口就业,是云南省支柱型农业产业,当地协会、茶农、政府、企业、媒体等多方联动,共同保障普洱茶区域公用品牌的可持续发展。安化黑茶的“品牌强度五力”在有效评估品牌整体中均排位前十,特别是“品牌经营力”,排名第一,表现其在标准体系、检测体系、认证体系和组织执行等方面的品牌经营能力与品牌经营效果显著。截至目前,安化黑茶已先后参与组织制订了8项国家标准、17个地方标准,打造了安化黑茶从种植、加工、生产、冲泡等涵盖一、二、三产业的标准规范。

图14 2020年品牌价值前10位品牌与有效评估品牌整体的平均品牌强度五力比较

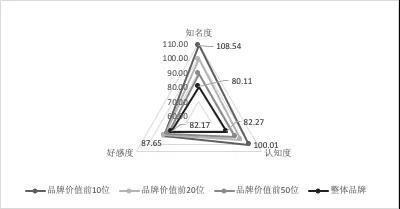

品牌传播力证明一个品牌与消费者沟通、交流、形成良好关系的投入程度与传播效果。该指数一直是品牌评估中重点关注的数值之一,由知名度、认知度、好感度等三级指标构成。如图15所示,本次评估中,98个有效评估品牌的平均知名度为80.11,平均认知度为82.27,平均好感度为82.17;品牌价值前10位品牌的平均知名度、平均认知度和平均好感度分别为108.54、100.01和87.65。由图可见,高品牌价值的品牌具备高品牌传播力。课题组相关调研同时显示,由于我国大部分茶叶区域公用品牌的传播方式雷同、传播内容固化等因素,难以实现品牌在消费者心中占据独特位置、形成独特好感与美誉的定位关系。

单从98个茶叶区域公用品牌的双微(微信公众号、微博)及网站建设情况便可见一斑。

在互联网时代,新媒体运营与传播,是十分重要的消费者沟通渠道,多掌握一个新媒体平台就等于多获得了一份话语权,在品牌竞争、品牌形象塑造和消费者联结等方面就会取得更多主动权和机遇。但截至目前,仍然有27个有效评估品牌尚未申请相关平台账号,其余71个品牌的自媒体平台建设也尚不完善与专业。

品牌传播力证明一个品牌与消费者沟通、交流、形成良好关系的投入程度与传播效果。该指数一直是品牌评估中重点关注的数值之一,由知名度、认知度、好感度等三级指标构成。如图15所示,本次评估中,98个有效评估品牌的平均知名度为80.11,平均认知度为82.27,平均好感度为82.17;品牌价值前10位品牌的平均知名度、平均认知度和平均好感度分别为108.54、100.01和87.65。由图可见,高品牌价值的品牌具备高品牌传播力。课题组相关调研同时显示,由于我国大部分茶叶区域公用品牌的传播方式雷同、传播内容固化等因素,难以实现品牌在消费者心中占据独特位置、形成独特好感与美誉的定位关系。

单从98个茶叶区域公用品牌的双微(微信公众号、微博)及网站建设情况便可见一斑。

在互联网时代,新媒体运营与传播,是十分重要的消费者沟通渠道,多掌握一个新媒体平台就等于多获得了一份话语权,在品牌竞争、品牌形象塑造和消费者联结等方面就会取得更多主动权和机遇。但截至目前,仍然有27个有效评估品牌尚未申请相关平台账号,其余71个品牌的自媒体平台建设也尚不完善与专业。

图15 2020年品牌价值前10位品牌与有效评估品牌整体的平均品牌传播力三项子指标比较

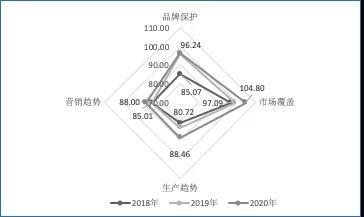

上文图14显示,品牌价值前10强品牌的平均品牌发展力优势相对不明显。在CARD模型中,品牌发展力由品牌保护、市场覆盖、生产趋势和营销趋势等4项指标构成,分别考量一个品牌在知识产权保护、渠道建设、生产规模、市场销售等方面的投入与成效。在2010-2020年间连续十一年的中国茶叶区域公用品牌价值评估研究中,我们发现,在品牌建设初期,中国茶叶区域公用品牌的品牌发展力提升主要得益于生产趋势提升,比如规模和产量的提升,而在品牌发展期,品牌发展力的提升主要依赖于市场覆盖和营销趋势的不断提升。

作为一个具有相对高品牌价值的茶叶区域公用品牌,近三年来福鼎白茶的评估数据可见,其品牌发展力在不断提升,从2018年的87.22提升至2019年90.92,到2020年,其品牌发展力再次提升达到了94.61。由图16可见,这主要得益于福鼎白茶品牌在市场覆盖与市场深化方面的不断突破。目前,福鼎白茶销往全国31个省(市、自治区),出口至欧美、俄罗斯、东南亚等45个国家和地区。

上文图14显示,品牌价值前10强品牌的平均品牌发展力优势相对不明显。在CARD模型中,品牌发展力由品牌保护、市场覆盖、生产趋势和营销趋势等4项指标构成,分别考量一个品牌在知识产权保护、渠道建设、生产规模、市场销售等方面的投入与成效。在2010-2020年间连续十一年的中国茶叶区域公用品牌价值评估研究中,我们发现,在品牌建设初期,中国茶叶区域公用品牌的品牌发展力提升主要得益于生产趋势提升,比如规模和产量的提升,而在品牌发展期,品牌发展力的提升主要依赖于市场覆盖和营销趋势的不断提升。

作为一个具有相对高品牌价值的茶叶区域公用品牌,近三年来福鼎白茶的评估数据可见,其品牌发展力在不断提升,从2018年的87.22提升至2019年90.92,到2020年,其品牌发展力再次提升达到了94.61。由图16可见,这主要得益于福鼎白茶品牌在市场覆盖与市场深化方面的不断突破。目前,福鼎白茶销往全国31个省(市、自治区),出口至欧美、俄罗斯、东南亚等45个国家和地区。

图16 2018-2020年三度评估中,福鼎白茶品牌的品牌发展力四项子指标比较

作为一个相对只具有区域性影响力的茶叶区域公用品牌——建德苞茶,在本次有效评估中,竟以105.44的品牌发展力得分占据第一位。可见,建德苞茶以“一个公用品牌、一套管理制度、一套标准体系、多个经营主体和产品”的发展思路实现品牌复兴,在短期内促进了生产和销售两方面的大幅度提升。数据同时显示,近三年,其产品的销售量由2017年的90吨增长至2019年的600吨,翻了近7倍。

作为一个相对只具有区域性影响力的茶叶区域公用品牌——建德苞茶,在本次有效评估中,竟以105.44的品牌发展力得分占据第一位。可见,建德苞茶以“一个公用品牌、一套管理制度、一套标准体系、多个经营主体和产品”的发展思路实现品牌复兴,在短期内促进了生产和销售两方面的大幅度提升。数据同时显示,近三年,其产品的销售量由2017年的90吨增长至2019年的600吨,翻了近7倍。

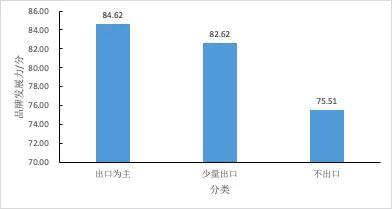

图17 2020年有效评估品牌中,出口品牌与不出口品牌的平均品牌发展力比较

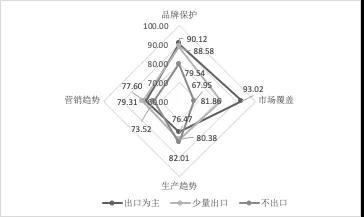

在经济全球化的今天,国际市场的占有率对品牌的未来发展具有重要作用。由图17可知,以出口为主的茶叶区域公用品牌的平均品牌发展力明显高于不出口的茶叶区域公用品牌的平均值。进一步比较出口品牌、不出口品牌在品牌发展力四项子指标上的表现,如图18所示,以出口为主的品牌,在品牌保护、市场覆盖和营销趋势等三项指标上均高于不出口品牌,其中,市场覆盖平均得分达到93.02,高出不出口品牌的36.89%;不出口品牌在生产趋势上的平均得分较高,达到了82.01,比出口为主品牌的平均值高7.24%,其市场覆盖平均得分最低,仅为67.95。数据表明,以出口为主的茶叶区域公用品牌在市场销售、渠道建设以及知识产权保护等方面优势显著,品牌发展力高;不出口品牌的品牌发展主要依靠生产规模的扩张,在其余方面存在较大欠缺。这在一定程度上反映了一个现象,即,我国茶叶区域公用品牌要具有较强的品牌发展力,需要在生产方面通过一定的规模化发展,并在市场覆盖、营销趋势上从小区域走向大区域,乃至走向更广阔的国际市场,并形成高的品牌保护能力,国内以及国际市场的市场占有率。

在经济全球化的今天,国际市场的占有率对品牌的未来发展具有重要作用。由图17可知,以出口为主的茶叶区域公用品牌的平均品牌发展力明显高于不出口的茶叶区域公用品牌的平均值。进一步比较出口品牌、不出口品牌在品牌发展力四项子指标上的表现,如图18所示,以出口为主的品牌,在品牌保护、市场覆盖和营销趋势等三项指标上均高于不出口品牌,其中,市场覆盖平均得分达到93.02,高出不出口品牌的36.89%;不出口品牌在生产趋势上的平均得分较高,达到了82.01,比出口为主品牌的平均值高7.24%,其市场覆盖平均得分最低,仅为67.95。数据表明,以出口为主的茶叶区域公用品牌在市场销售、渠道建设以及知识产权保护等方面优势显著,品牌发展力高;不出口品牌的品牌发展主要依靠生产规模的扩张,在其余方面存在较大欠缺。这在一定程度上反映了一个现象,即,我国茶叶区域公用品牌要具有较强的品牌发展力,需要在生产方面通过一定的规模化发展,并在市场覆盖、营销趋势上从小区域走向大区域,乃至走向更广阔的国际市场,并形成高的品牌保护能力,国内以及国际市场的市场占有率。

图18 2020年有效评估的出口品牌与不出口品牌的平均品牌发展力的四项子指标比较

图18 2020年有效评估的出口品牌与不出口品牌的平均品牌发展力的四项子指标比较课题顾问:鲁成银 黄祖辉 钱文荣专家组成员:鲁成银 王岳飞 胡晓云 翁 蔚 孙状云课题负责人:胡晓云课题组成员:魏春丽 李 闯 杨小竹 吴蕙含 李殊燕 罗欣然 叶柯楠 刘建丽 李 婧 秦嘉贤

说 明

本次报告分三篇进行连载。本篇为上篇,内容为“数据分析”。中篇内容为“现象与问题”,下篇内容为“未来发展趋势”,关注公众号“农业品牌研究院”继续阅读。

附:2020中国茶叶区域公用品牌价值评估结果(单位:亿元)

| 排序 | 省份 | 品牌名称 | 品牌价值 |

| 1 | 浙江 | 西湖龙井 | 70.76 |

| 2 | 云南 | 普洱茶 | 70.35 |

| 3 | 河南 | 信阳毛尖 | 68.86 |

| 4 | 福建 | 福鼎白茶 | 49.74 |

| 5 | 浙江 | 大佛龙井 | 45.15 |

| 6 | 浙江 | 安吉白茶 | 41.64 |

| 7 | 四川 | 蒙顶山茶 | 37.14 |

| 8 | 湖南 | 安化黑茶 | 37.13 |

| 9 | 安徽 | 六安瓜片 | 35.69 |

| 10 | 贵州 | 都匀毛尖 | 35.28 |

| 11 | 安徽 | 祁门红茶 | 34.32 |

| 12 | 福建 | 福州茉莉花茶 | 33.10 |

| 13 | 福建 | 武夷山大红袍 | 33.06 |

| 14 | 安徽 | 太平猴魁 | 32.70 |

| 15 | 福建 | 坦洋工夫 | 32.53 |

| 16 | 四川 | 峨眉山茶 | 32.44 |

| 17 | 江西 | 庐山云雾茶 | 30.33 |

| 18 | 湖北 | 赤壁青砖茶 | 30.29 |

| 19 | 云南 | 滇红工夫茶 | 30.15 |

| 20 | 陕西 | 安康富硒茶 | 29.94 |

| 21 | 湖北 | 武当道茶 | 29.69 |

| 22 | 浙江 | 越乡龙井 | 29.45 |

| 23 | 陕西 | 汉中仙毫 | 29.37 |

| 24 | 福建 | 平和白芽奇兰 | 27.97 |

| 25 | 广东 | 英德红茶 | 27.88 |

| 26 | 浙江 | 开化龙顶 | 27.16 |

| 27 | 江西 | 浮梁茶 | 26.54 |

| 28 | 广西 | 六堡茶 | 26.40 |

| 29 | 贵州 | 梵净山茶 | 26.20 |

| 30 | 福建 | 安溪黄金桂 | 25.74 |

| 31 | 江西 | 狗牯脑茶 | 25.37 |

| 32 | 浙江 | 径山茶 | 25.17 |

| 33 | 安徽 | 霍山黄芽 | 24.99 |

| 34 | 浙江 | 松阳银猴 | 24.70 |

| 35 | 福建 | 正山小种 | 24.00 |

| 36 | 湖南 | 碣滩茶 | 23.73 |

| 37 | 江西 | 婺源绿茶 | 23.45 |

| 38 | 湖北 | 恩施玉露 | 23.07 |

| 39 | 贵州 | 凤冈锌硒茶 | 22.96 |

| 40 | 湖北 | 英山云雾茶 | 21.99 |

| 41 | 重庆 | 永川秀芽 | 21.98 |

| 42 | 浙江 | 武阳春雨 | 20.40 |

| 43 | 四川 | 雅安藏茶 | 19.90 |

| 44 | 安徽 | 岳西翠兰 | 19.63 |

| 45 | 山东 | 日照绿茶 | 19.36 |

| 46 | 福建 | 天山绿茶 | 19.19 |

| 47 | 湖南 | 岳阳黄茶 | 18.78 |

| 48 | 浙江 | 千岛湖茶 | 18.54 |

| 49 | 湖北 | 恩施富硒茶 | 18.48 |

| 50 | 浙江 | 磐安云峰 | 18.01 |

| 51 | 福建 | 永春佛手 | 16.94 |

| 52 | 江西 | 修水宁红茶 | 16.82 |

| 53 | 福建 | 政和白茶 | 16.17 |

| 54 | 福建 | 政和工夫 | 15.92 |

| 55 | 湖南 | 石门银峰 | 15.89 |

| 56 | 浙江 | 景宁惠明茶 | 15.80 |

| 57 | 江苏 | 茅山长青 | 15.53 |

| 58 | 浙江 | 泰顺三杯香茶 | 14.68 |

| 59 | 四川 | 马边绿茶 | 14.54 |

| 60 | 四川 | 万源富硒茶 | 14.26 |

| 61 | 湖北 | 赤壁米砖茶 | 13.70 |

| 62 | 四川 | 七佛贡茶 | 13.62 |

| 63 | 山东 | 崂山茶 | 12.89 |

| 64 | 浙江 | 龙谷丽人 | 12.83 |

| 65 | 湖北 | 鹤峰茶 | 12.78 |

| 66 | 四川 | 南江大叶茶 | 12.75 |

| 67 | 山东 | 沂蒙绿茶 | 12.51 |

| 68 | 江苏 | 镇江金山翠芽 | 12.38 |

| 69 | 浙江 | 望海茶 | 11.92 |

| 70 | 湖南 | 古丈毛尖 | 11.86 |

| 71 | 湖南 | 桃源大叶茶 | 11.45 |

| 72 | 江苏 | 仪征绿杨春茶 | 10.69 |

| 73 | 广西 | 昭平茶 | 10.48 |

| 74 | 福建 | 松溪绿茶 | 9.57 |

| 75 | 安徽 | 霍山黄大茶 | 9.39 |

| 76 | 安徽 | 舒城小兰花 | 9.16 |

| 77 | 浙江 | 余姚瀑布仙茗 | 9.10 |

| 78 | 江西 | 双井绿 | 9.05 |

| 79 | 浙江 | 仙都笋峰茶 | 8.74 |

| 80 | 四川 | 筠连红茶 | 8.45 |

| 81 | 广西 | 桂平西山茶 | 8.20 |

| 82 | 浙江 | 江山绿牡丹茶 | 6.27 |

| 83 | 浙江 | 建德苞茶 | 5.97 |

| 84 | 陕西 | 泾阳茯茶 | 5.79 |

| 85 | 湖北 | 襄阳高香茶 | 5.26 |

| 86 | 江西 | 上犹绿茶 | 5.23 |

| 87 | 安徽 | 霄坑绿茶 | 5.01 |

| 88 | 贵州 | 余庆苦丁茶 | 4.89 |

| 89 | 湖北 | 五峰绿茶 | 4.37 |

| 90 | 江西 | 资溪白茶 | 3.05 |

| 91 | 浙江 | 缙云黄茶 | 3.04 |

| 92 | 山东 | 烟台绿茶 | 2.59 |

| 93 | 四川 | 北川茶叶 | 2.21 |

| 94 | 湖南 | 江华苦茶 | 2.18 |

| 95 | 山东 | 烟台桑叶茶 | 1.73 |

| 96 | 重庆 | 南川大树茶 | 1.68 |

| 97 | 江西 | 三清山白茶 | 1.50 |

| 98 | 重庆 | 南川金佛玉翠茶 | 1.10 |

声明:本研究中所估算之品牌价值,均基于茶叶区域公用品牌持有单位提供数据及其它公开可的信息,且运用中国茶叶区域公用品牌专用评估方法对采集数据处理的结果。本评估所涉及的品牌只包括在中国内地注册的茶叶区域公用品牌。

(来源:农业品牌研究院)

评论 / 1

青山巍峨

科技是第一生产力呀

回复