2023年底至2024年4月,由浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所 《中国茶叶》 杂志、中国国际茶文化研究会品牌建设专业委员会、浙江大学茶叶研究所、浙江永续农业品牌研究院等权威机构联合组建课题组,以“中国农产品区域公用品牌价值评估模型”(简称CARD模型)为理论工具,延续2010年至今的“中国茶叶区域公用品牌价值评估研究”专项课题,开展了多方调研,并结合数字化信息技术,对2021—2023年3年间的相关数据进行分析、评估,得出2024年中国茶叶区域公用品牌价值评估报告。

数据分析

参与本次评估的中国茶叶区域公用品牌总数为134个。经课题组审核并获评的品牌共计131个,较上一年度增加了13个。从品牌注册、地理标志登记的地域范围来看,获得本次有效评估的131个品牌共覆盖全国四大茶区16个省(市、自治区)。浙江、福建和安徽3省的品牌数量位列前三甲,分别为25个、15个和13个,分别占比19.08%、11.45%和9.92%。从品类来看,获得本次有效评估的131个品牌中,绿茶或以绿茶为主的品牌有85个(占本次有效评估品牌数量的64.89%),红茶19个,绿茶和红茶各占一半的品牌共计4个,黑茶8个,乌龙茶6个,黄茶3个,白茶2个;另外还有花茶、苦丁茶、桑叶茶等其他品类的品牌共4个。根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。下文将依据CARD模型中各项指标,对本次获得有效评估的131个中国茶叶区域公用品牌进行针对性的数据分析。1

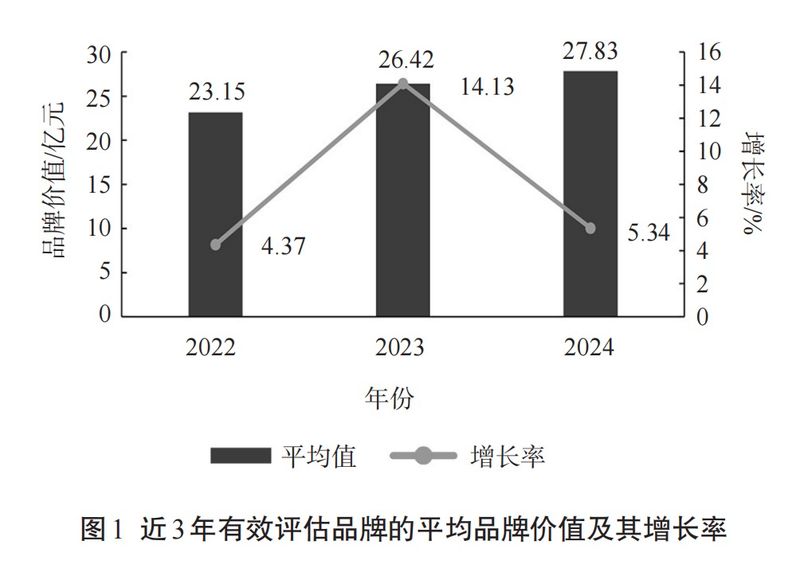

品牌价值:平稳向上发展,逐渐向头部品牌靠拢本次获得有效评估的131个茶叶区域公用品牌的品牌总价值为3646.03亿元,平均品牌价值为27.83亿元,较2023年增长了1.41亿元,增幅达5.34%。近3年来,获评品牌的品牌价值平均值整体增长4.68亿元,整体增幅达20.22%。但是在增长率方面,相较于2023年,2024年的品牌价值增长率有所降低(图1)。

本次评估数据显示,品牌价值高于50亿元的品牌首次突破了两位数,达14个,较2023年多了5个,占整体获评品牌数10.69%,较上年度增加了3.07个百分点。其中,西湖龙井(84.35 亿元)、普洱茶(83.53亿元)和信阳毛尖(80.30亿元)品牌价值超过了80亿元;福鼎白茶(70.66亿元)和潇湘茶(70.58 亿元)品牌价值超过了70亿元。品牌价值分布在30亿~50亿元的品牌有42个 ,占整体获评品牌数的32.06%;品牌价值分布在10亿~30亿元之间的品牌数量最多,有50个,占整体获评品牌数的38.17%;品牌价值小于10亿元的品牌仍有25个,占获评品牌数的19.08%(表1)。

与2022和2023年相比,2024年品牌价值小于30亿元的品牌数量占比降低,超过50亿元的品牌比重显著提升。我国茶叶区域公用品牌整体呈现向上发展的趋势,头部品牌价值升维稳定且显著。

品牌价值位于前10位的品牌中,浙江和福建两省的品牌占据了5席,绿茶及绿茶为主的品牌数量占据了7席,黑茶、白茶和乌龙茶各1席(表2)。从价值增量和排序变化可见,10个品牌都出现了不同程度的品牌价值增量,并引发了排序变化。绿茶及绿茶为主的品牌占比多,但3个绿茶及绿茶为主的品牌的排序出现了下行,而来自福建的福鼎白茶(白茶)和武夷山大红袍(乌龙茶)的品牌价值排序得到了上升,其中,福鼎白茶品牌价值增量最高,达到了9.96亿元,武夷山大红袍品牌价值的增量3.94亿元,排序提升了2位。

比较不同茶类品牌的平均品牌价值(图2)可见,白茶、黑茶、乌龙茶3个品类的平均品牌价值排名前三。从不同茶类品牌的品牌价值最高值来看,西湖龙井(84.35亿元)、普洱茶(83.53亿元)、福鼎白茶(70.66亿元)、武夷山大红袍(55.75亿元)、坦洋工夫(49.07亿元)、福州茉莉花茶(46.03亿元)和霍山黄芽(39.91亿元)分别获得了绿茶、黑茶、白茶、乌龙茶、红茶、花茶和黄茶等品类的品牌价值最高值。

品牌收益:整体品牌收益略增,单位销量品牌溢价下降 本次获评品牌平均品牌收益为16855.88万元,信阳毛尖品牌收益最高(54208.66万元)。相较2023年,本次获评品牌的平均品牌收益增加了493.13万元,增长率为3.01%,但对比2022、2023年的平均品牌收益增长率,增幅有所回落(图3)。数据显示,近3年以来,获评品牌的品牌收益呈现持续波动增长的态势,本次评估中出现的增长放缓现象,与品牌价值的增长趋势相符。

单位销量品牌收益是品牌对每千克茶叶的溢价能力的直观体现。本次评估中,平均单位销量品牌收益为91.05元/kg,最高单位销量品牌收益为2286.83元/kg,较2023年均略有下降(2023年,有效评估品牌的平均单位销量品牌收益为96.76元/kg,最高值为2333.00元/kg)。不同省份获评品牌的平均品牌收益、平均单位销量品牌收益存在较大差异(表3)。云南、广西、广东和河南等4个省获评品牌的平均品牌收益排名前4,均超过2亿元;山东和重庆获评品牌的平均品牌收益较低,不足1亿元。从平均单位销量品牌收益来看,江苏和浙江的获评品牌有着较高的品牌溢价能力,分别以671.90元/kg和181.87元/kg位列前2。云南、广西两省的平均单位销量品牌收益较低,分别为3.74元/kg 和11.09元/kg,但与其形成鲜明对比的是两省的平均品牌收益位列前二。从数据比较可得知,云南、广西两省的茶叶区域公用品牌的高品牌收益,主要得益于高规模化;而浙江、江苏两省的平均品牌收益相对不高,但单位销量品牌收益高,体现了两地茶产业的低土地占有及高溢价发展程度。

比较不同茶类品牌的平均品牌收益和平均单位销量品牌收益(表4)可见,绿茶与红茶品牌的平均单位销量品牌收益相比其他茶类品牌的平均值高,分别为123.25元/kg和45.97元/kg,有较强的品牌溢价能力。而白茶、黑茶品牌的平均品牌收益较高,分别为30181.61万元和25622.19万元,有较大的产能与销售规模。

由表5可知,品牌收益前10位的品牌中,来自浙江的品牌共计3个,来自福建的品牌共计2个,来自河南、云南、湖南、安徽和江苏等5省的品牌各1个。信阳毛尖、西湖龙井和普洱茶的品牌收益位列前3,其中,信阳毛尖和西湖龙井的品牌收益均超5亿元,其余7个品牌的品牌收益均超过3亿元。通过对比分析可见,品牌价值前10位的品牌均有着较高的品牌收益,但因为品牌溢价能力、产能和销量的不同,其单位销量品牌收益有着较大跨度。其中,单位销量品牌收益最高的洞庭山碧螺春,达到了2286.83元/kg;最低的是普洱茶,仅为2.73元/kg。

由表6可知,单位销量品牌收益前10位品牌中,均是绿茶或以绿茶为主的品牌,来自浙江的品牌共4个,来自江苏的品牌共3个,来自江西、贵州、安徽等省的品牌各1个。位于前5的洞庭山碧螺春(2286.83元/kg)、镇江金山翠芽(1182.76元/kg)、武阳春雨(994.07元/kg)、西湖龙井(988.93元/kg)和径山茶(894.59元/kg)的单位销量品牌收益均高于800元/kg。以上数据可见,上述品牌的整体品牌收益虽有缓慢提升,但每千克茶叶的品牌溢价却有所下降。同时,不同茶类、不同品牌之间的品牌溢价能力具有显著差异。这从一定程度上反映了我国仍有大部分的茶叶区域公用品牌的价值发展仍处在产品物理层面。

品牌忠诚度:绿茶、红茶、乌龙茶品牌忠诚稳定性高

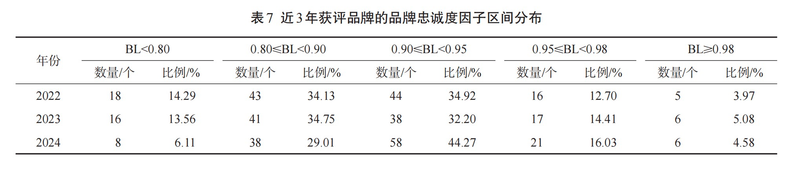

近3年,获评品牌平均品牌忠诚度因子稳步提高,从2022年的0.876到2023年的0.885,而本次获评的131个茶叶区域公用品牌,平均品牌忠诚度因子再提升至0.904。2024年,品牌忠诚度高于0.95的获评品牌共计27个,占整体获评品牌比为20.61%,品牌数量与占比均高于2022年和2023年;占比最高的是品牌忠诚度因子在0.90~0.95之间的品牌,共58个,占比达44.27%,相较于2023年增加了12.07个百分点;品牌忠诚度因子低于0.90的品牌数量为46个,占比达35.12%,较2023年减少了13.19个百分点。

比较不同茶类品牌的平均品牌忠诚度因子(图4),乌龙茶、红茶、绿茶及茉莉花茶等其他类获评品牌的平均值均在0.90以上。其中,绿茶作为我国产量最大的茶类,现居产业主导位置,稳定的产能、广泛的接受度,让绿茶品类拥有稳定的品牌忠诚度。相比较之下,黄茶的平均品牌忠诚度因子最低,且历年的黄茶平均品牌忠诚度因子均低于0.90,原因是黄茶的产量在我国六大茶类中最低,且消费者认知度较低,以至黄茶没有稳定的市场,平均市场零售价格存在较大波动。以上数据表明,近5年来,我国茶叶区域公用品牌的平均市场价格稳定性增强,结合近年平均品牌收益持续升高的数据现象可见,我国茶叶市场价格日渐趋稳。但少数茶类,如黄茶、白茶、黑茶等,市场价格的变动仍较明显。

品牌强度:品牌传播力和发展力是品牌强度提升的重要瓶颈

本次获评的131个茶叶区域公用品牌的平均品牌强度乘数为18.19,与2023年的平均值持平。其中,品牌强度乘数最高的是普洱茶(20.09),西湖龙井以20.04紧随其后,是本次获评品牌中品牌强度乘数超过20的两个品牌。进一步比较近3年获评品牌的“品牌强度五力”平均值,三度评估数据显示,获评品牌的品牌资源力呈现持续上升趋势,各品牌的带动力、经营力、传播力和发展力在一定范围内上下浮动,但浮动幅度较小(图5)。相较而言,获评品牌的平均品牌发展力和平均品牌传播力不足,成为获评品牌的短板与共性问题,并成为品牌强度提升的重要瓶颈。

白茶、黑茶和黄茶类的平均品牌强度乘数分别为19.09、18.97 和18.57,在所有茶类中表现较好;绿茶、乌龙茶、红茶类的平均品牌强度乘数分别为 18.16、18.13、18.06,均略低于整体平均值;相较而言,其他茶类(花茶、苦丁茶、桑叶茶)的平均品牌强度乘数17.16,在所有茶类中表现不理想。不同茶类获评品牌的“品牌强度五力”平均值显示,白茶类获评品牌的平均“品牌强度五力”各指标大多高于其他茶类获评品牌,且品牌传播力特别突出(图6)。

本次获评品牌“品牌强度五力”前10位的品牌(表8)中,普洱茶分别以101.06、123.85位列品牌带动力、品牌传播力的首位,蒙顶山茶以108.66、96.71获得品牌资源力、品牌经营力的首位,梧州六堡茶以92.58位列品牌发展力首位。

比较本次获评品牌的“品牌强度五力”平均值与最高值,品牌资源力的平均值相对较为突出,表明我国茶叶区域公用品牌普遍具有较好的历史资源、文化资源和环境资源。品牌传播力的最高值与平均值之间相差43.18,差距显著。我国茶叶区域公用品牌众多,茶叶头部品牌又更被广大群众青睐,以至于部分品牌在共性度高、个性不突出的情况下,在品牌的知名度、认知度和好感度方面表现较差。因此,找准品牌定位、突出品牌个性尤为重要。

数据显示,尽管存在普洱茶、西湖龙井、福鼎白茶等个别品牌的品牌传播力极为突出的品牌,但与品牌的带动力、资源力和经营力横向比较,我国大部分茶叶区域公用品牌在品牌传播力和品牌发展力方面普遍不强。数据在一定程度上反映出,我国大部分茶叶区域公用品牌在传播投入、传播效能、提升认知、引导消费、实现产销拓展等方面的理念、能力均有待进一步突破。

2024中国茶叶区域公用品牌价值评估结果

声明:本研究中所估算之品牌价值 ,均基于本次有效评估茶叶区域公用品牌持有单位提供的数据及其他公开可得的信息 ,并以 “CARD模型”为理论工具与计算方法 ,协同数字化技术应用 ,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶区域公用品牌。

现状与问题

1. 国内竞争加剧,竞争格局打破

2. 标准制定盛行,数量差距显著

3. 自媒体涉茶传播,是机遇也是挑战

4. 健康消费理念,推动茶品迭代创新

5. 知识产权保护,需要持续规范

未来建议

1. 树立科学品牌观,从竞争走向竞合

2. 以品牌化为引领,开展标准化有效建设

3. 实时舆情监管,探索品牌发言人制度

4. 跨界重组创新,提振品牌发展新动力

5. 提高产权意识,依法保护品牌发展

本文节选自《中国茶叶》2024年第5期,P17-28,《2024中国茶叶区域公用品牌价值评估报告》,作者:胡晓云,魏春丽,单子昊。

来源:中国茶叶

如涉及版权问题请联系删除

暂无评论