自2009年在香港联交所上市以来,普洱茶第一股龙润茶今年刚好走过10年光阴。

很可惜,10年的上市沉淀并没有使这家当年号称“中国茶第一股”的公司发展壮大,反而悲催收场。10月3日,龙润茶公司发布公告称,公司股份已被联交所于2019年9月9日上午9时除牌。好好一家上市公司怎么就被强制退市了呢?龙润茶这几年经历了什么?在市场竞争日益激烈,经营业绩连续下滑的情况下,龙润茶还有明天吗?

熟悉龙润茶这家企业的人都知道,10多年前,它在云南还是比较风光的。2009年5月18日,“我要发”一个很好的日子,龙润茶在香港主板成功上市,股票代码为2898.HK,成为中国茶第一家上市公司。

10年后,2019年8月23日,联交所向龙润茶发出函件表明,公司股份上市的最后一天为2019年9月6日,而股份的上市地位将于2019年9月9日上午九时正起取消。这个日子也该好好纪念,4个9“事久”,什么时候再上市,可能要很久啦。龙润茶的股价也就历史性的定格在停牌时的0.38港元。这样的价格,在港股称为“仙股”,按大A股的规定,也是退市的下场啦。

龙润茶这份退市公告有些突然。从其在港交所的公告来看,2019年6、7、8月,公司都进行了公告称,公司一直采取适当行动以达成复牌条件,就公司履行复牌条件寻求联交所的指引。该集团自股份于2017年6月15日暂停买卖起,一直维持其业务营运,一直如常营运其业务,公司在4月还向联交所提交了复牌计划。

港交所公函称,由于公司股份已自2017年6月15日起暂停买卖,且公司未能于2019年7月31日前恢复股份买卖,故上市委员会已决定根据上市规则第6.01A条取消该公司的上市地位。第6.01A条规则是指连续停牌18个月的股票,港交所有权将其除牌。类似不少上市公司都受到港交所同样的处理,龙润茶停牌的时间超过了两年,港交所把它强制退市也并不出奇。不过,龙润茶的公告着实是晚了点,股票9月9日就退市了,你10月3日才公告,对待股东的态度有些问题啊。

和退市公告一样“迟到”的还有龙润茶的年度报告。公司股票于2017年6月停牌,公司2017财年、2018财年年度报告于2018年10月才公告,而2019财年的报告也是6月才出来。关键是“精雕细琢”后的财报,也不能让投资者满意。

资料显示,2017财年,龙润茶实现收入1.24亿港元,同比减少43.17%,公司拥有人应占亏损为3243.1万港元;2018财年,该公司收入8167万港元,同比减少34%,公司拥有人应占亏损为3390.2万港元。2019财年,公司实现收入9482万港元,同比增长16.1%,公司拥有人应占年度亏损3692万港元,同比扩大8.9%。在公司停牌的三年里,龙润茶为复牌而努力的结果,就是经营连续亏损。三年累计亏损了1.03亿港元,相当于每天亏损9.4万元。

再看看股票停牌之前三年的数据,2014财年,公司收入2.86亿港元,盈利1491万港元;2015财年,公司收入2.86亿港元,亏损2.04亿港元;2016财年,公司收入2.56亿港元,盈利241.4万港元。可以看出,2017财年之前,公司经营波动较大,2017财年之后,龙润茶的收入开始锐减,亏损不断增加,基本定型。与其经营相比,公司股价的表现也不尽人意,公司股价在2009年上市后一度达到1.6港元左右,之后一直低迷于1港元以下,2017年停牌时,股价只有0.38港元。或许是预感到了危机的存在,公司副主席、行政总裁叶淑萍女士从2017年1月至4月,共减持了公司346万股股份。要知道,在2016年12月,她才和公司主席焦家良等高管增持了公司股份,叶淑萍增持1000万股,焦家也集体增持了1000多万股。

在2017至2019年停牌的这两年时间中,龙润茶有足够的时间去争取恢复交易,但最终功败垂成。尽管在龙润茶的公告中也表示相当努力了,但结果却是很苍白,被除牌后的龙润茶去向何方呢?

对于港交所突然“出手”,龙润茶当然不服,于港交所公告6天后,公司经寻求法律及专业意见,已根据上市规则第 2B.08(1)条向上市(复核)委员会申请复核除牌决定。公司称,目前正为有关复核作出准备。上市规则第 2B.08(1)条就是一个被除牌的上市公司一个申述流程,龙润茶为争取复牌做最后一搏,但希望渺茫。

龙润茶从2005年正式成立以来,才是个初中生,正是长身体的好时候,一旦公司的上市地位被取消,那相应的政策支持、融资支持将大打折扣,这对龙润茶的经营发展有很大的影响。作为云南第一家上市茶企,农业产业化国家重点龙头企业,龙润茶主席焦家良一直把这个孩子作为百年品牌来打造,后期其面临的挑战不小。

在近几年的公告中,龙润茶对于亏损都是如是描述:毛利减少主要由于地方政府持续修订有关旅游相关销售活动的规则及法规,以及中国直销业的行业整合及加强监管的影响。可以看出,龙润茶的销售模式就是两条路径,一是依托旅游业的茶叶销售,二是依托直销平台的茶叶销售。

首先来看依托旅游业的茶叶销售。近年来,云南确实对旅游市场进行了严厉的整顿,这一块市场竞争已经是“拼刺刀”的状态,数以万计的茶叶公司都想从中分取一块蛋糕,靠开店和游客购物基本上很难盈利。公司2019财年报告显示,公司较2018财年关店20多家,到目前只有580间店,原来三大茶文化体验中心,丽江的被关闭,只剩下昆明国际会展中心和昆明世博园两家茶文化体验中心,而且毛利率下滑,这条路怕是越走越窄了。

再看直销平台的茶叶销售,这是龙润茶的独门武器,关键这条路是依托理想集团来进行。2019财年收入增加,主要就是向中国直销平台相关的客户销售订制茶品增加所致。可是,龙润茶自己也承认,直销平台同样面临着政府的严格监管,这条路就看龙润茶怎么走,是坦途还是刀山火海走着瞧了。

而对于后期的计划,也看不到龙润茶有多大的“改革”措施。公司连续三年的财报都说,公司将继续集中于品牌建设,在云南设立自有茶制造基地,以减少对供应商的依赖。公司掌门人焦家良也多次对外宣称,公司复盘后找到了症结所在,将在今后给龙润茶带来更多的改变,但到目前为止,龙润茶还是老一套。

来源丨新浪财经

争夺中国茶业第一股(2008年旧闻)

茶业第一股是否能在2008年诞生?

“目前,三家普洱茶企业云南下关沱茶(集团)股份有限公司(下称“下关沱茶”)、云南龙生茶业股份有限公司(下称“龙生茶业”)和昆明七彩云南庆沣祥茶业股份有限公司(下称“庆沣祥茶业”)已进入上市辅导期,同时还有福建省安溪铁观音集团和杭州龙井茶业集团。”4月18日,刚赴云南参加了普洱茶国际博览交易会的中国茶叶流通协会副秘书长李永泉接受本报记者采访时说。

中国茶叶股份有限公司(下称“中茶股份”)、云南普洱茶集团、云南龙润茶业集团、大益集团等,都加入了这场前所未有的中国茶业“第一股”争夺战。

图片描述

图片描述

大茶业战略

中茶股份今年开始在云南发力。

3月8日,中茶股份总经理张新就在昆明宣布,由中茶股份投资1.57亿元,成立全资子公司云南中茶茶业有限公司(下称“云南中茶”)。云南中茶取代了原来的中国土产畜产云南茶叶进出口公司,成为中茶股份旗下普洱茶的唯一授权生产商。

公开材料显示,中茶股份是中粮集团旗下中国土产畜产进出口总公司的控股企业,其前身中国茶业公司是中国最早的茶业外贸公司,成立于1949年,以经营茶叶、咖啡、可可等进出口业务为主。去年,中茶股份名列《中国茶业行业百强企业》之首,营业额达11亿元。

中茶股份实施“大茶业”战略,提出要做中国茶业的头号品牌营运商,其计划到2011年,年销售额达20亿元,国内外市场各占半壁江山。

据张新介绍,成立云南中茶只是中茶股份第一步棋。去年,中土畜实现利润达4亿多元,普洱茶做了重大贡献,因此,要加大中茶股份对云南的投入。接下来,福建、浙江的茶叶进出口公司都要更名。年内,中茶股份的12家控股企业,全部都要通过增资使其成为全资子公司。

公司的股份结构调整后,中茶股份要对旗下品牌进行整合。“如‘中茶’商标,就打算只给云南中茶用,以解决市场上普洱茶贴牌混乱的现象。”

据了解,中茶准备把普洱茶打造成包括红茶和广西六宝茶在内的西南区域板块。去年,中茶股份在湖南建了黑茶、花茶基地。“目前,我们在全国主要产茶区都拥有了茶叶生产加工基地和茶园基地。”张新说。

这一切,都是为中土畜A股上市做准备。张新同时身兼中土畜总经理助理,他说:“目前上市正在紧锣密鼓的推进。一旦成功,这将是中粮集团‘孵化’的第6家上市公司。”

上市冲动

但是,拥有风投资金背景的龙生集团却有可能跑在中茶股份前面。

“龙生茶业早已进入上市辅导期,中信证券是辅导机构,准备在深圳创业板上市,最快5月就可获证监会批准。”龙生茶业股份董事长朱启忠在本报记者采访时说。

龙生茶业拥有自有产权的茶园面积4万多亩,是全国普洱茶资源量******的企业。

3月4日,龙生茶业发布辅导公告,总股本12800万元,发起人为朱启忠(所持股份占公司总股本的 39.9698%)、深圳市创新资本投资有限公司(所持股份占公司总股本的12% )等50名股东。

同样进入上市辅导期的还有下关沱茶集团。其辅导公告显示,下关沱茶目前总股本为3491万股,股东及持股情况为:云南省下关茶厂有限责任公司持有2341万股,占公司总股本的67.06%;昆明英瑞投资有限公司持有1000万股,占公司总股本的28.64%;重庆长城茶叶贸易有限公司持有150万股,占公司总股本的4.30%。

4月18日,下关沱茶集团一位不愿透露姓名的董秘告诉记者,去年4月底公司就进入了上市辅导期,计划在深交所上市,现正铆足了劲在做准备,但什么时候能通过审批,还不好说。

下关沱茶集团的前身是下关茶厂,和昆明茶厂、勐海茶厂、普洱茶厂(云南普洱茶集团前身)曾并称为“云南四大茶厂”。

庆沣祥茶业也在低调地运作上市。3月24日,庆沣祥茶业的总经理田军在电话里告诉记者:“我们尚在上市辅导中,计划在2010年上市。”

除了以上三家进入辅导期,后面排着长队的还有云南普洱茶集团、大益集团、龙润集团等普洱茶生产企业。

茶业的上市冲动为何突然爆发?田军认为,近年来消费的升级和企业规模的扩大,行业发展非常快。随着上市政策由审批制向审核制的转变,投资者才对茶产业项目有了前景期望。

中国茶叶流通协会副秘书长李永泉则表示,由于茶叶属于农产品,一直受国家政策扶持,不被投资者看好。

“中国茶业第一股”的争夺不仅在云南。福建省安溪铁观音集团和杭州龙井茶业集团也进入了上市辅导期。湖南百里茶廊股份有限公司提出,三年时间打造成全国第一家茶业上市公司。四川蒙顶山投资集团目前已完成了上市资产审计工作,但评估价3~4亿元明显低于了其预期,对上市进程或有影响。

融资拓展专卖渠道

普洱茶爆炒风波导致资金积压,是不少普洱茶生产企业谋求上市的驱动力之一。

尽管从2006年以来,云南中茶已上缴国家利税2000万元,但董事长兼总经理贾鹏不得不承认,去年,大量存货导致资金积压严重,已成燃眉之急。不过他拒绝透露积压资金到底有多少。

贾鹏说,按照公司战略规划,利用募集资金,云南中茶决定加大终端销售网络的建设投入,在全国建50个专卖店。

朱启忠也表示,上市后,集团将由原料生产型企业转变为以普洱茶产品生产型的集团企业,两条腿走路。一是通过募集资金收购大量原料基地加大储备,最终拥有10万吨普洱茶的资源量,年产2万吨普洱茶,避免因资金短缺造成无序加工。二是在全国布局300个专卖连锁店。“坚持渠道专营,不走大的批发。”他说,如此一来,在去年5600万元的利润基础上,预计每年有30%-50%的利润增长率。

庆沣祥茶业也希望通过自营和加盟两种方式,在全国建立40-50家专卖店。

龙润集团副总经理娄自田说,自建销售渠道,是因为“批发渠道是造成去年普洱茶乱价的根源之一,在厂家实力还比较弱的时候,批发是一个不错的选择。但厂家要想做大做强,建立自有品牌,就不得不损失一部分销量,舍弃越来越没落的批发渠道”。

据其介绍,盘点去年,龙润销售额达3亿多元,利润是去年所有普洱茶生产企业中最高的,原因就在于没有中间商。

“通过上市募集资金,龙润最终要在全国建800个店,10%是自营,90%是加盟。”娄自田给加盟商列出的数字有,10万元的保证金(要退),10万元的品牌使用费,进货款在20万元左右,门槛并不算高。

然而,同是销售渠道,专卖和批发相比,需要厂家投入更多的财力和物力,迄今为止,庆沣祥茶业在茶叶上的投入已超过2亿多元。上市融资,能否满足众多茶企自建销售渠道的“救市”之举?

《普洱江湖》主编朱霄华对此不看好。他认为,从去年5月到现在,普洱茶市场有价无市,上市不一定能迅速融资。

国务院发展研究中心企业所主任杨建龙则表示,这是普洱茶产业目前正进入新的一个发展阶段,其发展涉及到从种植、加工、营销、价格等一个产业链体系的制度建设。

中国农业网

一叶见方寸,一茶现万千。

在中国众多非遗项目中,茶文化一直是“皇冠上的明珠”。悠远的丝绸之路、茶马古道,是千年来中国文化与世界文化交流的典范。

中国茶叶流通协会数据表明,2021年我国茶叶市场规模达3000亿元,电商交易额为285.5亿元,2025年茶叶电商交易额占比能突破40%,茶叶消费群体将突破5亿人。

不过,与茶文化的源远流长及庞大的市场需求相比,在3000亿的茶叶市场中,却没有诞生一家以茶叶为主营业务的A股公司。

5月30日,普洱澜沧古茶股份有限公司(下称“澜沧古茶”)递交《招股书》,正式冲刺港交所。

近日,排队已逾1年的八马茶业主动撤回创业板上市申请后,再次发布IPO辅导备案公告,欲冲刺主板上市。中茶股份亦曾冲刺“A股茶叶第一股”,其最后一次《招股书》更新已停留于2021年2月20日。

茶企是资本市场的鲜有品种,A股“茶叶第一股”为何诞生难?澜沧古茶能成功冲刺IPO吗?

从冲刺A股“茶企第一股”到转谋港股

都说“红酒论酒庄,普洱看山头”。云南不仅是许多人“心中的远方”,更是茶叶理想的生长地,有很多知名普洱产区和寨子,位于澜沧县的景迈山古茶园便是其一。

澜沧古茶成立于2002年,前身可追溯至1966年设立的澜沧县茶厂,现已发展为一家集研发、生产和销售于一体的综合性茶叶企业,产品主要以普洱茶为主。

这并不是澜沧古茶第一次冲击IPO。澜沧古茶一度考虑深交所主板挂牌上市,冲击A股“茶叶第一股”。

2020年7月3日,澜沧古茶首次递交《招股书》,并于同年12月16日再次更新。原本将于2021年6月3日上会接受审议,然而上会前夕的5月31日,澜沧古茶突然出现在2021年度首次公开发行股票申请终止审查企业名单中。

上市进程暂缓后,澜沧古茶曾称“撤回是由于疫情导致相关上会人员被封闭管理所致,计划推迟六个月后再次启动上市相关工作。”

目前,澜沧古茶在撤回材料近一年后,将上市地点由A股调整为港股。

业绩方面,近年来澜沧古茶呈连年增长趋势。《招股书》显示,2019年-2021年,澜沧古茶分别实现收益3.77亿元、4.05亿元、5.59亿元。同期的净利润分别为8138.8万元、1.23亿元和1.29亿元。

普洱茶占营收7成以上,存货余额超营收

我国是全球最大的茶叶生产国,同时也是全球唯一生产绿茶、红茶、青茶(乌龙茶)、黑茶、白茶、黄茶六大茶类的国家。其中黑茶主要包括普洱茶、安化黑茶和六堡茶三种。

据“弗若斯特沙利文”报告,中国的普洱茶市场预计将从2021年的185亿元增加到2026年的311亿元,复合年增长率为10.9%。

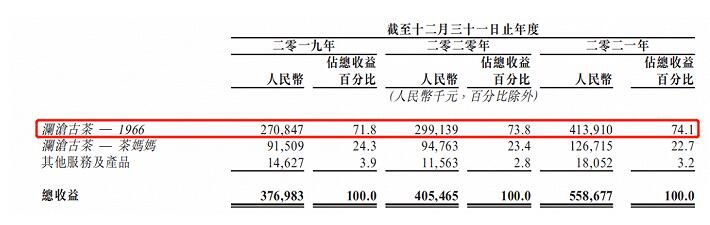

从产品来看,目前,澜沧古茶主要以两条产品线营销茶叶产品,分别是“1966”和“茶妈妈”,预期将于2022年6月推出以新中产消费者为目标的新产品线岩冷。

图源:澜沧古茶《招股书》

其中,主打普洱茶爱好者及资深茶友普洱茶叶产品的“1966”,2019年、2020年和2021年的收入贡献分别为2.71亿元、2.99亿元和4.14亿元,占比分别为71.8%、73.8%和74.1%。

图源:澜沧古茶《招股书》

也就是说,澜沧古茶每年有超七成的收入来自于销售普洱茶,产品较为单一。

《招股书》显示,2019年-2021年,公司存货余额分别为4.14亿元、4.7亿元、6.4亿元,均已超过当年营业收入(分别为3.77亿元、4.05亿元、5.59亿元)。

有茶商人士表示,茶行业最大的问题就是存货问题。商品存货的增加,占用了较多的企业可流动资金,使企业付出更大的持有成本,增加与存货有关的各项开支,影响企业的整体利润。

针对外界质疑的高库存问题,澜沧古茶在此前的《招股书》中曾解释:“存货余额较高系普洱茶行业属性所决定——普洱茶适宜长期保存,因而高存货额符合公司生产经营的实际情况,丰富多样及结构合理的存货为公司业务的长期可持续发展提供了坚实保障,并成为公司竞争优势之一。”

同时,澜沧古茶也指出,较高的存货余额规模增加了资金占用、降低资产周转能力,对公司财务状况造成了一定的不利影响。维持一定数量的存货亦使其面临存货损失的风险。由于并无投购全额存货保险,一旦发生天灾或其他事故,可能无法向保险公司取得足够的赔偿以弥补损失。

中国茶饮流通协会工作人员表示,茶业生产需要消耗大量人力物力,比如当地茶农不够,就需要去找外地茶农,尤其加之现下高端礼品茶的落寞,这一行业利润并不大。存货高企方面,像白茶、黑茶这种少数耐存放的茶会有存货情况,比如龙井这种有季节性的产品,清明前后价格都不一样,自然不会有存货现象。

另外,澜沧古茶曾在《招股书》中坦言,普洱茶叶企业数量众多,产业集中度相对不明显,行业竞争激烈,而公司受限于产销规模总体较小、品牌宣传投入有限等影响,行业地位仍需进一步提高。

近年,澜沧古茶正在利用直播/短视频平台打造茶人IP的舞台。“从近几年开始,我们看到互联网上出现了比较好的流量。而2020年开始的疫情,也直接助推了将直播/短视频作为新的产品宣传渠道。而从根本上来说,直播/短视频是企业在B2C转型过程中的一种运用。”澜沧古茶品牌发展中心总经理陈国宏曾公开表示。

“茶叶第一股”会花落谁家?

目前,资本市场仍未出现“茶叶第一股”,填补A股无茶的空白。华祥苑、安溪铁观音、谢裕大、七彩云南等茶企都欲曾抢占A股市场,均铩羽而归。5月9日提交撤回创业板上市申请后,八马茶业再次闯关主板。

港股里硕果仅存的只有天福(6868.HK)一家。2011年9月,天福茗茶在港交所上市,首次公开募股时,发行价为6港元。截至5月30日,报5.15港元/股,市值56亿港元;龙润茶从2017年6月停牌两年多之后,于2019年9月9日被港交所强制退市除牌;将名字更改为“区块链集团”的坪山茶业股价更是停留在每股0.223港元/股,2020年6月被港交所要求退市。

中国食品产业分析师朱丹蓬认为,中国历来都是茶叶消费大国,但并不是制造强国以及品牌强国。由于历史的原因,很多的茶企在没有完全进入品牌的运作节点时,是不需要去做品牌运营的,因为暴利已经成为整个茶业的代名词。另外,茶企的税收证明,还有一些相关的原始销售数据是不完善的,因此为其整体上市也添加了很多的不确定的因素。随着整个茶企的品牌化运营、专业化运营、规范化运营之后,未来两年应该会有越来越多的茶企成功上市。

上述中国茶饮流通协会人员表示,茶企本质上是种植业与加工业,偏农业的传统行业,中国茶企发展的未来方向是工业化和现代化,整个行业都在转型。

“茶香也怕巷子深。”市场人士一致认为,中国茶行业需要从品类走向品牌。这点从传统茶企屡屡碰壁,新式茶饮品牌受资本青睐便可见一斑。2021年6月,新式茶饮品牌“奈雪的茶”冲刺A股成功,成为“茶饮第一股”,依托线下门店和线上订单,2019年营业收入为25.02亿元,是同期澜沧古茶的6.57倍。

深圳前海红岸资本基金经理王兆江表示,茶企之所以难上市,首先茶叶是一个高度分散的行业,竞争激烈,包括品牌、工艺、规模、消费群体等竞争,每种茶都有各自的市场,也对应有明显的成长瓶颈。其次,如果上市门槛低,就会有一堆茶企涌现在A股,这样会挤占资本市场资源分配。

王兆江指出,茶企和酒企类似,能够带来稳定的现金流,但是,如果茶企过多,A股发展的侧重就会偏重消费,而对制造业,高科技投资形成竞争。比如2020年全市场基金很多都在投白酒,一定程度上对其他行业投资形成压力。

中茶股份、八马茶业等茶企尚在A股市场排队等待IPO,如果澜沧古茶能上市成功,将成为“普洱茶第一股”。

来源:文|野马财经 武丽娟

信息贵在分享,如涉及版权问题请联系删除