沿着古丝绸之路一路向西,中国茶以其特有的包容性,融入不同的民族文化中,并且作为流通货物,还成为诸多国家地区主要农业作物之一,为这些国家地区农业从业人员带来经济收入与经济发展。

时至今日,在全球文化、经济差异化推动下,已经发展出来迥异的茶文化与消费理念,更是诞生了诸多茶叶出口强国,在世界茶贸易中占据一席之地。本期“一带一路”国际茶贸易产业科技创新院和中国农业国际合作促进会茶产业分会为大家分享,世界茶贸易中与众不同的茶叶出口国语消费国。

“一带一路”共建倡议十周年以来,极大的推动了共建国间的交流、贸易、合作,乘此契机,我们也更多更全面的了解诸多国家地区的茶叶出口、消费模式,让我们受益匪浅,也为中国茶叶出海带来更多的经验与机遇。

01不产茶,却是茶叶出口大国!

阿联酋再加工业务独具特色

提及中东国家阿联酋,很多人第一时间想到的是迪拜,这个“纸醉金迷”的地方,让人向往不已。殊不知,在全球茶叶贸易中,阿联酋不仅是世界人均茶叶消费量最大的国家,并不产茶的中东国家阿联酋也是世界上最大的茶叶出口国之一,也是茶叶贸易中心之一!

阿联酋地处亚、非、欧三大洲交汇地区,自古就是连接主要产茶国和全球市场的重要枢纽,迪拜多种商品交易中心茶叶中心位于中东地区最大的自贸区——杰贝·阿里自贸区,这是一个集仓储、拼配、包装于一体的专业设备中心。自2005年成立以来,茶叶中心已经和全球200多家茶叶生产商和进口商建立了合作关系,每年都有约四千万公斤的茶叶在这里加工处理后运往世界各地。

重要的是,茶叶拼配不是简单地将几种茶叶混合,而是需要专业的拼配师将不同产区、不同口味的茶叶按照一定的比例搭配,从而调配出独一无二的味道。拼配师还展示了一款主要由中国绿茶调配而成的成品茶。

茶叶调配完成之后,工厂就会进行量产。数据显示,2020年阿联酋茶叶总出口额约为12亿迪拉姆,约合人民币22亿元,成为仅次于中国、斯里兰卡、肯尼亚和印度的世界第五大茶叶出口国,同时,阿联酋也是其中唯一一个并不种植茶叶的国家。

阿联酋进口茶叶主要来自印度,占30%左右。其次是斯里兰卡,占20%。其余50%来自中国、巴基斯坦、肯尼亚等国。阿联酋进口茶叶除小部分 (大约为4%左右)供国内消费外,大部分茶叶用于转出口。主要转出口至伊朗30%以上,其次是伊拉克及孟加拉等国。

从茶叶消费方面来说,在过去10年里,阿拉伯国家茶和咖啡的消费量增长了3倍以上,现阿联酋人均茶叶消费量已达8公斤以上,远远超过世界上的任何一个国家。

目前阿联酋进口的茶叶大都是红茶,绿茶不足1%。从包装看,一类是散茶,另一类是袋泡茶。转出口产品大部分是散装茶,小部分为袋泡茶。市面上散茶价格基本上是袋泡茶价格的五分之一。

02

泡在茶里的国家

土耳其年人均喝茶4公斤

论茶叶人均消费,土耳其被许多媒体列为世界人均茶叶消费量最高的国家,土耳其的人均茶叶消费量达每年4公斤!土耳其有100年的饮茶历史,如果说中国人是爱品茶,那么土耳其人则是嗜茶,土耳其消费的茶叶90%以上是红茶。

在2022年,Quartz网站统计了全球160个国家地区30亿茶友饮茶量,这份榜单上土耳其一年的人均茶叶消费达到近7磅(约3.2千克)。每人年均喝茶1250杯,全土耳其每天消费高达2.45亿杯。

土耳其自身也产茶,土耳其拥有茶园面积83万公顷。在乔治亚州附近的山区,有一百万人以茶产业为生。茶叶年产量约253吨,以红茶为主,是继中国、印度、肯尼亚之后,世界第四大茶叶生产国。

在二十世纪之前土耳其境内并没有成规模的茶树种植区域,那时土耳其人很少喝茶,与现在形成鲜明对比。

03

“印度洋上的明珠”

斯里兰卡和它的锡兰红茶

说到世界茶叶出口大国,除中国外,最具特色的还当属斯里兰卡,在以红茶消费为主的世界茶消费市场,斯里兰卡和它的锡兰红茶更是被各大茶叶消费国所中意。

斯里兰卡位于亚洲的南亚地区,是一个位于印度洋上的岛屿国家,国土面积近66000平方公里,被称为“印度洋上的明珠”,斯里兰卡是一个传统的农业国家。

斯里兰卡的自然条件十分适宜茶树的种植,岛屿地形地势中部高四周低,岛屿中部多山地丘陵,适宜茶树种植。斯里兰卡属于热带季风气候,终年高温,热量充足,由于岛屿四周都为海洋,因此西南季风和东北季风都能带来降水,水分充足,加上昼夜温差较大,成就了世界闻名的斯里兰卡红茶。斯里兰卡锡兰红茶与我国的祁门红茶、印度大吉岭红茶,被誉为“世界三大高香红茶”。

斯里兰卡的大部分土壤都是营养物质含量较高,生产力也比较高的土壤,基本没有完全无用的土地。在茶树种植方面,斯里兰卡的大多数茶园采用的是生态种植的方式,换句话说就是用多种植物组成一个小生态系统。在每个小块茶地中都另外种植较高的树木,充当茶树的遮阳伞,同时在茶地周围种植艾草驱虫,并用其他草本植物改善土壤,保证土壤的肥力。

斯里兰卡旧称“锡兰”,当地的红茶因而被称为“锡兰红茶”,被称为是“世界上最干净的红茶”和“献给世界的礼物”。斯里兰卡的茶叶是1867年英国人杰姆·泰勒从印度引茶种而来的,至今已有150多年,历史虽不算悠久,但是由于自然条件优越,出产的茶叶品质优良。斯里兰卡的主要红茶产区有六个,年产茶叶能达到25万吨。

斯里兰卡的茶叶主要出口到俄罗斯、中东、欧盟以及亚洲国家。在2023年第一季度斯里兰卡出口数据中,土耳其已成为最大的锡兰茶进口国,同比增长102%。伊拉克位居第二,进口量同比下降54%。俄罗斯是锡兰茶的第三大进口国,而阿联酋下滑至第四位,进口量同比下降 27%。其他主要进口国有利比亚、中国、阿塞拜疆、沙特阿拉伯、约旦和德国。

04中国-俄罗斯

从万里茶道而来

到“一带一路”中去

在17世纪,茶叶经我国蒙古传到俄国,从此俄罗斯人爱上了喝茶,可那时茶叶很珍贵,他们把茶水倒进小茶碟,用手掌平托用茶勺将蜂蜜送进嘴里含着,将嘴贴着茶碟边,带着响声一口一口地吮茶。俄罗斯虽然也产茶,但远远不够喝,大部分靠进口,每年茶叶进口额接近20万吨。

现在俄罗斯人均每年的茶叶消费量是我国人均的2倍。俄罗斯人一直对红茶情有独钟,红茶是俄罗斯人首选茶品,占俄茶品市场86%的份额;近些年,绿茶的销售正在呈现明显增长趋势,已经达到8%的市场份额。

与中国相邻,中俄茶叶贸易在历史上留下了浓墨重彩的一笔,以茶叶为载体,在中俄两国政府和商人的推动下,一条起于南中国产茶区,经陆路穿越蒙古高原最终到达俄国的茶叶贸易线——中俄万里茶路逐渐形成。这是继15世纪丝绸之路彻底中断之后,亚欧大陆又兴起的一条国际贸易大动脉。1848年中国向俄国出口369995普特茶叶,价值超过1000万卢布,达到了历史最高峰。

随着世界政治格局的变迁,中俄万里茶道商贸衰败,一度走向销声匿迹。随着“一带一路”新丝路的建设,中俄茶叶贸易迎来新一轮的高光时刻,沿着万里茶道的足迹,一条条中欧班列重新起航,十年间,让中国茶正重新回归俄罗斯茶叶消费市场。

近几年来,在莫斯科大大小小的超市以及各大商场里,都专门设立了茶叶专柜。顾客在这里不仅可以买到来自中国、日本的各类绿茶,印度、肯尼亚、斯里兰卡及国内福建、湖南、湖北等地红茶,买到云南普洱、湖南安化、湖北赵李桥等地黑茶,而且还可以买到饮茶用的各类工具和介绍书籍。

参观者在俄罗斯莫斯科茶业博览会上品茶。新华社发(亚历山大摄)

沿着“一带一路”,中国茶将在俄罗斯茶叶消费大市场上,与全球茶叶品牌同台角逐,重返“昔日荣光”更是指日可待,当然,俄罗斯市场成为中国茶叶出海缩影之一,在“一带一路”共建历程上,中国茶正在书写新的世界茶贸易历史!

来源:央视财经、新华社、福州网、飞哥聊科学等网络综合整理。

来源:中农促茶产业分会

如有侵权请联系删除

联合国粮农组织(FAO)近日发布了《2022年全球茶叶市场研究报告》,报告分析了全球茶叶市场的现状、前景及未来挑战。

——编者

过去十年世界茶叶发展形势

在许多发展中国家,茶叶产业对农村发展、减少贫困和粮食安全作出了巨大贡献,是数百万贫困家庭的主要收入和就业来源。每年,全球茶叶产量折合170亿美元以上的市场价值,而世界茶叶贸易额约为95亿美元,是产茶国出口收入的重要来源。

茶叶的一个重要特征是小农户的茶叶产量占世界茶叶总产量的60%。重要的是,茶叶为农村地区提供了生产性就业机会,使家庭和社区能够满足他们的粮食安全需求并改善他们的营养状况。

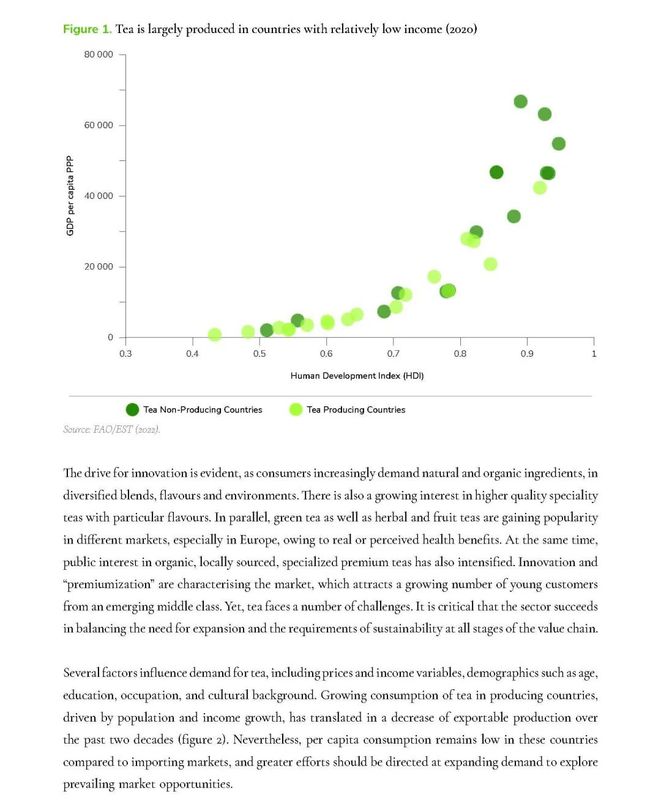

在过去10年中,世界人均茶叶消费量增长了2.5%,茶叶生产国的消费量明显增加。发展中国家和新兴经济体一直在推动需求的增长,东亚、非洲、拉丁美洲和加勒比海地区以及近东地区引领了需求增长(见图1)。但是,在更成熟的欧洲市场和其它发达国家,茶叶的摄入量出现了下降。

推动茶叶创新的动力是显而易见的——消费者越来越追求天然和有机的成分以及调配方式和口味的多样化。人们对具有特殊口味的更高品质的特色茶也越来越感兴趣。与此同时,绿茶、花草茶和果味茶在不同的市场越来越受欢迎,尤其是在欧洲。同时,消费者对本地来源的有机优质茶的兴趣也在增强。创新和“优质化”是这个市场的特征,它吸引了越来越多来自新兴中产阶级的年轻客户。然而,茶叶产业仍面临着重重挑战,关键是在价值链的各个阶段,要成功平衡好扩张的需求与可持续性发展。

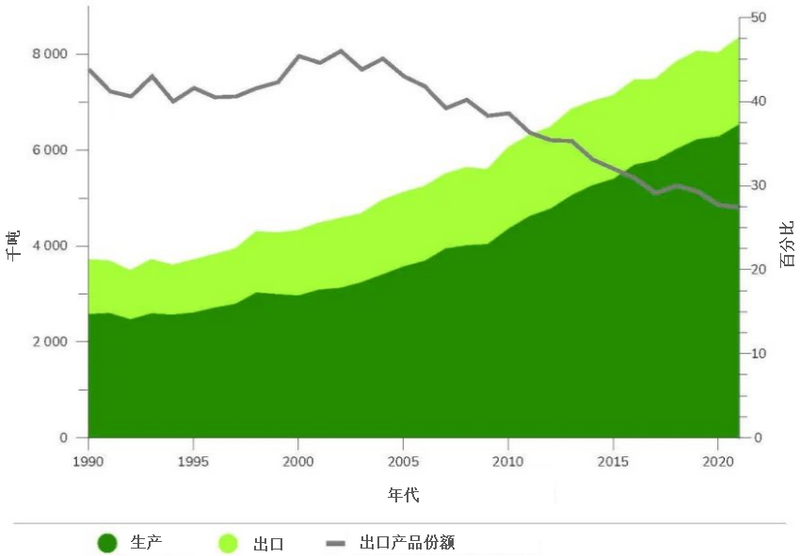

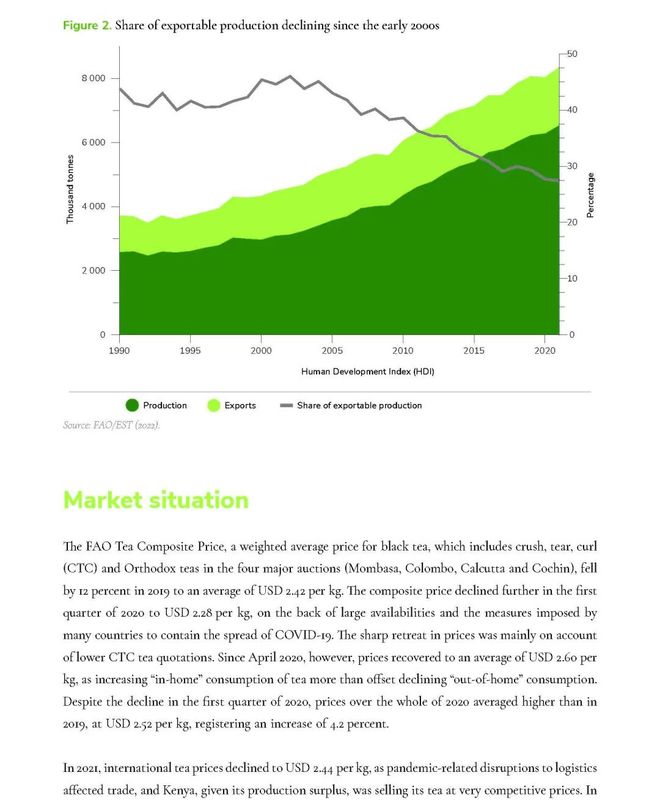

若干因素影响了消费者对茶叶的需求,包括价格、收入变量、人口统计数据(比如年龄、受教育程度、职业和文化背景)。在人口和收入增长的推动下,生产国茶叶的消费增长导致了过去20年出口量的下降(见图2)。然而,与进口市场相比,这些国家的人均消费量仍较低,应该进一步扩大需求来寻找市场机会。

三年疫情世界茶叶贸易状况

联合国粮农组织茶叶综合价格是指红茶的加权平均价格,包括蒙巴萨、科伦坡 、加尔各答和科钦四大拍卖市场拍卖的红碎茶和传统茶。2019年茶叶综合价格下降了12%,平均每千克2.42美元。2020年一季度下降到每千克2.28美元,原因是大量供应商和许多国家受到新冠肺炎疫情的影响,价格的大幅度下降主要是由于CTC茶叶报价下降。然而,从4月20日以来,价格恢复到每千克2.6美元,尽管2020年一季度茶叶消费量有所下降,但2020年全球平均价格仍高于2019年,达到每千克2.52美元,同比增长4.2%。2021年,国际茶叶价格下降到每千克2.44美元,这与受新冠疫情影响物流受阻有关,而肯尼亚由于生产过剩,以非常有竞争力的价格出口茶叶。2021年四季度,价格有所回升,每千克2.62美元。在2022年的前3个月,一度增长到每千克2.72美元,并在4月份达到了每千克2.85美元,这是自2018年5月以来的最高价格,增长原因是由于科伦坡拍卖市场出现了新高峰。作为重要的茶叶出口国——斯里兰卡,因国内面临经济危机,但国际上又有着强劲的市场需求,导致茶叶供应量异常紧张。在斯里兰卡对茶叶的供应减少和新冠肺炎疫情期间实施的贸易限制放松后,世界对茶叶的需求增加,印度加尔各答拍卖市场上茶叶的价格也有所上涨。

茶叶价格和贸易也受到俄乌冲突的不利影响,因为俄罗斯是印度茶叶的最大进口国、斯里兰卡茶叶的第三进口国和肯尼亚茶叶的第五进口国。俄罗斯还是化肥的主要供应国,化肥供应量有限和价格上涨可能导致茶叶产量降低以及影响茶叶质量。

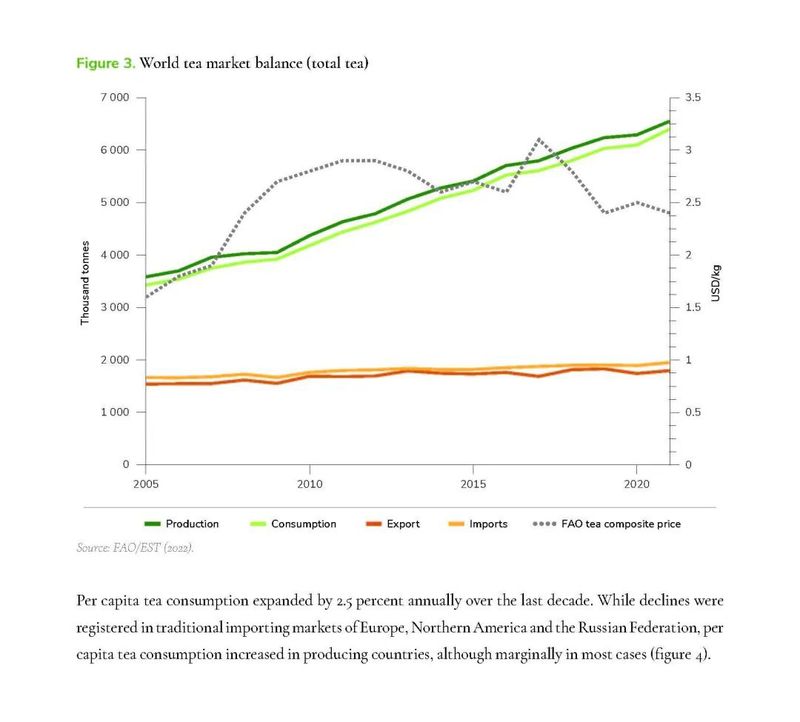

由于斯里兰卡、印度等一些主要产茶国的红茶产量从2020年的欠收中恢复,世界茶叶产量预计从2020年的630万吨增加到2022年的650万吨。中国仍是世界最大的茶叶生产国,占全球产量的47%,2021年达到310万吨,而2020年为290万吨。2021年,第二大生产国印度的茶叶产量恢复到133万吨,2020年为123万吨。

而在出口方面,2020年世界茶叶出口量小幅回升至大约180万吨,原因是肯尼亚和中国出口量的增加,以及来自第二大红茶出口国——斯里兰卡出口量的增加。过去10年中,全球茶叶消费量每年增长3.5%,预计2022年将达到640万吨,支持了主要生产国和其他亚洲国家以及新兴经济体的强劲需求(见图3)。

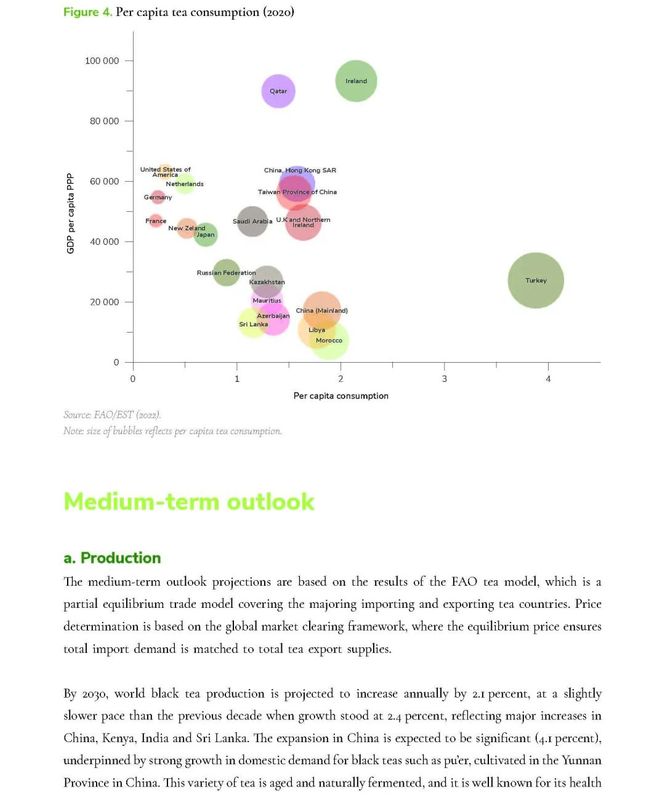

过去10年中,全球人均茶叶消费量每年以2.5%的速度增长,虽然欧洲、北美和俄罗斯等传统进口市场的茶叶消费量有所下降,在大多数情况下增加的不算多(见图4)。

2030年世界茶叶市场展望

绿茶、红茶持续增长

中期前景预测以联合国粮农组织的茶叶模型,该模型是一个局部平衡的贸易模型,涵盖了主要的茶叶进口国和出口国。价格的确定是基于全球市场的清算框架,其中均衡价格是确保总进口需求量和总出口供应量相匹配。

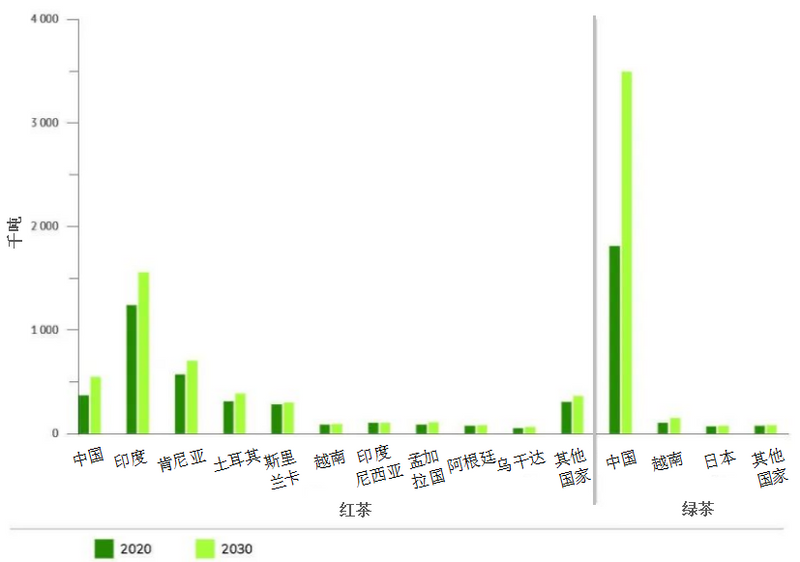

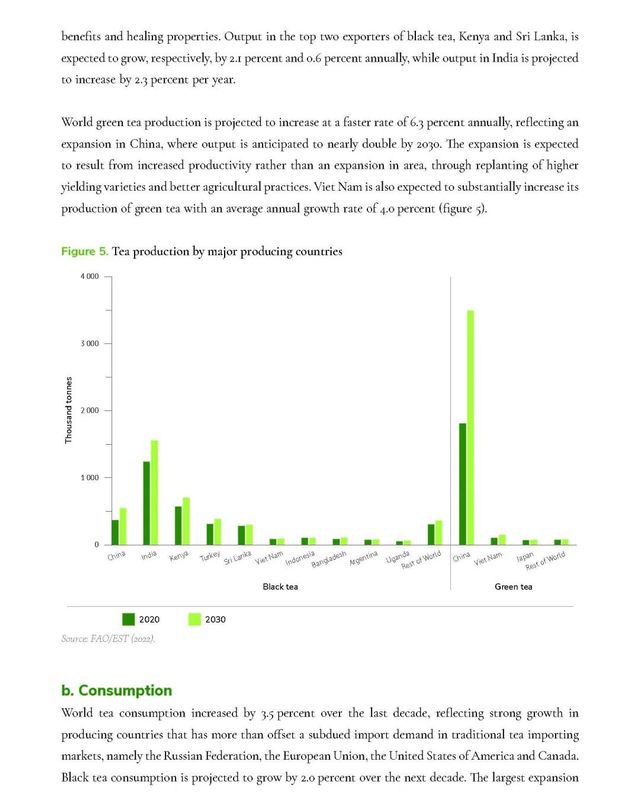

到2030年,世界红茶产量预计将以每年2.1%的速度增长,略低于前十年的2.4%的增长速度,主要体现在中国、印度、肯尼亚和斯里兰卡。中国的增长速度预计是显著的,将达到4.1%。红茶的两个最大出口国——肯尼亚和斯里兰卡的产量预计将分别增长2.1%和2.6%,而印度的产量预计每年增长2.3%。

世界绿茶产量预计以每年6.3%的速度实现更快的增长,这反映了中国茶叶产量的增加,到2030年,中国绿茶产量预计增加近一倍,将通过重新种植高产品种和更好的耕作方式,这样产量的增加是生产力的提高而不是种植面积的扩大。越南预计绿茶产量也将大幅增加,年增长率为4%(见图5)。

生产国茶叶消费增长强劲

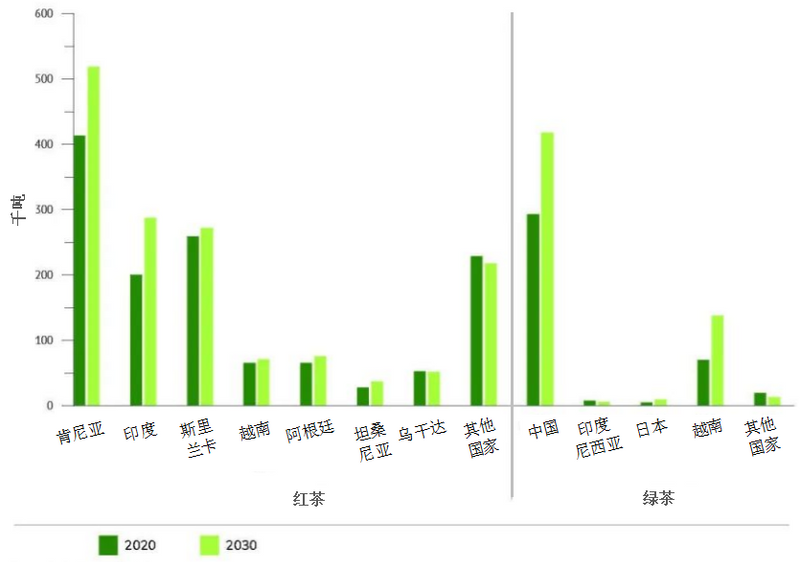

过去10年中,世界茶叶消费量每年增加3%—5%,这反映出生产国寻求的强劲增长抵消了传统茶叶进口市场及俄罗斯、欧盟、美国和加拿大进口的需求。预计未来10年红茶的消费量将增加2%,最大的扩张规模在前5大茶叶生产国,中国的消费量预计以每年4.9%的速度增长,越来越多的中国人认为饮茶有益于健康,所以红茶、普洱茶和黑茶在中国广受欢迎。预计红茶在非洲和亚洲的许多生产国也将实现强劲增长,如乌干达(8.1%)、卢旺达(5.1%)、肯尼亚(4.3%)、马拉维(4%)、津巴布韦(3.8%)、孟加拉国(2.8%)尼泊尔(2.4%)印度(2.1%)印度尼西亚(1.5%)和斯里兰卡(1.4%)(见图6)。

短期来看,新冠肺炎疫情对茶叶市场的影响是温和的,市场将持续得到发展中国家和新兴国家强劲寻求的支撑,创造新的农村收入机会并有助于茶叶生产国的粮食安全。中国、印度和其他新兴经济体,茶叶消费增长尤为迅速,这是由于人们收入的提高和茶叶市场的细分如有机茶和特种茶带来的结果。

中国继续主导世界绿茶市场

在过去十年中,世界茶叶出口量每年增加0.5%。其中,红茶出口量每年仅增加0.1%,这是由于肯尼亚、印度的出口增加抵消了世界第二大红茶出口国——斯里兰卡出口的减少。绿茶出口量增加了2.3%,主要是由于中国和越南的出口增加。

中期内红茶出口量预计增长1.4%,这是因为肯尼亚的出口将会增加,奠定了该国作为最大出口国的地位。其次是印度、斯里兰卡、阿根廷、越南、乌干达和坦桑尼亚(见图7)。预计世界绿茶出口量将在中期内以更快的速度增长,每年增长约4%,这是由于前三大出口国的销售额将大幅增加,预计中国将继续主导世界绿茶出口市场,占全球绿茶出口额的70%以上,并且以每年3.6%的速度增长,直到2030年。其次是越南,占20%的份额,在增长率方面,越南和日本将分别增长7%和6.5%。

世界茶叶市场面临的挑战

茶叶行业面临着一系列必须解决的挑战,以确保长期的可持续发展,气候变化威胁数百万茶农的生存。茶叶生长极易受到气候变化的影响,而全球变暖正严重影响茶叶产量和茶叶质量。茶叶是喜雨水植物,天气条件决定其生长状态,气温和降水量的变化不仅影响茶叶品质,也会影响茶叶特性。联合国粮农组织政府间茶叶小组建议采取以下应对措施:种植耐寒和抗逆茶树品种;生产多样化,茶叶与其他经济作物间作;有机栽培和投资节水技术。

该产业必须在环境、社会和经济方面具有可持续性,碳排放和能源使用是关键因素,应该优先考虑涉及土壤质量和生物多样性保护等相关方面的环境可持续计划。此外,与劳动、性别和平等有关的社会标准已经变得越来越重要,并决定了该产业的竞争力。世界茶叶产量的60%依靠小农生产者完成,小农生产者的经济可持续性只有在茶叶种植的回报至少能覆盖生产成本和基本家庭支出时才能得到保证。

提高茶叶价值链的市场透明度和经济可持续性是另一个特别需要关注的挑战。过去40年,经通货膨胀调整后的国际茶叶实际价格一直在下降,这反应了技术改进,即产量和产量的增加速度超过了人口和收入增长带来的需求。经济可持续意味着小规模农场经营也有能力在竞争相当激烈的市场环境中保持活力,包容性应是可持续的核心,特别是联合国粮农组织政府间茶叶小组探讨的其他营销方法,包括提高标准、开发特种茶、创新和促销产品。

创新和产品多样化是未来市场拓展和促进茶叶消费的关键,例如速溶茶市场一直在显著增长,它提供了替代品,以增加茶叶种植者的收入。

文图来源:联合国粮农组织

翻译:王西薇

出品:中华合作时报·茶周刊全媒体

如涉及版权问题请联系删除

联合国粮农组织(FAO)近日发布了《2022年全球茶叶市场研究报告》。报告中分析了全球茶叶市场的现状、前景及新兴挑战。

在许多发展中国家,茶叶部门为农村发展、减贫和粮食安全作出了重大贡献,在某些情况下是数百万贫困家庭的主要收入和就业来源。全球每年的茶叶产量约达到170亿美元以上的市场价值,而世界茶叶贸易额约为95亿美元,是出口收入的重要来源。

茶叶的一个关键特征是,小农户的产量占世界茶叶总产量的60%。重要的是,茶叶为农村地区提供了生产性就业机会,使家庭和社区能够满足其粮食安全需求并改善其营养状况。

世界人均茶叶消费量在过去十年中增加了2.5%,茶叶生产国的消费量显著增加。发展中国家和新兴经济体一直在推动需求增长,东亚、非洲、拉丁美洲和加勒比地区以及近东地区引领了需求增长。然而,在更成熟的欧洲市场以及其他发达国家,茶的摄入量出现了下降。

创新的动力是显而易见的,因为消费者越来越追求天然和有机的成分以及调配方式与口味的多样化。人们对具有特定风味的更高品质的特色茶也越来越感兴趣。与此同时,绿茶、花草茶和果茶在不同的市场也越来越受欢迎,尤其是在欧洲,因为它们对健康有益。公众对本地来源的有机优质茶的兴趣也在增强。“创新”和“高端化”是这个市场的特点,它吸引了越来越多来自新兴中产阶级的年轻顾客。然而,茶叶产业仍面临着诸多挑战。至关重要的是,该行业必须对价值链各个阶段的扩张需求于可持续性要求进行有效平衡。

有几个因素影响着茶叶的需求:价格和收入变量,以及人口统计数据(如年龄、教育、职业和文化背景)。在过去20年里,受人口和收入增长的推动,茶叶生产国的消费量不断增长,导致可出口产量下降。尽管如此,与进口市场相比,这些国家的人均消费量仍然很低,茶叶产业应加大力度扩大需求以探索更广泛的市场机会。

来源:联合国粮农组织

若有侵权请联系删除