普洱茶陷入文化普洱与金融普洱的结构性锁定,价格被深度扭曲,小众市场很难下沉到大众市场,大家都在专业市场这个存量市场竞争,而开拓非专业市场这个巨大的增量市场乏力。

基于行业现状,行业内的产业资本由于先天不足,很难将产业带到更高更大的格局,这就需要外部大资本来帮普洱茶产业破局,用全新的整合模式,破除普洱茶产业的结构性锁定,让其走向更广阔的天地,从而让千亿云茶不是梦!

破局普洱茶产业的结构性锁定,外部资本进来的七大机会点:

1、仓储交易平台

2、基础制造(富士康)

3、互联网+新零售

4、小产区公用品牌

5、大宗交易市场

6、茶庄园

7、普洱茶产业小镇

其中,普洱茶产业小镇是战略抓手,可对七大机会点进行整合,打造产业生态圈。昆明作为普洱茶的重镇,并肩负省政府振兴云茶之使命,需要产业小镇作为抓手来整合普洱茶产业。

昆明可打造普洱茶的信息之都:

目前的产业分工:勐海——制造之都,东莞——仓储之都,芳村——流通之都。昆明作为连接产区与销区的桥梁,可升级产销桥梁,打造信息之都。

普洱茶信息产业小镇的构建:

以仓储交易为核心,产研学融为纽带,产业互联网为突破口,文化、旅游、康体养老为拓展,建立全产业链的数字化仓配一体化整合平台与品牌孵化平台,在昆明打造普洱信息产业小镇。

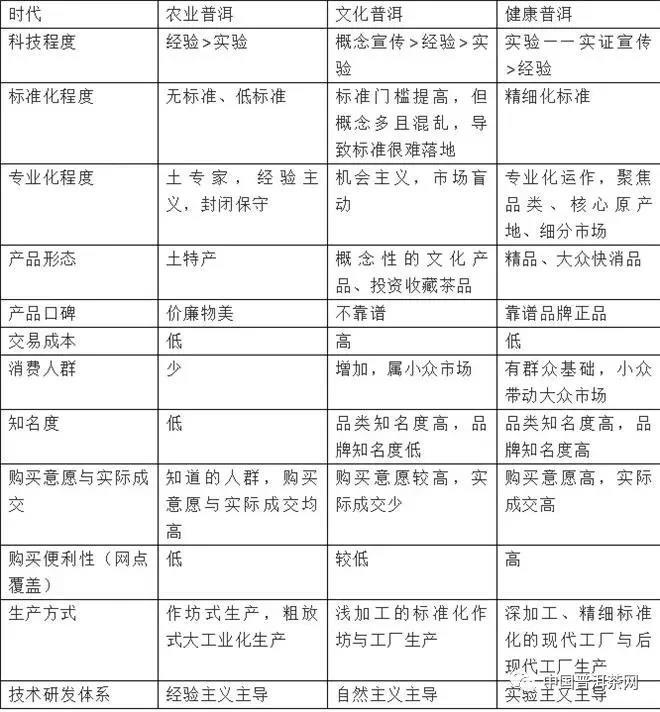

产业底层逻辑升级路线表:从农业普洱到文化普洱,最后到健康普洱大时代

一、被文化普洱、金融普洱结构性锁定的普洱茶

2003年以来,天量资金进入普洱茶行业,不但完成了普洱茶的原始积累,让这个行业成为资本追逐的一个热点,普洱茶不但跟品质生活联系在一起,也跟投资品、贵茶联系在一起。这是好事,同时也是坏事。在老百姓心目中,许多人认为普洱茶不是用来喝的,而是用来炒的,以及用来装逼的。也就是,在这一个大周期,普洱茶的收藏属性、文化属性、金融属性,得到空前强化,而真正决定一个产业基础的消费属性却被压制,无法在大众消费市场上释放。在某种程度上,普洱茶变成少数人的游戏。

就像中国的经济危机被人为的推后与转移了,普洱茶在2014年下半年与2015年上半年遇到的巨大危机,也被不断注入的货币流动性,以及发现新的炒作点,而人为推后与转移。中国靠庞大的基建工程与持续的货币放水,虽然将经济危机延伸后了,但多年超发的货币与庞大的债务,以及产业环境恶化,经济脱实向虚,等等,让中国经济积重难返,不经凤凰涅槃式的深度调整,中国经济很难走出结构性锁定,迎来全新的繁荣时代。

2015年到2018年,普洱茶行业其实处于温水煮青蛙的阶段。2014年下半年的市场深度调整,因为充足的流动性,以及结构性的热点炒作,加上小青柑与熟茶市场的爆发,在某种程度上将“危”转化为“机”。市场不但没有崩盘,相反这几年,许多人抓住了市场的新机会赚不了不少钱。但市场的系统性危机只要没有得到出清,就会一直累积与叠加。“温水煮青蛙”的意思是,市场整体环境不行,大家生意都不好做,但只要积极去抓市场热点,还是活得下去,大钱不好赚,赚小钱的机会还是有的。这些能赚小钱的温水,极具欺骗性,掩盖了行业主流商业模式难以为继的事实。

行业的主流商业模式是建立在投资驱动基础上的,而这投资形成了结构性锁定,一直在高端小众市场里打转,而很难向大众消费市场溢出。2018年,整个国民经济大环境已经进入了当前大周期的尾部,普洱茶行业系统性风险高企。炒作与投资可以继续进行,但风险高企,成为高价接盘侠已经是大概率事件。

二、外部资本的最大机会:打破行业结构性锁定,做大普洱盘子

行业内的产业资本很难打破结构性锁定,这就给外部大资本提供了破局的巨大机会。

外部大资本用全新整合模式,为行业内产业资本、茶企、茶商、茶农赋能,从而开创新时代。

1、结构性锁定:以文化普洱、金融普洱的名义,一直在高端小众市场里打转,而很难向大众消费市场(大众生活普洱)溢出。

被锁定表现:

文化普洱、金融普洱,贵茶、炒作、藏而不喝。

大众化进程被打断:

金字塔消费结构没有建立。

2008—2012,茶价不高,消费市场扩大,收藏市场2011年开启重新启动,处于逐渐升温的状况,大量的茶被喝掉。理性的收藏市场,正在迅速培育的大众消费市场,表明整个行业发展是健康有序的。

2013年突变,收藏市场疯狂,价格拉升,普洱茶变成贵茶、泛金融茶,忽悠讲故事的文化茶。

2015年茶价降。因国家放水,2016年大幅上涨,2015年的下跌变成假摔。2016年至今,温水煮青蛙,市场严重扭曲,陷入文化普洱、金融普洱带来的结构性锁定。上涨,市场冷热不均。产量过剩,同质化竞争,台地茶大面积抛荒,部分中老期茶价格快速上涨。存量市场(专业市场)争夺白热化,增量市场(非专业市场)开拓乏力。营销行为缺乏放大效应,在某种程度上营销失效。

2、普洱茶需要建立金字塔消费结构:

塔基:健康普洱(健康养生价值)

塔中上部:文化普洱(品鉴审美价值)

塔上部:金融普洱(收藏投资价值)

健康普洱做大消费基数,文化普洱、金融普洱理性有序发展:质优高价、质优平价,高端市场驱动大众市场。健康有序发展的文化普洱,金融普洱以价值投资为主,少数单品的结构性炒作。

健康价值(生活茶、大众消费、薄利,占60%)——品鉴审美价值(文化茶、中高端消费、厚利,占30%)——收藏投资价值(类金融茶、暴利、风险高,占10%)

3、普洱茶2.0时代:从文化时尚到日常生活消费

消费升级(优质平价、优质高价)

优质平价(生活茶)——大众消费(60%)

优质高价(文化茶、类金融茶)——中高端消费(40%)

优质——精品——精品普洱

大工业化粗放生产——高品质导向精细化生产

高端引爆,降维打击覆盖大众消费市场

三、外部资本可以扶持行业内的产业资本,让其更好地做茅台,并解决不能做立顿与雀巢的痛点

1、行业内的产业资本缺乏做大的土壤与方法

行业内的产业资本被结构性锁定,做大乏力,纷纷转向做高、做长。许多茶企会由做全做宽转向做长……不再对标立顿,都想活成茅台。

立顿、雀巢——大的代表

茅台——历史文化品牌,价值高、长的代表

2、外部资本破局结构性锁定,给行业产业资本赋能

行业内的产业资本:做高,做长(对标茅台)

外部大资本:做高、做长(更好地对标茅台)

做大(对标立顿与雀巢)

做美(引入顶级设计公司,引领国际消费潮流)

3、外部资本赋能方式:

(1)短长结合的投资策略:

A、短期赚钱模式

B、中长期产业布局(以时间换空间)

(2)赋能对象

A、针对头部品牌与平台:优化、整合与提升,中间开花

B、针对传统中小微茶企、茶商、茶农:打造集中服务平台,农村包围城市

C、针对具备时代风口的新创公司(原创价值)

(3)外部资本整合路线图:

做壳——形成整合模式——赋能(短期引爆、中长期布局)

四、市场走势与对策

未来市场走势,有两种可能:一是价格不整体暴跌,二是价格整体暴跌。面对不同结果,有不同的对策。

1、行业内产业资本:

(1)价格不整体暴跌:做高做长(文化、金融逻辑路径依赖)

(2)价格整体暴跌:

·抄底做高做长

·做大众消费茶、生活茶(做大)

也就是,暴跌可破解行业内结构性锁定,从而给行业内资本带来了抄底与做大的机会。不整体大幅下跌,行业内资本很难抄底与做大。

2、外部资本:

(1)价格不整体暴跌:

·放大存量市场:将“做高、做长”放大

·破局结构性锁定:用新模式来做增量市场,即非专业市场,大众消费茶。

(2)整体暴跌:

·抄底做高做长(加外部资本放大器)

·做大众消费茶、生活茶(加外部资本放大器)

也就是,不管暴跌与否,外部大资本都能找到做大的方式。其做大的方式:

对接成熟的新零售平台、找风口(创新零售渠道)。

五、破局普洱茶产业的结构性锁定,外部资本进来的七大机会点

1、仓储交易平台

2、基础制造(富士康)

3、互联网+新零售

4、小产区公用品牌

5、大宗交易市场

6、茶庄园

7、普洱茶产业小镇

综合体:精品茶庄园(小综合体)、产业小镇(大综合体)

平台:仓储交易平台、互联网+新零售平台、小产区公共品牌、大宗交易市场。

平台是综合体的核心战略支点,围绕精品庄园+普洱茶产业小镇来打造综合体,

孵化品牌。

交易:毛茶、成品新茶、中老期茶(年份茶)

六、七大机会点介绍

(一)仓储交易平台

1、仓储交易平台的演变逻辑

茶行业平台演化路线图:贸易商→服务商→公用事业发展商。从贸易商起家,转型升级为服务商。做成超级服务商,就可以在政府统一规划下打造茶行业整体方案解决平台——比如智慧茶山,智慧茶仓……做茶行业公用基础事业发展商(大基建+大开放)。

贸易商赚差价,服务商靠系统服务价值赚钱,公用事业商靠基础设施大开放赚钱。

从中介交易平台到公共基础平台:

中介交易平台→超级服务平台→公共基础平台

(1)中介交易平台:

时间:2012—2017

定位:致力于精品中期茶、老茶中介服务,充当收藏家与零售商之间的连接桥梁,赚取搬运工的利润。

商业模式:降低进货成本+自建物流大配送中转仓库+一手价小幅上浮出货

建立在成本控制与精选竞争优势之上,一手正品货源、性价比极高的精品中期茶,对零售商极具吸引力。大资金吃进降低采购成本,用超高性价比中期茶自建物流大配送中转仓库,向广大零售商薄利多销赚差价。

总结:没能像收藏家那样赚大钱,只赚取搬运工的辛苦费。但当搬运工最大好处是,发挥了交易平台的连接功能,建立零售商、精品货源数据库。这为下一步建立服务平台,奠定了坚实的群众基础。

(2)超级服务平台:2018—2020

由赚差价,走大货为主,到向藏家与零售商提供一站式生态化、系统化解决方案,打造“新制造+新零售”服务平台。

(3)公共基础平台:2021—未来

大平台,大开放,做年份茶的基础市政工程,行业基础公共产品提供商。

2、行业案例:

(1)交易平台:东和与陈茶汇

(2)仓储:双陈与昌兴藏茶

(二)、基础制造(茶界富士康)

1、行业大变局:企业亲力亲为的全产业链,将转向分工与协作的全产业链

2、品牌制造商与基础制造商将分工协作

前期基础制造:由基础制造商完成

后期包装制造:由品牌制造商完成

3、行业需要基础制造商——打造云茶富士康的可能

4、基础制造商引领行业分工大协作:

向更上游:整合众多初制所与茶农合作社,让其做原料配套

向下游:服务品牌制作商

5、行业案例

勐海有茶企正在打造茶界富士康(广东老板投资)

(三)互联网+新零售

1、普洱茶销售通路的困境:

大家都在专业市场发力,存量市场争夺日趋激烈

2、“互联网+新零售”,开拓增量市场的利器

要开拓非专业市场,做大增量市场,必需要用新工具、新模式。就当前而言,“互联网+新零售”是迅速做大销量的最好方式。

3、业内无成功案例,这可能要靠外部大资本来引爆

(四)小产区公用品牌

山头茶小散乱,需要在政府统一规划与指导下,在龙头企业带动下,茶企、茶商与茶农携手共进,建立诚信联盟、行业公会、公用品牌来规范与统一打造。

小产区公用品牌深入整合茶山,可带来巨大的社会价值与财富效益。

参考案例:景迈山诚信联盟

(五)大宗交易市场

普洱茶需要像咖啡那样的国际大宗交易市场。但目前条件还不成熟,大宗交易市场要真正落地可能要到四五年之后。

(六)精品茶庄园

庄园作为价值高地,宜走精品路线,所以打造精品茶庄园是茶产业的重头戏。

三产融合、分级标准认证体系、庄园茶等,是精品茶庄园建设的重点。

行业案例:柏联普洱茶庄园

(七)普洱茶产业小镇

茶庄园是三产融合的茶业综合体,而茶业小镇无疑是超级综合体。如果说,“茶园+生产仓储基地”之基地型茶企,是小盘,那么茶庄园就是大盘,而茶业小镇无疑是超级大盘。小盘装亿元级投资到顶,大盘装十亿元级投资到顶,超级大盘可装几十亿甚至百亿投资。如果说茶庄园开启普洱茶投资的大盘时代,那么普洱茶小镇有可能开启普洱茶投资的超级大盘时代。

云南省政府继旅游与高原生态农业之后,打造康体养老产业,打算将云南打造成中国的康体养老目的地。有文章说,过去中国人买房,未来中国人将买命,康体养老目的地——云南,无疑是赚买命的钱。普洱茶是大健康产业,以普洱茶为主题的普洱茶小镇,可抓住云南为中国康体养老目的地这一大趋势,布局茶产业、旅游产业、生态农业、康体养老产业、文化创意产业等,以茶为媒介撬动数十亿元,甚至上百亿元项目。

如果茶产业小镇能做大做活,能真正撬动多元产业,能赚取富人与小康家庭买命的钱,并为富人与小康家庭做资产多元优化配置,那么其不但解决了投资资金来源问题,同时也解决了投资出口的问题。

买命,其实是后现代化生活方式的一种表述。房子,以及各种物化的东西,都是身外之物。随着中国经济告别数量,进入质量增长阶段,老百姓也会追求品质生活。所谓的品质生活,就是要从身心健康、自我价值实现的角度出发,有了内在的目标,再有限度追求身外之物,让外物服务于身心健康的最大化,而不是人被外物所奴役。

买命产业,就是后现代生活方式产业!

用资产多元优化配置赚取的长期稳定收入来买命,并带动身边朋友圈来进行多元化投资与过后现代化生活,形成投资与消费一体化内生发展闭环。其无疑是普洱茶除了投资收藏市场,以及正在开启的超级B端与大消费时代之后的全新玩法。最终,普洱茶产业会形成三大市场:投资收藏、超级B端与大消费市场、多元资产配置与买命市场。

行业案例:澜沧古茶普洱茶小镇(刚开始搞,效果待评估)

七、以普洱茶产业小镇为抓手,进行产业大整合

(一)、七大机会点的战略抓手——普洱茶产业小镇

1、七大机会点,可以单独做,也可以串联起来,打造产业生态圈

2、以普洱茶产业小镇为战略抓手,串联七大机会点,打造云茶产业生态圈

(二)昆明可打造普洱茶信息产业小镇

1、昆明打造“普洱茶的信息之都”的可行性

(1)目前的产业分工:

勐海——制造之都

东莞——仓储之都

芳村——流通之都

昆明——连接产区与销区的桥梁

(2)升级产销桥梁,打造信息之都

昆明打造信息之都的优势:

·知名普洱茶电商集中营

·最大的行业互联网——中国普洱茶网,在昆明

·选择电商与互联网作为突破,是昆明茶企、茶商的普遍行为

·昆明已经成为普洱茶的文化高地,话语权向昆明转移

·媒体、中介交易组织、咨询机构等在快速崛起

·政府重视

2、普洱茶信息产业小镇的构建:

以仓储交易为核心,产研学融为纽带,产业互联网为突破口,文化、旅游、康体养老为拓展,建立全产业链的数字化仓配一体化整合平台与品牌孵化平台,在昆明打造普洱信息产业小镇。

文/白马非马 请上帝喝茶工作室出品

【兴茶网 资讯】自2014年起,我国茶叶消费增长始终低于总产量的增长,茶叶库存仍在不断增加,与此同时,随着茶叶消费结构的调整与茶叶市场回归理性消费,中国的茶叶消费市场还有很大的掘金空间。

市场变了,茶企也要跟着变

尤其是普洱茶,十多年前市场上的观点是“普洱茶都可以收藏”,现在,“只有品质出众,工艺良好的优质普洱茶才值得收藏”这样的观点已深入人心。

站在茶企茶商的角度来看,消费端的需求,才能带动生产,目前出货量的下降,会使得新兴的产品迭代周期会拉得更长。同时,现在相关原料、加工成本的上升,使得很多人不得不减缓生产的速度,乃至规模上也在收缩。

只有喝起来的市场才更有生命力,这意味着,茶企持续发展的落脚点,还是应该放到大众品饮市场上来,茶叶回归理性消费,这才是普洱茶下一步发展的关键所在。

既然市场明显变了,茶企茶商也要跟着变。

打造消耗型普洱茶

将普洱茶“快茶”化

这些年,普洱茶成为了茶界的流量担当,除了普洱茶可以“越陈越香”,是“可以喝的古董”外,普洱茶作为一个茶品类,具有巨大的知名度与市场关注度,这也是资本如此格外关注它的原因,但大多数人还是存在两种极端的认识。

第一种觉得:普洱茶是有钱人喝的茶,是高端的茶。

第二种觉得:普洱茶具有金融属性,它能升值。

普洱茶的存量有没有越过安全线?这个确实没法回答,也只能让市场来做最终的裁判,但眼下的普洱茶投资收藏市场的增长已显疲态。

在仓储成本、人力成本日益高涨的今天,特别是把不适合收藏的一些普洱茶,放到仓库之中就是一种巨大的浪费,对厂家、经销商来说,这样的时间、资金成本是难以承受的。

当然,随着中国茶行业的不断改革与开放,与成熟的大众消费市场慢慢接轨是必然大趋势,然而,这个趋势的演变也必然是一个十分缓慢的渐进过程。

提高消费者的品饮频次,大部分茶消耗掉,才是茶产业的健康持续发展的根本保障。

普洱茶走向大众消费市场,想要变为常见的饮品,融入人们的各种生活场景中,就是要把普洱茶做成“快茶”,做成宜泡宜品的快消品,做成时尚精致的商品,做成大众都能消费得起的饮品。

在普洱茶市场上,我们也能看到一些类似极具创意的小包装茶,类似小沱、小方块、龙珠、杯装这样可以随时随地冲泡的产品形态,充满情感互动的宣传文案,这类快消品属性的茶产品,能够符合所有喝茶人群的产品。

品茶有品茶的境界,喝茶有喝茶的乐趣。喝茶不一定慢条斯理,喝茶也可以很方便、很快捷,为什么非要把重心全部放在品饮功夫茶的消费场景下?

于普洱茶而言,确实有很贵的茶,但是大部分的茶还是消费者能喝的那种茶。消费市场正在驱动一部分普洱茶变成“快茶”,在消费群体中形成品饮消费习惯,茶的健康品饮价值才真正地体现出来。

消费型市场才有前景

有意思的是,一些做茶的人,老觉得年轻人不懂得中国茶的魅力。

实际上年轻人不买账,这是标准的代际隔阂,年轻人不是不喜欢原叶茶,而是希望茶产品从产品到体验上更有个性,更符合他们的实际需求。

从今年的淘宝春茶销售数据可以看出,年轻人依然很爱茶,很多年轻人接触茶更多的目的也是追求传统文化与养生健康,但他们更觉得,多元化的普洱茶大众消费市场,对于这些年轻人来说,才更有包容性。

比如,由于产品老化,口味单一的香飘飘,曾陷入了增长停滞期。不过,从喜茶这类果茶饮品大获成功中,香飘飘重新看到了商机。开始研发果味冲泡奶茶,通过自身的渠道优势,抢占那些还未能被喜茶这类头部品牌覆盖的城市。而且,香飘飘也能通过自身的成本控制优势,成功将那些近30元的果茶价格平民化。

香飘飘的产品转型无疑是抓住了整个奶茶行业口味升级的机遇,我们的茶企不正也遇到了这样的机遇吗?问题是,不少茶企对于消费市场的敏锐度还不够,左顾右盼后,还是觉得大树下好乘凉,还是跟着各种概念炒作、热点走,风险会少点。

尽管立顿和中国大多数茶叶的产品定位不同,被认为是大工业时代下的产物,但立顿在中国市场上所取得的成功依旧值得借鉴。在国内,做“慢茶”的茶企可以说数不胜数,茶行业快速营销问题已凸显在茶企面前,如何让茶也具有快消基因,寻求大众消费市场的差异营销,比“文化营销”更显迫切。

兴茶君觉得,随着消费者越来越精明,以及80后、90后年轻人成为消费主力,茶企到了最迫切需要建立品牌拉动消费市场销售的时候。

就算立顿被母公司联合利华抛弃。

茶圈依然有一种声音:立顿打败四千多年中国茶,七万家中国茶企比不过一个立顿。中国茶企,始终活在立顿30亿美元营销额的阴影中。

透过现象看茶叶的本质,只想说:中国茶叶,应该自信!

中国茶,不该有阴影

茶叶源于中国,中国茶叶不仅产量世界第一,还有世界上最全的茶叶品种。

长江中下游盛产名优绿茶、东南沿海有优质乌龙茶、长江中上游特色绿茶、西南红茶和特种茶等4大优势区域,中国是世界上唯一生产绿、红、青、黑、白、黄6大茶类的国家。

我国也是世界上最大茶叶生产国和消费国。

据中国茶叶流通协会数据:2019年,我国18个产茶省有茶园4597.87万亩,可采摘3690.77万亩,干毛茶产量279.34万吨(几乎是第二名印度的两倍),干毛茶产值2396亿元。内销202.56万吨,内销总额2739.5亿元,大约400亿美元。

中国茶叶抗风险能力最强,2020年,哪怕受到疫情的影响,中国茶叶也能完全投产,产量基本没有下降。

今年1-7月,中国茶叶出口量同比只减少2%,为20.55万吨,然而出口额却增加7.96%,达12.04亿美元。

而其他国家的产业,惨不忍睹,比如世界第二茶叶大国印度。8月12日,新华社记者报道:由于洪水和疫情的影响,印度上半年茶叶产量与去年同期相比下跌26.4%。上半年印度茶叶产量仅为34.826万吨。前5个月,印度茶叶出口与去年同比下跌26.6%。

中国有世界上最全的茶种,最大产量,最大的消费市场,最强的抗风险能力。为何偏要用自己的短处去跟立顿做对比。

图源:央视中文国际微博截图

- 02 -

中国茶与立顿,奇葩比较

很多人拿中国茶叶与立顿对比,主要是几个方面:

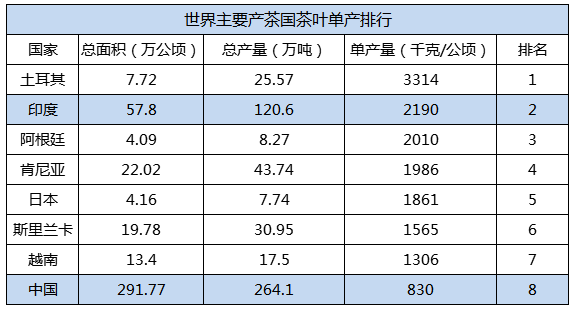

1.生产环节,我国茶叶单产量仅为印度的36%。2017年,我国茶叶每公顷产茶830千克,印度每公顷产茶2190千克,印度茶叶单产比中国高。

2.加工环节,我国有茶叶加工企业约6.6万家,精深加工茶企仅占6%,50%以上的出口茶是原料,出口价格偏低,一国出口不及立顿。

3.销售和品牌建设,我国90%以上的茶企年销售额不足500万元。我国茶叶没有大品牌,哪怕中粮旗下的中茶,2019年营收额为16.3亿元,而立顿茶一年卖了30亿美元。

乍看很有道理,其实,是用中国茶叶的短处去对比立顿的长处。

首先,中国茶叶单产量?

单产量的背后,是手工和机械化的问题。

印度茶叶,继承于英国,以机械化加工为主。印度塔塔饮料公司的草本茶、水果茶、速溶茶等对茶叶老嫩并无严苛要求。

而中国人喝茶,讲究嫩。以西湖龙井为例,5万个芽头才能炒一斤茶。普洱茶虽然讲究条索黑粗,但采茶的时候,依然是择嫩采摘。为满足国人的消费习惯,挑最嫩的采,单产肯定上不去。

如果机械化采摘,单产量一定会增大,但国人不喜欢,茶业产出来却没有人喝,又有什么意义。

土耳其茶叶单产量还是中国的4倍呢,但总产量却不到中国的零头!!!

其次,出口以原料为主,出口价低,一国茶叶出口不如立顿。

这一点,核心是出口价低,其背后,是大宗茶与名优茶的区别。

中国茶叶以手工生产为主不假,精加工企业也少,但是,中国茶有名优茶和大宗茶,名优茶国内消费,大宗茶以出口为主。

2017年,我国大宗茶133.5万吨,产值479.8亿元;名优茶产量产量127.4万吨,比大宗茶少6.1万吨,产值却达1429.8亿元。也就是说:名优茶用更少的产量,创造了大宗茶3倍的产值。

至于中国茶叶出口额不如立顿。

2019年,中国茶叶出口22.2亿美元,立顿年销售30亿美元。

说也奇怪,为啥要拿中国茶叶出口量去跟立顿作对比?中国2396亿元的内销市场怎么就被忽略了!

最后,品牌建设。

立顿是一个品牌,一个茶叶品牌能做到30亿美元销售额,这是立顿的强大之处,但中国茶叶也不必妄自菲薄。

中国茶叶有云南普洱茶、西湖龙井、黄山毛峰、安溪铁观音等特色鲜明的区域名茶,但是,没有一个茶叶大品牌,再加上茶业集中度低,也因此饱受诟病。

没有大茶企是事实,而且,未来很长一段时间,都不会有大品牌,哪怕中茶或澜沧古茶上市,这种情况也不会改变。

中国茶叶没有比肩立顿的大品牌,这是事实!但也不必妄自菲薄,从“中国七万家茶企不敌一个立顿”的历史背景中,我们找到一些秘密!

图源:央视财经微博截图

- 03 -

傲慢与偏见

立顿,一度是中国茶企头上的魔咒!

“中国7万家茶企不如一个不产茶的立顿”,这句话,让中国茶企想起立顿都会瑟瑟发抖。

其实大可不必,“中国7万家茶企不如一个不产茶的立顿”的出处,是2008年底,一位新华社的记者说的。

之所以说这句话,不仿看看当时中国的茶叶实力。

2007年,我国茶叶总产量只有114万吨,居世界第一,当时毛茶平均单价26元/公斤,全国茶叶总产值298亿元。

但同时期的立顿,全球销量已经接近30亿美元了!

2008年,整个中国茶叶的产值,真的不如一个立顿。

当时的中国茶叶,抬头仰望着立顿的巅峰时期,一个品牌的销量居然能和世界最大产茶国相比!当时,立顿让人屏息的强大,在中国茶叶的心里烙下了阴影,茶行业不大,一个传一个,一直传到了今天。

只有生产力才是最真实的,2008年,中国7万家茶企创造298亿元的产值。

2019年的中国茶叶产值几乎翻了10倍,茶企已突破百万家(2008年7万家)。

2019年,我国279.34万吨的茶叶产量,甩出第二名印度几条街,2396亿的内销市场,足以让立顿看着都眼红,讽刺的是,国人并不喜欢袋泡茶,袋泡茶只占中国茶叶的5%!

今天的中国茶叶产值近3000亿,不再是2008年,一国茶叶产值只有298亿元的尴尬时候。

“七万家中国茶企不敌一个立顿”,是12年前的往事,在今天的中国茶行业,茶叶产值翻了10倍,立顿与中国茶,根本没有可比性。

- 04 -

道不同,不相为谋

很多人喜欢拿立顿举例子,告诫中国茶企应该怎么做,才能做大品牌。

比如1880年,汤姆斯 立顿如何发现商机,“从茶园到茶杯”的口号有多响亮,立顿如何在世界各地建立茶产业链,如何缩短中间环节,如何抱上联合利华的大腿,如何进入中国市场……

重点只有一句:立顿的机械化生产很成功。

从中国茶叶出口,抢占世界市场的角度来说,这的确是教科书级别的范本。

但就中国内销现实来看,立顿与中国茶叶,道不同,不相为谋。

如果中国茶叶走上机械化道路,为了模仿而模仿,为了品牌而品牌,这是邯郸学步,不识归路!

如果真这样做出来,大多数国内消费者不一定买单。中国茶叶可能还没有造出大牌,就已经失掉国内茶客的心。

中国茶叶与立顿的本质区别:立顿喝的是饮料,中国茶喝的是茶文化。

国人喝茶,喝的是茶的色香味

喝过立顿茶的人都知道,立顿茶有一点茶的味道,比水稍微好喝一点,但也仅此而已。

而中国茶叶,喝的是茶的高品质,香气、滋味、回甘。

茶叶品质,中国六大茶类各领风骚:

绿茶中的西湖龙井滋味甘鲜醇和,香气优雅高清,汤色碧绿清莹,叶底细嫩成朵;红茶里的祁门工夫,滋味鲜醇酣厚、香气清香特久,似花、似果、似蜜的“祁门香”以闻名于世;乌龙茶里铁观音的观音韵更是让人着迷。

普洱茶的兰香、蜜香、汤香,滋味都让无数茶客把普洱茶视为喝茶的终点,味觉信仰绝不是吹出来的。

这些都是中国茶叶的独特之处,如此色香味俱全的饮料,放眼世界,只有顶级葡萄酒与之一拼。

更难能可贵的是,中国茶有独一无二的精神属性。

国人喝茶,喝的是茶文化

茶叶,是国人的精神寄托。国人喝茶,喝的是人生如茶, 一盏茶叶沉浮间,尘世烦恼皆放下的精神境界;喝的是丹青难写,瓯鼎易烹的茶德。

喝的是一水一茶一器交融时,修身养性的闲情雅致;喝的是纵然人情冷暖,人走茶冷,也能在有茶相伴的日子里,慰藉人生往事。

世间饮料无数,唯独茶可以称之为“道”。

中国茶叶与立顿,虽然都有茶的名字,其实是:道不同,不相为谋。

写在最后:

2008年,新华社记者看着中国茶产业才有298亿元产值的现状,发出“七万家中国茶企不敌一个立顿”的感叹。从此,立顿成为中国茶企的噩梦。

今天,我们用时代的眼光再看这句话,中国茶叶产值已经是立顿的10倍,我们可以坦然面对自己的不足:单挑出一家中国茶企,卖不过立顿的事实;立我们也承认,立顿是一个强大而成功的品牌。但我们不必妄自菲薄,更不该以点盖面,以立顿讽刺中国茶叶。

中国茶叶好不好,中国茶客最有发言权:中国茶客喜欢就好,符合国内现实就好。

一片传承千年的茶叶,承载了一方人民的致富之路!

一杯普普通通的淡茶,成为你我心灵的归宿!

中国茶叶,为何不自信?

来源:网茶会习茶社