01、史上最长的双十一

11月11日凌晨3点,某茶叶品牌天猫店长小郭发来信息:今年双十一第一波洪峰已过,成交量是11月1日的3倍。随后又补上一句:明天上午晚点进公司。为了备战双十一,小郭的团队从国庆节之后就开始着手产品布局和店铺精装修。在很多茶企看来,今年的双十一是年底的一场“翻盘”之战。

2020年11月1日和11月11日的双档期将各大茶企电商品牌拉入一场持久战。最终,在11月11日0点30分,阿里巴巴官方数据显示,2020年天猫双11全球狂欢节总成交额突破4982亿。

如果说今年的双十一和往年有什么不同,那么应该是今年天猫把双11战线分成了4个波段:2个“预热期”+“2个双11”的关键节点:

●先从10月20日开始做预售,到11月1号当天付尾款发货;

●11月1日~3日是一个“小双11”;

●紧接着3号结束之后,4号到10号又有为期7天的第二波预售;

●11月11日当天。

由于“双十一“档期的整体提前,几乎所有品牌10月份的店铺销量都受到不同程度影响。平台方的操作无疑让各大商家拉长了战线,此时也无比考验各个商家打仗前的准备工作,准备工作充分一定会收到一个不错的战报。平台有了节奏,商家们更要有节奏。平台借助自己建立的运营规则,在向消费者选择更加优质的商家。持久战,说到底拼得还是商家的硬实力。一个毫无准备的商家注定被淹没、抛弃。战前,你准备好了吗?

02、茶行业的双十一

茶行业在这次双十一中表现如何?我们从中调取了茶行业前100的淘系店铺,并将11月11日的交易数据进行了梳理和分析。

双十一当日,排名淘系(天猫+淘宝)前100的茶行业店铺交易总额为425,470,748元,其中Top10的店铺的交易总额为229,907,786,占前100店铺成交总额的54%。连续六年蝉联双十一茶类目榜首的大益茶叶旗舰店,以超过1.3亿的当日成交量一骑绝尘。

根据天猫的官方数据,2020年双11期间(11月1日-11月11日),买家数(支付人数)前十店铺依次为:艺福堂茗茶旗舰店,ChaLi旗舰店,大益茶叶旗舰店,八马旗舰店,小罐茶旗舰店,中茶旗舰店,小茶婆婆,澜沧古茶叶旗舰店,馥益堂旗舰店,晒白金旗舰店。

在茶也的电商数据分析团队看来,大益和中茶“与我们无关”,同样是茶企,我们平时谈起的品牌一定不是大益和中茶他们是如何运作、布局市场。相反我们可以将目光放在排名第三的ChaLi,销量仅次于大益、中茶1800万。此时的你可以掏出手机打开淘宝搜索这个品牌进入它们的官方旗舰店。

茶也电商启示录:

CHALI茶里品牌简介:CHALI茶里品牌,创立于2013年,是广州茶里集团有限公司旗下的品牌,总部设在广州。

CHALI茶里是中国高端茶饮品牌,也是专业的茶服务提供商,核心产品是原叶三角袋泡茶。

●通过搜索茶里,我们可以了解它们的淘系产品关键热词,它们已经通过店铺以“品牌+产品名称”方式造词并养出了属于自己的热词。你的店铺造词了吗?养词了吗?

●CHALI茶里不是传统茶产品形式,而是以袋泡茶形式切入了市场。

●CHALI茶里没有讲大师,没有金融概念,没有门店,它是通过什么杀出了自己的市场?

(后续我们会还原CHALI茶里这个优秀的案例,敬请期待。)

Top100的店铺中仅有3家店铺为淘宝店铺,而非天猫店铺,其中小茶婆婆店铺以当日9,848,805的交易金额位列茶行业双十一排行榜的第四名。小茶婆婆的属性偏向于传统茶形式全品类严选,位列第四。

同时我们也注意到了,今年不久前入驻天猫的喜茶也进入了前100,名列98名,销量为81万。比喜茶早一步入驻天猫的茶颜悦色位列73名,销量为126万。说起茶颜悦色和喜茶我认为他们是对手也是知己吧,英雄除了所见略同也总是惺惺相惜。

从品类上来看,茶行业Top100店铺中有32家店铺以黑茶(主要是普洱茶)为主营品类,其次是经营全品类茶叶的店铺22家,乌龙茶、红茶位列其后。

黑茶中的七子饼、碎银子、老茶头,乌龙茶中的:铁观音、大红袍,红茶中的正山小种、金骏眉、滇红则为最受欢迎的子品类。

03、双十一的启示

全民的消费狂欢节是对品牌力的考验

双十一不是一场“翻盘战”,品牌不能单点发力。

如果缺乏日常的品牌运营,而指望销售额在“双十一”得到爆发式增长,这对于品牌来说是不健康且不现实的。

就如同今年大火的直播带货,不少品牌将自己的产品进入头部主播的直播间看作是品牌爆发的方式,殊不知能通过头部主播严苛的选品规则是由成熟的品牌力和产品力带来的结果。

头部主播也好、电商平台也好,本质上还是渠道。并不是“薇娅们”和“李佳琪们”带火了某品牌,其本质还是品牌与渠道之间的相互成就。

从10月和11月的茶行业全淘店铺的排名变化可见,全渠道布局完备的成熟品牌在双十一期间发力明显,比如大益(连续六年蝉联天猫茶类目销量冠军)、澜沧古茶、艺福堂、八马等等成熟的茶品牌在双十一期间力压新秀。

正如我们在电商启示录里提到的,电商+终端才能塑造真正的品牌。品牌在双十一的销量表现也不是单由电商的运营手段决定。

自2009年以来,“双十一”这个营销节点已经进入了第十二个年头。这十二年来,各大平台在具体营销玩法上会不断升级加码,但对于大部分有过电商运营经验的品牌来说,各种运营工具并谈不上新鲜。

每年国庆假期过后,天猫会发出一套官方的“双十一作战图”来指导商家进行大促的筹备。这样的信息是公开、透明、且人人可得的。

然而,使用同样的运营工具,接收同样的讯息,遵循同样的平台规则,就代表所有的商家都可以做“好”双十一吗?

工具永远只是工具。知道和做到之间是由无数的细节构建起来的鸿沟。

茶行业电商到底要不要做?

有不少茶品牌依然独身于双十一的全民狂欢和热闹喧嚣之外。因为在不少传统型茶品牌看来,官方的电商渠道只需完成标价功能即可。

从我们收到的来自茶行业的反馈来看,不少茶品牌早在四五年前就已布局电商,天猫上也不乏“不温不火”的8年老店。

形成这种现象的原因在于:第一,缺乏品牌运营的思维和系统的产品规划;第二,重度依赖传统渠道并受其制约;第三,缺乏电商运营的基因。

这些都不是一朝一夕之间可以解决的问题,这也是茶也启示录(品牌启示录、新零售启示录和电商启示录)主要探讨的内容,希望可以与茶行业共同成长。

现在入局天猫是不是太晚了?

要回答这个问题,我们可以来看看同属饮品的咖啡行业。曾经也是重度依赖线下场景的咖啡行业在今年迎来了爆发式的增长。

11月1日~3日,咖啡类目同比增长1900%,领跑食品生鲜,其中挂耳/咖啡液/胶囊咖啡超5000%增长,3天销量已全部超越去年双十一。

除了已经获得多轮投资的明星品牌三顿半、永璞和隅田川,线下咖啡馆今年也在电商领域收获颇丰。

随着精品速溶崛起,肯德基、瑞幸、Costa、Greybox、Seesaw、鹰集、鱼眼等线下大牌开始纷纷入局天猫,上线精品速溶产品。

据Seesaw公关负责人表示:“今年11月1日的销量就已经超过去年双11当天,之后的10天生意就是今年的纯增长,保守预估,今年11月份,电商的销量能占到公司整体营业额的20~30%。”

不管是咖啡还是茶饮,电商渠道正在成为线下饮品品牌,实现增长的新阵地。

线下品牌做线上的优势在哪里?

线下品牌有客户粘性高于线上

传统的茶叶销售场景天然存在人与人的之间的深度联结。建立自有品牌的线上渠道增加了与C端消费者触点,可以围绕同一拨顾客,满足他们不同场景下的需求。

线下运营沉淀下来的运营数据可以开拓线上市场的支撑

零售的本质在于数据,线上零售更是如此。

传统线下品牌可以依托已有的经营数据,为线上1.0的阶段提供参考。品牌的线上化动作本身也可以使经营数据和客户数据(尤其是C端客户)放大一个量级。

关键在于品牌在经营的过程中是否会刻意收集并将数据为我所用。

新品牌处于红利期,各平台都为新品牌都提供了流量扶持

今年的11月1日,天猫双11开售第一天,357个新品牌成交额登顶细分类目TOP1,这在以往双11是从来没有过的。其中,完美日记、花西子、Ubras、蕉内、添可,5个新品牌率先破亿,迎来开门红。添可一个小时的业绩,突破了2019年双11当天24小时的业绩。

2019年天猫上线小黑盒板块,目前已经成为众多新产品首发的必选渠道。

天猫将孵化、扶持新品牌,当作当前及未来一段时间的平台核心战略,这是天猫很迫切想传达给外界的明确业务信号。

04、中小型茶企应该怎么做电商?

空间巨大,但存在一定门槛——对于中小品牌来说,在线上卖茶面临的是更多来自未知世界的挑战。

无论线上还是线下,竞争不只来自于已知世界,而来自于未知世界。

如何从稳步过渡到未知到线上,我们有以下建议:

选对平台,最好是1+N模式

如果是有一定基础的自有品牌,天猫旗舰店仍是首选。我们看到的茶行业新物种的发展历程,例如:Chali、喜茶、奈雪的茶、茶颜悦色等等,天猫仍是主要的利润贡献来源。

如果想做一个小而美的事情,淘牌也是不错的选择,小茶婆婆、茶香记就是依托自身的优势而在淘宝中成功突围。

目前的互联网平台已经进入了存量市场之争,各平台纷纷筑起的高墙阻拦用户在平台之间跳转。

因此,在拥有一个主要的线上阵地之外,还可以根据自己品牌的优势和资源铺设营销阵地及“货架”。京东、有赞、抖音、快手以及各种细分优选电商。

线上的流量正在被分化,茶品牌要尽量寻找更多被消费者看见的机会。

颜值很重要,产品更重要

在电商的世界里,视觉具有极高的权重。

“产品”的概念不只再是干茶本身,而是消费者从收到快递那一刻起的完整体验的集合。这对于产品的打造和设计来说会为品牌带来更多维度的挑战。

如何从茶这一品类中打造出差异化产品?就拿在线上广受欢迎的小青柑来说,有“航天级”的茶妈妈小青柑、有“只做正一品”的吉普号小青柑、更有将单品类延展出一个品牌的黑马——森晒。这都是值得茶行业学习的案例。

除此之外,如何将产品和品牌通过优质的内容表达出来也至关重要。

视觉影响转化率,产品决定复购率。

客户管理(CRM)极其重要

在本次双十一中,位于榜单前十的品牌纷纷把店铺关键的资源位给到了“会员”板块。

将平台上的客户转化为自己的品牌客户,所带来的不仅是流量成本的降低还能提供更直观的数据分析。

电商的大促活动有迹可循

正如一开始提到的,品牌在双十一期间的销量爆发一定来源于日常的品牌运营。

对于刚刚涉足电商,还不知从何做起的品牌商家,我们以“双十一”为例提供了一份电商运营指南。

《双十一活动运营的全思路》

1.搭建活动模型

2.活动方案指南

3.活动工具及模板

……

如果说我们一时无法企及这个榜单的前10名,那么请先向“倒数10名”学习,显然这不是百米冲刺,是场长跑得先超过你前面的人,再继续超越。

茶也电商启示录会持续关注优秀的电商店铺,会继续为大家带来更深入的案例分享。

原标题:茶也启示录|茶行业今年的双十一战况如何?我们研究了100家店铺

注:内容来源茶也产业加速器,贵在分享,如涉及版权问题请联系删除

2016年11月11日,某以科普为主要方向的著名公众号在晚七点多发布了一条以《听说有人想剁手?截肢手术刀的选择要点》为标题的稿件。 之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。

之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。 当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。

当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。 双十一当日交易数据:店铺消失一半,移动端占比上升12%

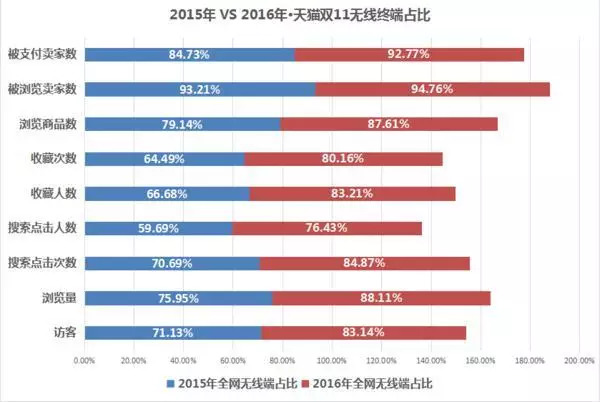

双十一当日交易数据:店铺消失一半,移动端占比上升12%  首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。

首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。 而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。

而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。 其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少  对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。 而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元

而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元  2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。

2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。 其余为2016各茶类销量排行TOP10(图)

其余为2016各茶类销量排行TOP10(图)

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。 普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。

普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。 乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊!

乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊! 红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。

红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。 绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。

绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。 黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。

黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。 白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。

白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。 黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。

黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。 代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。

代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。 由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

第二, 在目前的消费升级态势下,线下著名品牌线上流量大幅增加、有背书能力和品牌效应的优质茶叶商品,受内容驱动的购买行为,将成为下一轮的电商风口。而来源不明、无品牌背书或者纯低价逻辑的电商茶叶,将逐步丧失优质的爱茶人市场。 (文字来源:茶语网;数据来源:淘宝生意参谋 ) 出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

【聚焦】新式茶饮界又来了“新人”?

【聚焦】双十一买茶,还可以来这里玩命“剁手”?

【姿势】一篇文章告诉你每天喝茶的最佳时间

2022年“双十一”已落下帷幕,各大电商平台的成绩单备受瞩目。

今年,两大电商平台都未披露今年成交额。阿里方面表示“2022天猫‘双十一’稳中向好,交易规模与去年持平”;京东方面则表示,超越行业增速,创造了新的纪录,零售购物用户数也再创佳绩。

从2009年的0.5亿元,到2021年的5403亿元,天猫“双十一”GMV(商品成交额)较第一年翻了超过1万倍,已在全球范围内形成声势。新冠肺炎疫情的全球蔓延,对各国经济、社会和民生都产生了严重影响,面对今年前三季度低迷的消费市场,“双十一”的战绩受到全球的格外关注。

平台介入 调整直播机制

对于茶行业来说,有哪些热点和趋势值得关注?中华合作时报·茶周刊全媒体记者通过调研与分析完成此文,供行业参考。

记者认为,没有公布最终成交额,一方面是因为涨势没有往年明显,另一方面,电商进入新的发展阶段,GMV不能完全反映平台发展情况。今年天猫“双十一”从预热期到10月24日付定金,再到11月11日结束,经过两波,持续时间接近一个月,与以往的打法明显不同。

此外,记者注意到,以往“双十一”的选品更多聚焦在头部主播的主观能动性上,而今年天猫“双十一”第一波活动的部分商品,是由阿里平台整体把控品牌、质量、渠道等,突出“官方”渠道背书,头部主播需在完成平台的“规定动作”后,再根据自身特色自主选品。

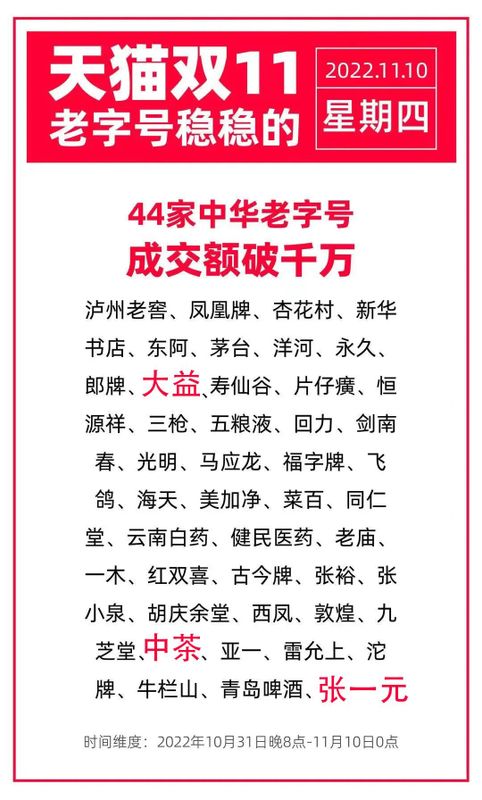

44家老字号破千万,茶行业进入3家

从各大媒体的消息来看,今年天猫“双十一”老字号表现抢眼。据了解,截至11月10日零点,已有44家中华老字号成交额破千万元,其中有三家茶企挺进榜单,分别是:大益、中茶、张一元。

中华老字号是我国文明传承的重要组成部分, 2006年、2011年商务部两次共认定1128家中华老字号企业,覆盖食品、饮料、制造业和餐饮业等行业,其中食品、饮料、制造业和餐饮业合计占比60%以上。本次破千万元的44家老字号类别丰富,通过新品发布、直播营销、设置活动的方式,布局趋势赛道,取得不错的成绩。

聚焦茶类,老字号大益品牌从2015年起,一直稳居天猫“双十一”茶叶全类别榜首。官方数据显示,2020年大益在天猫“双十一”期间成交额为2.01亿元,官网平台全网突破2.56亿元;2021年,再度蝉联茶行业销售额第一,未公布具体数据;2022年发布“连续8年天猫‘双十一’茶行业TOP1”,未公布具体数据。

阿里生意参谋2022天猫“双十一”的数据显示,张一元、中茶两家分别位列榜单第四、第五。与往年榜单相比,张一元的提升幅度较大,中茶与往年排序基本一致,3家老字号企业的销售额位居茶行业榜单前五位。

数据来源:阿里生意参谋

张一元官方公众平台发布,天猫“双十一”期间消费者可享四重好礼:参与天猫跨店300减50活动;0元入会享受会员福利;提前充值购物金,享受折上折;半价、满赠活动同步。活动海报精心设计,内容丰富,全力冲刺“双十一”活动。

借力打力 双管齐下冲销量

今年,茶企品牌在天猫“双十一”期间可谓双管齐下,不仅借活动流量,通过设置多重优惠机制吸引消费者,打造“自播”优势渠道,还通过头部主播带动,提升销量,促进消费者向自有平台转化。

记者注意到,八马、大益、小罐茶、茶里等品牌纷纷发力,借助头部主播的流量优势,高频亮相,一方面提升品牌影响力,另一方面,与头部主播形成互动、互联,打造明星产品、流量单品、爆款商品。例如小罐茶与烈儿宝贝,元气森林、喜茶、茶里等与李佳琦直播间合作等。

图片来源:淘宝直播间截图

值得关注的是,八马茶业借助罗永浩直播间的个人风格及粉丝群体特征,连续推出八马特级金骏眉红茶、八马安溪清香型铁观音等爆款口粮茶,重点打造“口粮茶”IP,为消费者提供亲民好茶。八马相关负责人告诉中华合作时报·茶周刊全媒体记者,八马不仅连续8年稳居天猫乌龙茶类目第一,更实现全品类综合领先;此外,八马还在天猫、京东、抖音等多个平台发力,取得不错的业绩,11月10日八马荣登“双十一”抖音直播茶叶品牌榜自播第一。

专注于茶叶电商板块的艺福堂11月12日发布,艺福堂茶业荣获多项第一:“支付买家数行业排名第一”;口碑龙井茶、御螺韵碧螺春茶、祁门工夫红茶、金骏眉茶、茉莉香珠、桂圆红枣枸杞茶、冻干柠檬片、法兰西胎玫瑰等数十款产品名列天猫榜单第一。

打造个人IP 输出小众、精细化产品

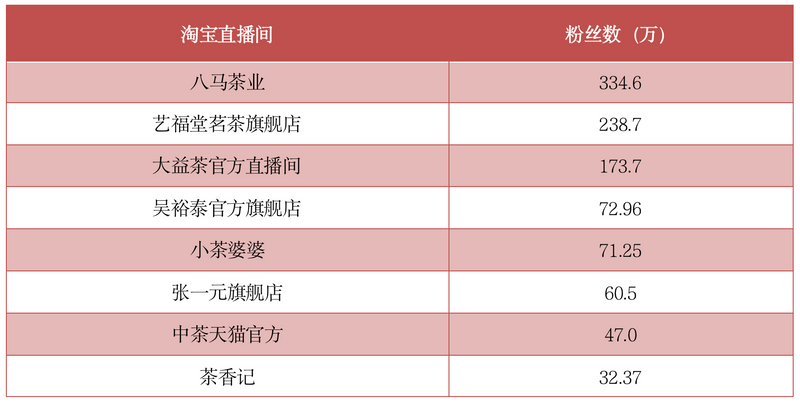

还有一类电商群体值得关注,他们以个人的专业知识为背景,打造个人IP,为消费者优选性价比更高、品类更小众的精细化茶品。这里,记者分别以粉丝数为71.25万、32.37万的“小茶婆婆”和“茶香记”为代表,通过持续跟踪及统计、分析相关数据后,得出一些基本规律。

相关直播间粉丝数

数据来源:淘宝直播间首页基础信息

10月31日至11月1日观看人数

数据来源:淘宝直播间回放数据

首先是电商小茶婆婆,主播柠檬亲历各地好茶,通过输出专业的茶知识,打造有文化属性的个性化产品,牢牢与粉丝绑定,是较有影响的茶类主播,观看量在所有茶品类别中比较靠前。数据显示,直播基本在晚上进行,直播时长一般为4小时,定位准确,定时发放福利,与消费者形成了良好的互动。在以往天猫“双十一”茶叶全类别品牌中,曾多次挺进TOP10榜单。

茶香记的电商模式有所不同,直播间由3~4位主播轮流进行,排班时间明确,一般开播时间为早8点,24点结束,可以说是全天候直播。几位主播各具风格,将直播当做日常工作,不间断为消费者介绍团队所研发的茶产品,他们不仅是一位“推荐官”,同时还是“收藏客”。

图片来源:淘宝直播间截图

如今,“双十一”狂欢日已不止是卖货,同时也提供了消费动态及趋势。诸多迹象表明,各平台方给商家带来了可持续的、稳健的长期生意机会,越来越多的中腰部商家开始崛起,在稳步向上的基础上赢得自己的一份生存空间。在流量急速增长后,没有了前些年迅速攀升的销售额和粉丝数,但在今年这样的大环境下,对于行业的成长是实打实的。

根据艾媒咨询《2022年中国兴趣消费趋势洞察白皮书》数据来看,“好看、好玩、好用”成为Z世代消费主力群体的三大准则,超过60%的新青年以取悦自我、提升幸福感为消费核心,兴趣消费的平均月支出占比27.6%。

随着茶产业发展不断提升,消费者观念不断改变,回归商业本质的风潮,正在逐渐形成。在天猫发布的“双十一”消费趋势中,148个趋势品类增速超100%,潮玩、宠物、运动户外、珠宝四个增速迅猛的行业被称为“新四大金刚”。其现象背后,是众多品类将有无限可能冲刺成为“新黑马”,这为茶行业发展提供了更多机会,树立了更多信心。

出品:中华合作时报·茶周刊全媒体

若有侵权请联系删除