去年秋天,我们还在为“第一杯”奶茶甜上头,今年夏天的奶茶市场已然硝烟弥漫。

一边是有消息称喜茶完成5亿美元融资,估值直追600亿,而另一边,刚拔得“奶茶第一股”的奈雪,上市道路并不坦途,截止目前,总市值约265亿港元。

当然,在IPO落地之前,喜茶需要跑的更快,才能撑起这“前所未有”的估值,而奈雪们也需要找到自己新的增长曲线。

奈雪的茶霸气红石榴产品宣传图

图片来源:微博@奈雪的茶Nayuki

奈雪上市的招股书作为前车之鉴,揭开了奶茶行业的些许真相:盘踞高端商圈和高线市场,卖着人均近30元一杯的现制新式茶饮们,并不赚钱。门店数量与维持高端所需要投入的成本之间,如何能找到盈利的平衡点,还并没有清晰路径。

于是,我们逐渐看到奶茶们的竞争进入到另一个领域。奈雪开始推PRO店来减少面积并扩充商品种类,奶茶之外卖起了茶包、饼干,谋求提高单店坪效;喜茶也从气泡水延展到茶包、冰淇淋;茶颜悦色的店员们一边做奶茶一边喊着“出门喝茶喝茶颜,在家逛街逛天猫”的口号,官旗店铺里一款手摇奶茶能上线5分钟被抢光......

这些以直营模式为核心的奶茶品牌们,未来的终局或是卖茶包等更高毛利的新零售探索。

01

奶茶们的两种生意

融资、上市、营销破圈,资本市场依旧响彻着新式茶饮的故事。

奶茶这门生意到底好在哪里?抛开其他不谈,高迭代+低门槛+高毛利的现制饮品,绝对是比餐饮店更稳稳地幸福,这也成了它能收割一批年轻人奔赴这个行业的根本原因。但奈雪的招股书,揭开了奶茶生意的另一面,被原材料+人力+房租切割掉的成本支出,压得利润喘不过气。

这门看似矛盾的生意,其实导向了一种观点:奶茶是品牌盈利的一部分,却不是盈利的终局。

解析奶茶的商业模式并不复杂,以单价划分的市场卡位成了分级标准,25元的客单价成了分水岭。

人均单价25元以下的奶茶品牌,是一片拥挤的赛道,不仅有coco、一点点、古茗为代表的品牌们,还有单价10元以下的蜜雪冰城。它们大多以加盟模式为主,而这些奶茶品牌们真正在做的,是一手对接的加盟商为其开疆扩土,一手将供应链形成品牌个性化且可快速复制的模型,盈利的关键在于撬动了夫妻老婆店的房租和人力杠杆。

蜜雪冰城产品

图片来源:微博@蜜雪冰城

蜜雪冰城是这里面最极致的玩家,深入到最下沉最密集的开店区域,并且自建了原料供应基地,把两只手的效力发挥到最大化,靠店里4元1杯的柠檬水,就撑起了20%的营收,也因此成了门店数量过万,且拿到持续融资的网红品牌。

而人均单价高于25元的奶茶品牌,探入的是高端品牌市场,也就是一二线的城市,这里规模算不上大,却是网红和资本属性最强的赛道。无论是从市场规模还是品牌定位,奈雪与喜茶都是可以拿来相提并论的两个品牌,根据奈雪招股书数据,人均茶饮单价在27元。

直营模式,成为喜茶、奈雪和其他品牌的本质性不同。这就像特斯拉和苹果靠直营体系,维持了高端且有调性的品牌价值,关键是形成了品牌溢价的空间,喜茶奈雪也是同样的思路,在研发产品上的优势,再通过直营门店来保持产品力和品牌力,从而形成规模效应。

但问题的关键在于,不管是卖车的特斯拉和卖手机的苹果,都在卖标品,这些流水线上出来的商品可以产生足够强的规模效应,而喜茶奈雪们主打的这些新鲜水果+现制茶的饮品,会带来同样的规模效应吗?

02

靠卖奶茶真不赚钱

答案是否定的,喜茶和奈雪之所以脱颖而出,正是因为开拓了水果与现制茶饮组合而成的新茶饮,但无论是水果的采摘运输,到人工剥壳,乃至新鲜茶叶的冲泡,每一环都离不开人工的参与和难以被规模所摊薄的成本投入。

当中低端奶茶品牌们都在不断推出草莓、葡萄、西瓜等鲜果茶时,对于原料和品质的保证成了喜茶奈雪们的“安身立命之本”,比如今年的水果“内卷战”就是很好的印证。油柑、黄皮等小众水果,通过喜茶奈雪打响了全国,而这些水果原本产量就有限,且辐射全国需要很高的成本投入,喜茶奈雪的价格定位能够承担的起这些小众水果在消费市场的定价,也更需要靠这些“头部”水果,来持续让品牌跑在前列。

喜茶黄皮仙露

图片来源:微博@喜茶

当然,油柑产地们正在提高产量,水果供应链的成本总会被不断缩减,但要注意的是,当小众水果变成大众,并不意味着喜茶奈雪会降价,只是会有更多油柑走进茶百道和古茗的店铺,喜茶奈雪们还是要持续去挖掘新的品类。

从奈雪招股书来看,排在前两位的是材料成本和员工成本,两者占比总和为67%,是奈雪的茶成本大头。这应该是所有做直营品牌所面临的核心问题,甚至是价格段虽在20元左右,却一直坚持直营的茶颜悦色所要考量的问题。

虽然盘踞在各大高端商圈,但从成本数据来看,外界以为的房租成本却并不重,而这背后的关键就是在于品牌带来的议价能力,但品牌的所谓房租优势,却并不能带来规模效应。当一个商圈以及城市内的品牌店覆盖越密集,单店带来的营收则会相应下降。

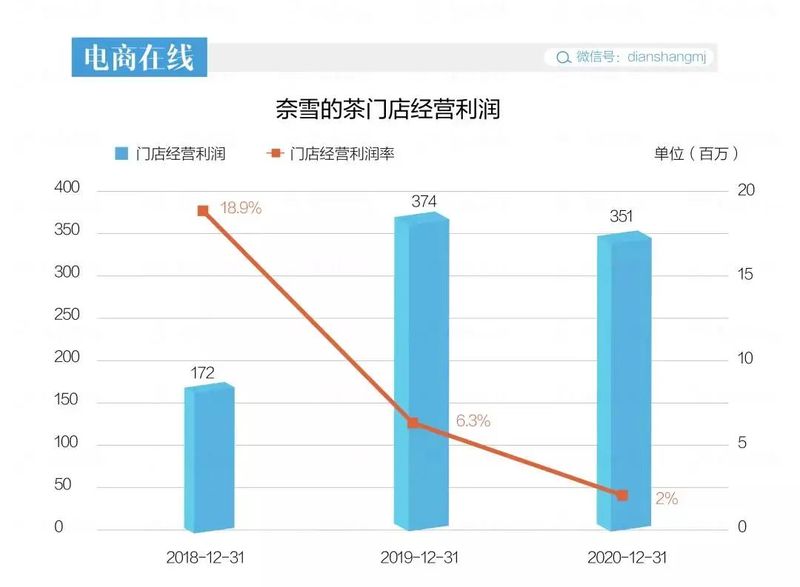

奈雪的茶门店经营利润

图片来源:电商在线

这终归考验是单店坪效问题。一位业内人士在接受采访时做了个测算:“一线城市最好的商圈,比如说北京大悦城,上海浦西这种商圈的负一楼和五六楼租金将近50/平。这么贵的情况下,门店一平一年要产生1.8w的租金,并且要把租金压在20%这条线,因为超过20%就更难赚钱了,那就得做到10万的坪效。”

而在东吴证券的一份研究报告中测算,同样的标准店坪效,喜茶是10-15万,乐乐茶是15-18万,蜜雪冰城是5-6.7万,而奈雪仅为4-5万。目前看来,奈雪为了提高坪效已经主打Pro店模式,而喜茶的Go店是怎样的数据情况还不得而知。

所以说,靠奶茶成就的新式茶饮代表们,并不一定能在奶茶上找到盈利的解法。资本的助力是在这个赛道搏杀的关键,资金不能停,但资本的耐心也是有限度的。

03

卖茶包会是终局?

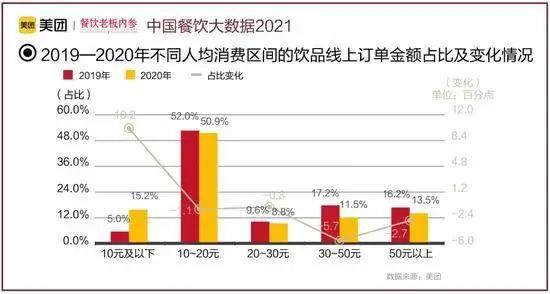

可以肯定的是,开店数量已经不是眼下奶茶品牌的竞争所在了。一方面是门店市场已经趋于饱和,另一方面赛道进入新零售领域,触点逐渐移至线上。

中国餐饮大数据2021

图片来源:餐饮老板内参

如果从奶茶外卖的视角看,奶茶作为门店饮料是一个LBS的行业,因此点位和密度是非常重要的,但按照前面推出的观点,喜茶奈雪们的门店数量是把双刃剑,铺量并不是它们所追求的目标。因此,也能看到线上订单占比最大的仍是10-20这个区间的加盟品牌们。

中国餐饮大数据2021

图片来源:餐饮老板内参

一位喜茶内部人员对「电商在线」透露,今年喜茶的目标并不在开店数量,也会减少品牌联名的营销动作,除了在几个省会级的城市会布局灵感店外,更多的精力在于产品本身。

从「电商在线」的观察来看,喜茶对产品本身的研发,除了常规上新的奶茶品类,还有包装制品,比如喜茶果汁茶。而在此之前,记者了解到,喜茶旗下的包装类产品,喜小瓶瓶装水是卖得最好的品类。

在奶茶之外找增量,几乎是几个头部品牌共同在做的事情。「电商在线」之前在走访奈雪的茶Pro店时发现,店里最显眼的位置,都留给了标准化生产的包装制品,比如茶包、饼干、酸奶块等,相比之前主打欧包的路线,这些包装制品显然更容易提升单店坪效。

一个很直接的原因,包装制品有更高的毛利率空间。就拿几个品牌都会卖的茶包为例,「电商在线」梳理下来发现,几个品牌大多定价在1盒(7包*3g)48元,相当于2.2/g,如果按照市面上散装茶叶的价格来看,已经进入到千元1斤的茶叶档次,茶包所含的品牌溢价空间显而易见。

而这个定价区间,却刚好可以成为奶茶的“替代品”,原本只能买2杯喜茶的钱,现在可以喝7杯喜茶泡出来的茶。

并且直营门店的优势,可以在这些包装制品上充分发挥出来,门店一边卖奶茶,一边卖茶包,无疑是两全其美的生意。

在“卖货”上最卖力的还有茶颜悦色,这个价格定位在中段,并且还属于区域性品牌的奶茶店,已经火遍全国。不管是出于品牌的谨慎选择,还是“饥饿营销”的考虑,茶颜悦色仅布局在武汉和长沙两地。因此,对于茶颜来说,门店的流量价值更是难能可贵。

「电商在线」在茶颜悦色的门店发现了两个有趣的点:在店员循环的口播中会出现:“出门喝茶颜,在家逛天猫”,并且新开的茶颜店都会拿出一半的区域售卖包装制品,有茶包、奶茶同款坚果和杯子等周边。对于茶颜悦色这种用纯牛奶+茶制成的奶茶类型,并不像喜茶奈雪之类有相对强的产品门槛,而店里这些从奶茶品类延伸出来的口味和同款商品,其实都在引导消费者“你可以做出同款”。

并且天猫店内,茶颜有很明确的会员优惠心智,满减、积分以及会员优先购等玩法,比喜茶奈雪运用的更多。毕竟对于茶颜悦色来说,门店所能触达的用户有限,并且很多是慕名而来的“打卡”者,线上的会员体系,将是留存和拉新的最有效途径。

突出天猫为主的电商心智,并且围绕“同款”来出新零售商品,茶颜悦色的目的或许就在于:用明确的官方心智来抵挡“抄袭”和“复制”,维持品牌调性,再撬动线上资源和新零售路径,来实现超越物理阻碍的全国性扩张。

茶颜悦色微博截图

图片来源:微博@茶颜悦色官方微博

对于喜茶奈雪来说,零售更是一把“下沉”矛尖。奈雪的茶创始人彭心就曾在接受采访时谈及,目前奈雪不会把店开到下沉市场,但会通过零售等方式介入。招股书显示,奈雪的茶目前3500万名会员,这些会员贡献了订单总数的49%。可见,只有把流量引入线上,才能最大化地发挥互联网流量的规模优势。

04

奶茶走了咖啡的路

其实头部奶茶品牌的数字化一直走在前列,从微信、支付宝小程序扫码点单,到布局饿了么、美团扩大生意半径,以及到电商平台上开店搭建起自己的会员体系,各种线上渠道从未落下,但如何有效利用好数字化这条路,如何将会员体系有效激活,似乎是一直在试探的过程中。

去年疫情之后,从喜茶奈雪到乐乐茶等一批头部奶茶品牌开始进驻天猫,但当时的思路更多是利用平台来触达消费者,所以售卖储值卡和代金券是主要产品。而品牌的每个动作背后,除了内因的选择之外,也离不开供应链和政策端的变化。

天猫袋泡茶类目小二勒莹在接受采访时提到,2020年5开始,政策上禁止在商品上提及养生功效等,于是在线上占比很大的“养生系”袋泡茶开始走下坡路,以花草茶为主的新锐袋泡茶开始迎来发展窗口期。

“买茶包的人群和买奶茶储值卡的人群有明显不同,这其中有60%和美妆人群重合。”勒莹说。

从这个思路看,对于奶茶品牌们来说,茶包成了一个有效触及新增人群的商品,也从平台对人群的观察出发,诞生了诸如“灵感茶”、“一周好茶”这种更有品牌和颜值属性的茶包,区别于传统茶包更强调品种和功效。

新锐茶包市场的变化,其实像极了咖啡走过的路。三顿半和永璞等品牌,用咖啡粉、咖啡液打开了精品速溶咖啡的市场,让精品咖啡突破了场景和人群,也扭转了速溶咖啡的格局。同样作为成瘾且受众广泛的茶饮品牌们,也一直希望找到咖啡的相同路径,只是一直有个核心问题难以攻破,也就是茶是有认知门槛并且难以被标准化的饮品。

最直接的道理,从咖啡豆采摘到一杯咖啡摆在你面前,完全可以靠机器化操作,但茶叶的分级和口味差异巨大,受众人群各有不同,冲泡温度和手法完全影响到一杯茶的口味。

但从奶茶品牌延展出来的茶包,则很好的化解了喝茶门槛这个问题,这直接由品牌力就化解了。再剩下一个供应链端的标准化生产,现在也找到了解法。

比如茶颜悦色今年618上线的“手摇奶茶”,2万份产品当天就售罄。同时,上线了原液冻萃茶粉、原叶茶等,在形式上都和咖啡产品有很多相似之处。

茶颜悦色产品

图片来源:微博@茶颜悦色官方微博

茶颜悦色把奶茶真正零售化,似乎也在打响一种信号,用茶包来延续品牌的价值或许是初代版本,直接做出一杯零售化的奶茶,已经显现雏形了。

喜茶方面的数据显示,截至6月18日24时,喜茶在各电商平台整体GMV达2000万元,天猫平台上新增店铺会员数超5万人。而这也是喜茶首次征战618,线下跑马圈地已成定局,而在新零售打开的新竞争,才刚刚开始。

来源:电商在线(ID:dianshangmj)

如涉及侵权请联系删除

这其实是一个问题的两方面:茶叶电商,就一定便宜吗?可能大家的通常的印象是,电商卖茶叶,肯定是便宜的;电商买茶叶,也一定是便宜的。

实际上,真的如此吗?

为了表述方便,笔者分开来谈一下个人观点。

一 电商买家画像与主销价位

先来看看今年双十一的相关数据。数据来源于“生意参谋”,转引自微信公众号《茗边》2018年11月12日的《双11的茶叶大数据:造品牌,赢未来!》一文,有兴趣的朋友可自行查阅更多相关数据。

(点击可查看大图)

我们可以看到:在茶叶买家人群画像数据中,购买者的男女性别比例几乎一致,分别为49%和50.05%。不同年龄段的占比分别是:18-25岁占20.15%,26-30岁占19.17%,31-35岁占17.77%,36-40岁占15%,41-50岁占19.62%,51岁以上占7%,也即,35岁以下的人群占57.09%,36-50的人群占34.62%。总体而言,与传统茶叶买家的画像相比,明显要显得更年轻。其中,公司职员占51.19%,个体经营/服务人员以及学生占比分列第二和第三位,三者相加约占75%的比例。

电商主要销售的是什么价位的茶叶?单价0-40元占44.83%,40-100元占34.86%,100-225元占13.73%,225-530元占4.73%,530-1045元占1.34%,1045元以上占0.51%。也即,单品价位100元以下的茶叶占79.69%,而将口径放宽到225元以下,则占比达93.42%。这个价位区间,基本就是自饮茶的市场。不难看出,礼品茶的市场,在电商销售中的占比,不是完全没有,但占比极小。

我们大体可以这样概括:通过电商渠道购买茶叶的消费者,与传统茶叶消费群体相比,总体更年轻,尤以35岁以下的消费者居多;以公司职员、个体经营/服务人员以及学生为主;主销单品价位区间集中在225元以下,尤以100以下为主。

二 电商卖茶叶,就一定便宜吗?

对于商家而言,电商无非就是一种销售模式。有些茶企完全以电商作为销售方式的全部,这样的茶企通常被称做纯电商茶企;有些茶企属于传统的生产型或生产营销型茶企,在传统销售方式的基础上,增加了电商的销售方式作为补充,我们可以将它们称做传统茶企兼营型电商。

茶企做电商,大体主要是以下四种方式的组合:一是入驻超大型电商平台,类似京东、天猫和1号店;二是其它各种第三方平台,包括行业垂直电商网站、大型企业的积分商城和网上商城等;三是自建网上商城;四是内容电商。对于纯电商茶企而言,可能会有以上多种方式的组合,但超大型平台通常会占绝大部分;而对于传统茶企兼营型电商而言,通常不会自建商城,主要以入驻超大型平台为主,适当兼顾其它一些方式。

所以,为了简化起见,我们可以将讨论集中在入驻超大型电商平台这个点上。我们关注的重点是,作为一种渠道模式,它是免费的吗?如果不是,那它的渠道成本是高还是低呢?

大家知道,开设一个线下店铺,主要涉及到店铺租金、装修费用、人员工资与水电、运营资金与成本等方面。其中,由于过去十来年房产价格飞涨,所以往往店铺租金和装修费用占到了一个实体店铺运用成本的大部分。

而虚拟的电商店铺,是免费的吗?答案显然是否定的。

入驻超大型电商平台,开设一个直营店,也涉及到诸多方面的成本,包括保证金、软件服务费和年费,同时还包括模板使用费、产品照片拍摄费以及相关设计成本等在内的店铺“装修”成本。

这些成本并不算高。那还有哪些更高的成本?

让别人找到你的成本!也就是,流量成本!

一个实体店铺,它的招牌摆在那儿,老顾客可以直接到店,新顾客可以电话联系,陌生人可能是走过路过看到而吸引或招徕顾客。

一个超大型电商平台的店铺呢?除了有消费者已经知道这个牌子而直接搜索外,新增的顾客,就只能靠流量来吸引了。因为,一个平台上有数不清的店铺,而这些店铺也不像是一个茶叶市场那样,你走着逛着可能就遇到了——如果你要吸引不知道你牌子的人走进你的店铺,那就基本只能靠流量。虽然理论上你也可以自己从线下引流,但主要还是要依靠购买平台的流量来吸引人“走进”你的网店。

而购买平台的流量,是很贵的!

购买了之后,你还需要通过各种方式花费各种费用去提高转化率。

为了提高网店销售,你可能还少不了去购买平台的各种“广告位”,去参加它的各种促销活动,去购买各种可能提高或帮助销售的工具,等等。而这些,都需要花钱。

甚至,还免不了刷单费用。

相比于厂家入驻大型商超或卖场的进场和运维费用,包括进店费、单品费、保底费、提成费、管理费、各种店庆与节庆赞助等,商家入驻网络平台开设网店的进场与运维费用并不在少数。

当然,还有人员成本。在前几年电商风头正劲的时候,电商人员的人工成本往往要比传统营销岗位同职级的薪资高出一大截。如果你组建一个电商团队,人员成本也是一个不能忽视的部分。

简言之,开设和运营网店的成本并不低,只不过其成本结构和传统店铺有很大的不同而已。

不仅如此,还有一个基本情况是,电商主销产品的单价明显要低于传统店铺,客单价也明显低于传统店铺,而竞争又主要集中于价格,这使得拼低价的现象成为常态。这就从另一个方面挤压了电商的利润空间。

因此,电商卖茶叶,并不便宜。电商卖茶叶,赚钱并不容易。

就茶行业而言,至少95%以上的电商是不挣钱的——这话不是我说的,是某猫的人说的。“让天下没有难做的生意”,这话听起来舒服,但好像还有半截没有说:“让天下没有容易挣钱的生意”!

可不嘛!平台卖流量买广告拿提成挣得盆满钵满(大家可以自行去查看上市平台的年报),但无数的厂商被整苦了,产销生态搞乱了。毕竟,天下没有免费的午餐。同理,天下没有免费的渠道。恰好似,一个吃肿千个瘦,一家乐呵万家愁。

不过,有些平台还是很鸡贼的。它通常会在一个行业暗地里扶植一两家样板,让全行业的其它商家都至少有一个对标的对象,都有一个努力的方向,而不至于全部都失望。殊不知,行业的绝大多数商家都在这个“努力”的过程中,赔着本还乐呵呵,但实际上是最多是赚了几声苦力似的吆喝。

三 电商买茶叶,就一定便宜吗?

纯电商茶企与传统茶企兼营型电商在所售卖的产品结构方面,有所不同。前者就是一个体系,因为它没有线下终端。所以,它们通常是直接针对网络购物用户的特点,开发相应的产品。从前面的电商“买家人群画像”不难看出这些消费者的基本模样,他们属于相对年轻群体的自饮市场,所以这些产品因为其原料用料等级可以更低,同时包装可以相对简化,原本就可以“看起来更便宜”。

而后者因为有线下终端,因为线上渠道经常会涉及到各种折扣,所以如果它只售卖线下终端的常规产品,则毫无疑问会带来价格冲突。为了解决这一问题,传统茶企兼营型电商通常需要专门开发线上销售的产品系列,而常规产品即便上线也只能标示与线下一致的零售价格,有的则干脆不上线常规产品。多数传统茶企的线下常规产品,侧重的是礼品市场以及中度和重度茶叶消费者甚至是发烧友市场,与线上购物群体购物时对产品的综合要求有明显不同。

也即,线上主销产品,与线下主销产品,其目标人群与市场定位通常有显著差异,从而导致产品的显著差异,而往往不是简单的价格高低的问题。

所以,如果是传统茶企兼营型电商出于推广或引流的需要,而限时限量较大力度的折扣售卖线下的常规产品,那可能就真的是一个捡便宜的机会——假如这个折扣力度是平时线下店铺所没有的话。这个时候,你遇到了可能就是赚了。

更多的情况是,迫于价格竞争的压力,众多厂商在线上销售的茶叶产品,可能存在虚标茶叶等级现象,也即你在网店买到的标注为特级原料的产品,可能只是一级甚至是二三级。这其实就是一个“降价——降品质”的循环。以次充好的结果,就是貌似便宜实则“昂贵”——离开了基本品质谈价格,又有何意义呢?

另外的情况是,线上网店中,虚标产地的各种名茶较为常见。比如,大量的“9块9包邮”,曾经导致了大量不是“安溪铁观音”的“安溪铁观音”充斥市场。又如,一两百块一斤的“金骏眉”和“正岩”武夷岩茶,等等。这一现象非常普遍。

更为严重的是,线上网店中还不乏各种明目张胆的售假。比如,各种售价两三百一斤的“老班章”普洱茶、一两百已经的“二十年老熟茶”。

这几种情况,实际上并不是便宜不便宜的问题,有些实际上是售假的问题。

低价,未必等同于便宜,因为它很有可能对应着更低质量的产品。

毕竟,商业有其基本规律。企业运营有其基本成本,产品生产与销售有其各种基本成本,需要基本的利润来覆盖其成本并保证能有利可图。类似“没有中间商赚差价”这样的广告,实际上在侮辱受众智商,并带有欺骗性,因为一是中间商的存在有其价值,二是没有人赚差价与你是否就真的让利给了消费者是两回事。

四 六点小结与建议

总而言之,笔者有如下几六小结与建议:

1. 电商只是一种渠道模式,无论是对于卖家还是买家,都不必然意味着“便宜”。

2. 对于消费者而言,不要一味追求低价,品质保障前提下的相对低价才有意义。

3. 对于企业而言,不要盲目推崇电商,而是结合企业自身的基本情况来考虑,如何将电商融合到自己的销售模式中。有些前几年大声吆喝的“电商企业”,现在也在开始强调要去掉自己的“电商”标签,比如某只松鼠。不管是线上还是线下,不管是电商企业还是非电商企业,都是在目前移动互联技术背景下的企业,无非是找准自己的定位,用好不断进步中的各种技术手段,提升自身的商业运营效率,组合好自己的生意模式。电商与非电商,无非都是商。做自己能做的,做自己能做好的,做自己能比别人做得更好的,而没必要今天学古今中外,明天学天南地北。

4. 不要轻易对标销售额排在前列的几家企业。一是可能基本模式与系统能力的差异;二是平台电商的最佳时间窗口已经过去;三是有些传统茶企兼营型电商的销售额靠前,基本都是在线下已经建立了较高的品牌知名度,从而“自带流量”,这反过来也可以看出品牌的价值;四是不排除有些企业在网络渠道上与线下渠道“争利”。五是不排除有些茶企在双十一期间以“你懂的”各种方式冲业绩要名声(大家就不要让我举例子了)。我这么说,不是要你去做一个“佛系”电商,而是建议大家不要盲目,以清楚思考和理性定位去开展自己企业的电商。

5. 对于大多数企业而言,电商的主要意义无非有三:一是标示价格,二是推广品牌,三是便利购买。

6. 目前茶叶礼品市场竞争同质化现象明显,而自饮型需求逐步扩大。从供给侧角度,企业应更积极主动去适应市场需求结构的这一变化。

来源:网络(如有侵权,请联系我们,立即删除)

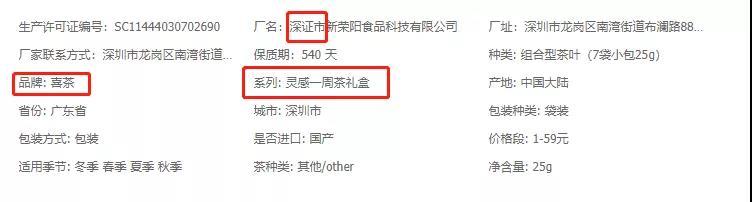

喜茶,作为网红茶饮的代表,受到众多消费者和投资人的追捧。上半年,其估值就高达160亿元,还将其创始人聂云宸送上《2020年胡润百富榜》。

从门店现制茶饮,到瓶装茶饮料和各种茶类产品,喜茶也没放过原叶茶市场机会。目前,其打造出的爆款茶叶产品为一周茶礼盒(拼配装)。

该产品日常售价48元,净含量25g,含有7种茶:绿妍(茉莉花茶,3g)、嫣红(红茶,3g)、金玉(乌龙茶,4g)、桂花绿(炒青绿茶和桂花窨制,3g)、金凤茶王(乌龙茶,4g)、知秋(乌龙茶,3g)、四季春(乌龙茶,3g)。

从产品定位上来看,茶叶品类还是脱胎于喜茶在门店售卖的现制茶饮。一周套餐的形式,减少决策成本,让消费者更方便,还有机会体验多个茶叶品类。此外,其一周套餐中茶叶产品取名和包装设计上也下了不少功夫。

这款产品主要销售渠道为喜茶官方旗舰店(天猫)和喜茶GO(微信小程序商城),单品月销量在2个平台并未有亮眼成绩,月销量在几千单水平。

为了让该茶叶产品在“2020年双11”期间破圈,昨晚进入薇娅直播间售卖。

到了薇娅直播间,喜茶这款茶叶产品价格也是被打下来了。购买第一件40元,第二件15元,购买2件产品,仅需55元,相当于5.7折。

直播期间,该款产品销量约9万件,以每件40元来估算,销售额约360万元。

即便是网红的喜茶,售卖茶叶也还是有较大挑战,也还存在破圈难题。加之,其原叶茶业务应该还是处于探索期,详情页的合作厂家名字都打错了。深证市新荣阳食品科技有限公司,将“深圳”错写为“深证”。

这个小错误从茶叶产品上线一直都存在,某种程度上也说明运营粗放,没有太多的人员和预算来保证这种细节(详情页)规范。

对于原叶茶经营,传统茶叶行业的人该如何看待喜茶?在笔者看来,抱着开放的心态,拆解这类茶饮品牌产品和营销策略,不失为一个学习、进步好机会。

后记

昨晚,薇娅直播间还上线一些“茶”类产品。

与喜茶不一样,奈雪带到薇娅直播间产品是到店消费的茶饮和软欧包,而不是旗下原叶茶。奈雪的茶,下午茶B套餐(2份茶饮+1份面包),原价69元,直播间到手价56元,直播期间销量约7万,销售额约为392万元。

农夫山泉,东方树叶无糖茶饮料(茉莉花茶,15*500ml),原价78元,直播间到手价56元,直播期间销量约3万,销售额约为168万元。

艺福堂,元气三宝茶(红枣桂圆枸杞茶,150g),原价29.9元/件,直播间单件到手价26.9元(拍4件到手42.8元),直播期间销量约30万,销售额约为807万元。

值得注意的是,农夫山泉在薇娅直播间仅短暂上架商品,直播完之后,农夫山泉将直播促销商品购买链接从农夫山泉官方旗舰店下架。其他3家(喜茶、奈雪和艺福堂)虽未下架商品,但对应产品购买链接里的价格和福利也做了大幅调整,撤掉直播期间优惠。

这也意味着,在直播和电商融合深度持续推进的情况下,追求短期销售流量和长远品牌利益的平衡将变得越来越重要。