11月17日至20日,2020年中国茶业经济年会在云南省西双版纳州勐海县举办。到今年,中国茶业经济年会已经举办16届。期间,中国茶叶流通协会发布一系列榜单:

包括:2020年度茶业百强县名单,“十三五”茶业发展十强县,2020年度茶业品牌建设十强县,2020年度茶业生态建设十强县,2020年度茶业百强企业名单,2020年度茶业百强企业(前十强),2020年度茶业创新十强企业,2020年度茶业社会责任十佳企业,2020年度茶业新锐十强企业。

其中,最值得关注榜单是年度茶业百强企业(前十强)。今天的内容,就带大家来看看2015—2020年度茶业十强企业。

1.天福(开曼)控股有限公司

2.湖南省茶业集团股份有限公司

3.中国茶叶有限公司

4.安徽省茶叶进出口有限公司

5.北京张一元茶叶有限责任公司

6.华茗园茶业股份有限公司

7.萧氏茶业集团有限公司

8.湖南湘丰茶业有限公司

9.安徽省六安瓜片茶业股份有限公司

10.四川省茶业集团股份有限公司

1.中国茶叶有限公司

2.湖南省茶业集团股份有限公司

3.天福(开曼)控股有限公司

4.安徽省茶叶进出口有限公司

5.北京张一元茶叶有限责任公司

6.湖南湘丰茶业有限公司

7.华茗园茶业股份有限公司

8.安徽省六安瓜片茶业股份有限公司

9.四川省茶业集团股份有限公司

10.武夷星茶业有限公司

1.天福(开曼)控股有限公司

2.湖南省茶业集团股份有限公司

3.中国茶叶有限公司

4.萧氏茶业集团有限公司

5.北京张一元茶叶有限责任公司

6.湖南湘丰茶业有限公司

7.华茗园茶业股份有限公司

8.四川峨眉山竹叶青茶业有限公司

9.四川省茶业集团股份有限公司

10.武夷星茶业有限公司

1.湖南省茶业集团股份有限公司

2.天福(开曼)控股有限公司

3.北京张一元茶叶有限责任公司

4.湘丰茶业集团有限公司

5.浙江华茗园茶业有限公司

6.北京小罐茶业有限公司

7.萧氏茶业集团有限公司

8.四川峨眉山竹叶青茶业有限公司

9.湖南华莱生物科技有限公司

10.武夷星茶业有限公司

1.湖南省茶业集团股份有限公司

2.天福(开曼)控股有限公司

3.四川峨眉山竹叶青茶业有限公司

4.浙江华茗园茶业有限公司

5.湘丰茶业集团有限公司

6.北京张一元茶叶有限责任公司

7.北京吴裕泰茶业股份有限公司

8.黄山小罐茶业有限公司

9.萧氏茶业集团有限公司

10.武夷星茶业有限公司

1.湖南省茶业集团股份有限公司

2.天福(开曼)控股有限公司

3.浙江华茗园茶业有限公司

4.四川峨眉山竹叶青茶叶有限公司

5.湘丰茶业集团有限公司

6.北京张一元茶叶有限责任公司

7.北京吴裕泰茶业股份有限公司

8.华祥苑茶业股份有限公司

9.萧氏茶业集团有限公司

10.武夷星茶业有限公司

从连续6年国内十强茶叶企业榜单,可以看到哪些信息?

该榜单为自主申报,中国茶叶流通协会牵头评估,一些茶企并未积极参与。比如,就算今年茶业经济年在勐海县举办,云南大益茶业集团有限公司也暂未参与。其营业收入不可小觑,欧睿信息数据统计显示,2018年大益茶类销售额约为7.718亿美元。安徽省茶叶进出口有限公司在2015和2016年度参与,近几年未参与榜单排名。

流通协会公告称:依据公司法和证券法,对预备上市公司信息披露的相关规定,部分茶叶企业未参与当年度企业信息调查。中国茶叶股份有限公司、八马茶业股份有限公司可能符合上述情况。但普洱澜沧古茶股份有限公司也在上市辅导,还于今年7月份公布招股说明书,依然参与榜单评选,2020年排在第18位。

上榜企业还是有些神秘,特别是华茗园、湘丰、萧氏和华莱。仅有天福为港股主板上市公司(06868.HK),2014—2019年度营业总收入分别为16.89亿元、15.18亿元、14.85亿元、15.77亿元、16.36亿元、17.97亿元。值得注意的是,榜单仅公布前十排名,但未配合公布具体营业收入、纳税等数据,也未以相应指数形式来对企业排名先后进行量化展示。

连续6年十强上榜茶叶企业,除了小罐茶,其余公司都是成立10年以上,成立最早的自然是中国茶叶股份有限公司。有意思的是,小罐茶2018年以“北京小罐茶业有限公司”参与排名,排在第6位;2019年,更换公司主体参加榜单排名,黄山小罐茶业有限公司排在第8位;2020年,黄山小罐茶业有限公司掉出前十强,排在第12位。

从榜单排名企业进退来看,湖南省茶业集团股份有限公司和天福(开曼)控股有限公司表现优秀且稳定。近3年,湖南茶业排第1,天福排第2。表现最稳定是武夷星茶业有限公司,连续5年排在第10位。四川企业表现差异大,2017年四川峨眉山竹叶青茶业有限公司和四川省茶业集团股份有限公司是第7和8。但近3年竹叶青稳中有进,川茶集团已经掉出前十。

不可否认,十强茶企榜单还有一些遗憾。但瑕不掩瑜,榜单还是对行业有一定价值。

当前,茶叶江湖处于战国时期。一份有价值的榜单,有助于茶叶产业形成良好的风气,既代表着茶叶江湖经营者的故事,也会对茶叶产业发展起到积极助推作用。

你怎么看“十强茶企”榜单?

注:文中十强茶企为中国茶叶流通协会评选。

新茶饮,是年轻群体接触传统茶的桥梁,反过来,传统茶深厚的文化底蕴等也能助力新茶饮在创新路上平顺疾驰。因此,新茶饮与传统茶饮的碰撞,既是茶行业内部取长补短的路径,更是两者焕新升级的渠道所在。

2024年,新茶饮进入“战国时代”,破旧立新已是大势所趋,传统茶行业的风口逐渐显露。为从新茶饮市场中寻求传统茶行业的破圈之道,“说茶”推出:从“新”看茶业——新茶饮系列专栏。此篇聚焦新茶饮的门店情况进行探讨。

新茶饮升维战正在打响,门店作为品牌的角力主场,其发展现状被重点聚焦。

4月23日,现制新茶饮品牌“茶百道”在港交所主板挂牌上市,以15.74港元开盘价破发10%开场后持续走低,盘中最大跌幅达到了38%。茶百道上市表现不如预期,新茶饮行业的发展路径或将被重新考量。

△茶颜悦色无锡南长街聖塘里游园会店(图片来源:赢商网)

新茶饮品牌与传统茶企同隶属于茶行业,新茶饮领域中的增长点,往往与传统茶企的发展同频共振。现如今,为抢占市场蛋糕,新茶饮卷上市、卷出海、卷联名等,可谓是各出奇招。值得注意的是,在新茶饮“卷”的过程中,各项门店部署策略贯彻始终。为乘其发展东风,给茶界带来参考借鉴。“说茶”特从新茶饮的门店现状做深入研讨,寻得新茶饮品牌获取增量的关键所在。

走入“万店时代”

新茶饮门店怎么样了

根据各大新茶饮品牌招股书数据,截至2023年前三季度,茶百道GMV(商品交易总额)为125亿元,古茗GMV为138亿元,蜜雪冰城达154亿元等。新茶饮消费规模整体稳定增长,行业渐入“红海”。内质化竞争下,为品牌带来大量曝光价值的门店,始终是新茶饮站稳市场的关键。

放眼整个新茶饮市场,众多品牌仍选择通过开设门店来扩大市场版图,除发力直营门店外,开放加盟也是扩张规模的重要方式。今年伊始,便已有多个新茶饮品牌相继调整加盟政策:

1月初,喜茶公布2024年三项最新优惠政策:一季度签约的新店,合作费全免;上半年签约并开业的门店,合伙人每开满3家门店可获得6.6万装修补贴;2024全年,开业满一个月的门店(含2023年开业),当月满足相关标准门店可获得业绩保底补贴。

今年春节,沪上阿姨调整优惠政策,针对新加盟商,可减免加盟费用6000元至16600元不等。

2月28日,奈雪的茶公布2024年加盟新政策。奈雪官方小程序中“奈雪的茶合伙人”版块显示,奈雪单店投资预算调整为58万元起。此外,2024年6月30号前完成签约的加盟店,还可享受单店6万元营销补贴。

3月6日,乐乐茶公布最新加盟战略,加盟费、品牌管理费不变,但总部会给予一定“补贴,开一家不超过50平的门店,35万元总部就“包干”;最低29万元就能开出一家30平方米店铺。此外,开设3家及以上门店,根据年度实际订货金额给予5-7个点的补贴。

……

加盟政策的优惠力度不断扩大,吸引更多商家入局新茶饮品牌,为行业生意“加热”。落地于新茶饮门店情况,是否会因为加盟伙伴的增多得到长期发展?

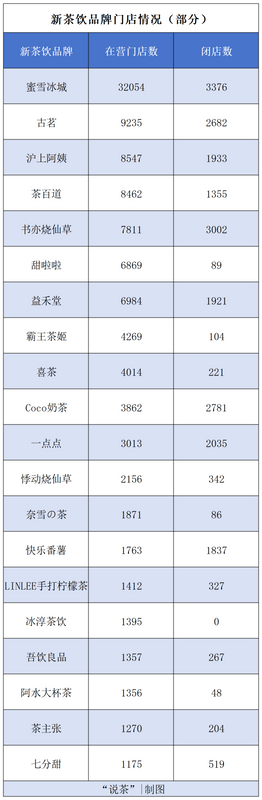

△数据来源GeoHey|极海品牌监测,按现营门店数排序统计时间截至4月24日

“说茶”整理统计门店数量排名前20的新茶饮品牌发现,截至4月24日,蜜雪冰城在营门店数为32054,为新茶饮唯一“万店品牌”。古茗、沪上阿姨等品牌也紧随其后,争相进入“万店”队伍。

尽管新茶饮在营门店整体数量较为可观,但其闭店数同样需要重视。仅从表格整理的品牌来看,数据显示,一点点等茶饮品牌的开店数与闭店数的差距不足一千,快乐番薯的闭店数甚至超过开店数,更不用说一些比较小的品牌可能会出现“组团式覆灭”的情况。可见,门店扩张虽是新茶饮抢占市场份额的首要路径,但只追求数量是不够的,门店发展的可持续性才是延续品牌生命周期的关键。

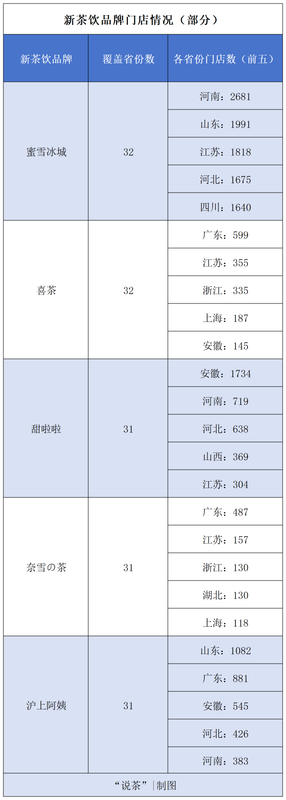

从另外一种角度看,门店商圈覆盖面也是探究门店情况的重要指标。为此,“说茶”从门店覆盖面排名靠前的五家新茶饮品牌出发,将其在各省份中的门店数做展示。

△数据来源窄门餐眼,按覆盖省份数排序统计时间截至4月24日

当下,新茶饮门店覆盖面愈发广阔且几乎覆盖全地域。表格显示,尽管大部分新茶饮品牌的门店数量在某一省份一骑绝尘,但在其他省份的分布上,门店数量的差距较小,呈现出一种相对均衡的发展态势。同时,《2023新茶饮研究报告》显示,四线(30%)及五线城市(36%)新茶饮外卖订单量增速高于新一线至三线主体市场(28%)。由此可知,新茶饮品牌的市场布局面向全国,并将下沉市场视为关键领域。

从新茶饮业态

窥见茶行业发展形势

坚守与创新,是传统茶企在时代浪潮中谋得发展的方法论。新茶饮赛道作为消费市场的焦点,蕴含着诸多新机遇。从上述新茶饮门店现状中,可知,消费覆盖面、下沉市场等,均是新茶饮赛道现今形势的关键词。将这些关键词运用于传统茶品牌上,或可窥见茶行业的实体经济业态。

联合多方,释放红利

茶行业洗牌加速,发展不进则退。新茶饮品牌通过调整加盟政策释放红利,本质上是赢得合作伙伴共同入局。为在“市场抢位战”中拔得头筹,传统茶企延续圈地扩张打法的同时,联合多方优势,夯实品牌发展根基。

从武夷星成立企业、加盟商、科研机构三方联合的武夷星大红袍产业联合体,共享高质量生产资料、共享集中采购资源等,到中茶厦门公司同厦门万仟堂茶器签订战略合作协议,协力探索“茶”与“器”的融合新路径等,茶行业不断打破边界障碍,进入行业以外的领域谋发展。传统茶企与各方协同,抢占市场份额,不仅“组好局”还能“下好棋”。

△“武夷星大红袍产业联合体”项目启动仪式(图片来源:武夷星)

扩大消费人群

将门店的覆盖范围拓展至全国乃至海外领域,是新茶饮为揽获更多消费受众所实施的举措,传统茶企亦然。为赢得更多市场份额,茶品牌打破空间限制,持续将茶业市场的触角外延。

论起扩大消费人群,发展线上电商以及将目光聚焦于多元市场,无疑是抢占份额的两大抓手。在线上,无论是八马茶业、大益茶等传统茶企,还是以电商起家的白茶品牌白大师,均借助网上购物、直播等渠道,构筑茶企和消费者直连的模式;在线下,我们可以看见,华祥苑、中茶福建等民族茶品牌,屡次登上国际舞台,展现中国茶的品牌自信,惊艳世界。一系列组合拳的打出,持续扩大茶品牌的宣传覆盖面,让中国茶获取更多消费者的青睐。

△2020年4月9日,鹤峰县鑫农茶业有限公司工作人员直播采茶图片来源:新华社(杨顺丕|摄)

掘金下沉市场

在一二线城市市场饱和的情况下,下沉市场已成为茶行业的新蓝海。为在下沉市场大杀四方,茶品牌从调整价格、将茶品改良为便捷的生活茶,到将茶叶消费场景进行优化,以打入下沉市场。

从高端小众人群下沉到主流饮茶人群和年轻人,茶品牌总能根据市场反应快速调整营销策略。除设定不同价位茶叶的举措外,茶企更是在产品上大做功夫。如小罐茶推出了全新产品线——小罐茶·悦系列生活茶,以更贴合年轻消费者审美喜好的选品和设计,拓宽小罐茶的消费场景。与此同时,近两年,围炉煮茶、围炉冰茶及罐罐烤奶等应时而生,将消费受众所推崇的性价比、体验感、养生等流行因素融合为一体,这些消费场景遍布于各种小摊位,也将成为茶行业迈入下沉市场的关键一步。

△围炉冰茶(图片来源:余杭文旅)

众所周知,传统茶企与新茶饮品牌之间存在多个共通点。现如今,茶百道上市遭遇滑铁卢,对于传统茶品牌而言,是风口,更是变革的重点方向。从新茶饮门店情况所披露的形势中获得参考价值,在互相借鉴中谋得发展,无论是新茶饮还是传统茶企,都能得以在未来中,走出更为稳健的步伐。

来源:说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除

日前,第31届世界大学生夏季运动会圆满举办,体育赛事热度逐步走向高潮,随之即来的第19届亚洲夏季运动会将为体育界注入新的活力。国际体育赛事热潮居高不下,城市乡镇“村BA”“村超”同样燃爆赛场,今年5月贵州榕江县接待游客超107万人次,实现旅游综合收入超12亿元。

△图片来源:新华网

从国际到城市乡镇,一场场体育赛事的背后不仅是激情与汗水,健康与活力,更是市场经济增量的表现。面对体育赛事的健康驱动,茶行业也洞察到联动发展的可能性。纵观茶行业今年营销造势路径,茶与体育的边界感愈发模糊,那么今年会是茶+体育营销的“爆发之年”吗?

01

“茶+体育”营销造势

以点带面触动大众

近年来,越来越多的政府企业借助体育营销造势,为产业、品牌衍生出差异化效应。体育营销的造势现象大致可以梳理为“人、货、场”,即代言合作、产品联名、活动造势等,使产业与品牌精准定位用户,拓宽圈层带动消费,实现1+1>2的效果,在商业价值上取得正向收益。譬如,小米、安慕希、OLAY、瑞幸等品牌都与体育运动员开展过相关合作;2022福鼎白茶“超越梦想”主题活动、第五届“福鼎白茶杯”闽浙边界男子篮球联赛暨首届“茶BA”(TBA)相关活动举办,为当地产业创造出双向融合的佳话。

△第五届“福鼎白茶杯”闽浙边界男子篮球联赛暨首届“茶BA”(TBA)决赛

体育触动大众,于茶企而言也是一项跨界营销的典范。

今年7月,华祥苑获得弗若斯特沙利文“茶行业门店数量3600家全国第一”认证,成就了华祥苑全国第一的“冠军基因”。与此同时,华祥苑将目光投向了奥运会游泳冠军孙杨、亚运会赛艇冠军周国洋,将“冠军基因”紧密地联系在一起。

突破常规,造就国际化品牌,华祥苑从高尔夫茶品牌破圈。岩谷·正岩茶联动高尔夫圈层,创新打造高尔夫茶品牌,一店双核,打造高尔夫文化和茶文化同频共振的多功能社交空间。

△“冠军时刻·国缤茶”冠军之路启动仪式

△“岩谷·正岩茶”产品

品品香聚焦茶与体育两大高端圈层,推出品品香x2023年中国网球公开赛系列联名新品,延续品品香对白茶品质的不断探索、匠造,重视新时代康养需求,和体育人群定位不谋而合。

△品品香x2023年中国网球公开赛联名新品发布

自2011年起,大益连续12年举办“TBA篮球联赛”,2020年,冠名CBA十冠王广东宏远男篮。在“茶文化+体育大健康”的合作上,大益取得了开创性的突破,身心力行推动茶文化、体育产业和全民健身的发展。

△“北京嘉木源杯”TBA篮球联赛图片来源:大益茶

02

体育消费或将加剧

茶企如何从品牌挖掘布局思路

日前,《关于恢复和扩大消费的措施》发布,举办体育赛事活动、遴选确定体育消费试点城市等相关条例出现,体育产业将会在国民生活中扮演着重要的角色。不仅如此,从上述的案例中可以看到“茶+体育”的营销造势并非今年开始出现,或许是宏观环境优化、系列政策推动以及体育产业持续进阶等“节点”的相遇让行业频频衍生出跨界思路加以布局。在此背景下体育产业的壮大指日可待,相关营销也会成为兵家必争。那么如何深耕体育营销这道命题,茶企可以从其它品牌身上学到什么?

从“老玩家”中学习体育营销的长期主义

伊利集团曾在公开平台表示,伊利的奥运身份在行业里,消费者认知中排名第一。在体育营销方面,秉承长期主义势态,伊利集团已连续17年与奥运会携手,为全球奥运健儿提供产品与服务。此外,从2019年起伊利就成为CBA联赛的官方合作伙伴,合作关系长达八年。在冬奥宣传上,伊利结合春节与冬奥节点联合营销,线上媒介,线下渗透,微博、抖音、视频、终端卖场等等全矩阵全方面造势,同时伊利联动冬奥还推出15款北京冬奥冰墩墩版限定版包装牛奶。

△图片来源:伊利

《营销的16各关键词》中提到,人们95%的消费行为直接来自于习惯。而习惯正是在重复中诞生,在品牌造势层面,重复与长期可以是重复一种精神内在,让人认同也与时俱进的思想。上述伊利布局体育营销案例只是冰山一角,但伊利长期聚焦体育层面,传达伊利品质与体育精神的势头不变,茶行业在布局体育营销时不妨深思“重复与长期”,或许能在策略中衍生出新的见解。

以互联网为媒介,提高体育营销渗透

安慕希官宣斯蒂芬·库里成为品牌代言人,#库里到来感觉全开#相关话题在社交平台上持续火爆,带来热度效应;阿迪达斯在世界杯期间,在抖音发起“足球还是这么好”活动,结合挑战赛、视频、任务等形式触达足球爱好者并在该圈层中强化阿迪达斯品牌记忆与露出。

在“万物皆可联动”的互联网层面,跨界造势便捷与效率是可观的,因此以互联网为媒介,开展相关话题讨论互动关联消费者是营销的大势所趋。此前,八马茶业、瑞幸咖啡、书亦烧仙草等茶品牌也布局过相关玩法。

△图片来源:八马茶业(中),书亦烧仙草小程序(左),瑞幸咖啡(右)

不难发现,全矩阵全方面的渗透造势起到的聚合效应是向好的,但对于茶企来说要衡量品牌的定位,结合渠道和实力综合考量,不能盲目投入,可以聚焦一个或多个层面进行长期、重复,以点带面进行营销造势联结消费者,不过也要切记关注市场经济与消费者的反响情况,再进行大众传播。譬如,伊利在终端卖场实现高覆盖、高频度、共振式传播,茶企也可以参考单个渠道的全面铺设;联结消费者方面,阿迪达斯的任务性视频玩法也是一个可借鉴模式,既富含趣味娱乐性,又能将品牌不间断传播,实现范围覆盖。因此,茶企想通过体育掀起一波热潮,精准用户,站稳市场还需持续深思再行铺设。

来源:说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除