2020年中国茶叶进出口增长受阻

我国是茶树的原产地,是世界上发现和利用茶树最早的国家。改革开放以来,茶叶行业已逐渐成为主产区农村经济的重要行业和出口创汇的优势农业行业,备受国家重视。

2019年,我国不仅是世界第一大茶叶种植国、世界第一大产茶国,还是全球茶叶出口的主要国家。2020年,受新冠肺炎疫情影响,中国茶叶进出口增长受阻,贸易形势也发生了一定程度的改变。

1、中国茶叶行业进出口现状:出口为主

2017-2019年我国进出口总量呈上涨趋势,2019年中国茶叶出口数量达36.66万吨,同比2018年增长0.5%;进口量4.56万吨,同比增长19.3%。我国茶叶出口规模远大于进口规模。

2020年受新冠肺炎疫情影响,国际物流不畅,企业开工延迟,中国茶叶对外业务遭受阻滞,进出口量都出现了下滑。

截止至2020年底中国茶叶出口量累计达到34.88万吨,比2019年全年减少1.77万吨,同比减少4.86%,这是自2014年以来,中国茶叶出口量首次出现下降;茶叶出口金额累计达到20.38亿美元,比2019年增加0.18亿美元,同比微增0.89%。

2、中国茶叶细分产品进出口分析

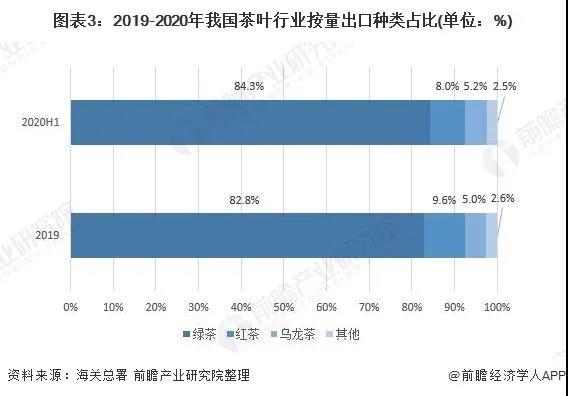

我国出口的主要茶叶品类包括绿茶、红茶、乌龙茶、普洱茶和花茶,2019-2020年,绿茶是主要茶叶出口品类,2019年中国绿茶出口达30.39万吨,占出口总量的82.8%。2020年底绿茶出口量占比提高到了84.1%。

我国进口茶叶中主要产品为红茶。2019年红茶进口量为3.64万吨,占总量的79.9%;2020上半年我国红茶进口比例变化不大,占比80.2%。

2019到2020上半年我国茶叶进出口均价均出现了整体下滑,但是,红茶的进出口均价却出现了逆势上升。2020年上半年我国茶叶出口均价为每千克5.22美元,进口均价为每千克2.54美元;红茶的出口均价从每千克9.91美元增长到了每千克12.14美元,进口均价从每千克3.46美元增长到了每千克3.7美元。反观其他主要茶种例如绿茶、乌龙茶的进出口均价都出现了一定幅度的下降。

3、中国茶叶行业进出口地区分布现状

从出口省市来看,近几年中西部地区发展较快,中国茶叶出口省市向中西部战略转移的趋势明显。具体来看,浙江省继续保持领先,上半年茶叶出口7.8万吨,占全国茶叶出口总量44.4%,同比下降1.1%;其后四位依次是安徽省、湖南省、福建省、湖北省,茶叶出口量分别为3.1万吨、1.7万吨、1.2万吨和8,205吨。其中,安徽省、福建省、湖北省茶叶出口实现逆势增长,同比分别上升17.8%、6.7%和4.7%。

2019年我国茶叶出口六大洲129个国家和地区。亚洲和非洲是我国最主要的茶叶出口市场,合计占出口总量和出口总额的80%以上。按量排序,主要出口国家有依次是摩洛哥、乌兹别克斯坦、美国和加纳,摩洛哥占出口总量的22.7%;

2020年上半年,我国对摩洛哥、乌兹别克斯坦、加纳等国的茶叶贸易总体稳定且呈不同程度增长;对美国的茶叶出口大幅下滑,同比下降了33.4%。在当地严峻的疫情形势下,物流不畅、需求不稳以及实施入境货物管控措施等是影响茶叶订单执行或新订单萎缩的主要因素。

2019年按进口量,印度和斯里兰卡是我国进口茶叶的主要供应国,分别按进口量占比30.8%和29.5%,其次是越南、印度尼西亚和肯尼亚等其他国家和地区。

2020年上半年源自斯里兰卡和印度的茶叶进口量分别为5328吨和4122吨,同比分别下降为19.1%和19%,占我国上半年茶叶进口总量的30.8%和23.9%。

4、中国茶叶行业进出口趋势展望

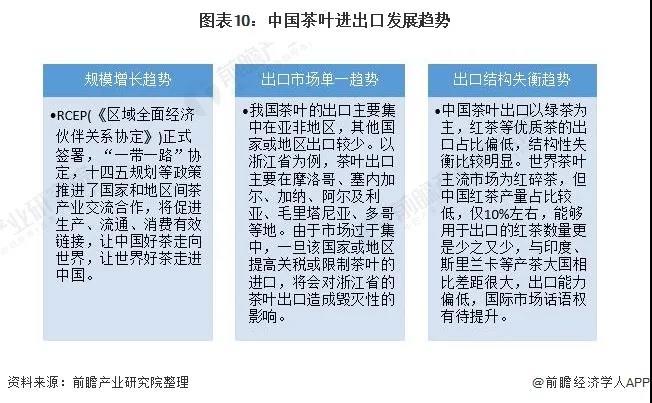

虽然2020年全球被疫情席卷使得茶叶进出口规模受到了比较大的影响,但是由于政策利好等方面,在未来茶叶进出口规模还是有望增加,但是茶叶进出口的市场单一和结构失衡现象会继续保持下去。

以上数据及分析于前瞻产业研究院发布的《中国茶叶行业产销需求与投资预测分析报告》。

文章来源:前瞻产业研究院,如有不妥请与我们联系删除

2019年,我国不仅是世界第一大茶叶种植国、世界第一大产茶国,还是全球茶叶出口的主要国家。2020年,受新冠肺炎疫情影响,中国茶叶进出口增长受阻,贸易形势也发生了一定程度的改变。

1.茶叶行业进出口现状:出口为主

2017-2019年我国进出口总量呈上涨趋势,2019年中国茶叶出口数量达36.66万吨,同比2018年增长0.5%;进口量4.56万吨,同比增长19.3%。我国茶叶出口规模远大于进口规模。

2020年上半年,受新冠肺炎疫情影响,国际物流不畅,企业开工延迟,中国茶叶对外业务遭受阻滞,进出口量都出现了下滑。2020年上半年,出口总量下降,为17.6万吨,同比下降1.7%;出口总额为9.94亿美元,同比减少7.7%。 图片描述

图片描述

2.细分产品进出口特点分析

我国出口的主要茶叶品类包括绿茶、红茶、乌龙茶、普洱茶和花茶,2019-2020年,绿茶是主要茶叶出口品类,2019年中国绿茶出口达30.39万吨,占出口总量的82.8%。2020年上半年,绿茶出口量占比提高到了84.3%。

我国进口茶叶中主要产品为红茶。2019年红茶进口量为3.64万吨,占总量的79.9%;2020上半年我国红茶进口比例变化不大,占比80.2%。

2019到2020上半年,我国茶叶进出口均价均出现了整体下滑,但是,红茶的进出口均价却出现了逆势上升。2020年上半年,我国茶叶出口均价为每千克5.22美元,进口均价为每千克2.54美元;红茶的出口均价从每千克9.91美元增长到了每千克12.14美元,进口均价从每千克3.46美元增长到了每千克3.7美元。反观其他主要茶种例如绿茶、乌龙茶的进出口均价都出现了一定幅度的下降。 图片描述

图片描述

3.进出口地区分布现状

从出口省市来看,近几年中西部地区发展较快,中国茶叶出口省市向中西部战略转移的趋势明显。具体来看,浙江省继续保持领先,上半年茶叶出口7.8万吨,占全国茶叶出口总量44.4%,同比下降1.1%;其后四位依次是安徽省、湖南省、福建省、湖北省,茶叶出口量分别为3.1万吨、1.7万吨、1.2万吨和8,205吨。其中,安徽省、福建省、湖北省茶叶出口实现逆势增长,同比分别上升17.8%、6.7%和4.7%。

2019年我国茶叶出口六大洲129个国家和地区。亚洲和非洲是我国最主要的茶叶出口市场,合计占出口总量和出口总额的80%以上。按量排序,主要出口国家依次是摩洛哥、乌兹别克斯坦、美国和加纳,摩洛哥占出口总量的22.7%。

2020年上半年,我国对摩洛哥、乌兹别克斯坦、加纳等国的茶叶贸易总体稳定且呈不同程度增长;对美国的茶叶出口大幅下滑,同比下降了33.4%。在当地严峻的疫情形势下,物流不畅、需求不稳以及实施入境货物管控措施等是影响茶叶订单执行或新订单萎缩的主要因素。

2019年按进口量,印度和斯里兰卡是我国进口茶叶的主要供应国,分别按进口量占比30.8%和29.5%,其次是越南、印度尼西亚和肯尼亚等其他国家和地区。

2020年上半年源自斯里兰卡和印度的茶叶进口量分别为5328吨和4122吨,同比分别下降为19.1%和19%,占我国上半年茶叶进口总量的30.8%和23.9%。

4.进出口趋势展望

虽然2020年全球被疫情席卷使得茶叶进出口规模受到了比较大的影响,但由于政策利好等方面,在未来茶叶进出口规模还是有望增加,不过茶叶进出口的市场单一和结构失衡现象会继续保持下去。

来源:前瞻产业研究院

光阴荏苒,岁月如歌,转眼间,又到金秋。经过前期缜密的数据统计,专家严格的分析评审,汇聚行业智慧、展现时代风采的《2018中国茶叶行业发展报告》业已集结成册,将在第十四届中国茶业经济年会期间首发。

该报告以习近平新时代中国特色社会主义思想为指导,牢固把握乡村振兴、品牌建设、诚信体系三大茶行业要点工作,结合对外开放、食品安全、经济转型等时代热点,在传承既往成功经验的基础上又有所创新,不仅表现在谋篇布局上,也表现在内涵挖掘上,同时注重了更贴近行业实际,把握时代的律动。

《2018中国茶叶行业发展报告》共设定综合报告、乡村振兴、品牌战略、诚信建设、贸易流通、一带一路、科技发展、食安标准、新经济、相关产业、附录十一部分,计二十二章,27万余字。

其中,第一部分《综合报告》,包括两章:第一章是《2017世界茶叶产销形势发展报告》,数据主要源自国际茶叶委员会的2017年报告;第二章是《2017中国茶叶产销形势发展报告》,由中国茶叶流通协会综合农业部、国家统计局及本会相关数据,对2017年中国茶叶产销情况进行分析与解读,并对2018年的茶叶产销趋势进行预判。

第二部分《乡村振兴》则包括了《2017中国重点产茶县发展报告》、《2017中国各主产茶省发展报告》、《2017中国茶业乡村振兴发展报告》三章,内容分别为全国重点产茶县发展情况,中国大陆除西藏甘肃以外的17个茶叶生产省(自治区、直辖市)和北京市、山西省2个茶叶主销区的2017年度茶业报告,以及全国产茶县乡村振兴战略的贯彻实施情况,内容涵盖广、信息量丰富。

第三部分是《品牌战略》,设置了两个章节,分别围绕茶业品牌和茶业集群品牌的建设进行深入讨论。

第四部分《诚信建设》,则对中国茶业诚信体系建设的现状进行了解读,对未来进行了描绘,还列举了相关法律法规。

第五部分《贸易流通》,编者将茶业电子商务和茶馆两种流通新旧业态进行对比,旨在见微知著,客观展示茶业流通现状。

第六部分《一带一路》设置两个章节,分别讲述中国茶叶进出口情况和一带一路沿线国家茶产业发展情况。

第七部分是《科技发展》,聚焦茶行业新业态,从科技发展、深加工、新式茶饮三个章节展示茶产业科技进展,以及新技术新标准所带来的新业态。

第八部分《食安标准》,聚焦广大消费者最为关心的食品安全问题,较为系统地阐述了茶叶食品安全和标准建设的新进展。

第九部分《新经济》,编者放眼未来,从大数据、资本运营两方面谋划茶产业在数字经济时代与资本经济时代的发展方向。

第十部分的《相关产业》,主要围绕茶配套和紫砂茶具行业进行了解读,真实客观地反映了相关领域的新格局、新发展。按照惯例,本书的最后部分依然是附录,记录2017年中国茶叶行业的重大事件,提供相关茶产业数据以及中国茶业指数等内容。

以上就是对整部报告的简介,相信老读者们已经可以比较清晰地了解到本年度报告由以往的异同。

(文章部分配图为往届中国茶业经济年会现场图)