12月24日,河南省茶叶商会向社会发布了《2021河南省茶叶流通领域市场调查报告》,《报告》从调查背景、发展状况、发展趋势三个方面对河南省2021年茶叶市场进行了总结。中华合作时报·茶周刊全媒体记者注意到,河南省作为全国人口第三大省份和茶叶消费大省,《报告》具有重要价值,对茶叶产区政府推广公共品牌、茶叶企业推广产品品牌提供了导向,这也是河南省首次发布的关于茶叶消费市场的调查报告。

一

调查背景及方法

截至2020年底,河南省茶园面积240余万亩,比2019年增长17.59%;茶叶总产量8.1万吨,比2019年增长7.6%;实现产值137.4亿元,比2019年增长12.29%;茶叶出口7425吨,创汇5300余万美元;茶叶从业人员达135万之众,2020年全省涉茶产业产值约300亿元,全省茶产业发展势头良好。

河南省具有天然优质的储运环境和发达的物流体系,正逐渐成为全国茶叶“南茶北销”的重要集散地,茶叶流通领域市场发展繁荣,仅郑州地区就有22家茶叶集中交易市场,省内各地区、县市茶叶经济也有长足发展。

在持续两年的“全民抗疫”中,河南省茶产业发展遭遇了空前挑战。在疫情的影响下,省内诸多茶叶交易市场和门店封闭带来的租金压力;疫情防控新常态下的门店客流下降;仓储、物流、用工等成本的增长;疫情反复造成的市场保守情绪。线上直播等新型营销业态的发展困惑等都对省内茶叶流通领域的发展带来巨大冲击。

为更好的服务全省茶产业发展大局,理清茶叶流通领域发展现状,探寻茶经济发展趋势,河南省茶叶商会在全省范围内开展了“河南省茶叶流通领域现状调查”,以期发现全省茶商经营状况、面临的困难和诉求,及时发现突出问题,引领寻找解决方法,探寻河南省茶饮流行趋势,共同推动全省茶叶流通领域健康发展。

本次调查主要面对河南省内的茶叶批发、零售、茶馆、新式茶饮等多形态的茶叶经营者,主要就经营者基本情况、经营门类、模式、规模及经营中遇到的问题等方面展开调查。采用线下问卷、线上问卷、独立咨询等方式,共收到有效调查抽样问卷1866份,符合统计学上研究结果对样本数量的要求。

二

茶叶流通状况

1

茶企规模

截止2020年,河南省共注册涉茶企业49698家,其中,个体工商户28558家,占57.46%;公司21140家,占42.54%。在全省涉茶企业中,企业注册资金规模在10万元以下22799家,占比45.87%;注册资金100万元以上的企业16472家,占比33.14%。

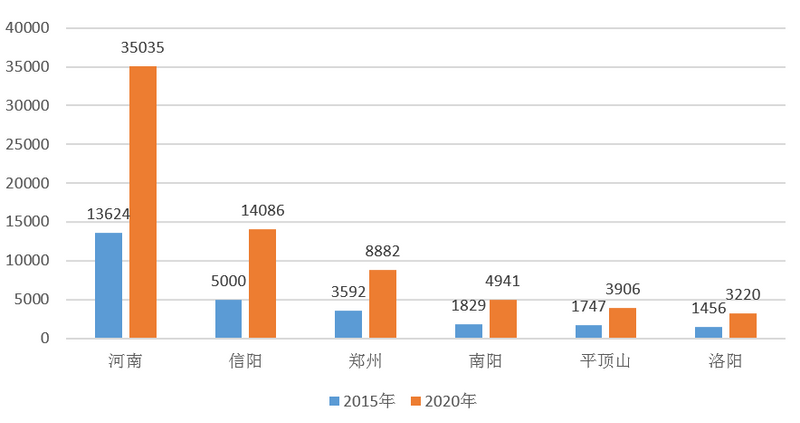

2020年河南省涉茶企业注册数量前七名城市

全省涉茶企业按照注册数量排名,2000家以上的地市依次为:信阳14086家、郑州8882家、南阳4941家、平顶山3906家、洛阳3220家、周口2392家、商丘2116家。信阳是河南省主要产茶区,茶企数量在在全省占绝对优势。其余地市与河南省去年GDP排名前五名城市依次为郑州市、洛阳市、南阳市、许昌市、周口市呈现出高度一致性,同时与最新的人口普查数据中河南省常住人口排名前五名依次为:郑州市、南阳市、周口市、商丘市、洛阳市高度吻合。

河南省及涉茶企业前五名城市发展比对图

按照发展速度来看,全省涉茶企业成立数量前5名的城市为例,2015年,信阳5000家、郑州3592家、南阳1829家、平顶山1747家、洛阳1456家;到2020年,这5城市的企业数量分别达到14086家、8882家、4941家、3906家、3220家。

由调查数据看,2010年—2015年间,河南省涉茶企业进入发展快车道,2016年—2020年间,全省涉茶企业发展迅猛,势头强劲。省会城市郑州市,在涉茶8882家企业中,个体工商经营占比54.3%。公司占比45.7%。企业经营注册资金规模以10万元以下为主, 占比 51.9%;注册资金100万元以上的企业占比也达到 36.4%。主要经营场所集中在金水区、管城回族区和二七区。投资者对茶行业前景看好,仅2019年和2020年,年均新增注册茶企就达2127家。

2

主要经营业态与特征

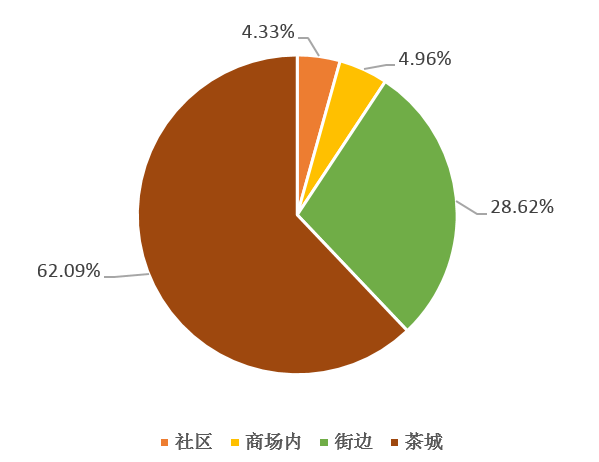

■ 茶城店和社区店相呼应

从调查数据来看,茶叶经营门店选址62.09%在茶叶集中交易市场。

茶店经营场所

茶叶集中交易市场作为茶叶流通的前哨阵地和主要载体,近年正从传统的“菜场”式批发市场向集休闲、娱乐、文化活动、购物于一体的多元化空间转变。街边和社区门店较为分散,随着城市框架加大,呈现出显著的增长趋势。多数品牌商家选择在人流量较大的商城、步行街、高端社区等地,开设标准门店,以增加品牌曝光和吸引消费。

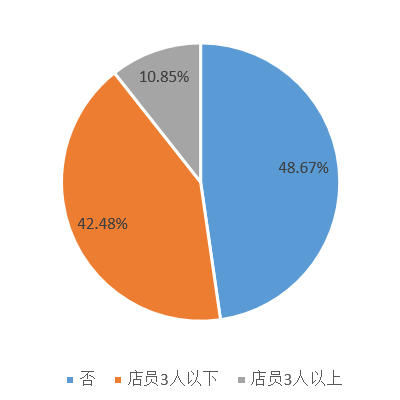

■ 小店经济模式突出

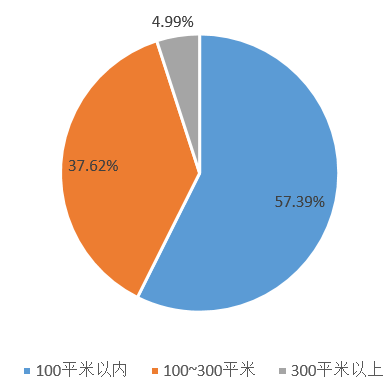

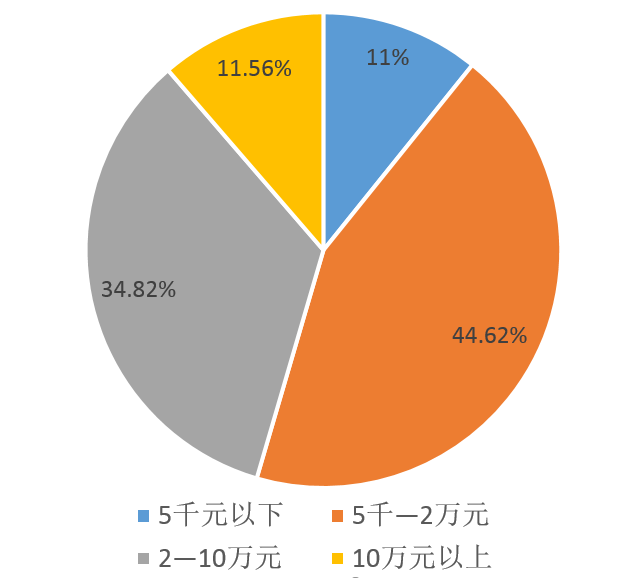

调查发现,拥有多家连锁经营门店的商家较少,占比20.43%,有79.57%的经营者只有一家门店;门店面积普遍不大,57.39%的经营者门店面积在100平米以下;且门店员工数量少,有48.67%的门店没有聘用员工,聘用员工在3人以上的只有10.85%;门店月交易额在10万元以下占据主导地位,占比88.44%。

茶店月交易额

由此可见,河南省茶叶经营形态呈现出典型的“小店经济”模式。河南省茶店经营呈现的小店经济模式,不仅繁荣了饮茶文化,为茶友提供休闲娱乐空间,满足了人民群众对美好生活的向往,更为河南省茶产业发展提升了活力,对促进就业贡献了力量,以郑州为例,8千多家涉茶企业,直接带动就业10.1万余人。

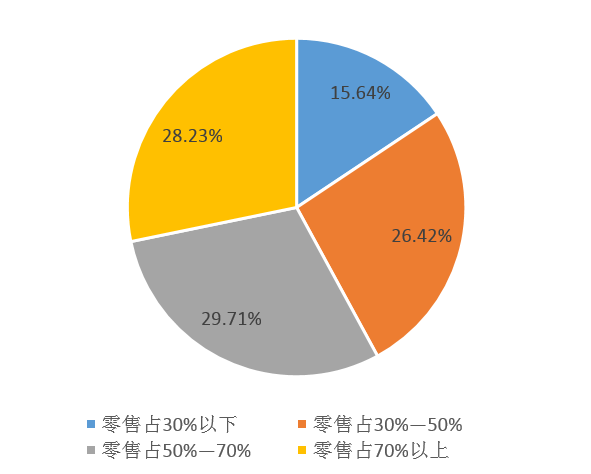

■ 零售与批发并重

零售占比

从调查数据来看,在茶叶营销路径方面呈现出零售和批发(包含团购)占比平分秋色。有57.94%的门店零售占比已经超过批发,这些门店除少部分在集中交易市场外,大多分布在街边或社区中,服务辐射一定区域,经营代理一个或多个茶叶品牌,通过搭载创意空间、美学、餐饮等对客户进行多方位服务。

其中42.06%的门店依然以批发经营为主,这些门店主要分布在茶城等集中交易市场,一般经营时间较长,具有较强的供应链和产地资源,有着较为固定的批发客户和渠道,其中也不乏品牌总代理和运营商。

3

哪些茶类畅销

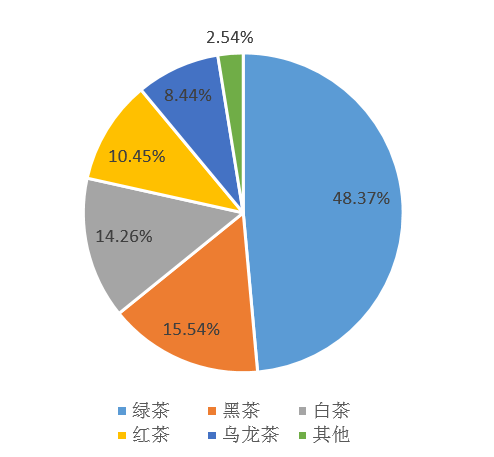

茶类销售比

■ 绿茶稳坐头把交椅

绿茶是河南省销售的传统优势茶类,虽然近年来销量稍有下降,但仍然以48.37%的销售比例独占鳌头。以信阳毛尖、西湖龙井、安吉白茶等为代表的名优绿茶,凭借着丰富的品类和产品结构,以及广泛的群众认知度,在茶叶流通中的领头地位突出。

信阳毛尖作为我国传统名优绿茶,在全省结构占比较大,销量与消费者认知度都占据主导地位,是河南省茶叶流通领域当之无愧的“一把手”。近年来也呈现出较为突出的品牌化趋势,以“文新”、“新林玉露”、“蓝天”等为代表的一批本土品牌,经过持久不懈地运营和宣传,逐步推动信阳毛尖走出河南,走向全国。

■ 黑茶广受青睐

调查显示,黑茶以15.54%的销售占比位居第二。以普洱茶为代表的黑茶因为丰富的口感变化、可长期存放和越陈越香的收藏属性,在河南省市场认可度较高。

河南省全年气候相比南方更加干燥,四季分明,比较适合黑茶的长期存贮和转化,加之河南省位居中原,物流发达,交通便利,吸引了众多知名茶企先后在河南设立“中原茶仓”或运营中心,进一步稳固了黑茶在河南省茶叶消费市场的地位。

■ 白茶销量逐年上升

调查显示,白茶销量以14.26%占据第三位,明显高于全国白茶销售占六大茶类销售2.8%的占比,并且呈现出较为显著的连续增长势头。分析认为,从2015年开始,河南省茶叶商会主办“河南省首届白茶会”以来,白茶凭借着其鲜甜适口的产品特征,“越陈越好”的收藏属性,受到了新老茶友的喜好,历经全省四届白茶会、多次白茶斗茶赛、白茶私享会等持续传播和推广,白茶逐步被河南省茶叶消费者认可。

■ 红茶发展平稳

调查显示,红茶以10.45%的销售占比位居第四。红茶作为多数北方茶友的“引路茶”,滋味香甜,品质特征显著,一直都有较好的销售。近年来,以祁红、滇红、小种为代表的红茶,较为注重区域品牌的发展和保护,发展势头平稳。

■ 乌龙茶发展稳中有进

乌龙茶在本次调查中销售占比8.44%,虽然略低于全国乌龙茶销售占六大茶类销售10%的比例,但是以铁观音、武夷岩茶、单丛茶、台湾乌龙等为代表的名优茶品,在河南省仍有稳定的消费群体,市场销售良好,并呈现出较为显著的品牌带动效应。

■ 其他茶类有序发展

在调查中其它茶类包括黄茶、花草茶及代用保健茶等占比2.94%。随着消费水平的逐年提升,传统散装花茶的市场日渐萎缩,花草茶经营正向品牌化、集约化发展,并初见成效,一批本土花草茶品牌受到茶友关注。近两年受新冠肺炎疫情的影响,以新会陈皮为主要代表的代用茶受到市场追捧,价格也是水涨船高,随着人民群众健康意识的增强,市场发展潜力很大。

4

品牌经营状况

茶企品牌经营意识显著提高,各个茶类百花齐放,品牌效应价值越来越突出。从绿茶来看,文新、仰天雪绿等省内知名本土品牌占据领头地位,狮峰、宋茗等名优绿茶品牌也在前列;普洱茶品牌更是争奇斗艳,大益、中茶、勐库戎氏、斗记等品牌都受到消费者喜欢;白茶品牌近几年异军突起,品品香、绿雪芽、方守龙、誉达等品牌受到关注;红茶品牌地域性质较为突出,正山堂、祥源等品牌发力势头迅猛;乌龙茶品牌建设较为完善,曦瓜、武夷星、老记、岩上等品牌都有一批忠实的消费者。

5

电商发展现状

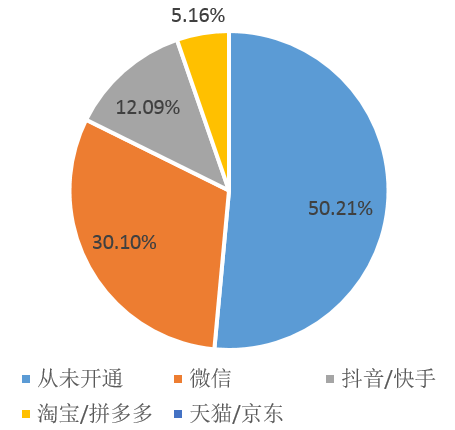

■ 茶类电商产业发展状况

是否电商经营

2020年全国茶叶电商规模280亿元,量价齐升,电商已深入到我们生活的每一个角落,成为人们日常生活的常态。但从调查数据来看,河南省茶叶销售的电商发展依然不足,从未开通任何电商销售平台的商家占50.21%,仅有30.1%的商家开通微信电商,开通淘宝、天猫、京东、抖音等主流电商平台的商家不足20%。从业者普遍认为:这与茶产品属情感消费、体验消费有着必然联系。

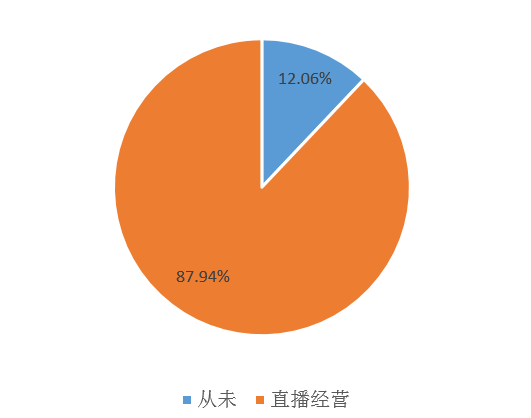

■ 直播电商线下遇冷

是否线上直播经营

在本次调查数据中,87.94%的茶商没有开通直播销售,仅有12.06%的商家有过直播经营,但是直播频次不高。数据显示茶叶商家开展直播销售仍有较大发展空间,时代呼唤茶商搭上数字经济列车,打造“线上+线下”的复合经营新模式。

6

行业从业人员现状

■ 中青年茶人成经营主力

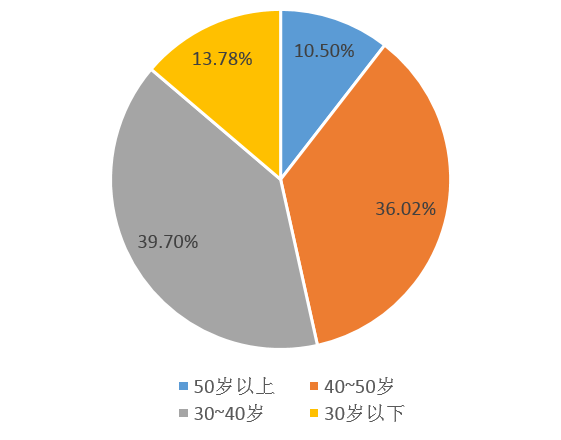

茶店业主年龄

本次调查发现,从事茶叶经营的茶商展现出年轻化趋势,80后、90后占据半壁江山,占比达到53.48%,其中90后茶人占据四分之一,80后是市场经营者的中坚力量。70后茶商占36.02%。整体行业从业人员呈现出蓬勃的活力。

■ 受教育程度整体较高

茶店业主学历

调查显示,流通领域经营者受教育程度有显著提升,具有大专以上学历经营者占主导地位,占66.57%,其中本科以上学历占比达17.9%。近年随着消费升级以及社会各阶层对文化自信的广泛倡导,茶行业作为一个充满机遇的行业,吸引了大批人才涌入,为全省茶叶经营模式和经营理念的更新升级,提供了有力的人才支撑。

7

未来预期与服务需求

■ 大多数经营者看好未来

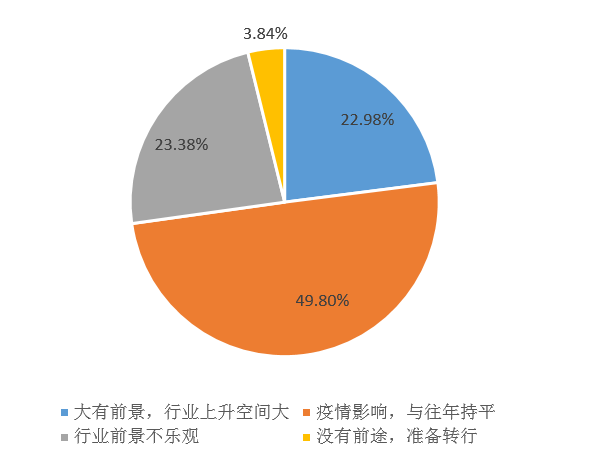

对未来3年行业前景预估

从调查数据看,大多数经营者对茶行业未来发展持乐观 态度,有49.8%的经营者认为在疫情影响下,销售仍保持与往年持平;22.98%的从业者对未来充满希望,认为上升空间巨大;有23.38%的经营者对未来发展表示担忧;仅有3.84%经营者表示难以维持。

总体来看,调查对象广泛认为茶行业是健康朝阳产业,在近几年的文化自信、健康为上和国潮热的浪潮下,将迎来新的发展机遇。茶叶流通领域要跟上形势,从产品形态、茶业技能、营销推广、更优体验等多个维度升级,主动贴近消费者,才能增强行业活力。

■ 需要提供的服务需求

调查显示,河南省茶叶流通领域经营者对宣传方式、营销策略、直播方案、活动策划、专业培训等方面表现出较强的市场需求。这反映出广大经营者对目前产业发展的困惑,以及积极寻求解决方案的愿望。

三

未来发展四大趋势

1

茶叶更趋品牌化

河南省茶叶流通市场经过数十年的蓬勃发展,人们对茶产品已经具有较高的认知和追求,对茶叶品牌的认可度逐渐提升,对本土茶叶品质有较高的期待;茶叶经营者在竞争中积累了充分的市场经验和一定的资金实力,对产品研发和品牌经营上会更加游刃有余;未来将呈现出更显著的品牌化发展趋势,在各个茶叶品类或综合服务中都会出现一批优秀的品牌。

从全省茶叶流通领域经营业态来看,集约化的多品类消费品牌的增长,将是未来茶叶品牌主要发展趋势之一。河南省作为全国茶叶的主要销区市场之一,人们对各类茶品的喜好各异,需求多样化趋势显著,要求茶商不断拓宽经营茶品花色,这将逐步推动品牌发展,如出现单一品牌的全品类经营,或由多个垂直茶品类的品牌集合而成的消费服务品牌。前者需求生产要素较多,河南省短期难以有快速发展;后者更适合河南省经济发展模式和消费属性,或将成为河南省未来茶叶消费品牌发展的趋势。

2

茶饮消费模式两极分化

未来原叶茶的消费趋势,将呈现出“精致化”和“快消化”两个主要分化趋势。“精致化”是以传统文化为支撑点,围绕茶叶、茶器、设计、空间、收藏等多角度开展客户综合服务的模式,是一种精致饮茶体验,饮茶时更加关注客户饮茶的环境、心境、意境。

“快消化”是指包装简化的一类以直接品饮为主要形式的产品,如袋泡茶、原叶茶包、超萃茶、便携茶,主打办公、旅行等日常品饮的消费场景。

3

优质茶品百花齐放

河南省是全国重要的茶叶消费市场,铁观音、普洱茶、白茶等都先后受到茶友的喜欢,其他几大茶类产品也有较好的销量。茶叶消费者体现了极大的包容性和广泛的口感喜好,如近期受到关注的六堡茶、单丛茶等优质茶品,也有较多忠实的拥趸茶友,因此茶企纷纷将河南市场作为品牌推广的必争之地。

4

茶城逐步分化 线上线下共存

河南省茶叶流通市场过去主要以茶城为主,高峰期仅郑州就有三十余家茶叶批发市场,街边和社区门店零散分布,近年开始出现比较明显的“化整为零”的发展趋势,一方面茶叶批发市场已经有数家因搬迁等原因消失,郑州现存批发市场二十余家,未来这一趋势还将逐步加强,优势批发市场将进一步吸纳商户,小规模批发市场面临较大压力,最终呈现“一超多强”的分布格局。另一方面,社区茶店的趋势走强,以社区或商超为核心,服务一定半径范围内的优质客户,近距离为客户提供更优质的服务,打造具有较强客户粘性的体验化饮茶空间。

基于内容和兴趣的茶叶电商消费新模式,正在加速改变年轻人过去线下买茶的习惯,未来将逐步成为茶叶流通与消费环节中不可或缺的一环。线上销售模式是对线下实体经济的一个有力补充,将持续保持增长态势。

(报告来源:河南省茶叶商会)

出品:中华合作时报·茶周刊全媒体

如涉及版权问题请联系删除

暂无评论