雷达财经鸿途出品 文|李亦辉 编|深海

“茶叶第一股”花落谁家,悬念再起。

近日,中国茶叶股份有限公司(下称“中国茶叶”)更新招股书,继续冲刺上交所主板IPO。这也是该公司2020年7月份首次递交招股书并在同年11月份披露了反馈意见、2021年2月份更新招股书后,再一次向资本市场发起冲击。

招股书显示,中国茶叶定位于全品类、一体化运营的品牌消费品公司,主营业务为各类茶叶及相关制品的研发、生产和销售。2022年上半年,中国茶叶营收达14.23亿元,净利润约1.98亿元。

不过公司的存货增长明显,2019年至2022年1-6月份,中国茶叶的存货账面价值从9.67亿元增长至16.55亿元,占总资产的比例从 45.51%提升至52.07%,金额及占比均较高。同时中国茶叶报告期内产能利用率始终徘徊在60%-70%之间,但本次募资仍然部分投向扩产,新增产能能否被消化存不确定性。

目前除了中国茶叶更新了招股书,八马茶业正冲击深市主板IPO,而澜沧古茶则转战港股IPO。在港股已有天福茗茶的情况下,谁将成为A股首家茶叶上市公司,也值得关注。

存货占流动资产超60%

根据招股书,中国茶叶创造了“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”“龙冠”等子品牌,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

中国茶叶也是我国茶叶产业的先行者。公司最早可追溯至于1949年11月成立的中国茶叶公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务。

“中茶”品牌也始于这一时期。据了解,从1952年开始,中国茶叶公司即组织和指导当时下属的茶厂开始在普洱茶产品上使用“中茶”牌商标。

后来随着外贸体制改革,国家不再对茶叶出口进行统购统销,中国茶叶则在保留主要省份子公司的基础上,继续开展茶叶进出口贸易业务。

天眼查显示,中国茶叶成立于1985年,当时公司名称为中国茶叶进出口公司,后经过混合制和股份制改革,成为现如今的中国茶叶股份有限公司。

在2017年3月的混改中,中国茶叶引进了 Polystone(厚朴投资旗下管理的基金所控制的投资实体)、国寿财险、天津紫茗、鲲信茗羽、三井物产五方为战略投资者。

IPO前,中土畜直接持有中国茶叶40%的股权,通过一致行动人中茶员工持股平台控制公司15%的股权,系公司控股股东;中粮集团持有中土畜100%股权,为中国茶叶的实际控制人。

其他股东方面,Polystone持股25%,天津紫茗、国寿财险各自持股7%,鲲信茗羽和三井物产各自持股3%。

不过,作为公司第八大股东,在2019年至2022年1-6月份,三井物产始终是中国茶叶第2、3大客户,每年为其贡献超2%的营收。

从业绩表现来看,中国茶叶营收和净利润增长较为稳定。据招股书,2019年至2022年1-6月份,公司的营业收入分别约为16.34亿元、18.93亿元、24.34亿元及14.23亿元。

按收入结构划分,公司目前生产销售的茶类主要以乌龙茶、普洱茶、红茶及花茶为主,报告期内,上述四大茶类销售占比合计均为 70%左右。

不过,普洱茶作为公司营收占比最高的细分品类,在2022年1-6月份的销售均价为282.79元/kg,较2021年的销售均价374.87元/kg有明显下滑。

对此公司表示,这是由于在2022年,上一年推出的号级、八八青、大红印等销量下降,导致该类中高端普洱茶的销量占比下降,从而普洱茶的整体毛利率有所回落。

净利润方面,报告期内公司归属于母公司所有者的净利润分别约为1.66亿元、2.39亿元、2.84亿元及1.98亿元。同时公司的综合毛利率也保持相对稳定,报告期内分别为 40.56%、40.40%、42.96%及 42.36%。

但公司的加盟店毛利率较低,且逐年下滑,报告期内由41.80%降低至33.44%,相比之下直营店毛利率始终在62%以上。

两者差距较大,加盟模式无疑拉低了公司的主营毛利率。截至2022年6月份,公司加盟店数量为581家,直营店86家。

此外,中国茶叶的存货账面价值逐年增加,报告期内分别为9.67亿元、10.93亿元、15.4亿元、16.55亿元,占流动资产的比例分别为60.69%、56.93%、65.61%和67.35%。

对于存货增加,中国茶叶称,公司主营产品如普洱茶、乌龙茶、红茶等能通过拼配原材料来改善提升产品的口感品质,随着生产经营、销售规模的扩大,公司需储存足量原材料及库存商品用于生产和销售。

虽然存货占比较高与公司所处行业特点相符,但存货周转率的下滑,由2019年的1.1次“腰斩”至2022年1-6月份的0.51次,则在一定程度上说明公司的库存商品出现滞销,企业资金周转也可能会出现困难。

产能不饱和仍欲扩产

茶是除酒、咖啡之外的世界三大饮品之一,从古代丝绸之路、茶马古道到今天的丝绸之路经济带,茶起源于中国,盛行于世界。

根据国际茶叶委员会 2018 年统计数据,我国是全球最大的茶叶生产国和消费国。另据中国茶叶流通协会统计,2021年,我国茶叶内销总额为3120亿元,同比增长 8.0%。

但在现阶段,我国茶叶行业的竞争格局呈现出集中度低,企业数量多而分散的特征。《2022 中国茶叶行业发展报告》显示,2021 年参与调查的 184个企业样本企业整体平均总资产约为 2.93 亿元,61.9%企业总资产超过1亿元,12家企业总资产超过 10 亿元。

即便中国茶叶这样的品牌企业,在各细分领域的市占率仍然很低。以2021年数据为例,公司在黑茶、乌龙茶、红茶以及白茶领域的市占率分别仅有1.06%、1.89%、1.3%和0.57%。

另外值得关注的是,中国茶叶在报告期产能利用并不饱和的情况下,仍欲将部分募集到的资金用于扩产加码主业。

根据招股书,2019年至2022年1-6月份,公司的产能及产能利用率分别为58.71%、61.6%、71.43%和75.49%。

在产能不饱和的情况下,中国茶叶拟通过IPO募集资金约11.4亿元,其中约2.90亿元投向云南普洱茶产能建设项目,约2.51亿元拟用于营销网络及品牌建设,6亿元拟用于补充流动资金。

此番计划投资的云南普洱茶产能项目建设期为2年,建成后预计可实现自有紧压茶加工产能 3000 吨/年,小包装普洱散茶加工产能 500 吨/年。

实际上,早在2020年11月份证监会公布的反馈意见中,就要求中国茶叶说明募投项目云南普洱茶原料来源是否稳定可靠,募投项目实施是否存在重大不确定,结合发行人目前产能利用率及市场竞争情况,说明募投项目新增产能是否可以消化。

对于该问题,中国茶叶在最新的招股书中回应称,为消化未来新增产能,公司将致力于进一步完善提升公司普洱茶的品牌形象、优化产品体系、渠道建设,提高公司普洱茶市场占有率。

“茶叶第一股”争夺战激烈

中国作为茶叶消费大国,茶早已深入大家的日常生活。然而在资本市场上,茶企却始终难闯IPO,A股“茶叶第一股”更是一直悬而未决。

其中澜沧古茶在2020年便有了进军资本市场的动作,当年7月份公司向深交所递交招股书,意图冲刺A股茶叶第一股,但在2021年5月上会审理前主动撤回了申请材料。

2022年5月,澜沧古茶从A股转战港股市场,但招股书在6个月后失效。今年2月21日,该公司再向港交所提交了上市申请,并更新了2022全年营收数据。

招股书显示,澜沧古茶是中国第二大普洱茶公司,2020至2022年分别实现营业收入4.05亿元、5.59亿元和4.63亿元;净利润1.23亿元、1.29亿元和0.7亿元。

对于2022年的业绩下滑,公司解释称受疫情影响,部分地区线下门店业务运营受阻、线下活动遭到取消;同时疫情也降低了用户消费意愿,令产品需求承压。

随着业绩承压,澜沧古茶的存货一路飙升,报告期内分别约为4.7亿元、6.36亿元及7.84亿元。与此同时,澜沧古茶的存货周转天数在2022年达到了1617天。

据悉,毛茶和正在制作中的茶叶,若保存得当可储存数十年,并且越是年头陈旧的普洱茶价值也越高。但澜沧古茶也在风险提升环节提醒,如果公司的存货水平在未来大幅上升,可能会对其财务状况及现金流量造成重大不利影响。

澜沧古茶改道港股IPO之后,目前A股与中国茶叶竞逐“茶叶第一股”的还有八马茶业。后者自2018年从新三板退市后,于2021年4月在深市创业板IPO,后于去年9月转向深市主板,并在今年1月份进行了预披露更新。

八马茶业发展初期主打“铁观音”,2015年后转向为全品类茶叶,目前85%左右的收入源于茶叶产品,其余15%左右的收入源于茶具、茶食等产品。

更新的招股书显示,八马茶业2022年前三季度营收为14.06亿元,净利润为1.44亿元。

对于茶企走向资本市场面临的挑战,一些业内人士给出了自己的见解。在广东省食品安全保障促进会副会长朱丹蓬看来,一些茶企财务数据不清晰,产业链完整度不足,成为阻碍上市的问题所在。

广科管理咨询首席策略师沈萌也认为,由于茶企缺少长期稳定高速成长的基础,因此上市存在一定难度。

中国茶叶流通协会会长王庆指出,中国茶叶产业要迈向高质量发展还需解决品牌化进程缓慢、产业链延伸不足、消费市场忠诚度低、标准化完善度不高这4个问题。

来源:茶叶集市

如涉及版权问题请联系删除

在递交招股书数月后,正在争抢“茶叶第一股”的八马茶业IPO突然“中止”。

根据深交所网站披露的信息显示,9月28日,创业板拟上市公司八马茶业审核状态变更为“中止”。

公开资料显示,八马茶业此次IPO的保荐机构为中信证券股份有限公司,会计事务所为信永中和会计师事务所(特殊普通合伙),律师事务所为北京德恒律师事务所。

对于IPO突然中止的原因,深交所官网披露,主要系发行人及保荐人更新财务资料,主动申请中止发行上市审核程序,根据《深圳证券交易所创业板股票发行上市审核规则》第六十四条的相关规定,该所中止八马茶业发行上市审核。

八马茶业项目动态显示,其创业板发行上市申请于2021年4月15日获得受理,并在2021年5月12日接受了首轮问询。

9月1日,八马茶叶交出了第一轮答卷。在首轮问询中,八马茶叶以一份633页的回复函,对公司否符合创业板定位、存货逐年增加、研发费用等30个问题进行了逐一答复。

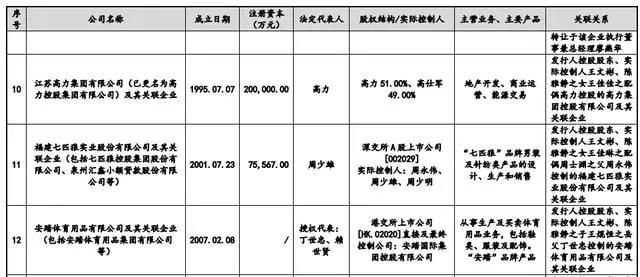

值得关注的是,这份长达数百页的回复函再一次将八马茶叶背后的富豪圈拉进公众视野。回复函显示,八马茶业控股股东、实际控制人王文彬夫妇与三家港股上市公司已经“联姻”,包括安踏、七匹狼等知名港股上市公司。

简单说,就是王文彬的儿子王焜恒娶了安踏老板的女儿,王文彬的两个女儿王佳琳、王佳佳分别嫁给了七匹狼实控人的儿子以及高力控股集团董事长。

据媒体报道,王文彬夫妇的三位亲家身家合计逾500亿元,而他们子女的联姻可谓是串起了泉州的“富豪圈”。

而如今距递交首轮问询答卷不到一个月,八马茶叶IPO审核状态突然变更为“中止”,这也让其上市之路平添了更多不确定性。(文|AI财经社夏天)

图文:中国茶产业观察,信息贵在分享,若涉及版权,请联系删除!

开门七件事,柴米油盐酱醋茶”。

茶叶是我国消费者日常的主要消费品之一,近日,一家茶业贸易的国企中国茶叶股份有限公司(以下简称“中国茶叶”)递交了招股书,拟登陆上海证券交易所,本次IPO中国茶叶拟公开发行股票数量不超过9,375万股(占公司发行后总股本的比例不超过12%),募集资金5.4亿元用于云南普洱茶产能建设以及营销网络及品牌建设。

中国茶叶是我国茶产业的先行者,前身是新中国第一家国有茶叶公司和贸易系统中最早建立的全国性专业总公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务,2006年还被认定为第一批“中华老字号”。

这家公司还吸纳了很多中国茶界的前辈专家,时任农业部副部长、被尊称为“当代茶圣”的吴觉农同志出任第一任经理,还有胡浩川、方翰周、张天福、庄任、施云清、王树文、唐政、王贵卿、危赛明、陈志雄、邹广田等茶学家、制茶专家。

从二十世纪五十年代起,中国茶叶先后成功研发了白茶加温萎凋加工技术、新工艺白茶加工技术、普洱熟茶加工技术、炒青绿茶窨制花茶工艺、速溶茶加工技术等,现在已经为茶行业所广泛应用。

目前,中国茶叶主营业务为各类茶叶及相关制品的研发、生产和销售,定位于全品类、一体化运营的品牌消费品公司,旗下拥有“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等子品牌。

招股书显示,2017年到2019年,中国茶叶的主营业务收入分别为122,887.29万元、148,968.22万元、162,832.04万元,实现归属于母公司股东的扣非净利润分别为7,960.73万元、13,063.54万元及14,420.10万元。

中国茶叶的实际控制人为中粮集团,中粮通过旗下全资子公司中土畜持有中国茶叶40%的股权,除此之外,厚朴投资通过旗下投资实体Polystone持有25%的股份,国寿财险持有7%股份,三井物产持有3%的股份,鲲信茗羽持有3%的股份。

一公斤普洱毛利92元

中国茶叶主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。其中乌龙茶、普洱茶、红茶及花茶是中国茶叶的主力产品,报告期内,上述四大茶类销售占比合计均超过70%。招股书也显示,2019年,按销量计算,该公司在不同茶类的市占率分别为:黑茶1.15%,乌龙茶1.74%,红茶1.67%,白茶0.77%。

中国茶叶公司主营业务综合毛利率分别为38.68%、38.96%及40.58%。分产品来看,白茶和安化黑茶毛利率最高,约为50%。

在几种茶品中,普洱和白茶是卖得最贵的茶,报告期内,中国茶叶普洱茶销售均价230.84元/kg、289.83元/kg及218.44元/kg,按照同期的毛利率计算,一公斤茶业毛利分别为100元、124元、92元。

报告期内,中国茶叶白茶销售均价分别为205.78元/kg、259.88元/kg及276.53元/kg,按照同期的毛利率计算,一公斤茶业毛利分别为138元、129元、110元。

茶业股—A股稀缺标的

中国是茶的故乡、茶文化发祥地,在世界茶业贸易历史中,中国的茶叶一度成为垄断商品,统治了世界茶业市场长达200年的时间,茶叶已深深融入中国人生活,成为传承中华文化的重要载体,人们对喝茶有着天然的热爱。

发展至今,中国仍是茶叶产销量最大的国家,根据国际茶叶委员会统计,2018年,中国,其产量分别为261.6万吨,占世界产量比例分别为44.36%,消费量达211.9万吨。同时中国茶业不乏精品,有十大名茶碧螺春、信阳毛尖、西湖龙井、君山银针、黄山毛峰、武夷岩茶、祁门红茶、都匀毛尖、铁观音、六安瓜片闻名于世,品质皆处上乘。

但是中国几千年茶文化、千亿茶产业却孵化不出一家"立顿",我国茶叶行业集中度低,茶叶企业存在规模小、数量多、发展粗放等问题。

根据中国茶叶流通协会统计,2019年,国内茶叶年消费量达到202.56万吨,较前一年增长11.50万吨,增幅为6.02%;国内市场销售额达到2739.50亿元,销售均价为135.25元/公斤。

尽管中国是全球最大的消费国,但全球最大的茶类公司却没有诞生在中国市场。欧睿数据表示,2018年,茶类的全球销售额比上年增长6%,达到454亿美元(约合人民币3191元)。英荷联合利华占据了10.6%的全球市场份额,以明显超越第二名一大截的优势排名第一

广阔的前景吸引越来越多的投资机构开始关注茶产业,但却无法寻找到可投的标的,在上游,因为茶叶行业门槛低,导致茶叶产品难以实现标准化,绝大多数以作坊式的粗放茶叶生产模式为主,财务制度不健全、管理不规范,行业整体难以做大。在下游,茶叶是一个高利润产业,但是却存在无名牌、品牌多、同质化严重等问题。

而茶企要想上A股更是难上加难,国内福建安溪铁观音集团、华祥苑、信阳毛尖集团、四川竹叶青茶业、杭州龙井茶业集团等多家知名茶企IPO均以失败告终,茶企上市只得纷纷绕道A股转战港股或新三板,目前真正以茶叶为主业的上市公司少之又少,真正意义上的“内地茶叶第一股”仍未出现。

中国中小企业协会专职副会长、安溪铁观音集团董事长刘纪恒曾公开指出,中国茶企难上市的根本原因在于未形成工业化体系。茶业产品缺乏统一标准,亦无法将高品质茶类机械化、规模化生产,茶企如果想要发展壮大着实不易。

我国茶行业规模虽大,却无法像酒业拥有一个茅台一样的品牌,中国茶产业做大做强,尤其需要真正的龙头企业,中国茶叶会成为迟到的A股茶业第一股吗?值得期待。

注:内容来源ipo观察,贵在分享,如涉及版权问题请联系删除