过去的2023年,对于新茶饮赛道的品牌来说,是极度内卷的一年,在原料、价格、联名、门店数量、客户留存等多个层面,每家品牌都想拿出足够强的记忆点来抢夺消费者的注意力,换来市场的稳定发展。

当然2024年的新茶饮赛道中,这种内卷并不会消失,反而会渗透到行业的细分环节之中,同时这也为行业的持续升级带来了更多的想象力。

万店、供应链、IPO……新茶饮赛道动作不断

如果总结2023年新茶饮赛道的关键词,那么“冲击万店”“供应链”“IPO”“跨界联名”等或许是热度最高的选项。

喜茶与FENDI联名款饮品

自从蜜雪冰城成为全球前列的餐饮连锁企业后,外界对于新茶饮品牌的数量扩张才有了较为实质性的认知,而“冲击万店”的口号,也就成为不少品牌明里暗里的首要追求。

整理官方数据可知,截至去年年底,古茗门店数量超过9000家,茶百道门店数量超7800家,而今年1月,沪上阿姨的门店数量也成功突破7000家。按照现有速度来看,新茶饮赛道中出现更多家“万店品牌”只是时间问题。

当然随着数量的增长,不论是直营门店还是加盟商户,都在面临同一个难题,那就是在全面的低价战争中,如何保证产品质量和盈利空间的稳定。于是头部的新茶饮品牌,都将目光集中在了供应链的补全和提升上。

蜜雪冰城部分供应链

前有喜茶、蜜雪冰城深入上游果园、茶园以及牧场等环节来严控供应链,后有新茶饮品牌投入重金建设生产基地,比如古茗花费10亿建设原料加工基地,蜜雪冰城还投资50亿元建设智能生产加工和出口基地及亚洲总部项目,茶颜悦色也投资5.2亿元建设研发生产基地……

因为对于新茶饮品牌来说,产品的同质化难以避免,经营模式也无外乎加盟、自营几种,门槛并不算高,但供应链和研发实力却是实打实的护城河,保护着品牌长久的发展动能。所以新茶饮赛道的内卷,逐渐成为一场资本的游戏。

这同样加速了新茶饮品牌向资本市场冲击的进度。自2021年奈雪的茶成为“新茶饮第一股”后,业内关于第二股的争夺就一直没有停止,近半年来更是愈演愈烈。去年8月茶百道正式提交上市申请,而古茗、蜜雪冰城、沪上阿姨也不甘落后,试图将“新茶饮第二股”的名号收入囊中。

沪上阿姨招股书

虽然在资本市场中,新茶饮品牌再也不是前几年的“香饽饽”,但面对这一热度不减的消费领域,资本方依旧在谨慎中加注。整理公开信息可知,截至2023年11月,新茶饮赛道共披露融资事件35起,相比去年的26起增加了34%。

新茶饮城市热力图:下沉和内卷并重

根据《2023新茶饮研究报告》显示,2023全年新茶饮消费市场规模预估达到1500亿元,恢复3年复合增长率近20%的水平。预计到2025年时,国内消费市场的规模有望进一步扩张至2015亿元。

一线与新一线城市美团收录新茶饮品类门店数及门店密度分布

图源/ 2023新茶饮研究报告

而在门店数量方面,据不完全统计,截至去年8月31日,在业的新茶饮门店总数约51.5万家,比2020年底37.8万家,增长超36%。并且门店的经营模式和策略,也在不同能级的城市区域之间,呈现出完全不同的发展模式。

比如在广州、深圳、上海、北京4个一线城市中,已经形成较为成熟的消费生态,市场也处在稳定的供需关系之中,其中广州已经成为全国唯一的新茶饮万店城市,门店数量超过12000家,这背后自然离不开头部品牌和地方品牌的共同选择。

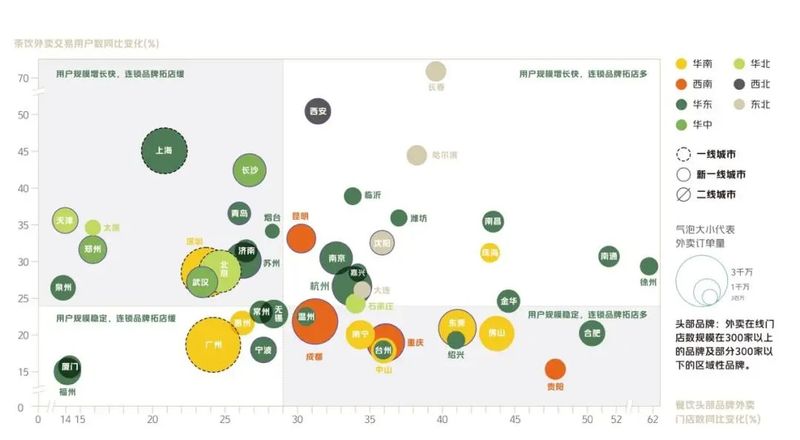

而在新一线城市中,区域龙头、强省会城市的规模效应给新茶饮品牌的发展打开新的增量空间。《报告》显示,西安、长沙新茶饮外卖用户规模持续增加,显著快于头部连锁品牌门店增速。

高线城市新茶饮外卖用户规模增速及头部品牌外卖门店增速四象限图

图源/ 2023新茶饮研究报告

其中西安作为西北地区的中心城市之一,有很高的城市发展上限,自然也吸引来一众新茶饮品牌的青睐和布局。

这主要是看重西安的市场消费能力,并且有着较高程度的客源匹配。作为教育强市的西安,有超过百万的在校大学生,在西部地区处于领先地位,这就为新茶饮等消费领域提供了充沛的本地客群基础。

同时作为经久不衰的旅游城市,西安的游客数量也一直处于高位,这也为新茶饮消费市场提供了足够巨大的增量客群。比如今年春节假期中,西安的曲江、南门钟鼓楼、临潼等重点文旅聚集区共计接待游客1617.09万人次,同比增长了47.22%。

另外,当下的新茶饮赛道除了稳定高线城市的市场发展外,也正在有序向下沉市场渗透,并且扩张速度极为迅猛。

这一特点在靠近中心城区的下沉市场中更为明显,借助中心城市消费市场的带动和辐射,新茶饮品牌在周边下沉市场中有着更方便快捷的开店条件,比如在兰州周边的小城镇中,已经有沪上阿姨、霸王茶姬、喜茶等新茶饮的布局身影。

西安新茶饮市场,新的机遇和挑战

其实从新茶饮品牌的布局来看,收入、消费水平和城市人口基数是市场活跃的底层逻辑,也是选择重点布局的首要原因,所以这也是新茶饮品牌布局情况和都市圈分布情况十分接近的原因。

能被批复为国家级都市圈,背后自然有着城市体量、消费能级等多个方面的价值,代表了城市集群未来的发展方向,也是新茶饮品牌选择城市布局时重要的参考矩阵。而西安都市圈作为其中之一,自然有新茶饮品牌发展的沃土。

所以我们可以看到,在过去的2023年中,茉莉奶白首店落子赛格、酸奶罐罐入驻MOMOPARK、K22草莓酸奶则相继走进大悦城和赛格、兰熊鲜奶也在赛格开出了自己的首店。同时,早已进入西安市场的其他新茶饮品牌,也逐渐填满城市拼图,加大门店布局密度。

从这些西北首店以及区域旗舰店的加密布局中,不难发现这背后是一场关于城市消费市场和品牌的双向奔赴,城市需要这些首店来刺激消费市场活力,而品牌也需要高能级城市来赋能自身发展,并且放大品牌效应。

当然,在西安的新茶饮市场中,除了引进来明星品牌之外,也需要本土企业的加速走出。比如茶饮品牌茶话弄,在稳定了西安本地市场之后,也开始逐渐外拓的脚步,先后在苏州、成都、深圳等地区开设门店,用自己的方法向外讲述着长安的茶文化和千年历史。

茶话弄部分产品

但仍旧需要注意的是,不论在外部品牌的引入上,还是在本土品牌的孵化上,西安相较于头部城市依旧有很大的增长空间去学习和进步。而这背后,也是对城市消费市场活力,以及整体消费水平提出了更高的标准,倒逼西安消费市场的再一次升级。

来源:悦西安

如涉及版权问题请联系删除

暂无评论