一、茶饮料产业在我国的发展历程

作为世界上最早的茶叶消费国,中国人对于茶的狂热远不及日本人与英国人,但是茶文化早已渗透到社会各阶层。尽管路边可能到处都是酒吧与星巴克,但茶却是中国人随时随地享用和高度平民化的消费品,也只有茶才是一种“可以在自己家泡”的饮料。而在茶饮料方面中国起步较晚,由于食品工业化水平不足,我国的茶饮料发展远远落后于同是茶文化的日本。1981年日本就已经开发了罐装乌龙茶,从此彻底改变了日本消费者的生活方式,直到今天日本茶饮料的消费量依然超过碳酸类饮料。而中国的第一款茶饮料1993年才出现,而中国与日本茶饮料产品最大的区别就在于是否添加糖分。由于日本茶饮料主打有利于健康,因此严格控制糖分含量;而中国与之相反,原因是消费者几乎没人爱喝只有茶味的茶饮料。

经过20多年的发展,我国茶饮料已经成为仅次于水、碳酸饮料的第三大饮品。而碳酸饮料的巨头可口可乐也于2019年7月将日本的绫鹰绿茶引入国内市场,企图打开国内茶饮市场,可见目前茶饮市场潜力巨大。而我国茶饮料市场主要经历了3个发展阶段,2004年至2010年是激烈竞争阶段,这一阶段巨头纷纷入场抢占领先地位,新产品层出不穷,而此时的茶饮料主要以调味茶为主。2010年至2015年为调整阶段,无糖茶、果茶等新产品逐渐出现在市场上,行业格局逐渐稳定。2015年至今茶饮市场在外部环境压力下不得不加速转型升级,来重新定义茶饮料的市场位置。

资料来源:公开信息整理

相关报告:华经产业研究院发布的《2020-2025年中国茶饮料行业发展前景预测及投资战略研究报告》

二、两强格局下的茶饮料市场

茶饮料是软饮料市场下较大的一个细分市场,由于饮料行业内部细分化程度非常高,因此非常多的细分市场导致行业需求几乎没有弹性,几乎所有的饮料都能在市场上获得自己的市场定位。2019年我国软饮料市场规模约为6768亿元,其中茶饮料占比21.8%,仅次于瓶装水,由于咖啡饮料目前在我国市场还处于起步阶段且市场定价较高,茶饮料面临的业内直接竞争者有限,因此茶饮料在我国市场有着极为广阔的空间。

资料来源:公开信息整理

目前我国茶饮料市场呈现“两超多强”格局,康师傅与统一由于进入市场时间较早,在中国大陆有较高的知名度和品牌效应,因此是目前茶饮料市场的龙头企业。其推出的爆款产品冰红茶更是几乎在过去占据了茶饮料市场的大部分市场份额。除了其主打产品冰红茶之外,康师傅近年来还推行多价格策略例如10元的红茶星冰乐,以满足不同需求层次消费者的需求。根据公司财报数据显示,2019年康师傅与统一分别占据茶饮料市场43%和24%左右的市场份额,远超其他竞争者。

资料来源:公开信息整理

但是由于冰红茶作为爆款单品过于成功,在很长一段时间内市场上都没有新的爆款出现。茶饮料的发展逐渐陷入迟缓,2015年后农夫山泉的“茶π”横空出世,随机获得10亿销售额,越来越多的特色茶饮不断出现冲击着饮料巨头把持的茶饮料市场。

三、新式茶饮崛起冲击茶饮料市场

2012年开始,一系列新式茶饮品牌逐渐出现并迅速在一线城市全面铺开。这些新式茶饮的“杯装鲜茶”迅速风靡大街小巷,新式茶饮的出现给消费者提供了茶饮的另一种可能,主打年轻、时尚、健康的新式茶饮对缺乏创新的茶饮料市场造成了巨大的冲击。2015-2016年康师傅饮品销售规模分别下降了7.7%和3%,而统一2019年茶饮料收入同比2018年下降5.5%。由于饮料茶市场长期缺乏新产品和较为成功的高端茶饮产品,因此饮料茶市场与收入相对较高的一线城市的消费者出现了脱节。目前茶饮料的市场价位主要集中在3-6元之间,而以喜茶、奈雪的茶等为代表新式茶饮客单价普遍在20-30元不等。新式茶饮的成功说明消费者愿意为口感更好、产品定位更高端的茶饮产品付出溢价。在新式茶饮的压力下,目前传统茶饮料市场则不可避免的出现了市场下沉现象。

资料来源:公开资料整理

四、走向高端市场,竞争格局

未来的茶饮料行业依然将会是软饮料行业下重要的下属市场。目前农夫山泉、娃哈哈、可口可乐、香飘飘等企业已经着手开发新的茶饮产品,瞄准中高端市场。受到健康意识加强的影响,糖类添加过多的传统茶饮料已经无法满足消费者的需求,无糖茶的市场份额在逐步扩大。

资料来源:公开信息整理

目前3-4元区间的产品竞争激烈且产品高度同质化,而未来爆款新品的出现必然要根据消费主力的变化做出精准定位。一个品类一个爆款的时代已经成为过去,未来在不同市场品类下必然会有多个有影响力的产品出现。目前香飘飘已经瞄准了新式茶饮与传统茶饮料中间的价格区间,开发果汁茶新品,将瓶装茶饮料升级为杯装茶饮料提升产品定位,力图打造差异化优势。调查显示虽然口味丰富依然是排在影响年轻人茶饮料消费因素的首位,但也有越来越多的人关注茶饮料的营养价值,这将是未来企业产品开发的一个重要卖点。

资料来源:华经产业研究院整理,信息贵在分享,如涉及版权问题请联系删除

一、茶饮料概述

茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、食用香精、果汁或植(谷)物抽提液等调制加工而成的制品。

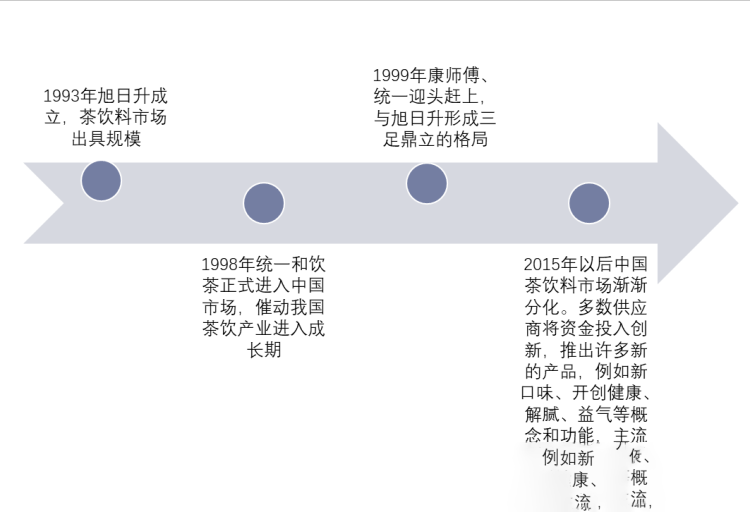

我国茶饮料行业发展时间较短,但是发展较为迅速,1993年旭日升系列茶饮横空出世,拉开了我国茶饮料行业的序幕,距今,茶饮料在我国已发展了二十多年。从茶饮料的发展历程来看,我国茶饮料市场经历了几个重要的发展节点。

中国茶饮料行业发展历程

资料来源:公开资料整理

二、茶饮料行业发展现状

中国是传统茶文化的发源地是中国能够稳坐全球茶饮料第一销售市场的原因之一。据史料记载,中国的茶文化起源于神农时代,保守估计据现在已有4700多年的历史,同时,汉族具有以茶代礼的风俗,使得许多中国人对茶文化较为重视,也养成了饮茶的习惯,因此,在传统文化的驱使下,中国茶饮料市场发展成为了全球最大的茶饮料销售市场。

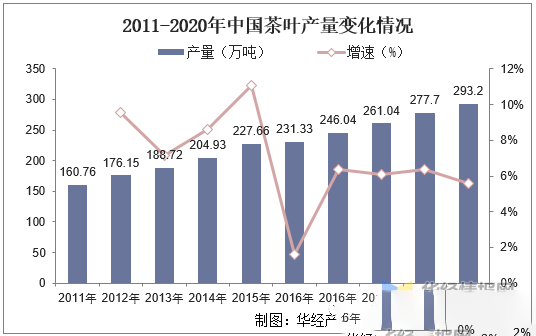

作为茶饮料的主要原料,茶叶产量的变化关系着茶饮料行业发展。根据数据显示,2011-2020年中国茶叶产量呈现逐年上升的趋势,到2020年中国茶叶产量上升至293.2万吨,同比上升5.58%,茶叶产量的上升为我国茶饮料行业的发展提供了物质基础。

资料来源:公开资料整理

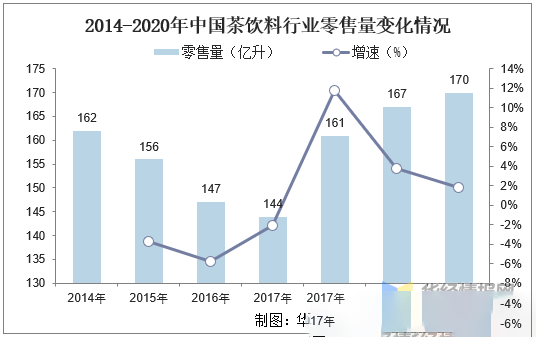

随着各种饮料开始出现在我国市场,我国茶饮料销售量开始下降,到2017年中国茶饮料销售量下降至144亿升。随着茶饮料品牌不断推出新产品,再加上以茶颜悦色为首的现制茶饮的发展,以及我国茶文化的推广,使得我国茶饮料零售量不断上升,到2020年中国茶饮料零售量回升至170亿升,同比上升1.8%。

资料来源:公开资料整理

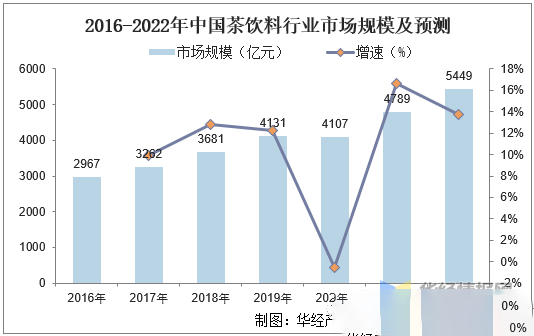

随着我国现制茶饮用户的不断下沉,我国茶饮料行业市场规模不断上升。根据数据显示,2019年中国茶饮料行业市场规模上升至4131亿元。2020年由于受到新冠疫情的影响,中国茶饮料行业市场规模出现了略微下降,2020年市场规模为4107亿元,同比下降0.58%,下降幅度不大,预计到2022年中国茶饮料行业市场规模将上升至5449亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国茶饮料制造行业发展监测及投资战略规划研究报告》

三、茶饮料行业细分市场

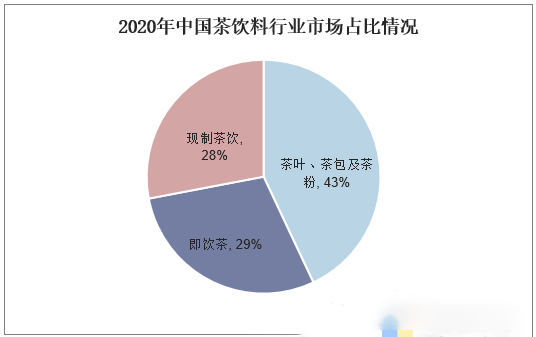

目前中国茶饮料市场可以分为茶叶、茶包及茶粉、现制茶饮和即饮茶三种。其中,茶叶、茶包及茶粉仍占市场主导,占整体的43%。其次为即饮茶,占29%,现制茶饮占28%。

资料来源:公开资料整理

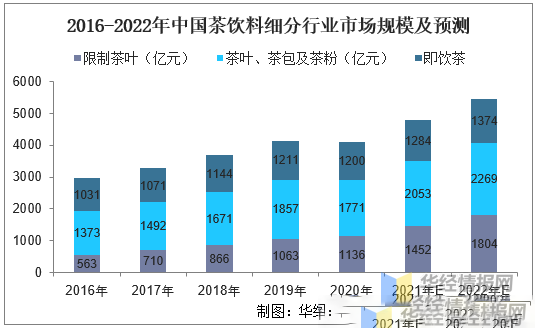

中国的现制茶饮市场消费群体庞大并在快速增长。2020年中国现制茶饮的市场总规模约为1136亿元,复合年增长率为33.18%,预计到2022年将达到1806亿元。2020年,中国现制茶饮的消费群体达到2.5亿人,中国现制茶饮的每年人均消费量为6.2杯。

资料来源:公开资料整理

四、茶饮料行业发展趋势

1、消费能力提升,消费升级

中国消费者的消费能力及人均可支配收入迅速提高。预计到2025年,一线城市及新一线城市的人均可支配收入将分别继续增至约10.05万元及6.39万元。随着购买力的提升,中国消费者愿意在现制茶饮产品上花费更多,尤其是在高端现制茶饮店。根据灼识咨询调查,95.9%的受访者表示,在过去的一年,其在高端现制茶饮店的消费金额占其在现制茶饮店消费总额的百分比维持不变或有所提高,而52.8%的受访者表示该百分比有所提高。

2、差异化的店型及多元化的消费场景

为针对不同消费场景的广泛消费者,领先品牌开设了不同类型的茶饮店。预计将会有更多创新店型。此外,除购物商城(这里的高端现制茶饮店为客户提供休闲及社交环境)外,满足下午茶歇等各种消费场景的写字楼、居民区或交通中心等其他地点亦可把握消费者需求缺口。

3、交叉销售

茶饮消费的高频率带来交叉销售的机会。领先品牌已扩充其产品类别,涵盖烘焙产品、咖啡、即饮茶饮及包装零食等其他餐饮产品,这可极大扩展品牌的消费时间段及场景,并使其能够提供多维度客户体验。中国高端现制茶饮店交叉销售商品的零售消费价值预计将由2020年的约22亿元增长至2025年的101亿元,复合年增长率为35.4%。

4、专属会员体系

随着行业的持续数字化进程,领先品牌已开始建立数字化会员体系,为其会员提供卓越及个性化的顾客体验。除便利的在线点单工具外,会员亦可以享受各种特权及优惠,例如生日折扣、试用新产品的特权及免费优惠券,预计可激励重复购买及提高顾客忠诚度。此外,通过建立会员体系,品牌可收集相关交易数据,以提供更具针对性的产品创新及营销数据。

5、创新营销方式

近年来,领先品牌与知名生活及零售品牌推出联名产品。联名产品创新已成为大部分零售企业的一种趋势。每个品牌都有一个目标消费人群,茶饮品牌推出联名产品有助于挖掘合作伙伴的消费者人群。另外,联名产品通常属限量版,这有助于吸引客户。此外,社交媒体将继续被广泛用作品牌推广及营销活动的主要渠道。

来源:华经情报网、凤凰新闻、北京茶世界

如有侵权 请联系删除

茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、食用香精、果汁或植物抽提液等调制加工而成的制品。茶饮料是指以茶叶的萃取液、茶粉、浓缩液为主要原料加工而成的饮料,具有茶叶的独特风味,含有天然茶多酚、咖啡碱等茶叶有效成分,兼有营养、保健功效,是清凉解渴的多功能饮料。

一、产业链

茶饮料的产业链中,上游为基础原料,主要成分为水、茶汤、各种食品添加剂等;中游为各类型的茶饮料,主要为果味茶饮料、奶茶饮料和碳酸茶饮料;下游为各个消费渠道,最后到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

1.茶叶

茶叶成分有儿茶素、胆甾烯酮、咖啡碱等,有益健康。中国历史上有很长的饮茶纪录,发展到现在茶叶也可以制成的不同的茶饮料,是世界三大饮料之一。数据显示,我国茶叶产量由2016年231.33万吨增长到2020年的297.00万吨,年均复合增长率为6.4%。

数据来源:中商产业研究院数据库

2.绿茶

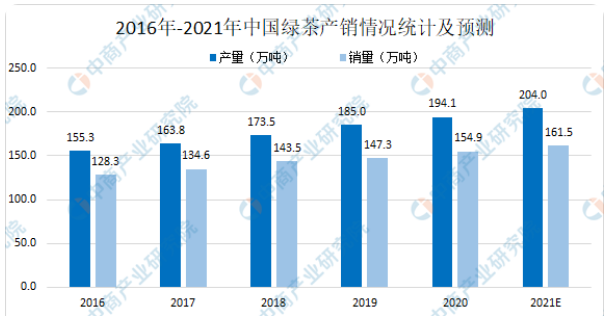

常饮绿茶能防癌,降脂和减肥,对吸烟者也可减轻其受到的尼古丁伤害。中国有广袤的茶区,生产多种茶类。新开垦的茶园不断增加,单产提高,产量也不断提升。中商产业研究院预测,2021年我国绿茶产销分别可达204.0万吨和161.5万吨。

数据来源:中商产业研究院数据库

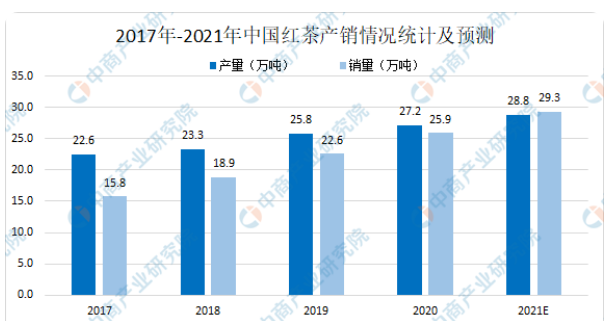

3.红茶

我国红茶主产区主要包括福建、云南、安徽和四川等地,近年来,国内茶叶市场对红茶的需求量持续增长,促进了各产茶省红茶生产积极性。中商产业研究院预测,2021年我国红茶产销分别可达28.8万吨和29.3万吨。

数据来源:中商产业研究院数据库

4.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.茶饮料市场规模

我国茶饮料消费经历结构升级,相比日美人均消费增长空间广阔。随着新式茶饮体验的诞生,中国茶饮市场实现快速增长。按零售消费价值计,中国现制茶饮于2020年的市场总规模约为4107亿元,预计到2021年将达到4789亿元,到2025年复合年增长率为24.5%。

数据来源:中商产业研究院整理

2.新式茶饮市场规模

茶叶中含有咖啡因,这种生物碱能使人提神和兴奋,此外,新式茶饮中丰富的配料和糖分的存在,会让消费者不知不觉体会到大脑分泌多巴胺后的欣快感,面对压力大、节奏快的现代生活,新式茶饮对于很多人来说已经不再属于一款饮品,反而是一种情绪的调节剂,体现一种“幸福感”。数据显示,我国新式茶饮市场规模由2017年的442亿元增长至2020年的1020亿元,年均复合增长率达32.1%。预计2021年我国新式茶饮市场规模将突破1100亿元。

数据来源:《2020新式茶饮白皮书》、中商产业研究院整理

3.竞争格局

尽管茶饮料市场不乏竞争者和新产品,但事实上市场依然是由几个知名品牌占有。从茶饮料的品牌来看,传统茶饮料的市场龙头企业依然是康师傅和统一,市场占比分别为43.3%和23.5%。近几年随着农夫山泉陆续推出的茶饮料产品不断上市,在传统茶饮料行业中也占有一席之地,占比7.9%。

数据来源:中商产业研究院整理

4.品牌力指数

数据显示,从2019年中国茶饮料品牌力指数排行情况来看,尽管康师傅及统一牢牢占据行业前2的位置,但依旧有新品牌涌进榜单。凭借着主打年轻市场的产品茶π,农夫山泉从2016年的榜上无名逐步攀升到2019年的第5名,表明市场仍然给后来者留有机会。因此,在大品牌不能充分满足消费者新诉求的大背景下,茶饮料市场的大门依旧为携有潜在爆品的后来者所打开。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.外卖配送

随着移动互联网及手机支付的普及以及中国餐饮业的持续数字化进程,在所有终端app通过外卖服务的现制茶饮产品的零售消费价值由2015年的7亿元增加至2020年284亿元,复合年增长率为107.6%,约占中国截至2020年现制茶饮产品零售消费总值的25.0%。

数据来源:中商产业研究院整理

2.品牌门店

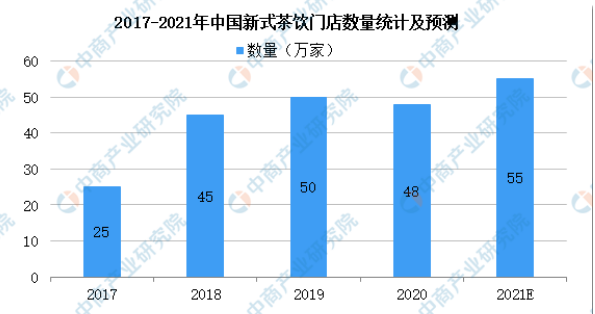

近年来,我国新式茶饮门店数量和新式茶饮消费者数量大幅上升。2019年新式茶饮门店50万家,受疫情影响,2020年部分门店倒闭,新式茶饮门店将减少至48万家。随着疫情好转,2021年新式茶饮门店将增至55万家。

数据来源:灼识咨询、中商产业研究院整理

3.消费情况

相关调查数据显示,我国消费者平均每人每年消费量约44杯,相当于每8天就要购买一次,而人数仅占14%的茶饮重度购买者能够提供高达五成的消费数量,高客户黏性及高复购率也意味着新式茶饮消费习惯逐渐形成,为行业贡献长期增长驱动力。

数据来源:中商产业研究院整理

来源:中商情报网,信息贵在分享,如涉及版权问题请联系删除