茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、食用香精、果汁或植物抽提液等调制加工而成的制品。茶饮料是指以茶叶的萃取液、茶粉、浓缩液为主要原料加工而成的饮料,具有茶叶的独特风味,含有天然茶多酚、咖啡碱等茶叶有效成分,兼有营养、保健功效,是清凉解渴的多功能饮料。

一、产业链

茶饮料的产业链中,上游为基础原料,主要成分为水、茶汤、各种食品添加剂等;中游为各类型的茶饮料,主要为果味茶饮料、奶茶饮料和碳酸茶饮料;下游为各个消费渠道,最后到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

1.茶叶

茶叶成分有儿茶素、胆甾烯酮、咖啡碱等,有益健康。中国历史上有很长的饮茶纪录,发展到现在茶叶也可以制成的不同的茶饮料,是世界三大饮料之一。数据显示,我国茶叶产量由2016年231.33万吨增长到2020年的297.00万吨,年均复合增长率为6.4%。

数据来源:中商产业研究院数据库

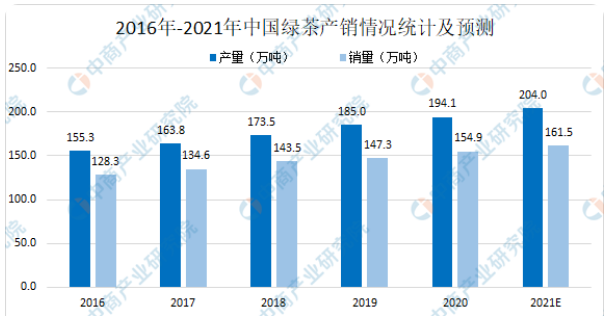

2.绿茶

常饮绿茶能防癌,降脂和减肥,对吸烟者也可减轻其受到的尼古丁伤害。中国有广袤的茶区,生产多种茶类。新开垦的茶园不断增加,单产提高,产量也不断提升。中商产业研究院预测,2021年我国绿茶产销分别可达204.0万吨和161.5万吨。

数据来源:中商产业研究院数据库

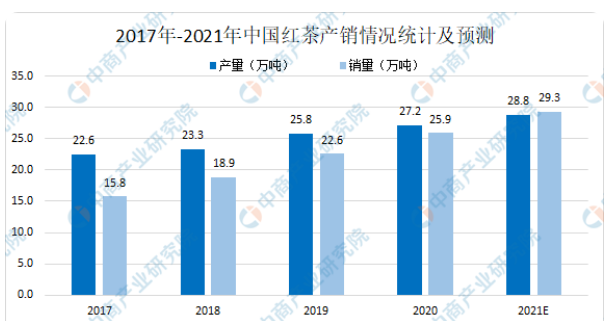

3.红茶

我国红茶主产区主要包括福建、云南、安徽和四川等地,近年来,国内茶叶市场对红茶的需求量持续增长,促进了各产茶省红茶生产积极性。中商产业研究院预测,2021年我国红茶产销分别可达28.8万吨和29.3万吨。

数据来源:中商产业研究院数据库

4.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.茶饮料市场规模

我国茶饮料消费经历结构升级,相比日美人均消费增长空间广阔。随着新式茶饮体验的诞生,中国茶饮市场实现快速增长。按零售消费价值计,中国现制茶饮于2020年的市场总规模约为4107亿元,预计到2021年将达到4789亿元,到2025年复合年增长率为24.5%。

数据来源:中商产业研究院整理

2.新式茶饮市场规模

茶叶中含有咖啡因,这种生物碱能使人提神和兴奋,此外,新式茶饮中丰富的配料和糖分的存在,会让消费者不知不觉体会到大脑分泌多巴胺后的欣快感,面对压力大、节奏快的现代生活,新式茶饮对于很多人来说已经不再属于一款饮品,反而是一种情绪的调节剂,体现一种“幸福感”。数据显示,我国新式茶饮市场规模由2017年的442亿元增长至2020年的1020亿元,年均复合增长率达32.1%。预计2021年我国新式茶饮市场规模将突破1100亿元。

数据来源:《2020新式茶饮白皮书》、中商产业研究院整理

3.竞争格局

尽管茶饮料市场不乏竞争者和新产品,但事实上市场依然是由几个知名品牌占有。从茶饮料的品牌来看,传统茶饮料的市场龙头企业依然是康师傅和统一,市场占比分别为43.3%和23.5%。近几年随着农夫山泉陆续推出的茶饮料产品不断上市,在传统茶饮料行业中也占有一席之地,占比7.9%。

数据来源:中商产业研究院整理

4.品牌力指数

数据显示,从2019年中国茶饮料品牌力指数排行情况来看,尽管康师傅及统一牢牢占据行业前2的位置,但依旧有新品牌涌进榜单。凭借着主打年轻市场的产品茶π,农夫山泉从2016年的榜上无名逐步攀升到2019年的第5名,表明市场仍然给后来者留有机会。因此,在大品牌不能充分满足消费者新诉求的大背景下,茶饮料市场的大门依旧为携有潜在爆品的后来者所打开。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.外卖配送

随着移动互联网及手机支付的普及以及中国餐饮业的持续数字化进程,在所有终端app通过外卖服务的现制茶饮产品的零售消费价值由2015年的7亿元增加至2020年284亿元,复合年增长率为107.6%,约占中国截至2020年现制茶饮产品零售消费总值的25.0%。

数据来源:中商产业研究院整理

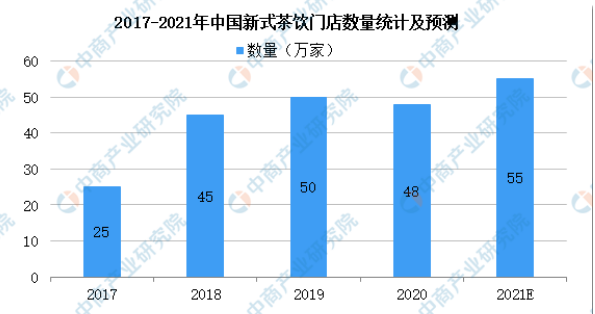

2.品牌门店

近年来,我国新式茶饮门店数量和新式茶饮消费者数量大幅上升。2019年新式茶饮门店50万家,受疫情影响,2020年部分门店倒闭,新式茶饮门店将减少至48万家。随着疫情好转,2021年新式茶饮门店将增至55万家。

数据来源:灼识咨询、中商产业研究院整理

3.消费情况

相关调查数据显示,我国消费者平均每人每年消费量约44杯,相当于每8天就要购买一次,而人数仅占14%的茶饮重度购买者能够提供高达五成的消费数量,高客户黏性及高复购率也意味着新式茶饮消费习惯逐渐形成,为行业贡献长期增长驱动力。

数据来源:中商产业研究院整理

来源:中商情报网,信息贵在分享,如涉及版权问题请联系删除

暂无评论