我国是茶叶大国,近年来茶园面积、茶叶产量位居世界首位。我国还需要进口茶叶吗?

2019年,我国进口茶叶4.34万吨。其中,茶类主要是红茶、绿茶、乌龙茶、花茶和普洱茶,以红茶为主,占总体比例超过80%。

红茶进口主要是从印度、斯里兰卡、越南、印度尼西亚、肯尼亚等国家。

按进口红茶商品总量,进口红茶分为大包装商品(净重>3kg,编码09024090)和小包装商品(净重≤3kg,编码09023090)。

2019年,红茶进口量为3.64万吨,占茶叶进口量总体比例为83.9%;进口额为1.26亿美元,占茶叶进口额总体比例为67.3%;进口均价为3.46美元/千克,远低于红茶国内消费均价(178.98元/千克),也低于出口均价(9.92美元/千克)。

疫情冲击之下,2020年1-11月红茶进口贸易情况如何?

01 红茶进口

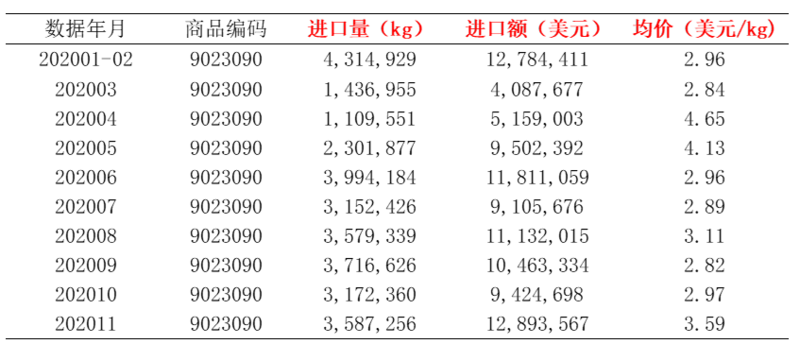

红茶进口,以大包装商品为主。

2020年1-11月,国内大包装红茶进口量30366吨,进口额9636.38万美元,进口均价3.17美元/千克。

其中,大包装红茶进口均价最低为9月,2.82美元/千克;最高为4月,4.65美元/千克。

注:2020年1—11月大包装红茶进口

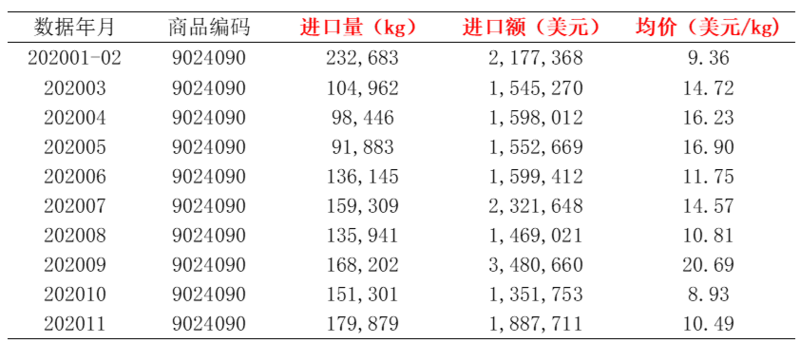

2020年1-11月,国内小包装红茶进口量1459吨,进口额1898.35万美元,进口均价13.01美元/千克。

其中,小包装红茶进口均价最低为10月,8.93美元/千克;最高为9月,20.69美元/千克。

综合来看,2020年1—11月国内红茶进口量累计为3.18万吨,进口额1.15亿美元,进口均价3.62美元/千克。

注:2020年1—11月小包装红茶进口

02 红茶出口

与红茶进口情况相同,红茶出口也以大包装商品为主。

2020年1—11月,国内小包装红茶出口量4995吨,出口额1.37亿美元,出口均价27.45美元/千克。大包装红茶出口量2.16万吨,出口额1.82亿美元,出口均价8.44美元/千克。

综合来看,2020年1—11月国内红茶出口量累计为2.66万吨,出口额3.19亿美元,出口均价12.01美元/千克。

小结

与2019年情况类似,2020年1-11月红茶进口均价(3.62美元/千克)低于出口均价(12.01美元/千克)。

这与进口红茶用途相关,小部分是用于原叶茶泡饮,大部分是用于瓶装茶饮料(康师傅、统一阿萨姆奶茶等)、门店现制茶饮(蜜雪冰城、茶百道等)等业务场景产品。

值得注意的是,相较于2019年,2020年1—11月红茶进、出口均价都呈现一定幅度增加。

这意味着国内消费市场对低端进口红茶的消费需求有所改变,国产红茶进口替代将有可能成为茶叶消费内循环的重要抓手。

你怎么看我国红茶国际贸易?

注:数据源自我国海关总署。疫情对我国进出口贸易冲击较大,1-2月数据合并呈现。文中红茶代指红茶及其他半发酵茶。

中国茶叶企业未来是什么样?可以看看发达经济体同类型企业经营概况。

今天,笔者带大家从日本伊藤园的2020财年报告来看看这家公司。

伊藤园,公司全称为日本伊藤园有限公司,本庄家族(本庄八郎、本庄大介)是伊藤园实际控人。其创始于1966年8月,注册资本金为199.123亿日元,于1996年9月在东京证券交易所上市。

注:图为日本伊藤园总裁兼首席执行官 本庄大介

该公司与中国的关系:开始于1979年和中国土产畜产进出口总公司的合作,后于1987年在福建开展业务,于1994年在浙江开展业务,于2012年在上海开展业务。

该公司在日本国内分支机构有遍布全国30个地区的196个营销网点、122家店铺,有员工数5403名。伊藤园以经营茶叶起家,逐步延展到今天以茶饮料业务为主。

在1990年4月期(伊藤园年度财报以当年4月期为准,时间段为上一年5月31日至当年4月30日),伊藤园单体销售收入为431亿日元。其主要产品销售占比依次为:茶叶37%>中国茶饮料27%>其他20%>日本茶饮料9%>红茶饮料7%。

在2020年4月期,伊藤园单体销售收入为3777亿日元。其主要产品销售占比依次为:日本茶饮料.健康茶饮料51%>蔬菜饮料12%>其他11%>咖啡饮料10%>茶叶9%>中国茶饮料5%>红茶饮料2%。

经过30年的发展,伊藤园茶叶销售收入有所上升,但占总体比例却出现明显下降。

值得注意的是,伊藤园有意识加强在旗下日本茶饮料.健康茶饮料的市场投入。比如,伊藤园旗下有1款绿茶饮料(“お~いお茶”,已发售超30年)在2018年1—12月实际销售额达到19亿6680万美元,在2019年1—12月实际销售额达到18亿8290万美元。

01 茶叶生产(茶园生产效益)

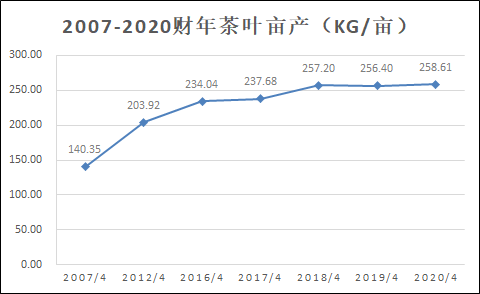

据2020财年报告,伊藤园自有茶园面积1836公顷(合27540亩)、茶叶产量7122吨。这部分毛茶原料占消耗量1/4,意味着75%的茶叶是来自本国其他茶叶生产企业和海外进口,本财年累计消耗茶叶约2.8万吨。

按面积和产量折算,2020财年伊藤园自有控制茶园平均亩产约为258.6 kg/亩。

注:2007-2020财年伊藤园自有茶园亩产概况

而2019年1—12月,中国茶园面积4597.9万亩、茶叶产量为279.3万吨,整体平均亩产约为60.8 kg/亩。

其中,国内茶园生产效益最好的省份为福建,茶园面积327.8万亩、茶叶产量为41.2万吨,福建省平均亩产约为125.7 kg/亩。

对比来看,我国整体茶园亩产不足伊藤园1/4,福建省茶园亩产不足伊藤园1/2。在茶园生产效益较低背景下,近2年未投入生产的茶园面积还超过900万亩,足见国内茶叶供求矛盾突出的问题。

规模过度之后,发展茶叶消费市场,自然不能再局限于传统原叶茶。

当前,茶叶产业面临着业态创新的压力,而规模过度给业态创新带来的积极价值在于有高性价比、稳定的供应链来支撑茶叶以多种形式进入更高频的消费场景。

02 伊藤园销售概况

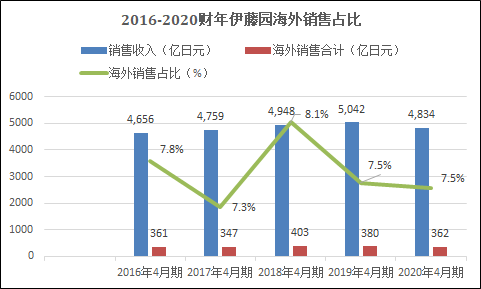

受全球新冠病毒肺炎疫情额冲击,伊藤园综合销售收入在2020财年出现下滑。

其2019财年综合销售收入为5042亿日元(314亿元人民币),历史上首次突破5000亿日元;2020财年综合销售收入为4834亿日元(301亿元人民币),较上年减少比例为4.1%。

按销售收入区域来分,伊藤园销售收入主要来自国内,近几年海外销售收入占比在9%以内。其中,海外销售收入又以美国为主,近几年占比超过(含)85%。

注:2016-2020财年伊藤园销售概况

此外,按销售收入渠道来分,销售收入占总体比例依次为:超市43%>便利店27%>其他16%>自助售货机14%。

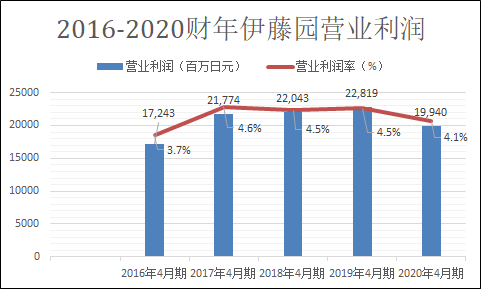

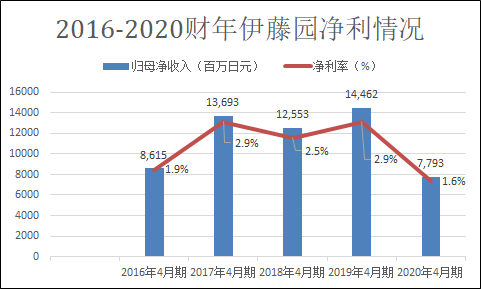

03 伊藤园利润概况

与2020财年综合销售收入一样,伊藤园营业利润和净利润都出现了一定程度的下滑。

其2019财年营业利润为228.19亿日元(14.22亿元人民币),营业利润率为4.5%;而2020财年为199.40亿日元(12.42亿元人民币),营业利润率为4.1%

其2019财年归属于母公司所有者的净利润为144.62亿日元(9.01亿元人民币),净利率为2.9%;而2020财年为77.93亿日元(4.86亿元人民币),净利率为1.6%

注:2016-2020财年伊藤园利润概况

从伊藤园营业利润和净利润来看,基于想要成为世界级规模企业的愿景,其选择业态创新和低利润率的经营策略。而国内规模茶叶企业由于阶段性的原因,毛利润和净利润还是偏高。

想要成为代表中国“茶”走向世界的规模企业,一是业态创新,扩展多品类和深加工产品矩阵;二是主动降低毛利率、净利率,以应对新的大众茶叶消费趋势和行业竞争态势。

后记

至今,伊藤园已经创立超过55年。伊藤园在茶叶供应链打造方面,配套业务特色聚焦4点:1)大型茶园经营,2)机械化的省力管理,3)生产技术培训工作,4)合同交易。

其经营方针聚焦3点:1)提高质量和降低成本;2)稳定的茶叶行业管理和稳定的原料供应;3)促进与环境共存的茶园经营。

其整体经营策略聚焦6个对象:消费者,供应商,股东们,金融机构,销售目的地,社区中的每个人。

未来,伊藤园寻求市场增量,除了茶饮料市场继续发力,还会在茶食品、抹茶、茶深加工等方面大举投入。

你怎么看日本伊藤园?

注:按1月27日汇率,1日元=0.06231元人民币。文中数据资料源自伊藤园2020财年报告,内容仅供参考。

新消费导读

中国作为茶叶大国,历史悠久,喝茶的历史源远流长,但茶饮料市场却一直不温不火。虽然在多年前东方树叶、茶里王这些茶饮料就一直存在。

在一衣带水的邻国日本,无糖茶饮料却占据了70%的茶饮料市场份额。

纵观竞争激烈的饮品市场,在2018年之前,无糖即饮茶却一直没有成为聚光灯下的主角,中国市场的茶饮料大部分依然是含糖调饮茶,无糖纯茶在国内的接受度较低。

但时代正在变化。

虽然在2015年以前,无糖概念并未受到追捧,一些品牌推出的无糖产品因口感、定位、价格等原因也没有获得市场的广泛认可,但最近几年,随着农夫山泉“东方树叶”的改良,元气森林的代糖产品“燃茶”及气泡水的热卖,随着消费者对产品健康、个性化的追求,代糖、无糖概念,正在被越来越被接受和认可。

据弗若斯特沙利文咨询公司数据显示,受中国消费者健康意识增长的驱动,我国无糖茶饮料零售额持续快速增长,2019年零售额为41亿元,2014-2019年的复合年增长率高达32.6%。

2020年无糖茶市场加速扩容,正式迈入50亿阵营。弗若斯特沙利文还预计,无糖茶饮料到2024年,不添加代糖的无糖茶市场,份额将上升至12.3%。

据东兴证券发布的《食品饮料行业“无糖”饮料系列报告》显示,中国的经济社会发展水平目前类似于 80 年代-90 年代的日本,正处于无糖茶饮料的爆发初期,随之而来的可能是行业跨越式的发展。

中国的无糖茶饮料都经历了怎样的发展过程和发展阶段?正在面临什么样的市场状况?目前市面上的无糖茶饮料产品都有哪些竞争优势?新品牌可以通过哪些差异化的途径方法进行突围?

本文试图从这几个方面来对中国的无糖茶饮料市场进行一个系统的梳理和解读。

中国无糖茶市场的前世今生

梳理中国无糖茶饮料的发展历程,会发现中国的无糖茶市场,从1997年至今,大致经历了4个发展阶段,即市场培育期、企业试错期、市场细分期和爆发时期。

从1997年到2009年,可以被看作无糖茶饮料市场的培育期。在这一时期,品牌基本来自中国大陆市场之外,且均表现一般。

1997年,日本三得利乌龙茶以“超越水的新一代饮料”为口号进入大陆市场,但当时并没有引起太大的反响,消费者接受程度较低;2004年,在台湾地区先推出的“茶里王”进入大陆市场,以“回甘”为产品卖点,强调低温萃取技术和产品口感,但以2011年退出市场告终。

在这一阶段,国外及中国台湾品牌们的试水,虽然在短期之内没有带来明显成果,但却在无糖茶品类撒下了种子,并开始缓慢萌芽。

从2010年-2014年,是无糖茶饮料市场的企业试错期。这一时期,企业们多数强调回归“茶之本味”,主打原叶泡制、0糖、无香精等,但均未取得让人满意的成绩。

2010年,可口可乐和雀巢推出“原叶”茶,投入了大量营销,但最终因口感和定价而退出市场。

2011年,天喔茶庄以“解人生烦腻”为诉求推出三款无糖茶:金观音、金普洱、金红袍,但都表现平平,最终退出市场;同年,农夫山泉推出了东方树叶,初期打开市场困难,2013年曾在茶饮料的消费者满意度调查中,跟可口可乐原叶、三得利一起垫底,甚至在2016年被列为“最难喝的饮料TOP5”。

2012年,康师傅推出本味茶庄无糖茶,目前已经销声匿迹、不见所踪。

从整体来看,探索期的品牌均从各个方向在进行探索和试错,竞争并不算激烈,而且因为品类生存空间有限,这一时期的大部分品牌都成为了市场炮灰,只有少数品牌才能坚持下来。

2015年到2018年,为无糖茶饮料的市场细分期。在这一时期,品牌们多赋予无糖纯茶饮料以功能特性,所面向的目标消费群体有了更多针对性。

2018年,东方树叶在多年的坚持基础上,从年轻化方向突围,并从包装和产品无糖特性上来引导消费者;同一年,维他的“无糖茶”进入中国大陆市场;可口可乐推出无糖茶“淳茶舍”,含玉露绿茶、玉幕红茶、铁观音乌龙茶等系列;2018年8月份,小米有品商城以中粮茶叶为背景上线了“平仄茶”;2018年底,娃哈哈推出“安化黑茶”和“一茶”,包括安化黑茶、茯砖茶、普洱茶。

以2018年为分界线,此后越来越多的企业开始入局无糖茶饮料市场,虽然体量不算太大,但都实现了较高的增速,且产品愈发细分,无糖茶饮料进入了爆发期。

2019年,茶里王选择“改头换面”,重回中国大陆市场;怡宝推出了“佐味茶事”无糖茶;统一推出无糖高端茶饮传沏冷萃单丛茶,价格高达20元/罐;可口可乐也带来了日本进口的绫鹰绿茶,主打“清新自然,就是好茶”。

2020年,银鹭推出无糖茶品牌“山云茶画”,聚焦都市白领人群,定位“手边名茶”;而新兴无糖茶品牌“让茶”成立,主打“高山茶”,打造“新一代健康茶饮料”的形象,希望能够“让茶陪你每一天”,并推出了以高山茶为代表的创新单品,探索在“自然本味”和“更好喝”两大消费需求下的破局之道。

回顾中国无糖茶饮料的十几年发展历程,会发现品牌们从未放弃中国的茶饮料市场,消费者对于无糖茶饮料的接受度也逐渐提高和细分化。

虽然无糖茶坐了多年的“冷板凳”,也被冠上过“难喝”的名号时,但品牌们仍在不断尝试,希望能够提前占位无糖茶市场。

爆发期中的中国无糖茶饮

为什么品牌们持之以恒在尝试中国的无糖茶饮料市场?无糖茶饮料真的到了爆发期吗?

首先,对比日本的无糖茶饮料市场,会发现,作为历史悠久的茶文化国家,中国的无糖茶饮料依然拥有着巨大的发展空间。

据东兴证券的报告显示,从19世纪80年代,日本无糖饮料开始兴起,1985年,日本无糖饮料占比仅2%,类似目前我国无糖饮料占比。

到1990年日本无糖饮料占比便达到12%,1995年达到25%,随后渗透增速放缓。1985-1995 年是日本无糖饮料发展的黄金十年,而到了2019 年,日本无糖饮料占比超过了50%。

从日本各饮料品种销售规模变化来看,日本碳酸饮料一直增速缓慢,1985-1995 年规模几乎没有增长,而日本的茶饮料从1985-1990年期间,年复合增长率则为49%,1990-1995年的年复合增长率为14%。

在这个过程中,日本饮料销售额从90年代的个位数增长降低至 2019 年的负增长,但无糖饮料占比却逐渐升高且一直保持着两位数的增长。

1995 年,日本饮料整体销售额增长4501亿日元,其中115%的增速均由无糖饮料贡献;在随后的二十多年间,日本茶饮料和无糖饮料虽然增速均放缓,但日本饮料市场的增速基本也是由无糖饮料贡献。

随着老龄化的加剧,日本饮料市场规模增速逐渐降低,但无糖饮料一直保持较高增速。2019 年日本的茶饮料中约 70%是不添加代糖的无糖茶饮料,澳洲无糖茶饮料占比也达到 44.4%。而中国的无糖茶占比仅 5.2%,类似于日本无糖饮料兴起的初期。

2019 年,我国茶饮料市场规模787亿元,其中,无糖茶饮料 41 亿元,占比 5.21%。2014-2019 年我国无糖茶饮料销售额5年年复合增长率为32.6%,远高于茶饮料总体增速,预计 2019-2024年依然能维持20%以上增速。

另一方面,从中国无糖茶饮料市场的发展和趋势来看,消费者对于无糖茶饮料的认可度正在越来越高,行业的发展也越来越趋于良好循环。

随着大环境的变化和消费者健康观念的不断增强,对茶饮料的诉求不断向“健康”、“天然”、“无糖”等方向转移,减糖成为大势所趋。根据一份茶饮料市调显示:43%的被访者表示会在购买茶饮料时关注含糖量这一要素。

此时被动型消费的力量被放大,无糖茶饮料在用户内心的位置由普通饮料变为减肥饮品,也使得用户对茶饮料变得更容易接受。

在这一过程中,以元气森林为代表的新消费品牌,通过使用代糖产品,使得“0糖0脂0卡”的概念走红,也顺便带火了无糖茶品类,并初步完成了对于“无糖”概念的消费者心智教育,消费者对于这一概念的理解逐步清晰,接受度也随之大大提升。

而随着消费者健康意识的愈发增强,拒绝代糖、追求本味的产品正在发展成为未来拓展茶饮料市场的主力军:大多数消费者认为无糖的产品更健康,相比于代糖产品,追求茶本身的味道的产品,也正在愈发受到消费者的青睐。

另外,消费者对于民族文化的热爱也有利于茶文化的发展。国潮的兴起、民族味道的复兴,消费者开始重新认识茶、了解茶、爱上茶,当茶不再是守旧、古板的象征,年轻的用户不再排斥茶,而更乐于接受、品尝,也为无糖茶提供了一个良好发展的契机。

在这样的大环境下,越来越多企业的相继入局,也推动了整个无糖产业进入快速发展和升级阶段。

而随着消费者群体的年轻化,即饮形式让“茶”更加日常化、平民化,在各种消费场景下都能享用,再加上即饮无糖茶品质提升、销售渠道进一步拓展,更广阔的消费群体正在被吸引到无糖即饮市场中来。

综合种种因素来看,中国无糖茶饮料市场的爆发期,已经以不容置疑的姿态,真的到来了。

什么样的无糖茶能够胜出?

虽然无糖茶饮料的未来可期,但随着入局的企业越来越多,竞争愈发激烈、产品趋于同质化、新品牌难以立足……等种种问题将会随之出现。

品牌如何在市场中清晰定位、突出产品的差异化优势?什么样的无糖茶才有可能胜出?新消费内参试图从市面上流行的几款无糖茶饮料品牌,来进行综合的对比总结。

据不完全统计,目前市面上的主流无糖茶饮料超过40款,其中有深耕行业数十年的品牌,如伊藤园、三得利、东方树叶等;老牌茶饮巨头康师傅、统一、维他等,也纷纷加快了在无糖茶领域的布局速度;以让茶等为代表的新兴品牌,凭借其新颖创意、独特产品、紧跟市场等优势,也正在强势崛起。

作为日本即饮茶巨头伊藤园,至今企业已经有了56年历史,2020年4月,伊藤园的绿茶单品,更是凭借20亿美元的全球总销售额,获得吉尼斯世界纪录认证的全球年间销售额第一的天然健康RTD绿茶饮料。

1981年,伊藤园推出了罐装乌龙茶,这也是世界上第一款罐装即饮茶,并拉开了无糖即饮茶的序幕。1984年和1990年,伊藤园又先后推出了罐装绿茶和PET瓶绿茶。

在这个过程中,技术是伊藤园创新的最大驱动力。

为了解决变色、变味的两大问题,伊藤园花了10年的时间,在进行了1000项试验之后,开发出了“T-N Blow”工艺。

该工艺就是在绿茶灌装封盖前,用冲射氮气的方法将瓶内的氧气除去,从而解决了绿茶氧化变色的问题;也是技术,让伊藤园找到了其产品“新鲜”的市场定位。

另外,“客户第一”也是伊藤园多年来安身立命的理念。从“货”本身到如何“卖货”,伊藤园都是从消费者出发,在不断满足消费者的需求中,获得企业的不断发展和壮大。

而正是凭借着对茶的足够专业和足够热爱、对消费者的足够尊重,才得以让伊藤园多年来一直在行业内占据优势,并风靡全球。

而1981年推出的三得利乌龙茶,跟伊藤园相比,则是另一个故事。

作为伊藤园的一个“跟随者”,三得利充分利用了定位理论,通过各种方式逐步在日本人心中建立起“福建乌龙茶就是高级好茶 ”的认知,并利用各种元素,加深乌龙茶来自中国的印象;此外,三得利还通过多种产品,树立起了多元的品牌形象,并成功在市场中站稳脚跟。

但和伊藤园、三得利相比,统一旗下的茶里王,虽然早在2004年就已经在中国大陆面市,是中国最早的无糖茶饮料品牌,却未能占到先机,在2011年因销量持续低迷,最终选择退出市场。

知乎上有一个回答或许能解释它之所以惨淡收场的一部分原因:茶里王定位是25-35岁的年轻上班族,但从slogan、包装、宣传语都无法吸引到它所定位的用户。

在茶里王黯然退场之后,2011年,东方树叶顶着压力面世。刚上市的几年间,东方树叶遭受“冷遇”。但长久以来,东方树叶团队成员们,都是传统中国茶的深度爱好者,自创始之初就坚守“天然、健康”的理念,想要还原中国茶的本真。

坚持和应变,带来了逆袭。从2019年开始,东方树叶就成为无糖茶饮料市场占有率第一名,销量逐年稳步增长,口碑也逐步提升。在无糖茶饮料赛道上的玩家越来越多的情况下,东方树叶仍然维持着自己的步调、坚守品质,对待新品的态度相当谨慎。

和这些相对老牌的产品相比,成立于2020年的让茶,则是新品牌中的优秀产品代表。

作为新一代健康茶饮料品牌,“让茶”的愿景是“让茶陪你每一天”。自成立以来,让茶就始终专注快消茶饮市场,并坚守“自然、健康、方便、好喝”的产品理念。

在消费者层面,让茶聚焦年轻人,目标用户为25-35岁的年轻群体:他们是中国最先接受无糖冷茶饮料的一群人,是无糖和健康的追求者、也是无糖茶饮料的忠实拥护者。

2022年1月,让茶发布高山系列新品——高山绿茶。来自海拔1000米以上高山生态茶园+精选茶树品种的高山茶、成份原料及口味更优、健康及品质感更突出。

为了获得好的口感,和市面上的产品进行区隔,让茶与国内知名茶学教授—安徽农业大学“茶树生物学与资源利用国家重点实验室的刘政权教授联合研发,从10多种绿茶品种层层试喝筛选,最终选定国家级茶树品种”中茶108”:这一品种的茶芽可长久持嫩,氨基酸含量更高、抗病性和免疫力更强,所蕴育的茶叶更天然干净。

而为了选拔出更好喝的风味,让茶团队在研制“高山绿茶”的过程中,经过了多次研发、调整与测试,为了追求更稳定的高品质口感,他们甚至将生产出来的大货成品3次推翻,为高品质和原则而反复搏斗。

更值得一提的是,让茶高山系列瓶身包装设计,承袭传统中国风,由多位行业大师强强联手共同创作,希望能够以中国风视觉元素呈现出正统地道的中国茶文化。

在更专注、更聚焦中国茶的愿景和不懈努力之下,让茶“高山茶”一经推出,便已经在市面上受到了消费者们的热议和欢迎。

2022年2月,让茶又推出了高山系列第二款新品——高山乌龙茶,为消费者选购高品质乌龙茶提供了多元化选择。

在里斯发布的《全球战略定位报告:国家心智资源中的万亿机会》中,曾经如此描述,“中国先天具有茶的国家心智资源”,作为历史悠久的茶文化之国,中国的无糖茶饮料市场,虽然尚在爆发初期,但已呈现出欣欣向荣之势。

在未来,中国的无糖茶饮料赛道是否还会发生更为精彩的故事、出现更好的产品?我们拭目以待。

来源:普洱杂志

如涉及版权问题请联系删除