云南是世界茶树的原产地,茶叶种植面积也在逐年扩大。2022年云南省茶叶种植面积740万余亩;茶叶产量53.39万吨。云南省委、省政府高度重视茶产业发债,2021—2023年,全省茶产业获得地方专债支持金额达12.39亿元,政策扶持力度不断加大,云南正从“茶业大省”向“茶业强省”迈进。本文重点梳理了近几年云南茶产业的发展现状和未来的发展方向,以及地方专债对茶产业项目的支持情况,希望能对云南茶行业发展有所助益。

目 录

一、 国内茶产业市场情况

(一) 茶叶主要产区

(二) 茶叶产量规模

(三) 国内茶叶销售情况

(四) 茶叶进出口情况

二、 云南省茶产业市场情况

(一) 茶种植规模

(二) 茶产量规模

(三) 茶产值规模

三、 云南省茶产业发展布局

(一) 种植布局

(二) 加工布局

(三) 市场布局

四、 云南茶品牌建设情况

(一) “十大名茶”评选

(二) 有机茶叶、绿色食品牌等建设情况

五、 云南茶行业情况

(一) 行业结构及行业生产规模

(二) 行业标准建设

六、 云南茶产业市场情况

(一) 云南茶叶主要交易市场

(二) 云南茶叶主要消费市场

七、 云南省茶产业项目地方债支持情况

八、 云南省茶叶产业三年行动工作方案重点工作任务

参考文献

一、国内茶产业市场情况

(一)茶叶主要产区

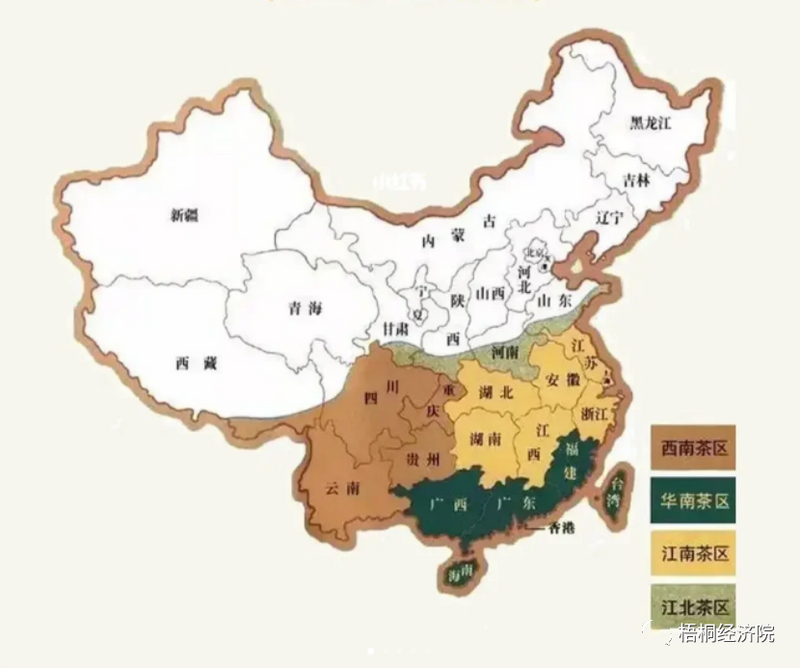

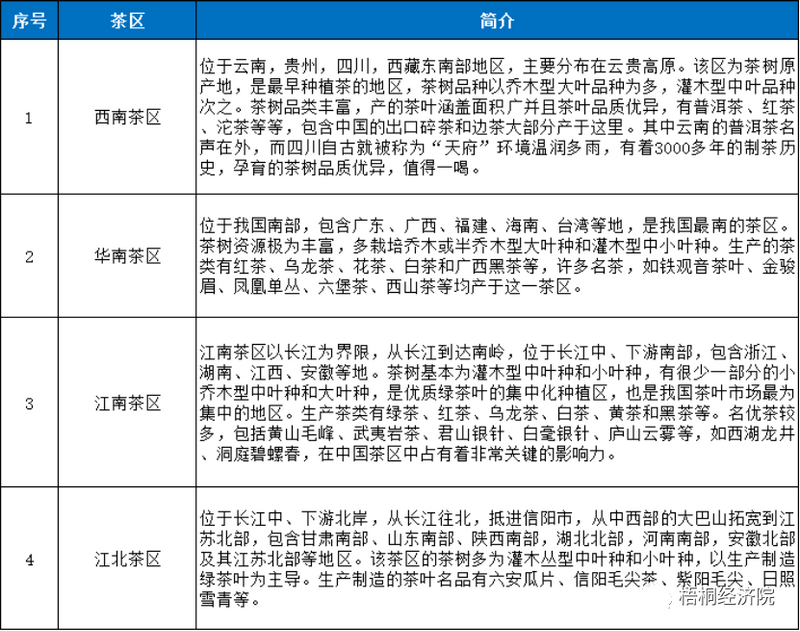

中国做为茶叶强国,茶区东至台湾东部地区海湾,西至西藏贡茶场,南至海南岛榆林海港,北到山东荣城市。1982年,中国农业科学院茶叶研究所根据生态条件、生产历史、茶树类型、品种分布、茶类结构,将全国划分为四大茶区,包括西南,华南,江南,江北四大茶区。

图1:中国茶叶产区分布图

(二)茶叶产量规模

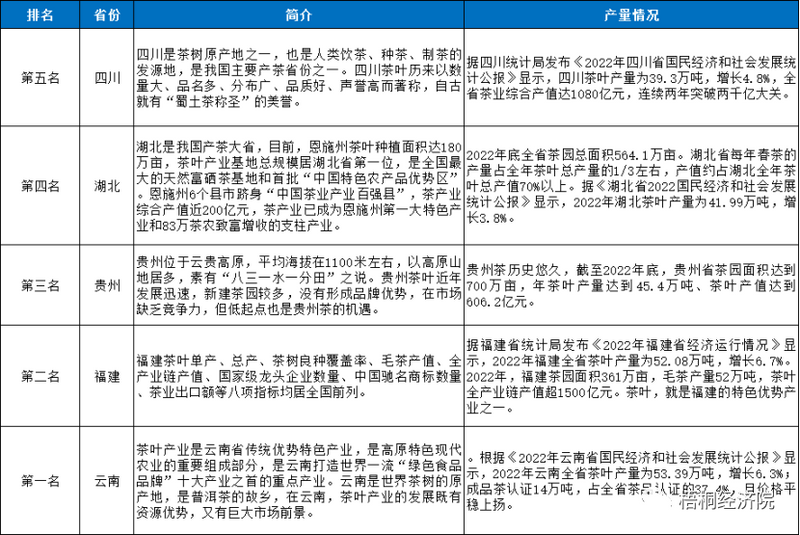

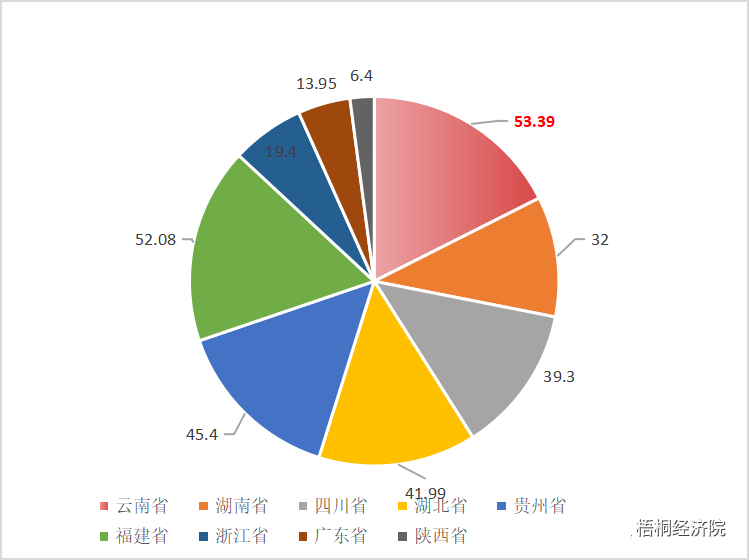

2022年全国茶叶产量335万吨,有17个省份茶叶在1万吨以上,以下为排名前五的省份为四川、湖北、贵州、福建和云南。

表1:中国主要茶产区产量规模情况一览表

图2:中国茶叶产量增长图

注:数据来源于“国家统计局”。

表2:国内排名前五的省份茶叶生产情况一览表

图3:2022年中国重点茶叶地区产量统计

(三)国内茶叶销售情况

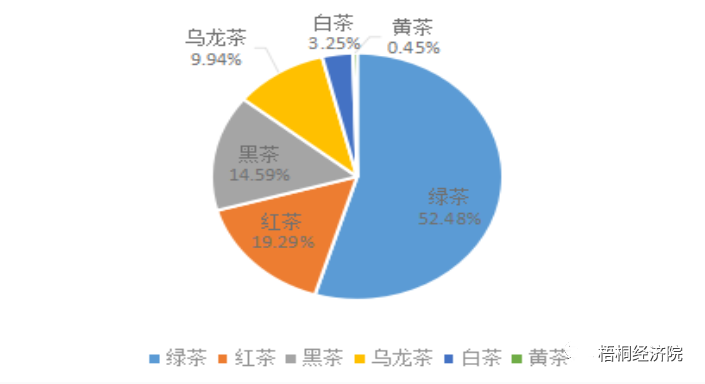

2022年,中国绿茶内销量131.10万吨,占总销量的54.68%;红茶38.13万吨,占总销量的15.90%;黑茶36.44万吨,占总销量的15.20%;乌龙茶24.84万吨,占总销量的10.36%;白茶8.13万吨,占总销量的3.39%;黄茶1.12万吨,占总销量的0.47%。

图4:2022年我国六大类茶国内销售量占比

数据来源:中国茶叶流通协会

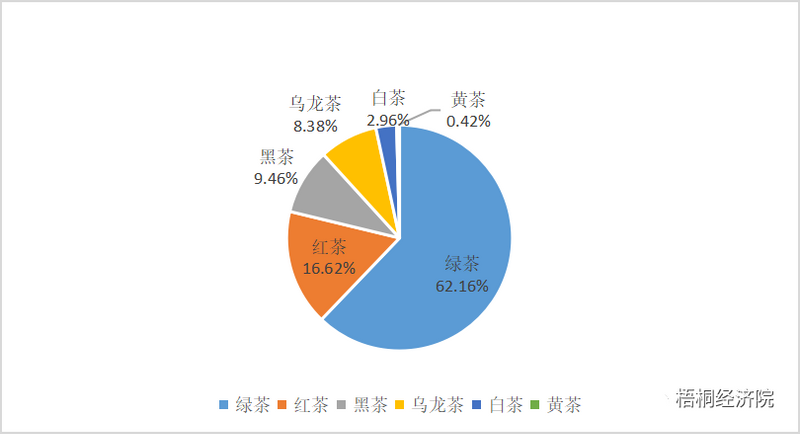

2022年,中国绿茶内销额2110.45亿元,占内销总额的62.16%;红茶564.21亿元,占总额的16.62%;黑茶321.35亿元,占总额的9.46%;乌龙茶284.56亿元,占总额的8.38%;白茶100.53亿元,占总额的2.96%;黄茶14.17亿元,占总额的0.42%。

图5:2022年我国六大类茶国内销售额占比

数据来源:中国茶叶流通协会。

(四)茶叶进出口情况

据海关统计,2022年我国茶叶出口37.52万吨,同比增长1.6%,出口额20.82亿美元,均价5.55美元/千克,同比分别下降9.42%和10.77%。我国茶叶出口至126个国家和地区,多数主销市场需求旺盛。2022年出口市场位居前10位的分别是摩洛哥、乌兹别克斯坦、加纳、俄罗斯、塞内加尔、美国、毛里塔尼亚、中国香港、阿尔及利亚和喀麦隆。对摩洛哥出口茶叶7.54万吨,同比增长1.11%,占我茶叶出口总量20.1%;对喀麦隆出口增幅最大达55.76%,对毛里塔尼亚出口降幅最大达28.31%。我国茶叶出口前十位省市分别为浙江、安徽、湖南、福建、湖北、江西、重庆、河南、四川和贵州。其中浙江出口量稳居第一,占全国茶叶出口总量40.98%,重庆市出口量增幅最大达69.28%;福建出口额位居第一,占全国茶叶出口总额25.52%。

2022年我国茶叶进口4.14万吨,金额1.47亿美元,均价3.54美元/千克,同比分别下降11.67%、20.87%和10.38%。2022年我国茶叶进口来自65个国家和地区,进口市场位居前5位的分别是斯里兰卡(1.16万吨)、缅甸(0.59万吨)、印度(0.57万吨)、印度尼西亚(0.38万吨)和越南(0.32万吨),从越南进口降幅最大达41.07%。我国茶叶进口前十位省市分别为福建、浙江、云南、广东、上海、江苏、广西壮族自治区、北京、安徽和山东,其中云南进口量大幅增长133.17%。(注;数据来源于“中国海关”。)

二、云南省茶产业市场情况

(一)茶种植规模

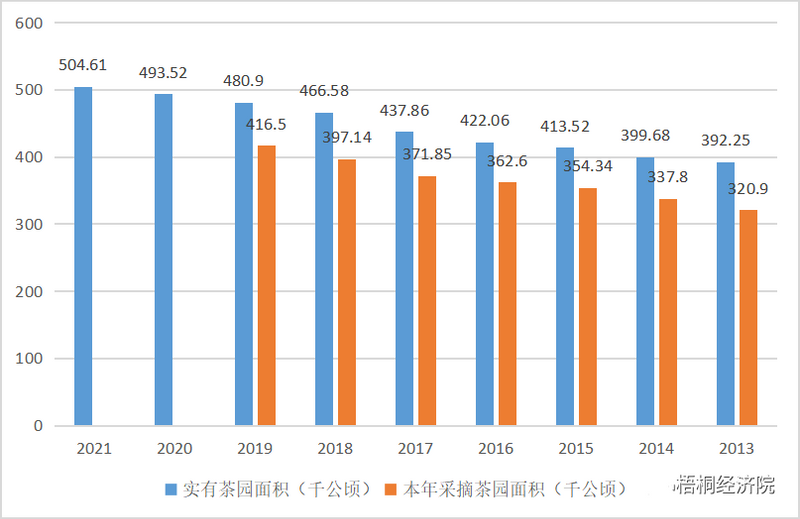

云南省自然地理气候条件多样,优良的生态环境、独特的立体气候、茂密的植被覆盖,让各个茶区的茶叶品质独特,加上茶叶生产工艺各具特色,普洱生茶、熟茶、白茶、乌龙茶等茶叶产品多样性丰富。云南也是世界茶树的原产地,近年来,云南茶叶种植面积逐年扩大。据《2022年云南省茶叶产业研究简报》显示,2021年,云南省茶叶种植面积740万亩;茶叶总产量50.21万吨;综合产值1071.1亿元。全省有15个州(市)88个县(市、区)产茶,但以普洱、临沧、西双版纳三个茶区最为集中,其中普洱175万亩,临沧173.4万亩,西双版纳139.4万亩,三个茶区茶园面积达487.8万亩,占全省茶园总面积(740万亩)的65.92%,其次是保山茶区,面积61.32万亩,文山、红河、德宏、大理等4个茶区面积在20万亩以上。

2023年,省委农办、省农业农村厅、省林业和草原局、省工业和信息化厅、省市场监管局联合印发《云南省茶叶产业高质量发展三年行动工作方案(2023—2025年)》。方案提出:到2025年,云南茶叶种植面积、产量分别稳定在740万亩、50万吨左右,保持有机认证茶园面积、茶产品数量全国第1位,力争全产业链产值翻番,由“茶业大省”迈向“茶业强省”。

图6:云南省2013—2021年茶园种植面积示意图

注;数据来源于“国家统计局”

(二)茶产量规模

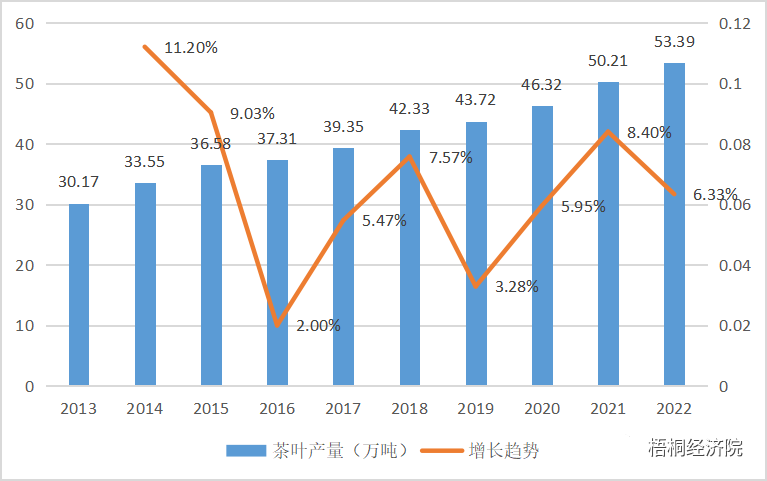

茶叶产业是云南省传统优势特色产业,是高原特色现代农业的重要组成部分,云南省高度重视茶叶产业发展,从政策扶持、资金投入、基地建设、品牌培育、市场开拓等方面采取有效措施推动产业发展。根据数据统计,2017年茶叶产量39.35万吨,2018年茶叶产量42.33万吨;2019年茶叶产量为43.72万吨;2020茶叶产量46.32万吨;2021年茶叶产量50.21万吨;2022年茶叶产量53.39万吨;云南茶叶产量逐年增长,不断上升;茶叶市场呈现健康发展态势。

图7:云南省2013—2022年茶叶产量示意图

注:数据来源于“国家统计局”

(三)茶产值规模

云南茶叶综合产值不断攀升。2021年云南茶叶综合产值为1071.1亿元,茶叶企业年税收在7亿元左右,位列全国第一。从茶叶分类产值来看,普洱338亿元,临沧257.9亿元,西双版纳190.59亿元,三个主产区茶叶总产值786.49亿元,占全省总产值(1071.1亿元)的73.43%。2022年,随着云南特色产业快速发展,云茶产业全产业链实现综合产值1380亿元。

从茶产区综合产值看,2021年全省年产毛茶万吨以上的县(市、区)有19个,其中2万吨以上的有勐海、凤庆、澜沧、思茅、云县、腾冲、昌宁、绿春8个县区。随着“一县一业”示范创建的带动,30个产茶重点县区茶产业综合产值达764.9亿元。

三、云南省茶产业发展布局

(一)种植布局

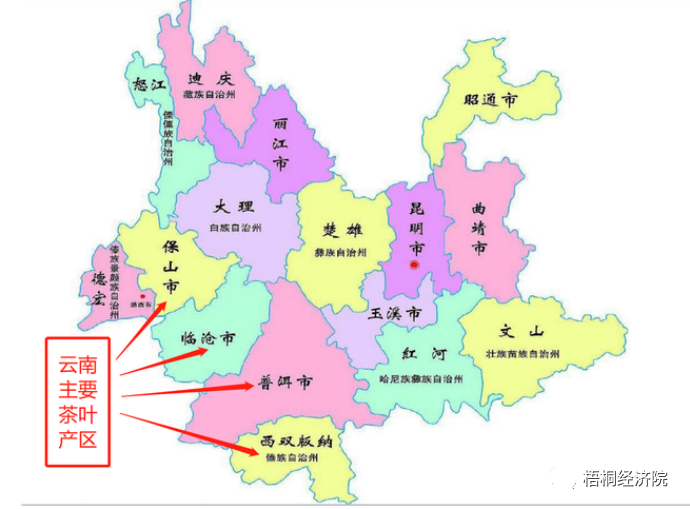

云南省突出茶叶主产区的集群优势,茶产业以普洱市、临沧市、版纳州、保山市、大理州、昆明市、玉溪市、文山州等州市为主要发展区域。同时,依托云南思茅产业园区、云南凤庆产业园区、云南保山产业园区、云南龙陵产业园区、云南腾冲经济技术开发区等产业园区,推动全省茶叶产业资源、企业和品牌整合重组。

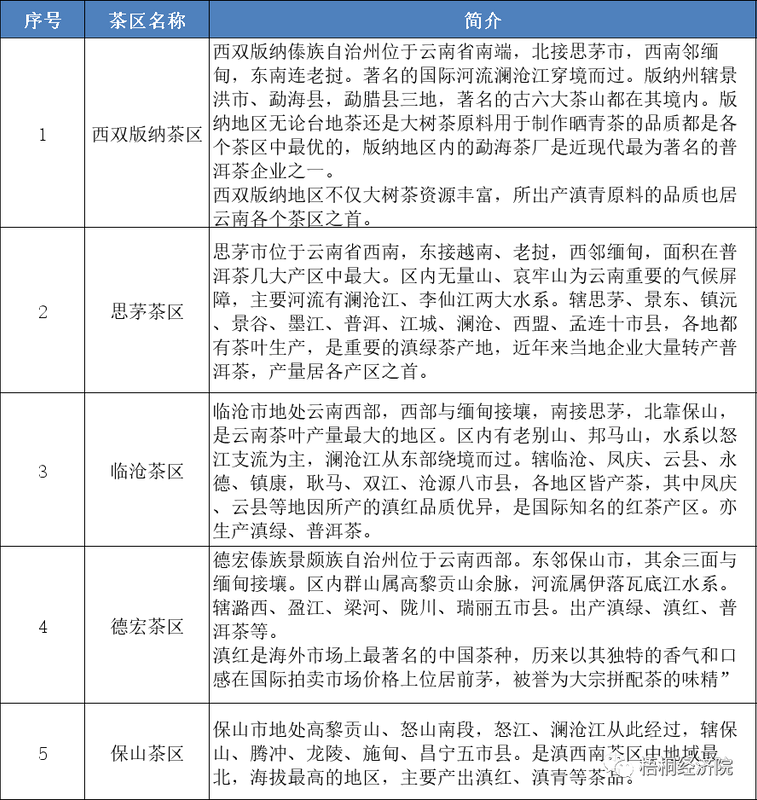

从空间分布来看,云南茶叶有五大产区,具体情况详见下表。

表3:云南省五大茶区情况一览表

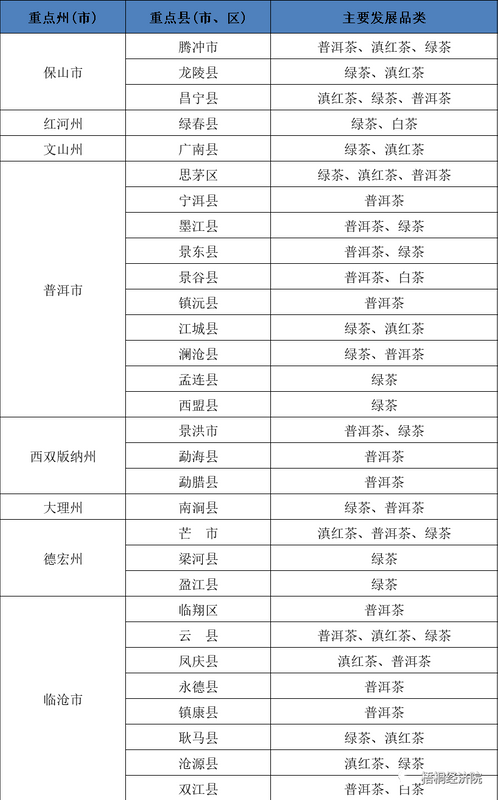

从云南省茶叶产业重点布局的县市区来看,以普洱市、西双版纳傣族自治州、临沧市、大理白族自治州、保山市、德宏傣族景颇族自治州、红河哈尼族彝族自治州、文山壮族苗族自治州等为重点优势区域,打造勐海县、思茅区、双江拉祜族佤族布朗族傣族自治县等30个县域经济茶叶强县。

表4:云南省茶叶产业重点布局的市区县

(二)加工布局

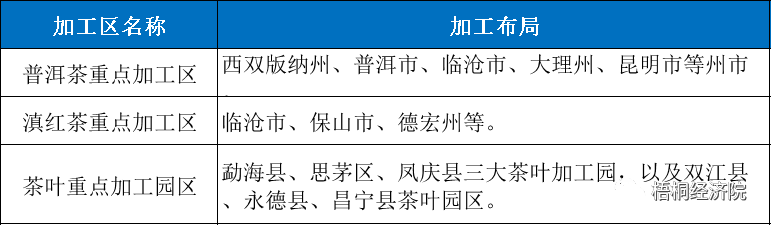

云南省做大做优做强茶叶加工龙头,分类打造普洱茶、红茶、绿茶等各类茶加工聚集区。全面提升茶叶初制厂(所)规范化建设,推进茶叶精制和深加工设备升级,择优确定重点产区分类建设标准化、规模化、集约化加工基地,打造云茶产业集群。到2025年,打造产值亿元以上茶企50户左右、规模以上茶企200户以上。

图8:云南茶叶生产地分布图

表5:云南省主要茶叶加工区布局情况表

(三)市场布局

云南省茶产业主要以昆明市为中心,普洱市、临沧市、西双版纳州为重点,着力打造茶叶交易市场,全面提升规范有序的线下茶产品交易平台;大力发展电商,积极构建诚信快捷的线上交易平台。精心打造中国云南普洱茶国际博览交易会,着力培育普洱茶产地市场,充分展示“绿色云茶天下普洱”的魅力。进一步巩固提升大湾区为重点的普洱茶国内销售市场,积极扩展东北、西北、华北市场,以一、二线城市为依托,强化市场网络体系建设,向三、四线城市延伸;依托香港、澳门,紧盯南亚东南亚,积极拓展欧美市场,鼓励引导企业“走出去”。

四、云南茶品牌建设情况

(一)“十大名茶”评选

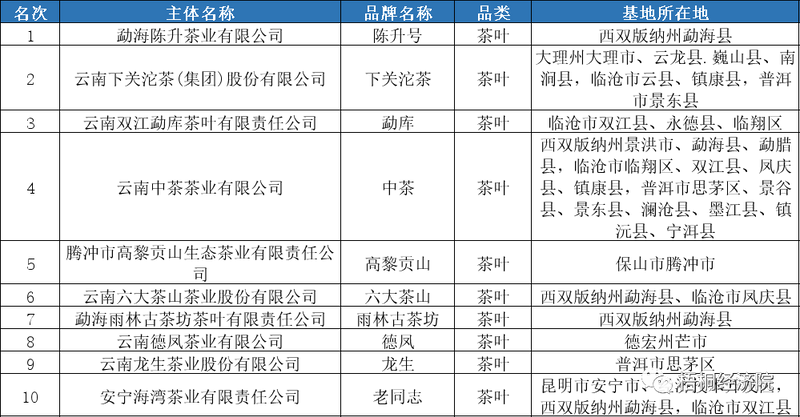

云南是中国乃至世界重要的茶产地,“云茶”产业也是云南省打造世界一流“绿色食品牌”重点产业之一。2018年起,云南省已连续5年开展“十大名茶”评选。2018—2021年,云南“十大名茶”名单,共有14家茶企进入过云南“十大名茶”名单,其中“岩冷”“陈升号”“祖祥”连续四届入席“十大名茶”名单;四届云南“十大名茶”榜单中,普洱茶每年要占据名单中的7-8席,剩余2席则为红茶及绿茶。2022年8月30日,云南省农业农村厅等部门公布了关于2022年云南省“10大名品”拟表彰名单,具体详见下表。

表6:2022年云南省十大名茶品牌

(二)有机茶叶、绿色食品牌等建设情况

茶叶产业是云南打造世界一流“绿色食品品牌”十大产业之首的重点产业。近年来,我国政府出台了一系列政策支持和鼓励茶产业发展,云南省委、省政府高度重视云茶业发展,早在2018年打造“绿色能源”“绿色食品”“健康生活目的地”的“三张牌”行动中,便将茶叶产业列为八大优势产业之一;2021年,《云南省“绿色食品牌”重点产业“十四五”发展规划(2021~2025年)》明确提出“将云南打造成为世界普洱茶之都、全球规模最大的茶树种质资源中心、中国有机茶第一省、民族生态茶旅融合示范区。

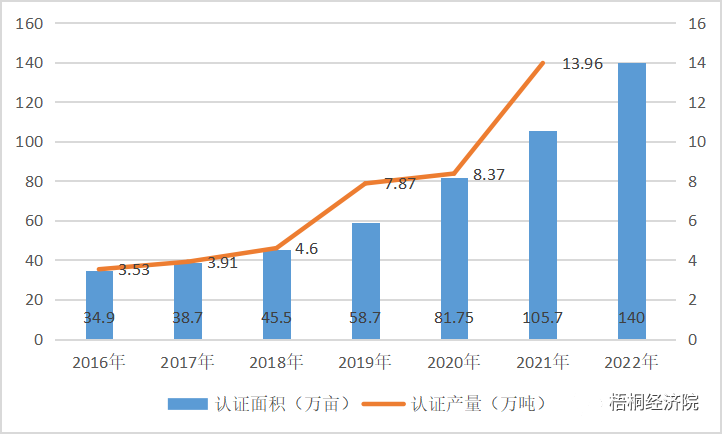

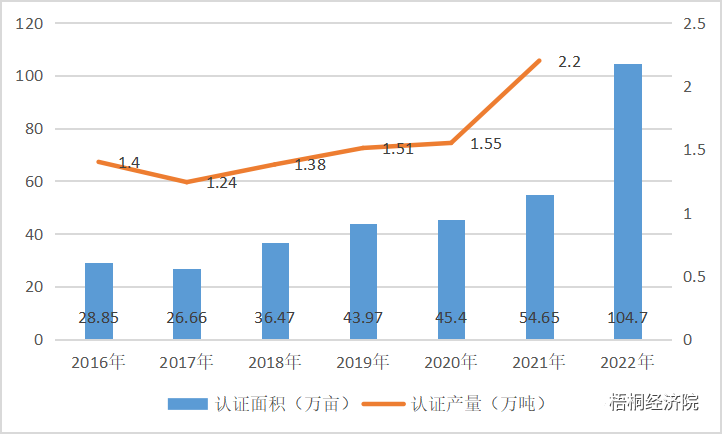

2021年全省生态、绿色茶园面积达542.4万亩,占全省茶园面积73.3%。其中有机茶园105.7万亩,有机茶园面积占全省茶园面积的14.3%,成品茶认证14万吨,占全省茶认证的37.4%,有机茶园认证面积及获证产品连续8年均居全国之首。古树名山与现代茶园并存,茶农450多万人、涉茶人口近千万人。

多年来,云南有机茶园认证面积和获证产品数已连续多年稳居全国第一。2022年,随着云南特色产业快速发展,全省茶园面积743.6万亩,其中绿色有机茶园面积达244.7万亩,同比增长52.6%。绿色食品茶园认证、有机茶园认证面积和获证产品数量均居全国首位。

图9:2016—2022年云茶产业“有机产品”认证统计

图10:2016—2022年云茶产业“绿色食品”认证统计

五、云南茶行业情况

(一)行业结构及行业生产规模

云南省茶类品种齐全,以普洱茶、红茶、绿茶为主。2021年云南省成品茶茶叶总产量50.21万吨,其中,普洱茶产量16.1万吨,占比32.07%;绿茶产量14.1万吨,占比28.08%;红茶产量7.2万吨,占比14.34%;其他茶类约12.81万吨(其中乌龙茶1243吨,白茶6963吨)。行业结构上,茶叶初加工企业为主,还存在粗放的生产加工形式,精深加工企业略显不足,行业龙头企业不凸显。

(二)行业标准建设

行业标准可以助推一个产业的发展,标准决定品牌,标准决定质量,标准决定方向。云南茶叶评价检测溯源中心认真落实《云南省人民政府办公厅关于印发云南省茶产业发展行动文案的通知》(云政发[2017]120号)、《云南省人民政府关于推动云茶产业绿色发展的意见》(云政发[2018]63号)关于“鼓励支持建设云南茶叶评价检测溯源中心,服务企业,服务市场,构建政府监管、行业自律、企业追溯、消费者可查询的全省茶叶质量安全可追湖体系,提高云茶质量安全的公信力”及“加大云茶产地、加工、流通、销售全过程产品质量安全可追溯体系建设,推进“云茶标识”推广与应用,实行产品源头赋码、标识销售,产品有检测、过程可追溯,提高消费者对云茶产品的信赖度”的文件精神,在云南省茶叶流通协会和云南省认证认可协会的大力推动下,以构建云茶质量安全溯源体系、提高云茶质量安全“公信力”为宗旨,已为“十大名茶”为主的40余家茶企近1000款产品提供了质量保荐溯源服务;并启动了“年份普洱茶”和“晒青茶”质量保荐溯源;与政府和科研院校合作,起草并发布《晒青茶(大叶种)》、《凤庆红茶》、《茶叶质量安全追溯平台建设标准》、《普洱茶质量安全追溯实施标准》等多项标准;帮助10余家茶企建立ISO9001质量管理体系、HACCP危害分析与关键控制点体系标准化管理;帮助临沧市双江自治县、凤庆县13个村9个合作社7家茶企近6万亩茶园通过有机产品认证。

云南茶叶评价检测溯源中心在为茶企提供茶叶产品质量保荐溯源的同时,帮助企业从基地管理、原料控制、初加工、精加工、贮存、库存管理、经销商管理、防伪防窜货管理等全链条引入标准化的管理,特别是影响质量关键过程建立标准化管理方案,提升了企业整体质量控制水平,和建立质量管理长效机制。通过中心质量保荐溯源产品在市场上品牌认可度高,消费者信赖度高,每年产品市场销售价格都有10%-30%的涨幅,特别是一些主打产品销售业绩上涨20%-40%左右。

2022年10月26日,云南省茶叶流通协会《茶叶价值评估规范》正式发布,依托科学的理论指导和大量丰富的实践经验,具有适宜性、合理性、科学性、可操作性和指导性。《茶叶价值评估规范》一方面满足了政府、企业、消费者在茶叶价值方面需求,填补了市场的空白,对规范行业市场起到了积极作用;另一方面,是顺应茶产业发展的实际需要,对茶叶价值评估工作进行了规范,填补茶叶价值评估标准的市场空白,将为市场的茶叶价值评估提供有效的科学依据,对茶叶价值评估工作进行规范。

六、云南茶产业市场情况

(一)云南茶叶主要交易市场

在云南茶叶市场,茶叶企业之间的竞争日益激烈。除了传统销售渠道之外,电商平台的快速发展也让企业竞争越来越激烈。主要竞争因素包括品种、渠道、品质等。茶叶品种上,不同茶企之间有较为明显的差异。传统茶企有自己的现成客户群和销售网络优势,但在产品质量上,价格成为了消费者选择不同茶企的重要因素。如今,利用互联网呈现自己的独有特色是一个快速发展的关键。因此,现在不仅传统茶企在互联网上拥有自己的优势,也有很多新兴茶企进军互联网,成为茶叶又一大交易途径和交易市场。

(二)云南茶叶主要消费市场

国内各省市是云南省茶叶主要消费市场。每年全国20多个省区市纷纷到云南采购茶叶,每年约有70%以上的茶叶销往省外。

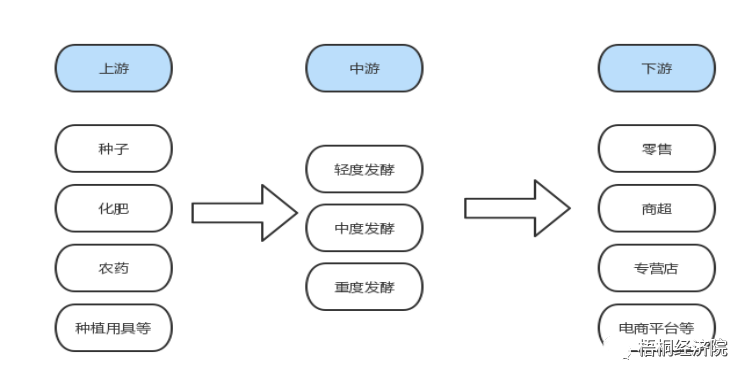

东南亚、欧美等市场是云南茶叶次级消费市场。目前,云南茶叶产业已初步形成了以云南茶苑集团、云南滇红集团、下关沱茶集团、云南龙生集团、云南普洱茶集团、耿马蒸酶茶集团等重点企业为代表的规模经营雏形。普洱茶、红茶已经通过企业出口到港、澳、台、日本及东南亚市场,逐渐打入西欧及美国市场,出口量在逐年增长;沱茶一直畅销美国、加拿大及西欧市场;云南大叶种炒青绿茶深受当地消费者钟爱,已打开中亚市场,进入波兰、德国、俄罗斯市场;红、绿碎茶,已批量出口西欧市场。

图11:茶叶全产业链图景

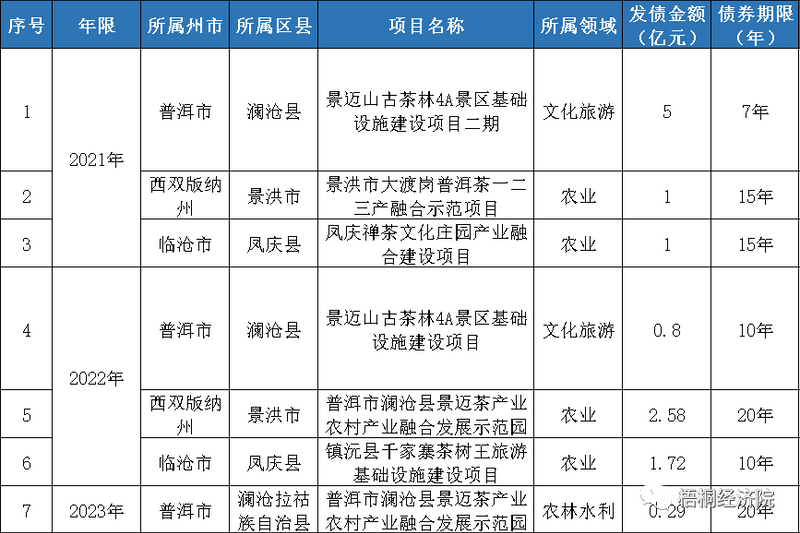

七、云南省茶产业项目地方债支持情况

云南政府非常看重茶产业的发展,并针对茶产业项目进行专项债支持。据中国债券信息网公开披露的信息,云南省2021年关于茶产业发债项目有3个,发债金额共计7亿元;2022年关于茶产业发债项目有3个,发债金额共计5.1亿元;2023年发债1个,发债金额0.29亿元;近三年累计发债12.39亿元,且发债项目地点均在云南四大茶叶产地内:普洱市、西双版纳州、临沧市、保山市等。发债期限多为7年、10年、15年、20年。发债领域为农业和文旅领域。

表7:2021—2023年6月云南茶产业发债情况明细表

数据来源:中国债券信息网。

详情点击下方小程序查看上述7个项目一案两书等专债发行材料

八、云南省茶叶产业三年行动工作方案重点工作任务

2023年1月,云南省印发了《云南省茶叶产业高质量发展三年行动工作方案(2023—2025年)》,提出:努力实现由“茶业大省”向“茶业强省”的转变力争全产业链产值实现翻番目标。

《行动方案》提出,围绕“产业化、规模化、标准化、品牌化”发展方向,在持续推动全面绿色发展的基础上,紧盯全产业链高质量发展的短板弱项,加快云茶产业提质增效、转型升级。云茶产业要以普洱茶、滇红茶为重点,优化产业布局,从主体培育、品牌打造、科技创新、茶旅融合发展等全方位构建茶文化、茶产业、茶科技和茶生态协调发展的现代云茶产业体系,努力实现由“茶业大省”向“茶业强省”的转变。

到2025年,全省茶叶种植面积、产量分别稳定在740万亩、50万吨左右,新增绿色有机茶园面积150万亩,保持有机认证茶园面积、有机认证茶产品数量全国第1位,力争全产业链产值实现翻番目标。

《行动方案》围绕云茶全产业链高质量发展要求,在做好古茶树资源保护的基础上,从绿色茶园基地建设、云茶企业高质量发展、云茶产品质量安全保障、云茶品牌做大做强、茶产业与新兴业态融合发展6个方面提出8个重点工程任务18条措施,打造从“茶园”到“茶杯”的高质量绿色云茶产业。

全面推行茶叶标准化生产、建立茶叶质量安全追溯体系、强化监管部门的监测责任。重点加强茶叶生产加工全过程的监管,构建“从茶园到茶杯”的全链条质量安全保障体系。

认真贯彻落实《云南省古茶树保护条例》,按照有关要求做好古茶树保护范围划定、建立古茶树资源档案、建设古茶树种质资源圃、古茶树信息数字化建设等,健全古茶树资源管理保护体系。到2025年,建成古茶树种质资源圃4个,建成云南古茶树大数据管理平台,形成健全的古茶树资源管理保护体系。

地方政府应尽快全面摸清古茶树的家底,并划定保护范围,严格按照《条例》的要求,尽快将古茶树调查、登记,建立古茶树资源目录,设置保护标志,向社会公布,并进行有效的保护。

推进茶旅融合发展。依托名山古树资源和民族风情特色,结合云南旅游名录,打造一批集茶产业、茶文化、康养休闲为一体的特色小镇、美丽乡村、茶叶庄园;开发一批“古茶山+古茶镇+传统加工体验+茶品鉴”“现代茶园+茶科技+茶生产+茶品评”等特色茶旅精品线路。到2025年,打造3个茶产业三产融合示范园,10个茶叶小镇、茶庄园,10条茶旅游精品线路。

扩大快消品、花果茶、小包装产品等加工比重,适应市场多元化需求。加大茶功能性成分开发利用,延伸发展茶饮料、茶保健品、茶日化品等,推动茶产品进入食品、保健、医药、日化等领域,提高产品附加值。到2025年,全省年产值亿元茶企达50户。加快以勐海产业园区、凤庆产业园区、思茅产业园区为重点的茶叶园区建设,强化中国老挝磨憨—磨丁经济合作区、保山产业园区等功能,积极推进双江、昌宁、永德茶叶加工园区建设,促进区域产业集群的形成。

《行动计划》还提出,要实施产品质量监管工程,建立健全以国家、行业、地方标准为主,团体标准、企业标准同步实施的云茶产业标准体系,提高标准化生产水平。

以普洱市、西双版纳傣族自治州、临沧市、大理白族自治州、保山市、德宏傣族景颇族自治州、红河哈尼族彝族自治州、文山壮族苗族自治州等为重点优势区域,打造勐海县、思茅区、双江拉祜族佤族布朗族傣族自治县等30个县域经济茶叶强县;以普洱茶、滇红茶为主,持续发展滇绿茶,兼顾其他小宗茶品类,优化布局,实现集约化、高效化、集群化发展。

开展建立健全质量标准体系、加大产品质量管理等2项工作。建立健全以国家、行业、地方标准为主,团体标准、企业标准同步实施的云茶产业标准体系,提高标准化生产水平;在加强茶叶产品生产、加工、销售环节质量安全监管及茶园投入品管控的基础上,持续建立健全食品安全管理制度,积极构建茶企、政府部门质量安全追溯系统相互连接的云茶质量安全追溯体系。

强化科技应用支撑。加强与国内外科研院所合作,鼓励建设云茶重点实验室、研发中心等科技创新平台。充分发挥云南茶叶种质资源优势,鼓励科研院校、企业等培育优质专用型新品种。加强以普洱茶、滇红茶为重点的产品功能成分及功效机理基础研究,为产业发展提供理论支撑。加大新技术、新工艺、新产品的研发集成推广,提高科技成果转化率。依托现有高等院校、企业资源,积极推进建立“滇红茶”系统研究机制和平台。到2025年,完成1至2项科技成果、研发3至5个新产品。

表8:云南省茶叶产业三年行动工作方案工作重点工作任务清单

参考文献

《茶叶行业营销目标(茶行业的目标市场)》

《2023年高端茶叶市场变化趋势》

《中国茶叶深加工40年》刘仲华

《10省份公布2022年茶叶产量:湖北位列第四,第一名还是它?》

《云南印发茶产业高质量发展三年行动方案 努力迈向“茶叶强省”》

《云南:“茶业大省”→“茶业强省”!到2025年,有机茶园面积保持全国第一!》

云南人民政府《如何促进茶叶产业高质量发展?三年行动方案来了》

《驱动茶产业延伸产业链》

《中国茶业新目标:一稳定、二翻番、三提高。》

来源:梧桐经济院,信息贵在分享,如涉及版权问题请联系删除

暂无评论