7月,一直以来是线上茶叶销售的淡季,一是没有重大节日,二是刚过618大促。下文数据基于阿里系电商平台(淘宝、天猫商城、天猫国际和全球购)的茶叶行业销售情况。

2020年7月,各茶类(白茶、黑茶(不含普洱)、普洱茶、红茶、黄茶、绿茶和乌龙茶)在阿里系电商平台累计销售金额为79826.65万元,环比2020年6月各茶类销售金额122920.78万元,减少43094.13万元,减少百分比为35.06%。2020年7月,销售金额最多的茶类是普洱茶,20992.11万元,占总额百分比为26.30%。

余下各茶类按销售金额排序是:绿茶销售金额18754.48万元,乌龙茶销售金额17062.05万元,红茶销售金额14789.33万元,白茶销售金额6005.70万元,黑茶销售金额2057.91万元,黄茶销售金额165.07万元。

注:阿里系电商平台各茶类销售情况,黑茶不含普洱

按单独茶类来看,线上销售金额环比上月和同比去年同期如何变化呢?

白茶销售金额6005.70万元,环比2020年6月减少66.14%,同比2019年7月增加68.21%。

黑茶销售金额2057.91万元,环比2020年6月减少17.16%,同比2019年7月增加15.83%。

红茶销售金额14789.33万元,环比2020年6月减少39.75%,同比2019年7月增加10.74%。

黄茶销售金额165.07万元,环比2020年6月减少34.50%,同比2019年7月减少11.11%。

绿茶销售金额18754.48万元,环比2020年6月减少35.66%,同比2019年7月增加16.36%。

普洱茶销售金额20992.11万元,环比2020年6月减少23.87%,同比2019年7月增加18.88%。

乌龙茶销售金额17062.05万元,环比2020年6月减少19.44%,同比2019年7月增加1.26%。

从环比2020年6月来看,所有茶类销售金额都出现下滑,白茶下滑幅度最大。从同比2019年7月来看,仅有黄茶同比2019年7月销售金额出现下滑;其他茶类销售金额同比都是增加。

今年茶叶消费市场总体下滑可能性较大,但茶叶线上市场渗透率却会逆势提高。因为传统原叶茶的体验式消费受到新冠病毒肺炎疫情防控的限制,茶叶商家不得不加大线上投入来链接客户和获取收入。除了线上渗透率提高,线上茶叶市场份额也会加速向头部企业集中。此外,单独从白茶来看,7月白茶销售金额环比降幅最大、同比增幅也最大,白茶市场销售情况表现有些亮眼,看来白茶的消费和投资热度不小哟~

后记

茶叶行业线上渗透率不高。2019年电商市场份额占我国茶叶总的消费规模比例不足10%,离我国网上商品和服务占社会消费品零售总额比例(25.7%)也还有不小的差距。疫情冲击下,茶叶消费者转向在线购物愿望会加强以及在期待线上参与更多“茶”类活动。此外,在家消费的"新常态"也会对应着新消费理念和行为,茶叶品牌商家面向“家居场景”发力营销应该可以把获客和留存做的更好。

新形势下,定位不是死的,关键是资源配称,每类线上销售渠道都有对应的产品和运营能力要求。笔者建议,规模茶叶企业可以动态调整线上产品矩阵和渠道布局,并考虑用时间、利润换市场空间,有节奏的扩大自身市场份额,夯实自身护城河。

中小茶叶企业主要还是思考如何做特色、做差异化(细分产品品类代表),选择适合自己线上销售渠道(不一定是阿里系平台),服务好自己的圈层客户。2020年,活下来是重点,剩者为王。你怎么看线上茶叶销售呢?

(资料来源:茶界小学生)

我国是茶叶大国,近年来茶园面积、茶叶产量位居世界首位。我国还需要进口茶叶吗?

2019年,我国进口茶叶4.34万吨。其中,茶类主要是红茶、绿茶、乌龙茶、花茶和普洱茶,以红茶为主,占总体比例超过80%。

红茶进口主要是从印度、斯里兰卡、越南、印度尼西亚、肯尼亚等国家。

按进口红茶商品总量,进口红茶分为大包装商品(净重>3kg,编码09024090)和小包装商品(净重≤3kg,编码09023090)。

2019年,红茶进口量为3.64万吨,占茶叶进口量总体比例为83.9%;进口额为1.26亿美元,占茶叶进口额总体比例为67.3%;进口均价为3.46美元/千克,远低于红茶国内消费均价(178.98元/千克),也低于出口均价(9.92美元/千克)。

疫情冲击之下,2020年1-11月红茶进口贸易情况如何?

01 红茶进口

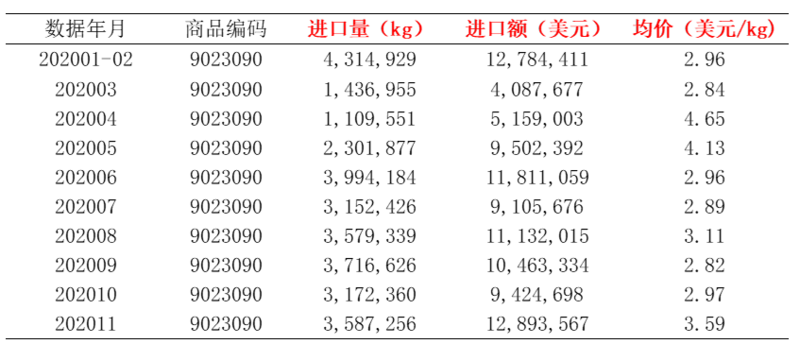

红茶进口,以大包装商品为主。

2020年1-11月,国内大包装红茶进口量30366吨,进口额9636.38万美元,进口均价3.17美元/千克。

其中,大包装红茶进口均价最低为9月,2.82美元/千克;最高为4月,4.65美元/千克。

注:2020年1—11月大包装红茶进口

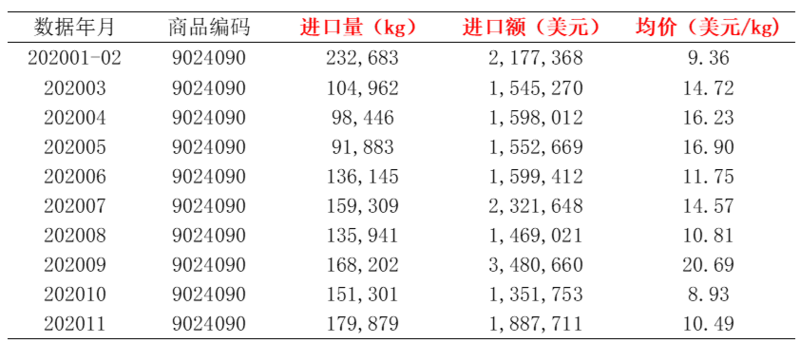

2020年1-11月,国内小包装红茶进口量1459吨,进口额1898.35万美元,进口均价13.01美元/千克。

其中,小包装红茶进口均价最低为10月,8.93美元/千克;最高为9月,20.69美元/千克。

综合来看,2020年1—11月国内红茶进口量累计为3.18万吨,进口额1.15亿美元,进口均价3.62美元/千克。

注:2020年1—11月小包装红茶进口

02 红茶出口

与红茶进口情况相同,红茶出口也以大包装商品为主。

2020年1—11月,国内小包装红茶出口量4995吨,出口额1.37亿美元,出口均价27.45美元/千克。大包装红茶出口量2.16万吨,出口额1.82亿美元,出口均价8.44美元/千克。

综合来看,2020年1—11月国内红茶出口量累计为2.66万吨,出口额3.19亿美元,出口均价12.01美元/千克。

小结

与2019年情况类似,2020年1-11月红茶进口均价(3.62美元/千克)低于出口均价(12.01美元/千克)。

这与进口红茶用途相关,小部分是用于原叶茶泡饮,大部分是用于瓶装茶饮料(康师傅、统一阿萨姆奶茶等)、门店现制茶饮(蜜雪冰城、茶百道等)等业务场景产品。

值得注意的是,相较于2019年,2020年1—11月红茶进、出口均价都呈现一定幅度增加。

这意味着国内消费市场对低端进口红茶的消费需求有所改变,国产红茶进口替代将有可能成为茶叶消费内循环的重要抓手。

你怎么看我国红茶国际贸易?

注:数据源自我国海关总署。疫情对我国进出口贸易冲击较大,1-2月数据合并呈现。文中红茶代指红茶及其他半发酵茶。

我国茶园面积稳步扩大,产量和产值逐年增加,产业规模已稳居世界第一。

当前我国茶产业发展面临哪些问题呢?

1. 从生产与加工来看,生产规模小、茶叶加工沿袭传统,创新乏力

我国茶叶生产,一是生产规模小,小生产与大市场的矛盾,小农经营为主体的茶业经营体系与现代茶业的矛盾还将在相当长时期存在,影响着我国茶业全球化和产业化。从一定意义上讲,没有规模就没有海外市场。

能否解决原料的小生产与产品市场的规模化这一矛盾是制约茶叶走出去的关键因素之一。

另一方面,我国茶叶加工工艺长期没有创新,沿袭传统,新产品创新滞后国际市场对茶叶的需求。国内市场也是如此,茶企基本不懂消费者,更别提技术进步!

2. 从流通与销售方式来看,传统而原始

我国茶叶交易仍然是原始的小门市现货交易方式,一是交易规模小;二是自产自销;三是产品同质化。茶业全球化要求一定规模的交易市场来推动。

我国茶业现存的原始的交易方式和经营方式的存在,致使我国难以实现真正意义上的全球销售。

3. 经营主体能力弱,难以实现向全球化经营转型

全球经营,要求企业按全球市场的要求配置资源,开展营销。

目前,我们茶叶出口企业面临的一系列制约其发展的问题:一是茶叶国际贸易人才少,现有人才难稳定;二是经营网络难搭建,全球经营及国际贸易成本高;三是面向国际市场的产品难创新,同质竞争剧烈,效益低下;四是国际化服务难优质;五是传统的以家庭经营方式为主体的管理与组织方式不适应全球化。

不过现阶段很多地方已经在尝试走出去了,中国的一路一带等等战略也提供了机遇。可是技术和产品创新方面的劣势,茶行业的人才流动过大,这些都有待改变,茶企的眼界的高低以及眼光的长远决定着它的未来!

4. 从茶业产业生态链来看,自身产业服务体系不健全

传统的茶业服务体系表现为没有专门部门和企业从事茶业服务工作。兼职服务多,专业化服务机构少。服务活动多,有效服务少。准政府协会多,企业化实体少,政府支持的少。

我国茶业服务体系建设正处于起步阶段。协会基本也只是纸上谈兵,利益优先,相比较红酒行业协会可谓是天壤之别。

企业发展找不到权威性服务机构提供有效咨询;目前低水平服务不能满足茶业全球化发展的实际需要;服务不能经常化专业化。要推动中国茶业的全球化,必须搭建全球化经营平台,通过建立现代信息流,物流和服务体系。同时,专业化的咨询服务和企业战略也值得期待。

哪怕现在已经出现多个茶平台,可惜的是基本都在自建电商产品,平台之用也只剩下流量池的作用!平台和茶企之间的竟然不能是“非零和博弈”,茶企高姿态,平台不坚持,悲哉。

5. 从产品结构与形态来看,形态单一,结构不合理

低档绿茶供过于求,量增价跌,中高档绿茶规模小,难成规模,推广乏力;标准层次不齐,企商脱离市场,跟不上消费升级的脚步。

如自从普洱茶炒作和收藏火了之后,白茶和黑茶直接跟随普洱茶的脚步,产品结构和形态甚至直接抄袭。说白了,茶企脱离市场以及创新力不足是根本!

6. 从产业价值来看,价值链短

功能单一,一是主要以茶产品为主,其他功能没有发挥。二是产业的价值的创新点,致使产业总价值偏低。比如,茶产品主要以原料茶、毛茶为主,技术含量低、竞争以低层次的价格竞争为主。经济效益较低。但随着生产结构的变化,品牌茶、中高档茶正在成为出口的重要类别。

当然,很多茶企也在紧跟着,觉得包装和推广跟上了,就能从中低端转身中高端。产品品质是鸡肋,你永远无法咸鱼翻身。产销一体化好像比较火,不过做好的没几个。老老实实做事,你会得到你想要的!

7. 从市场策略来看,新市场开拓不力

绿茶、乌龙茶是我国的优势品种,但绿茶市场70%在亚、非等伊斯兰国家,乌龙茶市场主要在日本和东南亚,对欧美、中东市场开拓不力,营销理念落后,各茶类的宣传促销跟不上来。如何在传统市场进行新产品的推广,在新市场进行市场开拓。

不止实在营销方式上,在品牌建设上也毫无特色可言,而且毫无区隔和定位,很多茶企自以为的做品牌其实只是市场推广罢了,品牌之意义没有得以体现,且很容易被赶超。所谓的产品定位只是自以为是的产品定位,所谓的用户需求和市场调研永远是老板拍脑门决定的。

8. 从经营的外部环境来看,市场壁垒倾向其形势越来越严峻

(一)指标多。茶叶进口国特别是经济发达国家,由于自身不产茶,对进口茶制定了非常苛刻的农药残留限量(MRL)标准,有明显的技术壁垒倾向。

(二)变化快。发达国家其标准是变化的,给我国茶叶出口造成了一定的难度。可以预计,随着中国茶叶走出去规模加大,各国利用技术壁垒保护本国企业利益的政策行为会越来越普通,技术要求会越来越严格。

(三)新情况越来越多。随着全球化速度加快,国际跨国采购对供应商又提出了新要求。对生产商的社会责任要求越来越多。也将影响我国茶叶的出口。

(四)应对措施不力。目前,由于我国茶叶生产以茶农为主体,对生产过程很难实施监控,致使有机无公害茶叶生产及基地建设存在相当大的难度。

传统茶行业将如何发展?

第一、茶叶消费当回归大众。茶叶曾经是百搭的礼品,茶叶价格因此水涨船高,但这最终造成了一个很尴尬的局面,那就是“买茶的不喝、喝茶的不买”。改变这种趋势,肯定需要茶叶回归大众。

第二、茶产品当深入生活。目前我国的茶叶产品中,深加工产品只占3%左右,仍然存在加工技术落后、产品技术含量与附加值过低的问题。而现在茶叶也正在从散装茶走向速溶茶、袋装茶、保健茶等形式,这也使得茶叶深入消费者生活的各个层面。

第三、则是茶文化应该进一步普及、进一步多元化,茶叶不但可以阳春白雪,同样也可以下里巴人。

茶叶是农产品,同时也是文化产品,多种多样的属性让茶叶的发展具备了多种可能性,可选择的道路很多。而在茶叶市场当中寻找新的可能性,就要研究细分市场、提高产品质量,再加上适当的营销。通过这些层面的共同推进,就能在眼下的转型当中占得先机。