前言

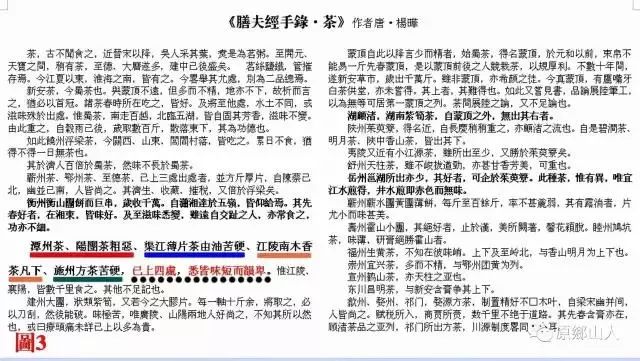

“渠江薄片”茶最早记载在唐代(856)杨晔《膳夫经手录》中:“潭州茶、阳团茶(粗恶),渠江薄片茶(有油、苦、硬)……以多为贵。”

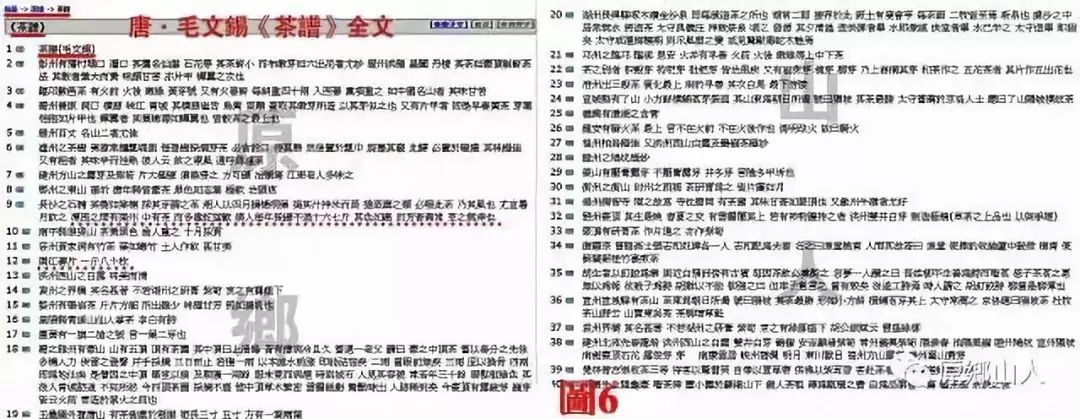

公元935年五代十国时期,蜀毛文锡《茶谱》载:“潭邵之间有渠州,中有茶……"又载“渠江薄片,一斤八十枚”,再次记录了“渠江薄片”这种唐代名茶。这也是以后各种书籍引用“渠江薄片”这一唐代名茶的出处所在。

“渠江”为地理名,明末哲学家方以智所著《通雅》中记载:“渠江之薄片……此唐宋时产茶地及名也。”

但是渠江薄片产地是四川还是湖南?唐代杨晔《膳夫经手录》、五代毛文锡《茶谱》虽载有产地,但因是唐代地名,由于时代的变迁,后人在解读方面多有歧义,这为以后“渠江薄片”产地之争埋下了伏笔。

▲图3:引用“原乡山人”先生《膳夫经手録·茶》截图

▲图6:引用“原乡山人”先生《毛文锡·茶谱》截图

02

四川、湖南两地三县“渠江薄片”之说的由来

1、 四川渠江薄片之说。

宋代吴淑的《茶赋》事类赋卷十七·饮食部·茶:“渠江薄片,《茶谱》曰:渠州薄片,一斤八十枚”。该书写于北宋初期,吴淑认为渠江薄片产于四川渠州即今渠县。

明朝末年诸生刘源长,大约在清康熙八年(1669)前后著有《茶史》一书,书端题名称“八十老人刘源长介祉著”。《茶史》中记载:“薄片,产渠江今顺庆府渠县,汉曰:‘宕渠’,后魏曰:‘流江’,疑是渠江”。

1987年薛德炳在《茶叶通报》上发表的《渠江薄片产何处》上说:"1984年陈椽编著的《茶业通史》和1985年著的《中国名茶研究选集》中载:'渠江产薄片。渠江即今渠县广安一带'(分别见原书末253页和35页)"。

陈椽教授沿袭了吴淑《茶赋》与刘源长《茶史》关于渠江薄片产于四川渠县的观点。不过,陈缘教授在这之前的1977年关于渠江薄片产地的观点完全不一样。

2、湖南安化渠江薄片之说。

毛文锡《茶谱》:“潭、邵之间有渠州,中有茶,而多毒蛇猛兽。乡人每年採撷不过十六七斤 ,其色如铁 ,而芳香异常, 烹之无滓也 ”。又载“渠江薄片,一斤八十枚”。

有专家学者认为, 潭、邵之间有“渠州”是抄录有误,“渠州”应该是渠江。渠江为安化资江一级支流。

清赵学敏《本草纲目拾遗·卷6·木部》介绍安化茶中说:《湘潭县志》载∶《茶谱》有“潭州铁色茶”,即安化县茶也,今京师皆称“湘潭茶”。有专家学者认为,渠江薄片就是“潭州铁色茶”,即安化茶。

1977年陈缘于安微农学院编写,并于1982年再改的《茶叶通史》255页上载:"渠江产薄片。渠江即今湖南新化、溆浦、安化一带"。

1983年《茶叶通讯》04期,王威廉的《湖南资水流域 唐代的产茶地_益阳团茶校订》,论证了杨晔《膳夫经手录》中“潭州茶、阳团茶(粗恶),渠江薄片茶(有油、苦、硬)……以多为贵。”

中的“潭州茶阳团茶”即为“益阳团茶”,文中引用并认同了周靖民关于“渠江薄片茶”产地即为安化渠江的观点。

周靖民是一位从事茶叶事业及其研究几十年的老专家,1987年,周靖民编《陆羽茶经校注》,他认为唐代渠江薄片产地就是今安化渠江。“渠江主要流经安化县的渠江镇,源于新化县西北雪峰山麓,经溆浦在安化县渠江镇流入资江”。

1995年,中国农业科学院茶叶研究所程启坤、姚国坤教授,在当年《农业考古》第二期杂志上发表了《论唐代茶区与名茶》,认为“安化、新化为唐代重点产茶地,渠江薄片在今湖南安化、新化”。

2010年,刘祖生、刘岳耘主编的《中国茶知识千题解》,依据了周靖民、程启坤、姚国坤对渠江薄片产地确定的观点,并进一步阐述了“渠江,即今湖南省安化县连里乡的渠江,源于新化西北雪峰山麓,经溆浦而安化入资江,唐五代时,安化地属潭州,新化地属邵州,均未建县,故谓谭邵之间”。

3、湖南新化渠江薄片之说。

2008年,新化蒋幸东、陈晓阳、陈建华、陈建明的《唐代名茶——渠江薄片原产地之考证》认为渠江薄片产于新化县境内“奉家、双林、长峰、古台山一带”。

杨晔《膳夫经手录》及毛文锡《茶谱》中“渠江薄片”,要么是四川渠县,要么是湖南安化或新化(新化与安化,唐末五代都称梅山,在此不再单列说明),只能是一处产地!目前,二地三县都拿不出令人信服的证据!并且已有的证据常被人诟病。

03

为什么否认四川“渠江薄片”说之理由

先说宋代吴淑的《茶赋》对渠江薄片介绍:“渠江薄片,《茶谱》曰:渠州薄片,一斤八十枚”。

▲渠江薄片

《茶赋》所说的《茶谱》,就是毛文锡撰写的《茶谱》。 查毛文锡《茶谱》所有版本,仅有“渠江薄片,一斤八十枚”之说,并单列一条。

而《茶赋》所说“渠州薄片”的依据从何而来?原来《茶谱》中有另一条“潭、邵之间有渠州,中有茶,而多毒蛇猛兽。乡人每年採撷不过十六七斤 ,其色如铁 ,而芳香异常, 烹之无滓也 ”。

《茶赋》引用了潭、邵之间有“渠州”这地名,认为这“渠州”就是四川渠州,而渠州下属的渠县在唐代又称渠江县。

唐末五代时期,“ 潭、邵之间”是指古梅山地区。

毛文锡《茶谱》中“乡人每年採撷不过十六七斤”的铁色茶,其范围是“ 潭、邵之间”,即唐代的潭州和邵州之间。 而后唐至五代时期,“潭、邵之间”是指梅山地区。安化、新化二县在建县(1072)以前称“梅山”。

《忠肃集》卷《直龙图阁蔡君墓志铭》、《肇域志》、道光《宝庆府志》载:“潭、邵间所谓上下梅山,其地千里,马氏以来,瑶人据之,号莫瑶。”因而《茶谱》中这个潭邵之间有“渠州”一定不是四川渠州!更不是四川渠江!

毛文锡《茶谱》中潭、邵间的“铁色茶”(铁色茶为安化另一种唐代名茶,另会撰文介绍)是一种茶名,这种茶的特点:其色如铁,少而精,食之无滓,为一种散茶芽尖类,产量少而质上乘。

而《茶谱》中的“渠江薄片”这种茶的特点,在《膳夫经手录》中的介绍为:产量多且贵(多和贵),有油、苦、硬,为一种紧压团茶类。 毛文锡在介绍这二种茶名时,中间还介绍了南平县(狼猱山,茶黄黑色,渝人重之,十月采贡。)茶,以及容州(黄家洞有竹茶,叶如嫩竹,土人作饮,甚甘美。)茶。

另《膳夫经手录》与《茶谱》二本典籍中,根本没有“渠州薄片”这种茶名。而吴淑《茶赋》将《茶谱》中的潭、邵之间“渠州”铁色茶与“渠江薄片”茶,二者合二为—,组成“渠州薄片,一斤八十枚”之说,这显然篡改了原作。

由此知之,吴淑《茶赋》认定渠江薄片就是“渠州薄片”,是引用有误!

再说刘源长在《茶史》一书中,对渠江薄片产地介绍是“神泉、兽目、小团、绿昌明(名亦见建茶内载原始),产东川,今顺庆府,元曰:‘东川’;薄片,产渠江今顺庆府渠县,汉曰:‘宕渠’,后魏曰:‘流江’,疑是渠江。”

▲神泉

《茶史》成书于清康熙八年(1669)前后,该书公开刊行不到四十年,即乾隆四十六年(1781)。永瑢、纪昀主编的《四库全书总目》就对该书有评价:“卷端题名自称曰八十翁,盖暮年颐养,故以寄意而已,不足言著书也”。

查遍四川渠县产茶历史, 宋、元、明、清到民国再到现在,一直都不是茶叶的主产区,历史上四川渠县也无茶叶特产之记载,又岂能在唐末五代时期突然出现盛产茶叶呢?

综上所述, 渠江薄片并非由四川渠州所产!

04

在明嘉靖年间,崔桐《崔东洲集》最早记载安化渠江茶

明嘉靖年间,辰沅兵备崔桐(1477-1556),征剿平定安化山寇后,从安化回溆浦途中,乘舟沿资江逆流而上,进入渠江(连里),并在当地一舒姓农家中寄宿一晚,写有一首《连里道中》:

渠江舍舟趋莲里,草间深入依山岻;

登登渐高路盈尺,飞藤丛棘刺人耳;

喷泉淙淙乱石斑,突兀卧木横道间;

失脚愁落溪百丈,夹面仰看天一弯;

有时下舆度危磴,苔滑仍防踏不正;

左持右翼步蹜蹜,一险百虑心始定;

日落聊宿舒老家,觧衣张榻烹新茶;

摘柑侑酒问风土,面热顿失天之涯;

明朝更发岂辞苦,百里崎岖入溆浦。

呜呼!吾辈乘轩食肉尚艰辛,奔逐更有尘下人。

《连里道中》收集在崔桐《崔东洲集》中, 安化县志中对崔桐及平定山寇之事有记载。同治《安化县志·卷之未·杂说》介绍崔桐:“《江南通志》:崔桐海门人,正德中湖广参议,备兵辰沅,平安化山寇,赐金币”。

同治《安化县志·卷之十二·宦绩》又载:“李继祖,临安人,嘉靖间任,才精练,政宽平。巢冠李万尧,劫掠横行,督兵擒捕,反致谗诬,词白当道,即解祖而去”。

当时,崔桐在渠江烹的新茶是一种散茶,或为一种芽尖。为什么不是渠江薄片?这与明太祖朱元璋有关。在洪武二十四年,朱元璋废除唐、宋、元时期的凤团茶,改芽茶为贡茶。

唐、宋时期,社会上主要流行团茶、饼茶、片茶等紧压茶,安化也不列外。

刘源长《茶史》载:“独行灵草、铁色茶、绿芽、片含、金名产潭州,今长沙府,唐曰:“潭州,有湘潭县亦产茶”。

▲独行灵草

清人江昱(1706~1775)《潇湘听雨录》说“湘中产茶,不一其地,安化售茶湘潭,即名湘潭(京师称为湘潭茶),极为行远。邑土产推此为第一”。

江昱《潇湘听雨录》说,安化茶就是湘潭茶;刘源长《茶史》说,唐代湘潭产茶,湘潭茶就是潭州茶!综合他们俩人之观点,安化茶就是潭州茶。安化在唐代就产茶!

因此,王存(1023~1101)、曾肇等共同编修的《元丰九域志》,其中介绍荆湖路·南路·潭州土贡,有“葛三十匹,茶末一百斤”。

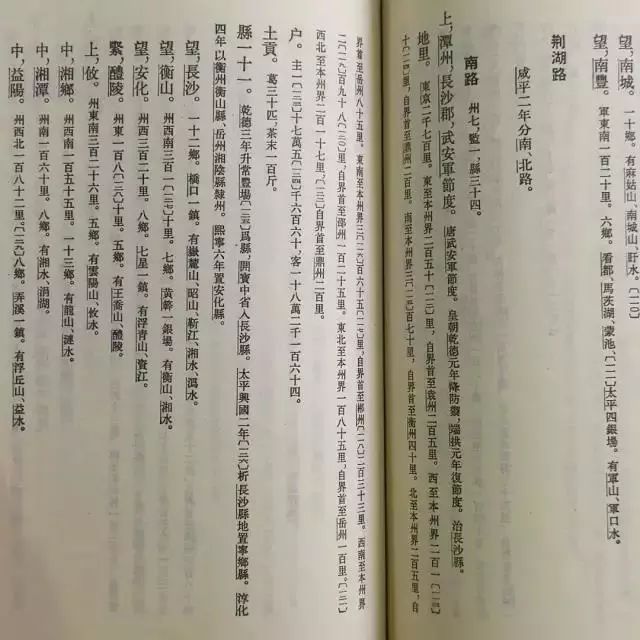

潭州包括当时长沙县、衡山县、安化县、醴陵县、攸县、湘乡县、湘潭县、益阳县、浏阳县、湘阴县、宁乡县。该书于宋神宗赵顼元丰年间(1078~1085)成书,安化土贡茶末当属其中。这种土贡茶末就是一种凤团茶!

▲荆湖路·南路

茶末一百斤,是指凤团茶一百斤。 “茶末” 或 “ 末 茶 ”之名, 元朝王祯《 农 书 》解释为: “ 末茶是先焙芽令燥,入磨细碾而成 。”

另明朱权著《茶谱》中也有解释:“盖羽多尚奇古,制之为末,以膏为饼。至仁宗时,而立龙团、凤团、月团之名,杂以诸香,饰以金彩,不无夺其真味。”

“渠江薄片”是一种片茶。

片茶在唐代称为腊面茶或凤团茶 ,有的地方称为研膏,属团茶和饼茶一类。宋欧阳修 《 归田录》卷二:“茶之品,莫贵于龙凤,谓之团茶,凡八饼重一斤。 庆历中蔡君谟为福建路转运使,始造小片龙茶以进,其品绝精,谓之小团,凡二十饼重一斤,其价直金二两”。

“渠江薄片,一斤八十枚”比“一斤二十饼”的小片龙团茶,还要小而薄,按常理应该行销上层社会, 为什么在元代及以后就消失了呢?这是因为渠江薄片造法不精,其茶“由油、苦、硬,味短而韵卑。”

最终没有成为朝庭贡品或为朝庭所弃,仅“江陵、襄阳,皆数千(有人认为是‘十’字之误)里食之”。同时,渠江薄片因生产成本高,在宋以后就不再生产了,而改制叶茶即散茶。

【潇湘茶史】《考证》一文说:“渠江薄片产于唐朝时期至宋代,此后未见有关渠江薄片的记载,渠江薄片从此失传”。

元代以后,渠江薄片茶因味短而韵卑,无法进入上层消费群体而遭淘汰外。另一个重要原因是到了元代,蒸青工艺技术进一步完整,其产品从唐、宋的大饼茶到小龙团,由团茶到叶茶已成为社会时尚,渠江薄片改为了散茶或其它品种。

元代王祯在《农书》中对当时制蒸青叶茶工序,说得很具体。他说:“采讫,以甑微蒸,生熟得所。蒸已,用筐箔薄摊,乘湿略揉之,入焙,匀布,火焙令干,勿使焦,编竹为焙,裹蒻复之,以收火气。茶性畏湿,故宜蒻收藏者,必以蒻笼剪蒻杂贮之,则久而不浥。宜置顿高处,令常近火为佳”(见卷十《百谷谱》)。

元代这个蒸青茶的工艺类似于我们今天的黑茶制作,其中仅少了“杀青”和“发酵”的工艺,就是安化农村偏远山区的老农自家制作挂在火坑上的烟熏茶。

到了明洪武二十四年,朱元璋完全废除了唐、宋、元时期的凤团茶,改芽茶为贡茶。

明代何孟春(1474-1536)《 馀 冬 序 录 摘 抄 内 外 篇 》 记载 : “ 国初建宁所进,必碾而揉 之,压以银板,为大小龙团 ,如宋蔡君谟所贡茶例, 太祖(朱元璋)以重劳民力,罢造龙团,一照各处,采芽以进 。 ”

这里就已经很清楚的说明,在明代以前,社会上主要流行团茶、饼茶、片茶等紧压茶。到了明代,朱元璋认为太“ 重劳民力 ”,才下令 “ 罢造龙团 ”,改造芽茶以进贡。

据明嘉靖《安化县志》和谈迁《枣林杂俎》中记载,明代安化贡茶的详细名目:“御芽二十二斤”和“长沙府安化县芽茶二十二斤 ”。

自明代开始,安化除了制作贡茶外,广大茶农改进以前制茶工艺,重新大量使用粗老叶,生产价廉物美的黑茶,以此增加广大人们群众收入。

嘉庆《安化县志》卷之十一·风俗·七载录:“至于后乡,长江大河,上通宝庆、下通资江各都,产茶最多,远招引客”。到明万历年间,资江沿岸的渠江(神湾)、马辔市、东坪、江南等地,其大的茶厂每天拣茶工(捡去茶梗)上千人,小的茶厂也有数百人”(引自明代林之兰《明禁碑录》)。

至嘉靖年间,辰沅兵备崔桐到渠江,而渠江薄片早已经一、二百年没有生产了。

05

宋熙宁五年建县以前,安化称梅山。古梅山地处在辰、鼎、邵、潭之间,又称为“溪洞”之间。《资治通鉴》卷第二百九十二《后周纪三》:“溪洞之地,隋、唐之世皆为州县,著在图籍”。

所谓溪洞之地,隋、唐之世皆为州县,著在图籍。说白了就是古代梅山,其地即属潭州,也属鼎州、辰州、邵州等。

《全宋文·卷六三》中《宋大诏令集》:“勅潭邵等州管界梅山洞主首等:省本人奏……”这是公元977年翟守素征伐梅山时,其圣旨对梅山蛮的开头称谓。梅山为“潭邵等州管界”,这“管界”显然就是割地。

同治《安化县志卷之二·沿革 》进一步对梅山其地来源进行了细说:“今一、二都原割自益阳之资江乡为之;三、四、五都割自益阳之东坪乡为之。而《王志》(康熙县志)、《赵志》(嘉庆县志)乃云:北割益阳、武陵地为后五都。若以武陵与后乡接壤即以为有割地,则桃源、沅陵、溆浦亦皆有割地矣。”

一都即为今安化县江南、龙塘(乡)、冷市、小淹镇。其中冷市、龙塘连桃源县;二都为今安化县羊角塘镇,连常德市(朗州、鼎州、武陵为旧时称谓);三都为今安化县东坪、田庄、柘溪镇。其中东坪、柘溪镇连桃源县;四都为今安化县马路、奎溪,通桃源,溆浦;五都为今安化县渠江、烟溪、南金、古楼、平口。其中渠江、烟溪与溆浦接址。

小淹长乐(今属滔溪镇)李氏族谱中载:“宋熙宁六年朝廷置安化(县)废资江(乡)隶焉,故吾族为安化人”。这句话的意思,开梅山之前,安化属潭州益阳,长乐属益阳资江乡。

李氏族谱进一步佐证了县志关于安化割地之说的可靠性,这与江南镇资福寺创建者、沩山密印寺三十三任主持智广禅师(1023年密印持主持)碑上的记载相同。

▲李称之宋熙宁六年

综上所述,在唐末五代十国时期,今小淹、滔溪、江南三镇,原属益阳资江乡;东坪、马路、渠江等库区乡镇,属东坪乡无疑!东坪乡割辰州地。

2、萸江为安化资江代名词,古时为通义陵(漵浦)要道 。

资江又称资水,在今湖南省中部。《水经· 资水》:“东北过邵陵县之北。” 郦道元注: “县治郡下南临大溪,水径其北,谓之邵陵水……自下东北出益阳县,其间径流山峡,名之为茱萸江,盖水变名也。”《太平御览》 卷65引 《湘州记》 曰: “资水一名茱萸江”。

茱萸江包含新化、安化县段,旧时也称“萸江”。康熙年陶之典编辑《大沩山古密印寺志》时,宁乡密印寺当家主持大梅与峰智禅师(曾任安化大福浮山寺主持,“大梅”俗指安化),写了一首《萸江远侄和尚同订沩志一日假还凤林赠之以诗嘱早就业》的诗,赠送参与修订《沩志》的远侄和尚。

萸江远侄和尚这个称呼,表明远侄和尚供职的地方为“萸江”,萸江为安化资江的代名词。另清代诗人,学者陶必铨(1755-1805),因自己居住在安化小淹资江边,就以萸江为号,称萸江陶必铨。

远侄和尚回资江寺庙时,陶之典有可能一同陪来。陶之典有首《舟至麻溪》作于同一时期,诗中云:

有客上扁舟,晓发资江浒;

双桨远烟鬟,江气豁天宇;

回听北塔钟,随风落遥浦;

沿岩补苍云,明镜流青薮;

曲邃入溪阿,山深面墙堵;

水逼无峰阴,雾近多细雨;

长汉泻怀间,双壁开云户;

沙尽石巉巉,疏凿劳神斧。

麻溪处于现时的江南镇,为资江一级支流,从资江进麻溪可直通舟筏到洞市,沿水而上风景如画。

麻溪注入资江,其出口处在江南镇下约2公里处。江南镇对岸寺门口为原资福寺所在地,五代时期由智广禅师在此创建,宋代颖诠禅师(1033年密印寺主持)也曾在该寺院当过主持。陶之典应该是为了编辑《大沩山古密印寺志》来此考察。

远侄和尚具体在安化资江河边哪座寺庙供职,今无可考,但“萸江”作为资江的代名词已是久远,以致有些人认为《膳夫经手录》中的“渠江”就是“萸江”,这并不是说没有道理。

渠江是资江一级支流,渠江发源于雪峰山余脉,源头分别是安化县的敷溪村和溆浦县的羊角山村,经渠江镇晏家村流入安化县境内。

清·嘉庆《安化县志·卷之四·山川》载录:“渠江溪左源界溆浦,右源界新邵至大塘湾敷溪口,入五都五十余里,西入资。”又载:“渠江渡在县西北三百里。”

安化的渠江、烟溪、奎溪、马路等镇,宋代以前属武陵地,也曾属衡阳郡。相传大禹治水经过安化的渠江和资江。

嘉庆《安化县志·卷之四·山川》载录:“禹履洪,在县西北三百里虎口崖下,石险而穿,相传禹治水履此,洪下四十里有禹庙。” 禹庙在神湾,今属柘溪林场范围。大禹治水在衡山南岳立有“禹碑”。

▲禹履洪

安化资江通渠江,渠江通溆浦县至酉阳,是古代安化人经“川盐古道”到巴国采购食盐之路。巴国,周朝时期位处今中国西南、长江上游地区的一个姬姓国家,子爵,国都为江州,即今重庆市江北区。

据《后汉书·南蛮西南夷列传》说:“巴郡南郡蛮,本有五姓:巴氏、樊氏、曰覃氏、相氏、郑氏。皆出于武落钟离山。……盐水有神女谓廪君曰:‘此地广大,鱼盐所出,愿留共居’。廪君不许,盐神暮辄来取宿,旦即化小虫,与诸虫群飞,蔽掩日光,天地晦冥,积十馀日。廪君伺其便因射杀之,天乃开明。廪君于是乎君于夷城,四姓皆臣之。”

安化苍场(与溆浦、沅陵接壤)出土的一件汉代青铜錞于(收藏于中国黑茶文化馆),这是巴人的一种乐器。

1992年,益阳地区博物馆征集到一件安化出土的青铜短剑,剑柄上装饰有高浮雕的几何纹图案,十分精美,这种风格的短剑是典型的濮人遗物。由此可以断定上古的安化有濮人生息过。巴为姬姓,是江汉诸姬之一,为周族。

巴与濮原为两族,后因长期杂居成为一族,故称巴濮。巴国或是巴文化从那时就深深影响安化 。

宋代开梅山置安化县以前,舒、向二姓在资江、渠江、溆浦一带为常居民。《连里道中》 “日落聊宿舒老家”中舒姓为古老姓氏。

《宋史·卷四百九十三 ·列传·第二百五十二·蛮夷》载:“辰州布衣张翘亦上书言南、北江利害,遂以章惇察访湖北,经制蛮事。而南江之舒氏、北江之彭氏、梅山之苏氏、诚州之杨氏相继纳土,创立城砦,使之比内地为王民。北江彭氏已见前。南江诸蛮自辰州达于长沙、邵阳,各有溪峒:曰叙、曰峡、曰中胜、曰元,则舒氏居之。”又载:“独田氏有元猛者,颇桀骜难制,异时数侵夺舒、向二族地”。

《读史方舆纪要·卷八十》载:“唐僖宗光启二年(公元886年)潭州阅琐、衡州周岳、邵州邓处纳互相攻伐,石门峒酋向瑰趁机率武陵蛮(自称“朗北团”)攻占州县,陷澧洲,杀刺史吕自牧,自称刺史。召梅山十峒獠断邵州道,梅山遂为梅山蛮所据”。

06

安化位于资水中游,湘中偏北,雪峰山北段主干带,东与桃江、宁乡接壤,南与涟源,新化毗邻,西与溆浦、沅陵交界,北与常德、桃源相连。总面积4950平方公里,是湖南省面积第三大的县。

宋熙宁五年(1072年)开梅山置安化县,取归安德化之义,隶属潭州。北宋启疆之初,安化茶叶“山崖水畔,不种自生”,“唯茶甲诸州县”。

1、安化萸江,宋代就产茶!

《宋史地理志》载:“大率有材木、茗荈之饶……”说明安化宋代就产茶。

▲土宜

嘉靖《安化县志》、淸《天下郡国利病书》:宋茶法严甚,邑伊溪(在安化县北三十里仙溪)、中山、资江、东坪产茶,不种而生,味稍佳,民趋其利,奸者乗间啸聚至抗,廵尉习不黎、虎将赖文政,因而为乱,杀掠为患,大帅王侍郎奏于资江龙塘建寨,命将统之一易戍,民赖以安。宋诸寨栅皆险要地寨有团保守御,以备盗贼。

赖文政其人在 宋罗大经《鹤林玉露》巻十二中有记载:“淳熈间(1174-1189),江湖茶商相挺为盗,推荆南茶驵赖文政为首。文政多智,年已六十……”。

“茶驵”即茶马交易的经纪人,宋代荆湖路·南路,包括潭州、衡州、道州、永州、邵州、郴州、全州、桂阳。

安化县于元佑三年(1088)在今龙塘乡资江边置博易场,这时的安化,刚建县还不到16年,说明茶叶在安化经济生活中,占据极其重要位置。

安化先有茶,后有县。宋神宗熙宁五年(1072),朝廷派遣章惇(1093年,出将入相)、蔡奕、郭正祥等人开梅山。

在沩山密印寺三十四任主持颖诠长老(曾在今安化江南镇查里滩资福寺、仙溪镇芙蓉广化寺担任过主持,并创建冷市马桥观音寺,后改名桃梵寺)、兴化绍铣、宝理二禅师的协助下,与梅山峒主苏甘进行谈判。

▲桃梵寺

同治《安化县志》中说:“颖诠携营中二官先入见峒主,绐以从者。主一见遽曰: ‘此官人也。’颖诠曰:‘主眼高,认之不差,此官人之子。’乃使茶,失手,因而故掌之。”

“乃使茶,失手,因而故掌之。”说明当时苏甘峒主就是用梅山特产茶招待朝廷官方代表,这充分证明了安化产茶在建县之前。

▲遗事

因开梅山有功,湖南转运使副蔡奕升太常丞、直集贤院。蔡奕深感梅山瑶民茶税太重,请求朝庭减免。宋刘挚《直龙图阁蔡君墓志铭》述蔡奕开梅山之功绩说:“长沙诸邑,负茶租田税,积为缗钱四万,请如赦蠲除”。

2、安化萸江,唐代就产茶

山西祁县晋商文化博物馆内,有本长裕川茶庄的手抄本,其中就说到安化唐代就产茶。

该手抄本后收录为《平、祁、太经济社会文献丛录·祁县茶商大德诚文献》,其中“预启,贵境(安化)智慧董事君子雅鉴:窃思近来世道,人心大变,不学孔孟,尽效墨翟。尝闻茶出唐朝贵地,宋属中国,产出茶叶,秦国原定引地。晋省历代谕旨招商,而两省商人来安采办黑茶”。

长裕川茶庄于清嘉庆年间来安化办茶,寄寓在江南镇边江刘进吉之生记茶行。

前面已经提到刘源长《茶史》、江昱《潇湘听雨录》、《本草纲目拾遗·卷6·木部》及《湘潭县志》的记载:说唐代潭州,有湘潭县亦产茶,湘潭茶就是安化茶!

▲安化茶

安化唐代产茶无疑!但唐末至五代,渠江属东坪乡,东坪乡在唐代是否有具体案例记载产茶呢?这须从神山(辰山)白云寺僧密禅师佛事活动中找答案。

清同治《安化县志》十四卷十二、十三页载:“白云寺,在县西北六十里三都辰山,唐僧密(‘密印’为误)禅师所建,明宣德间,谌三台(召)僧善明重修,后僧问石有‘深入白云根’之句,崇祯壬午挂锡于此,人以为谶语云”。

《赵志》,《周志》:“知县吴兆庆《白云寺记》:辰山去县治西北六十里,由东坪、桥口而上,高远可四十里许。山经幽邃,涧道逶迤,中多怪石,嘉树茂草。昔汪真人尝炼丹于此,盖仙灵窟宅也。上有寺,曰‘白云’,创自唐僧密(印)禅师,中有田可耕,寺僧咸仰給焉”。

▲白云寺

辰山又名“神山”。县志又云:“熊山之西十里有小支焉,曰‘长岭界’(在县西北百五十里一都),西十里曰‘辰山’,一名‘神山’,一名‘白云山’(在县西北一百六十里三都,《一統志》作在县北百八十里,誤)。县西北有辰山,高四十里,上有白云寺,有田产、药材,春夏蟒蛇毒物出沒于中”。

熊鱼山在《鱼山剩稿》里,有篇《潭州神山白云寺问石乘禅师塔院碑记》,介绍了僧密禅师于唐咸通(860-873)间来辰山。“过去,世不可考。自唐咸通间,僧密禅师行道于此,载在传灯,迄今垂千禩……”。

僧密禅师为何方人氏,已无从可考。但他的师父云岩昙晟禅师 (781-841),师祖药山惟俨禅师(751-834),及师弟洞山良价禅师(807-869)都为唐代高僧。其中洞山良价禅师与弟子曹山本寂(840-901)创立的曹洞宗,为中国佛教禅宗五大家之一。

潭州神山僧密与洞山良价,他们师兄俩关系特别密切,经常结伴游方参学,《景德传灯录》卷十五、《五灯会元》卷五皆有其传。

僧密本是洞山的师兄,但洞山却称僧密为师伯(《五灯会元》中洞山亦称僧密为师伯,《传灯录》则改)。师伯也指师兄,是对同门中年老有德者的尊称,足见神山僧密禅师其学问有多高。

辰山白云寺创建于唐代860年至873年间,与唐代杨晔《膳夫经手录》的撰写时间相差只有几年。

神山僧密禅师有许多著名语录,《五灯会元》均有载。其中一则涉及茶事:神山僧密,一日,与洞山锄茶园,山掷下镢头曰:“我今日一点气力也无。”师(僧密)曰:“若无气力,争解恁么道?”山曰:“汝将谓有气力底是”。

茶禅一味,大道至简。唐代是我国茶叶生产和茶文化发展历史上的鼎盛时期,佛教也极为盛行。

饮茶、品茶遍及全国,佛茶、禅茶、贡茶、礼茶也达到空前的高度。僧人广游天下,寺院随他们携带的那一包包茶叶声名鹊起。众多流传的名茶中,有不少最初出自于寺院僧人亲手种植、炒制。

从《五灯会元》中的记录看,潭州神山僧密与洞山良价,师兄二人一同去过南泉寺(常德)、沩山寺(宁乡)等寺庙参禅悟道。

那时,采茶、锄草、种菜放牛、煮茶等劳作是寺庙僧人禅修的一种重要方式。而神山作为僧密禅师开基创业的地方,怎么可能缺茶?(神山最早名可能是“钟山”,而钟山又可能是“无射山”。)

唐代安化东坪乡属辰州地,《湖广图经志·湖广通志卷之十五·长沙》“辰山:在县西北一百三十里,其山盘旋起伏,远接辰沅界,故名”。而辰山又名“神山”,僧密禅师来神山之前,为汪真人炼丹于此。

▲辰山

宋朝开梅山以前,安化为蛮人所据,安化第一任县令毛渐(1036--1094)在《梅山颂》中“惟此南方,夷俗杂处”;又宋吴致尧《开远桥记》中描述梅山蛮:“衣制斑斓(颜色错杂灿烂),言语侏离(形容语言难辨)”。 “无射”在汉语释义中为钟名,无射山就是钟山,而钟山之名也许因蛮人言语侏离而发音读成“神山”。

唐朝陆羽《茶经》“七之事”章节引《坤元录》“辰州溆浦县西北三百五十里无射山,云蛮俗当吉庆之时,亲族集合于山上,山多茶树”。

《坤元录》为隋唐年间所著,已失传。除《坤元录》外,史籍没有“无射山”的记载。同治《溆浦县志》也以“无射山”不可考,否定了此事。

既然溆浦没有“无射山”,那《坤元录》中“无射山”也许就是指的隋唐属辰州的安化神山。至于方位,古人常常搞错,陆羽《茶经》中,也有多处方位的错误。

《辰州府志》载:“沅陵与安化交界处,地名‘界亭’产茶!岁以充贡”。界亭在今沅陵官庄镇与安化马路镇交界处,宋代以前属潭州益阳东坪乡辰山山脉。

3、安化萸江,三国时代就产茶!

唐、宋时代或更早,安化又称“荆湖”之间或“两湖”之间,两湖之间又处在“荆巴”之间 。三国时代,安化有段时期属蜀国,有段时期属东吴荆州,正夹杂在荆巴间。

三国魏时张揖的《广雅》记载:“荆巴间采茶作饼,叶老者,饼成,以米膏出之,若饮先炙令色赤,捣末置瓷器中,以汤浇覆之,用姜葱芼之”。西晋的《荆州土地记》“武陵七县通出茶,最好”。荆巴间也好,荆州也好,安化当属之。

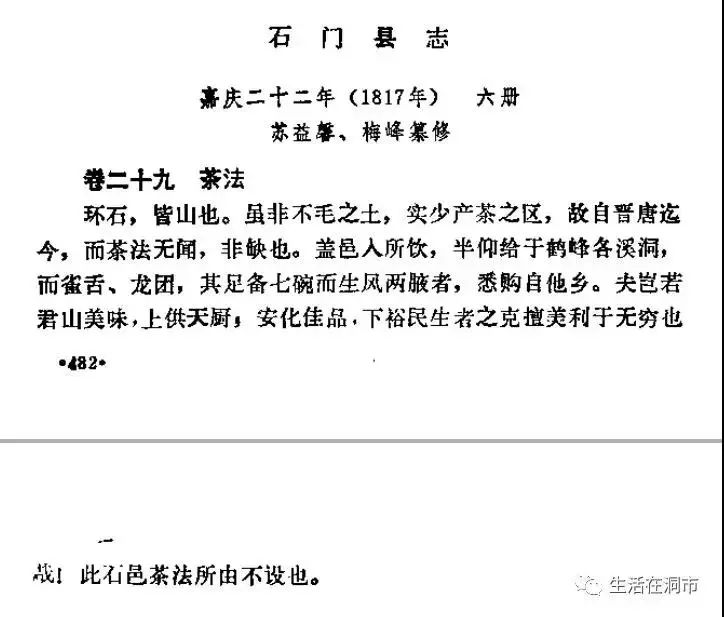

嘉庆二十二年(1817年)苏益馨、梅峰纂修的《石门县志·茶法》记载:“盖邑人所饮,半仰给于鹤峰各溪洞,而雀舌、龙团……悉购自他乡。安化佳品(指茶),下裕民生者之克擅美利于无穷也。哉!此石邑茶法所由不设也”。

▲茶法

道光三年(1823年),谭震、方堃纂修的《桃源县志·物产》载:“惟南乡近安化界产者(茶)颇佳”。

石门、桃源为古代武陵七县之一,一千多年后还在说安化茶好,还从安化购雀舌、龙团茶!

4、安化萸江,两汉时代就产茶

安化资江、渠江是古代马援将军征战五溪蛮的要道 。马援将军征战五溪蛮,其道取资江入沅陵、溆浦。《马援传》载:“初,军次下隽(今湖北通城西),有两道可人,从壶头则路近而水险;从“充”(今桑植)则涂夷而运远。“当时耿舒主张从“充”道,而马援主张从“壶头”。

按耿舒的主张,应该是沿澧水而上,首先攻打五溪蛮首领相单程的老巢“充”,(相单程为桑植人);马援则主张逆资水而上,首先在沅陵、辰溪一带,打掉五溪蛮的主力,然后直捣溆浦,收复被五溪蛮所占领的武陵郡治义陵县城。

唐人李贤,李延寿注五溪蛮时说,当时的五溪蛮多在辰州界。汉代时期,今江南、东坪资江沿线等地属潭州管控,因此,马援选择从安化资江进入,是为上策。

马援将军取道资江进沅陵、溆浦,征战五溪蛮,必过马路溪(今属马路镇)、马辔市、圭溪坪,因此县志有多处记载。

嘉庆《安化县志·卷之三·山川》载录:“试刀崖在县北二百里马路溪,有石如笋,高二丈,上有刀痕,相传马伏波平五溪蛮试刀于此。”

嘉庆《安化县志·卷之二·沿革》又载:“马辔市,东汉马援征五溪蛮,由此舍舟操辔踰沅故名”。

同治《安化县志·卷之十二·壇庙》载:“伏波庙在县西二百五十里四都圭溪坪,汉伏波将军马援征五溪蛮驻兵于此,居民立庙以祀,康熙五十年重修”。

▲神禹庙、伏波庙

宋代推官吴居厚(1037—1113)《梅山绝句十首》中云:

板屋依崖不记时,裹头今已就招携;

可憐马援贪残杀,空有虚名在五溪。

(嘉靖《安化县志卷之六》)。

以上县志记载,足以说明马援将军征战五溪蛮是逆资江而上,取道与桃源、沅陵、溆浦接壤的马路、奎溪方向进攻溆浦,并病死于壶头山。

相传擂茶为马援将军征战五溪蛮时所发明,用来解毒消病。清嘉庆《常德府志》记载:“乡俗以茗叶、芝麻、姜合阴阳水饮之,名擂茶”。

《桃源县志》名“五味汤,云:伏波将军所制,用御瘴疠”。 擂茶是历史,也是传说。与安化相近的桃源、桃江、新化等县都有喝擂茶的风俗。

5、安化萸江,虞夏时代就产茶

安化古时为禹贡荆州之域。《尚书·禹贡》载:“荆及衡阳惟荆州。江、汉朝宗于海,九江孔 殷,沱、潜既道,云土、梦作乂。厥土惟涂泥, 厥田惟下中,厥赋上下。厥贡羽、毛、齿、革惟 金三品,杶、干、栝、柏,砺、砥、砮、丹惟菌簵、楛,三邦底贡厥名。包匦菁茅……”。

1791年,清代名臣两江总督陶澍父亲陶必铨,是一位学者。他在主修旧治梅城南宝塔期间,往返小淹居地,夜宿洞市鹞子尖茶亭而作《鹞子尖茶引》。《鹞子尖茶引》中有“禹贡荆州之域,三邦底厥贡名,李安溪以为名茶类。”陶必铨认为贡厥名中“名”为茗,即茶类。同时陶必铨引用了清康熙年朝庭重臣李光地(又名李安溪)对“名”为“茗”的考究。陶澍在他的《试安化茶诗》中:

我闻虞夏时,三邦列荆境;

包匦旅菁茅,厥贡名即茗。

其见解与父亲的《茶引》观点一致,认为安化在虞夏时期就产茶。

▲甘露茶亭

川茶产业大而不强、品牌不响如何破局?政协委员建言——

近年来,省委、省政府高度重视川茶产业发展,先后出台了一系列政策措施推动川茶产业做优做强。全省政协各级组织、各参加单位和广大政协委员也纷纷围绕川茶产业发展履职建言,努力探求川茶振兴发展之路。近日,部分政协委员在接受记者采访时提出意见建议。

图为采茶现场。(川茶集团 供图)

“目前,川茶产业总体还是大而不强、大而不响、大而不彰”

川酒香飘四海、名满天下。与川酒的名气相比,川茶品牌却显得有点“黯然失色”。

论历史,据有关史料记载,四川是中国最早种茶、饮茶、售茶的地区之一,茶文化源远流长。川茶贸易繁荣,千年川藏线茶马古道足以印证。

论茶客,川人尤其爱喝茶,爱泡茶馆,茶馆之盛,已成景观。而成都茶馆更是久负盛名,素有“茶馆冠天下”之说,闹市之中、公园之畔,皆能见其身影。

遗憾的是,有如此得天独厚的根基、占尽天时地利人和的川茶,由于多种原因却没能走出一条像川酒一样绚烂的发展之路,颇有“为他人作嫁衣”的无奈。

发展茶产业,四川根基深厚、潜力巨大,没有理由一直“屈居人后”。

近年来,我省高度重视川茶发展,谋求做大做强产业,让川茶再现昔日辉煌。2014年初,省政府首次以“一号文件”形式聚焦川茶转型升级,明确提出到2020年建成千亿元川茶产业的目标。2018年6月,省委十一届三次全会作出构建“5+1”现代产业体系战略部署,省委、省政府把精制川茶产业列入16个支柱产业重点培育。川茶振兴发展迎来了一次又一次的大好机遇。

得益于省委、省政府的高度重视和四川茶企的一致努力,近几年时间里,川茶发展迅速,成绩斐然。前不久精制川茶产业培育机制办公室印发的《精制川茶产业培育方案》(以下简称《方案》)指出:2018年四川省茶园面积500余万亩,茶叶产量28万余吨,毛茶产值210亿元,全省茶叶面积、产量、产值均居全国前三位,综合实力排名全国第二。

这样的成绩着实不俗。但《方案》接下来指出的另一组数据却发人深省——我省70%以上茶叶以原料、初级产品形式外销或被外省企业在产地就地贴牌加工,4000余户茶企中规模以上企业仅占4%,茶叶销售依赖批发、代理或坐等买家上门采购现象长期存在。

省政协委员、四川省茶业集团股份有限公司党委书记、董事长颜泽文表示,四川是茶业大省,但并非茶业强省。目前,川茶产业总体还是大而不强、大而不响、大而不彰。川茶在全国的影响力与西湖龙井、安溪铁观音、云南普洱茶等相比,无论在区域品牌还是企业品牌、产品品牌方面,都存在着不小的差距。

对此,邛崃市政协委员、四川省文君茶业有限公司总经理吴曲表示认同。他说,四川茶业品牌多,但确实还没有一个像安溪铁观音那样能在全国叫得响的区域品牌,小散乱的现状未得到根本转变,许多茶企尚处在粗加工阶段。

第八届四川国际茶业博览会现场。(郝飞 摄)

“应以推动川茶产业品牌化进程为着力点,倾力打造国内外知名的川茶共享区域品牌和企业品牌,将‘品质川茶’打造成‘品牌川茶’,快速提升川茶品牌知名度、美誉度”

壮大川茶,如何破局?记者在采访各位委员时,大家提到最多的一个词就是“品牌”。品牌不响,是当下川茶的一个“痛点”。提升品牌,成了委员们一致的声音。

省政协委员、雅安市人大常委会农业工作委员会副主任龙嘉研说,四川是茶叶产业大省,也是茶叶消费大省,茶叶品质位居全国前列。但目前70%以上的优质川茶是以散茶和原料茶的形式进入市场,产品的品牌化程度依然很低。基于这样的现状,应以推动川茶产业品牌化进程为着力点,倾力打造国内外知名的川茶共享区域品牌和企业品牌,将“品质川茶”打造成“品牌川茶”,快速提升川茶品牌知名度、美誉度,提高四川茶叶产品的品牌附加值和盈利水平,从而带动整个川茶产业的转型升级。

龙嘉研多年在雅安市农口部门工作,对于川茶发展,她一直十分关注。今年省两会期间,她还提交了一件提案,建议将中国十大茶叶区域公用品牌之一的“蒙顶山茶”作为全省茶叶区域公用品牌进行打造。

龙嘉研还提到,纵观全川茶产业,有省上倾力打造的“1+4”(天府龙芽+蒙顶山茶、峨眉山茶、宜宾早茶、米仓山茶)区域品牌,也有较为知名的竹叶青、巴山雀舌等企业品牌,但这些品牌每一个单打独斗都尚不足以扛起川茶产业这面大旗,因此应致力于打造一个高标准的川茶品牌集群。

针对省内龙头企业加工能力不强、品牌不响,外省茶企到四川收购原料就地加工贴牌的现象,吴曲建议,一方面政府应进一步加大支持力度,从渠道建设、品牌建设、科技创新能力建设、清洁化、智能化加工能力提升、产品质量安全监管等多方面打造川茶品牌,提升川茶在全国的知名度和影响力,推动我省由茶叶大省变为茶叶强省;另一方面,应更好地强化政策引导,从省级层面整合川茶产业优势资源,充分发挥产业基金或政府投融资平台的作用,快速培育精制川茶产业大集团、打造大品牌、开拓大市场,做优做精川茶大产业。

让人欣喜的是,《方案》已为川茶冲刺千亿产业目标绘制出“路线图”,明确将在川茶优势产业带和集中发展区布局6个精制川茶加工区,认定300家精制川茶清洁化加工示范企业,并形成以宜宾川茶集团、峨眉山竹叶青、广元米仓山、雅安蒙顶山茶业、川红等5个销售收入10亿元至50亿元的大企业大集团为引领,邛崃花秋、四川早白尖、巴山雀舌等20个销售收入1亿元以上的“小巨人”、成长型中小企业为支撑的产业发展格局。

同时,《方案》还提出,争取到2022年,重点打造省级区域品牌1个、市级区域品牌4个,力争重点茶区各打造1个地域品牌,争创中国驰名商标。

“这对改善以销售原料茶、散茶为主的局面,具有积极的推动作用,意义重大,四川茶业未来可期。”龙嘉研在谈及《方案》时如此评价。

成都市大慈寺茶馆一隅。(记者 黄科夫 摄)

“培育精制川茶产业,要增强质量优先、品质至上的意识,做好全产业链质量安全工作,确保不发生茶叶质量安全事件,把川茶产品打造成安全产品、良心产品、放心产品”

打响川茶品牌,质量兴茶是保障。培育精制川茶产业必须走质量兴茶之路。据了解,近年来随着川茶绿色防控、统防统治、配方施肥等逐步推广,茶叶质量安全水平有了较大提升,但茶叶质量安全工作仍面临不少困难和挑战。

质量安全就是生命线。在6月举行的精制川茶产业培育工作推进专题会上,10个茶企负责人代表受邀参会并作交流发言,不少代表都提及茶叶质量与安全问题。大家一致认为,培育精制川茶产业,要增强质量优先、品质至上的意识,做好全产业链质量安全工作,确保不发生茶叶质量安全事件,把川茶产品打造成安全产品、良心产品、放心产品。

“随着劳动力日趋紧张,茶产业供给侧结构性改革压力日益加大,如何生产出让消费者满意的优质放心茶,已成为精制川茶产业培育的重要目标。”受邀参会的省政协委员、四川省峨眉山竹叶青茶业有限公司董事长兼总经理唐先洪说,前些年省内发展茶业品种较为繁杂,部分地区因片面追求产量种植了一些品质较差的品种,对川茶品质提高造成了不良影响。此外,在种植模式上,部分茶区推广茶果间作,而茶树用药与果树差异较大,不恰当的茶果间作,难以保证茶叶质量安全。为此,他建议相关部门在品种选用和种植栽培模式上对茶农予以适当引导。

高县政协委员、宜宾川红茶业集团有限公司总经理陈岗也是受邀参会的10个茶企代表之一。他在发言中说,当前茶叶市场鱼龙混杂,在售的一些茶产品存在监测质量不达标、卫生不规范等问题,要加大对茶叶市场的监管检查力度,把产品质量达到“国标”作为川茶的最低要求。同时,他还建议加强源头监管,特别是要杜绝茶园使用违禁农药,控制好食品安全第一风险点。

通江县政协委员、四川省通江县罗村茶业有限责任公司董事长马振友在接受记者采访时建议,要建立从“茶园到茶杯”全过程追溯体系,全面提升企业保障产品质量安全能力。

实现质量兴茶,既要产得出、产得优,也要卖得出、卖得好,做好营销至关重要。在吴曲看来,川茶对外品牌不响、竞争力不强,与川茶企业开拓市场能力差有着直接关系。

吴曲说,这些年,在政府的大力推动下,川茶发展提速,但一些企业家意识和能力还未能适应现代市场的发展变化,小富即安思想突出,抱团发展意识差,闯市场水平亟待提升。建议充分发挥四川省精制川茶产业联盟纽带作用,以此深化区域公用品牌打造,提高川茶企业抱团闯市场、抗风险、增效益的能力。同时积极主动融入“一带一路”建设,通过中国国际茶业博览会、四川国际茶业博览会、“万企出国门”等平台,推广宣传品牌川茶,讲好川茶故事,以文化提升川茶的核心竞争力,在更高层次和更广范围打响川茶品牌。

记者 黄科夫

邛崃“文君茶”茶园一隅。(图据网络)

作为茶马古道西出成都第一站,邛崃具有悠久的种茶历史、深厚的茶文化底蕴和扎实的茶产业基础,是川西名优绿茶的主要产区,享有“万担茶乡”“中国黑茶之源”等美誉。

近年来,邛崃市委、市政府高度重视茶产业发展,大力推动茶产业发展。今年年初,邛崃市政协农业农村委员会(以下简称“市政协农业农村委”)在制定工作计划时,将“邛茶产业发展现状”定为工作重点,并将“邛茶产业园建设”作为今年的重点调研课题。邛崃市政协组织相关界别委员,多次前往夹关、临济、平落、卧龙、宝林等乡镇,实地调研邛茶产业发展情况及存在的问题。

5月14日,邛崃市政协农业农村委组织委员开展邛茶产业发展沙龙活动。该市农业农村局负责人现场通报了邛崃市现代茶产业示范园建设情况,并指出了邛茶发展中存在的标准化基地建设规模不够、产业人才和研发资金投入不足、茶产业文旅融合不充分等三大短板。委员们结合前期调研情况积极“把脉开方”,提出进一步加大政策和资金支持力度、科学定位品牌和价格、加大文旅产业互动等20余条意见建议。

邛崃市政协委员莫胜明长期关注邛茶产业发展。今年年初,他提交了一份《关于加强邛崃黑茶品牌建设的建议》提案,呼吁相关部门进一步提高邛崃黑茶知名度。“邛崃黑茶于2015年获得国家地理标志保护产品称号,是我市近年来推进茶产业差异化发展重点推广的茶叶产品。但因邛崃黑茶推向市场的时间较短,品牌宣传推广的方式单一,目前邛崃黑茶品牌知名度、市场占有率等都有待提升。”莫胜明希望进一步完善邛崃黑茶标准体系,加强品牌宣传策划,加大品牌建设的投入。

邛崃市政协农业农村委主任杨跃红表示,7月底至8月初,市政协农业农村委将再次组织委员调研邛茶产业发展,进一步收集意见建议,于9月完成相关调研报告报送市委、市政府,为邛茶产业发展贡献政协力量。邛崃市政协副主席王萍表示,市政协将把助推邛茶产业发展作为今后重点工作,在各方努力配合下推动邛茶走出四川,在全国乃至全世界打响邛茶品牌。

杜敏杰 记者 张诗若

泸州市纳溪特早茶梅岭茶叶公园。(图据网络)

今年5月,在杭州举行的第二届茶乡旅游发展大会上,泸州市纳溪特早茶梅岭茶叶公园入选“2019中国美丽茶园”。“完善茶叶基地配套设施,把农业、林业资源整合利用起来,是一个很好的乡村旅游卖点。”泸州市纳溪区政协委员、四川凤岭茶业有限责任公司董事长周世庆认为,在众多茶乡的比拼中,纳溪区要抓住特早茶这一关键。

四川凤岭茶业有限责任公司是2014年由区政协牵线搭桥引进来的一家茶企。近年来,该公司在护国镇打造良种茶树繁育基地150亩,建成200亩名优茶示范园,种植特早茶2000亩。在当地茶企带动下,护国镇的茶农依托“公司+合作社+农户”运营模式,加快茶产业发展。尤其是特早茶上市时间较其他地区的茶叶要早,这样的市场优势让茶农们对未来充满信心。

纳溪茶产业发展历史悠久。一直以来,区政协高度关注这项工作。在每年的视察调研、提案中,都有助推茶产业发展的内容。“招大商、壮集群,尽快打造龙头企业并充分发挥其示范引领作用。”区政协在向区委、区政府建言的同时,也充分发挥政协联系广泛的优势,积极为纳溪招引茶企。

在各方共同努力下,经过多年发展,目前纳溪区共有标准茶园30。5万亩,创建了6个基地镇、56个基地村,茶叶年产量达到1。8万吨。纳溪区也被誉为“中国特早茶之乡”“中国名茶之乡”。

随着乡村旅游的兴起,委员们看到了茶园基地的巨大潜力。在区政协十届二次会议上,胡正云、李爱民等委员在提案中提出了推动茶旅融合发展的建议。针对提案建议,去年以来,纳溪区农业农村局联合相关部门,加强茶园基地和茶庄、茶区农家乐的配套建设,推动茶企与旅游公司、文化传媒公司合作,开展了一系列茶艺表演、采制茶比赛等茶文化活动。

因为主要生产特早茶,以往清明之后纳溪区许多茶企就要闭门“谢客”,茶农也不得不从事其他工作。这样一来,茶旅融合的效果就大打折扣。近年来,包括四川凤岭茶业有限责任公司在内的茶企都纷纷引入大宗茶生产线,茶农每年从年初要忙到十月。游客有看头,茶农也有盼头。周世庆算了一笔账,加上夏秋两季,每亩茶年产值可增收1500元以上。

“茶产业是富民产业、生态产业,在调整农业产业结构、促进农民脱贫增收等方面有着重要作用。与其他知名产茶区相比,纳溪还有一定差距。”纳溪区政协主席朱太成表示,只有不断提升茶叶品质、延伸茶产业链,推进茶旅融合发展,才能进一步增强茶产业综合实力。

记者 刘奕锋

——访省政协委员、四川省茶业集团股份有限公司党委书记、董事长 颜泽文

记者:作为四川知名茶企“掌门人”,面对川茶“大而不强”的发展困境,您认为可以从哪些方面入手破局?

颜泽文:四川是我国的茶叶大省,但与江浙等发达地区相比,茶企发展起步较晚,产茶区域较为分散,因过去交通不便等因素影响,导致茶业总体上大而不强,缺乏大品牌支撑。但近几年发展迅速,势头很足。

当前,川茶产业正处于转变发展方式、优化产业结构、提升质量效益的攻关期,我个人认为可着重从以下三方面入手破解发展瓶颈,补齐发展短板:一是要把做大做强龙头企业作为产业培育的重中之重,快速培育大集团、打造大品牌、开拓大市场,更好地增强龙头企业引领带动能力;二是要在提质增效上做文章,科学开展茶树良种选育及繁育推广,扎实推进基地生态化、加工规模化、产业集聚化,加快推动川茶品质革命和效益提升;三是要聚力打造川茶大区域品牌,鼓励支持更多企业参与实施“区域品牌+企业品牌”战略,凝心聚力、久久为功,擦亮川茶“金字招牌”。

记者:前不久,我省出台《精制川茶产业培育方案》,为川茶冲刺千亿产业目标绘制了“路线图”,您对此怎么看?

颜泽文:精制川茶产业是省委、省政府构建“5+1”现代产业体系的重要产业之一,《精制川茶产业培育方案》的出台,为精制川茶产业从市场主体、品牌打造、基地建设、市场拓展、科技创新等方面绘制了科学的“路线图”,集中体现了省委、省政府对精制川茶产业的高度重视和殷切期望。2019年6月,省政协副主席祝春秀主持召开精制川茶产业培育工作推进专题会议,我作为川茶企业代表在会上作了交流发言,深切感受到了该方案对精制川茶产业冲刺千亿元产业目标的重要性和关键性。该方案对推动川茶产业整体转型升级,实现高质量发展有着深远的指导意义。就我们川茶企业而言,一方面要严格按照省委、省政府的部署要求,保持发展定力,切实增强信心和决心,深化协同联动,形成合力,共同把精制川茶产业培育好。另一方面也期待省委、省政府结合茶叶基地建设已取得良好成效的现状,从渠道建设、品牌建设、科技创新能力建设、加工能力提升、产品质量安全、收储资金和流动资金等方面给予重点茶企更大支持,推动四川早日实现建成千亿元川茶产业的宏伟目标。

本报记者 黄科夫

加强市场监管

促进产业健康发展

提案名称:《关于加快四川黄茶产业发展的建议》

提案人:毛凯 (省政协委员、民建四川省委副主委)

提案缘由——

四川是黄茶的重要产区,着名产品为蒙顶黄芽和雅安黄茶。随着人们生活水平的提高和选择的多样化,越来越多的人开始尝试饮用黄茶,黄茶产业正迎来巨大的发展空间。但与其他省(区、市)相比较,尽管我省黄茶具有文化悠久、品牌久远和品质优良等优势,但仍然存在社会认知度不高、生产企业不多、品质不能保障、市场占有率偏低等问题。

一、做好黄茶制作工艺的挖掘传承

蒙顶黄芽栽培于西汉,距今已有2000多年的历史,是古时的贡品。应加大对茶叶科研院所的支持力度,进一步弄清蒙顶黄芽的功能特点,挖掘传统制作工艺。结合现代科学技术,研制出适应现代化生产的工艺流程和方法,进一步提高黄茶制作清洁化和自动化水平,切实做好蒙顶黄芽制作工艺精髓的保护和传承,不断提高蒙顶黄芽在全国黄茶业中的影响力和美誉度。

二、加强黄茶销售市场的监督管理

随着黄茶市场需求的快速增长,越来越多的茶叶企业开始生产黄茶。从市场抽样调研的情况看,高品质的黄茶样本并不多,大多数样本属于似是而非产品,即介于黄茶与绿茶之间。政府相关部门应加大对黄茶市场的监督管理,规范市场秩序,促进我省黄茶产业快速健康发展。

三、加大黄茶产业发展的扶持力度

纵观新中国茶产业的发展路径,可以看出在不同时期市场对不同产品都有一个需求激增的阶段,即绿茶—青茶—黑茶—白茶—红茶,预计下一阶段将会迎来黄茶产业的快速发展期。在过去几个茶叶发展阶段中,四川茶产业得到了发展壮大,取得了巨大成就,尤其是茶农收入显着提高。但也存在不足,即川茶在全国的知名度较低,在全国茶叶十大名茶评比中占比较少,在全国大学茶叶学教材中的分量也在降低。建议省政府相关部门牵头,整合各方面力量,加大黄茶产品研制,加强社会宣传,支持黄茶学术活动开展,扶持黄茶生产龙头企业,通过多种渠道抢占全国市场,进一步提高川茶的话语权。

(来源:四川政协报)

2022年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、中国国际茶文化研究会茶业品牌建设专业委员会和浙江永续农业品牌研究院等机构联合组建课题组,延续2011年开始的“中国茶叶企业产品品牌价值研究”(评估对象邀请不包含我国港、澳、台地区)公益课题,开展第十三次评估研究。通过数月的数据收集、分析,得出相关的数据及其分析结论。

一、数据与分析

申报本次评估的中国茶叶企业产品品牌共142个。本次评估依据“中国农产品企业产品品牌价值评估模型”(简称CARD模型2),采用科学、系统、量化的方法,通过对品牌持有单位调查、消费者评价调查、专家意见征询、海量数据分析,最后形成相关评估结果。经过对申报品牌相关数据的多方审核,课题组最终完成了141个申报品牌的有效评估。其中,有96个品牌连续参与了2021—2023年3个年度的评估。

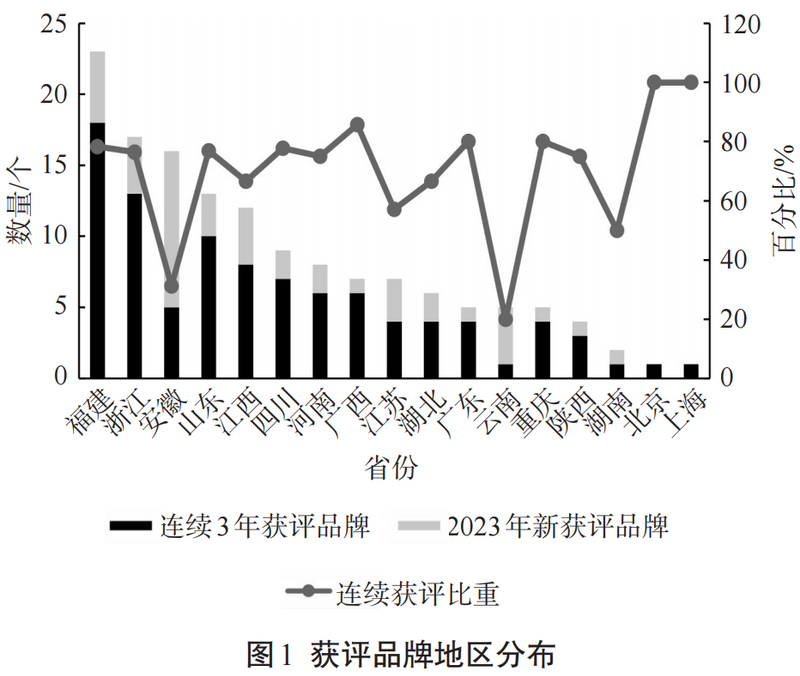

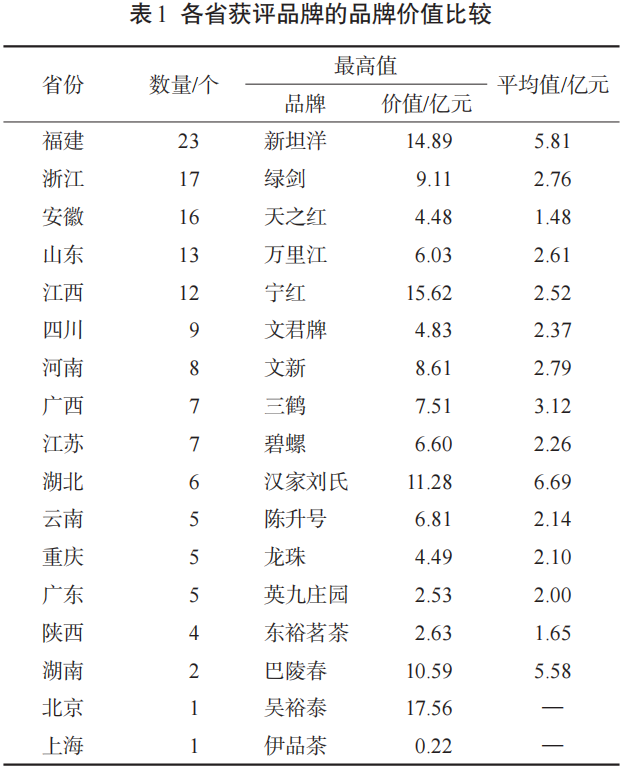

根据品牌所在地分布(图1)可见,141个获评品牌覆盖全国17个省(市、区),其中,福建省以23个品牌位居参评数量第一,其次是浙江省(17 个)、安徽省(16个)、山东省(13个)、江西省(12个),共5个省份的获评品牌数量在10个以上。

图1同时可见,96个连续参与2021—2023年三度评估的茶叶企业产品品牌中,来自福建省的有18个,占其2023年获评品牌数的78.26%;来自浙江省的有13个,占其2023年获评品牌数的76.47%;来自山东省的品牌为10个,占其2023年获评品牌的76.92%。

从获评企业的龙头企业级别来看,本次获评品牌中,来自农业产业化龙头企业的参评品牌占获评品牌总数的91.49%。其中来自国家级农业产业化龙头企业的品牌26个,占18.44%;来自省级农业产业化龙头企业的品牌71个,占50.35%;来自地市级农业产业化龙头企业的品牌30个,占21.28%;来自县级农业产业化龙头企业的品牌2个,占1.42%。

据CARD模型2,中国茶叶企业产品品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。本节将依据模型中的各项各级指标展开相关数据分析,通过数据展示中国茶叶企业产品品牌的发展现状。

1. 品牌价值:整体价值稳步提升,来自广西的品牌势头强劲

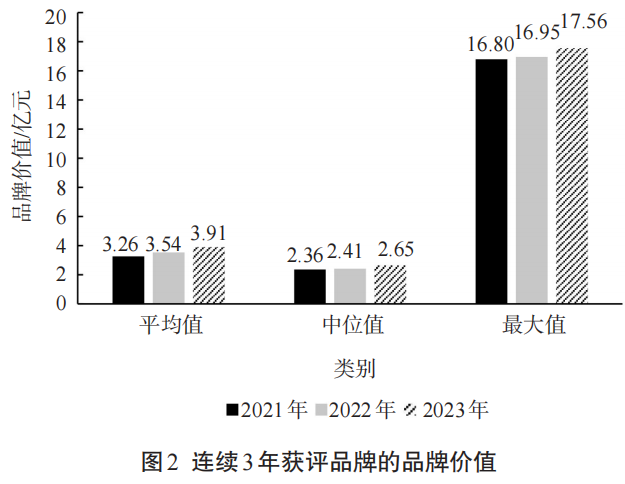

本次评估数据显示,获得有效评估的141个茶叶企业产品品牌的品牌价值最大值为17.56亿元,整体平均值为3.24亿元,整体中位值为1.97亿元。可见,品牌价值最大值是整体平均值的5.4倍,但整体平均值又为整体中位值的1.64倍。本次获评的141个品牌中,只有34.04%的品牌,其品牌价值高于整体平均值;65.96%的品牌,其品牌价值处于整体平均值以下,属于相对较低的水平。

比较连续3年获得有效评估的96个品牌可见,其2023年评估的品牌价值最高值、整体平均值和整体中位值分别为17.56亿元、3.91亿元和2.65 亿元,均较前两年高(图2),且年增长率逐年提高。

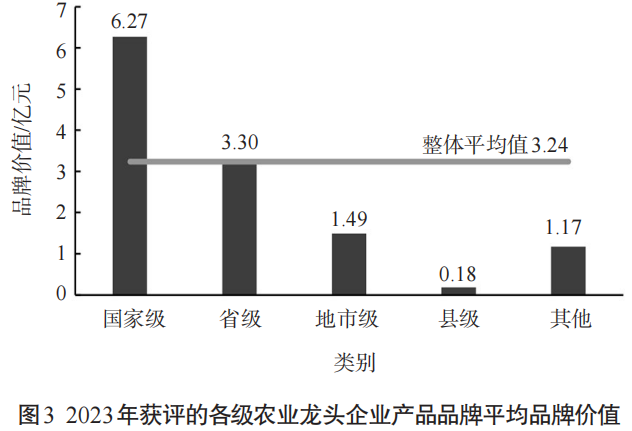

基于获评品牌所在主体的龙头企业级别比较平均品牌价值可见(图3),来自国家级农业产业化龙头企业的26个品牌的最高值为17.56亿元、最低值为0.47亿元、平均品牌价值为6.27亿元,其中,平均品牌价值约为整体品牌平均值的2倍;来自省级农业产业化龙头企业的71个品牌的平均品牌价值为3.30亿元,略高于整体平均值;来自地市级农业产业化龙头企业的30个品牌的平均品牌价值为1.49亿元,来自县级农业产业化龙头企业的2个品牌的平均品牌价值为0.18亿元(因县级农业产业化龙头企业数量少,在后续数据比较中,将县级数据合并至其他类)。可见,获评品牌的龙头级别同其品牌价值整体上呈一定的正相关关系,其中,国家级农业产业化龙头企业的品牌综合表现强劲。

比较各省获评品牌的品牌价值最高值和平均值(表1)可见,湖北、福建、湖南3省获评品牌的平均品牌价值分别为6.69亿、5.81亿和5.58亿元,远高于其余省份品牌平均值;“吴裕泰”“宁红”“新坦洋”“汉家刘氏”和“巴陵春”5个品牌的品牌价值超10亿元,分别以17.56亿、15.62亿、14.89亿、11.28亿和10.59亿元位列北京、江西、福建、湖北和湖南5省(市)榜首。

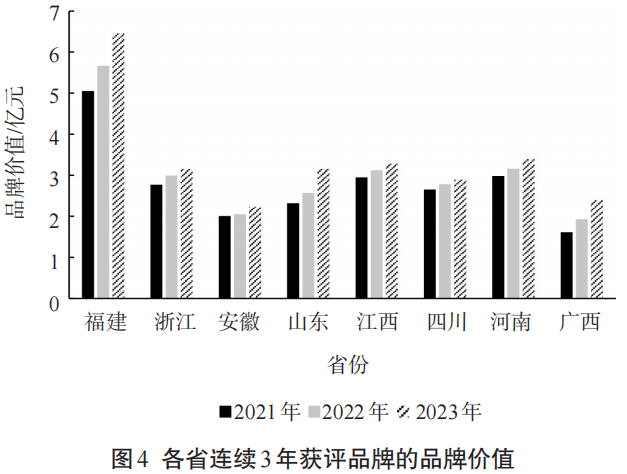

选取连续3年获评品牌数量在5个以上的8个省为目标对象,比较其3年获评品牌的平均品牌价值(图4)及其增长率。8省连续获评品牌的平均品牌价值均在连年增长,其中福建、山东和广西3省(自治区)的年度增长率保持在10%以上,尤其是来自广西的品牌,分别以19.88%和23.83%的年度品牌价值增长率,连续稳居前列。

数据可见,尽管广西连续获评品牌的平均品牌价值低于其他省份平均值,但其近年品牌价值高速增长,表现出了强劲的发展势头。

2. 品牌收益:整体增速放缓,来自福建的获评品牌成长稳健

茶叶企业产品品牌的品牌收益,是以品牌近3年的平均销售额为基础,剔除各项投入成本、相关税费、资本收益等非品牌因素,最终得出因品牌而获得的实际收益。

获得本次有效评估的141个茶叶企业产品品牌,其品牌收益的最大值为10 176.55万元,平均值为1 945.62万元,中位值为1 172.30万元。按照品牌收益高低的区间分布,品牌收益达到1亿元以上的品牌仅有1个,占获评品牌总数0.71%;品牌收益居于5 000万至1亿元的品牌有14个,占获评品牌总数9.93%;品牌收益位于1 000万~5 000万元的品牌有62个,占获评品牌总数比为43.97%;品牌收益不足1 000万元的品牌有64个,占获评品牌总数45.39%。

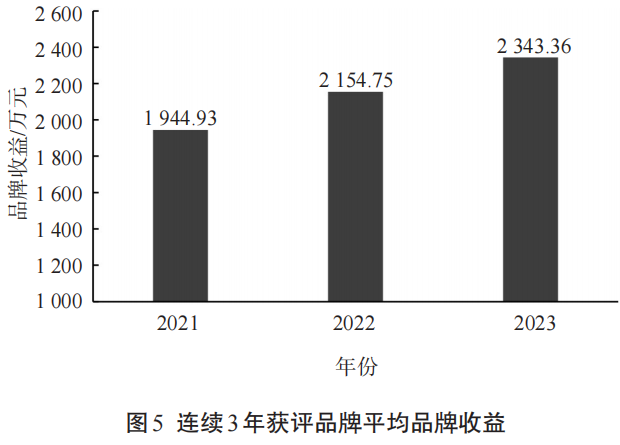

比较连续3年获评的96个品牌的平均品牌收益(图5)。2021年,平均品牌收益为1 944.93万元;2022年提升至2 154.75万元,增长10.79%;2023年达到2 343.36万元,较上年度增长8.75%,增长幅度略有下降。从整体看,品牌收益的增长速度有所放缓。

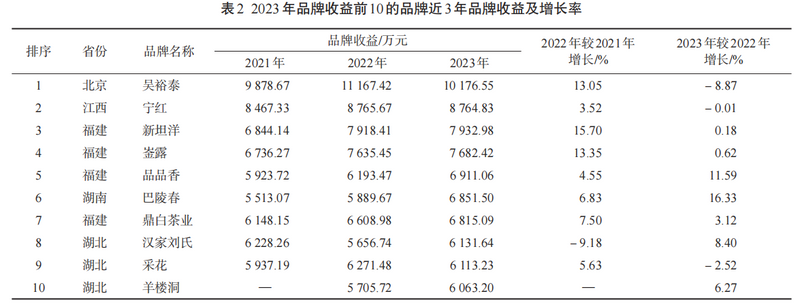

表2为本次获评品牌中,品牌收益位于前10位的品牌近3年品牌收益及其增长情况比较。2022年,除羊楼洞(该品牌未参与2021年评估)及汉家刘氏外,其余8个品牌的品牌收益均较2021年度有所提升,其中“新坦洋”“崟露”“吴裕泰”等3个品牌的品牌收益增长率均在10%以上。

2023年,“汉家刘氏”的品牌收益为6 131.64万元,较2022年度提高8.40%,但仍略低于2021年的品牌收益;“吴裕泰”连续2年品牌收益达到1亿元以上,但2023年较2022年减少了990.87万元,降幅为8.87%;“宁红”和“采花”的品牌收益也均有所减少,分别较2022年下降了0.83万元和158.25万元;其余品牌在2023年评估中的品牌收益均较上一年度有所增加,但“新坦洋”“崟露”“鼎白茶业”等3个品牌的增长率较上一年度低。

表2同时可见,在品牌收益前10位品牌中,有4个品牌来自福建,3个品牌来自湖北,另有北京、江西和湖南各占1个品牌。

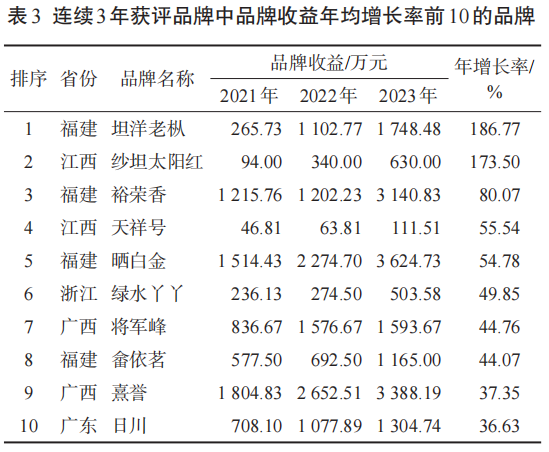

连续3年获评的96个品牌,其品牌收益年均增长率前10位的品牌(表3) 中,来自福建有4个品牌,分别是“坦洋老枞”(186.77%)、“裕荣香”(80.07%)、“晒白金”(54.78%) 和“畲依茗”(44.07%)。结合表2、表3统计可见,本次获评的福建省茶叶企业产品品牌在品牌收益上具有较高的成长性。

3. 品牌忠诚度因子:市场价格趋于平稳,四川获评品牌表现稳定

品牌忠诚度因子的测算,侧重于一个品牌能否在相对时间内维持相对稳定的价格,市场价格表现越平稳,消费者对品牌的忠诚度相对越高。根据CARD模型2,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价,因此,品牌忠诚度因子的大小与近3年各品牌的市场零售价的稳定性有关。

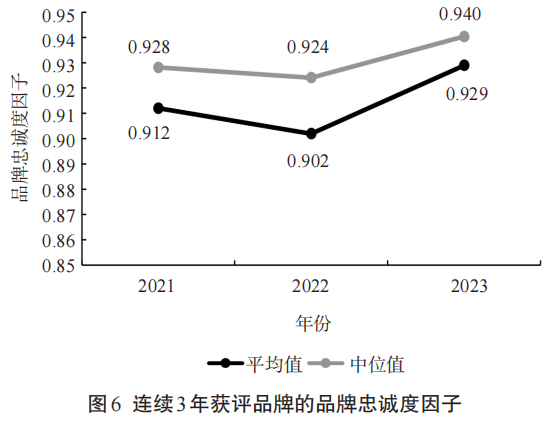

数据显示,获得本次有效评估的141个茶叶企业产品品牌的品牌忠诚度因子平均值为0.926,中位值为0.940,最大值1.000,中位值较平均值高0.014,可见,过半数获评品牌的市场零售价相对较为稳定。

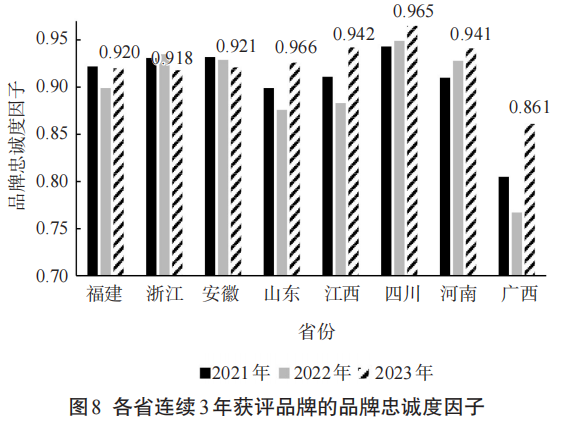

进一步比较连续3年获评的96个品牌的品牌忠诚度因子。如图6所示,在2021—2023年3个年度的评估中,该96个连续获评品牌的品牌忠诚度因子的平均值和中位值均在0.90以上,中位值均较高于平均值,并且均呈现先降后升的态势。2023年数据同时显示,品牌忠诚度因子的平均值和中位值分别达到了0.929和0.940,均高于2021年数据。数据表明,连续3年获评的96个品牌中,多数品牌近年的市场价格保持在相对稳定的状态。

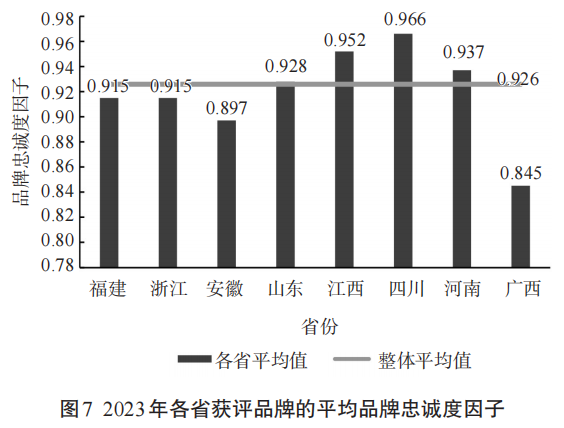

以连续3年获评品牌数量在5个以上的8个省份为目标对象,比较不同省份获评品牌的平均品牌忠诚度因子。如图7所示,本次获评品牌中,来自四川、江西、河南和山东等4省获评品牌的平均品牌忠诚度因子均高于整体平均值(0.926),其中,来自四川的获评品牌的平均品牌忠诚度因子最高,达到0.966;来自安徽和广西的获评品牌的平均品牌忠诚度因子低于0.90,相对其余省份,其平均值较低,但依然处于较高稳定值。

进一步比较上述8省连续3年获评品牌各年度的平均品牌忠诚度因子(图8)。从图中可见,来自四川、河南的获评品牌,其平均品牌忠诚度因子呈逐年上升的态势;来自福建、山东、江西、广西的获评品牌,其平均品牌忠诚度因子呈先降后升的态势,其中,广西的获评品牌波动幅度大;来自安徽的获评品牌,其平均品牌忠诚度因子呈逐年下降的态势;来自浙江的获评品牌,其平均品牌忠诚度因子呈先升后降的态势。

以上数据表明,近年来,四川省获评品牌的市场价格体系稳定性强,而来自广西的获评品牌的市场价格波动相对较大、稳定性较弱。

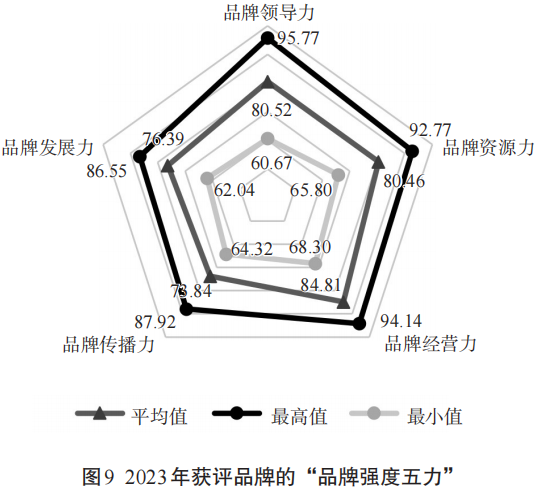

4. 品牌强度:品牌经营力表现优异,品牌传播力有待提升

品牌强度及其乘数,由品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的“品牌强度五力”加权计算得出。该指标体现品牌未来持续收益能力、抗风险能力和竞争能力大小,是对品牌强度高低的量化呈现。具体评估中,“品牌强度及其乘数”各指标数值均根据当年度获评品牌的横向比较得出。

本次获评的141个茶叶企业产品品牌,其平均品牌强度得分为79.09,平均品牌强度乘数为17.60。品牌强度前三强分别为福建新坦洋集团股份有限公司的“新坦洋”、福建品品香茶业有限公司的“品品香”、信阳市文新茶叶有限责任公司的“文新”,其中,“新坦洋”和“品品香”蝉联2022年、2023年前二强,“文新”则从2022年的第六位晋升至第三位。

表4是本次获评品牌中品牌强度一级指标位于前10位的品牌。表中可见,品牌强度及其乘数一级指标品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力数据位于第一的,分别为“品品香”“绿剑”“品品香”“吴裕泰”和“新坦洋”。据表4数据统计可见,其中,“新坦洋”出现5次,“品品香”出现4次,“崟露”“文新”“汉家刘氏”和“天之红”等4个品牌均出现3次,“羊楼洞”“吴裕泰”“采花”“晒白金”“坦洋老枞”“芭蕉”“谢裕大”“绿雪芽”等8个品牌各出现2次,另有“宁红”“绿剑”“裕荣香”等13个品牌出现1次。

对比本次141个获评品牌的品牌强度及乘数的一级指标(以下简称“品牌强度五力”)平均值、最高值和最小值。如图9所示,从平均值比较,品牌经营力表现相对突出,平均得分为84.81;品牌传播力和品牌发展力表现相对较弱,得分分别仅为73.84和76.39,均不足80;从最高值比较,品牌领导力、品牌经营力和品牌资源力最高值分别达到了95.77、94.14和92.77,而品牌传播力和品牌发展力最高值分别为87.92和86.55,相对低于前3个指标;从最小值比较,品牌领导力和品牌发展力的得分较低,品牌经营力则相对较高。

数据表明,本次获评品牌的品牌领导力、品牌资源力和品牌经营力具有相对优势,其中品牌经营力平均水平高于其他4个一级指标;但比较各指标最高值与最低值的差值可见,品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力依次为35.10、26.97、25.84、23.60和24.51,各品牌之间的“品牌强度五力”水平相差悬殊。

比较不同农业龙头级别企业品牌的“品牌强度五力”,如图10所示,龙头级别越高,“品牌强度五力”表现越强,尤其是品牌领导力之间的差异较为明显,来自国家级农业龙头企业的茶叶品牌平均品牌领导力89.75,较来自其他企业的茶叶品牌平均品牌领导力高出了20.30。这表明,农业龙头企业的行业领导带动作用与价值得以有效体现,也表明农业龙头企业相关品牌的未来持续收益能力、抗风险能力和市场竞争能力越高。但横向比较图10数据发现,从国家级、省级、地市级农业龙头企业到其他企业,平均品牌传播力依次仅为78.65、74.08、71.57和68.67,均较其余4项指标弱。

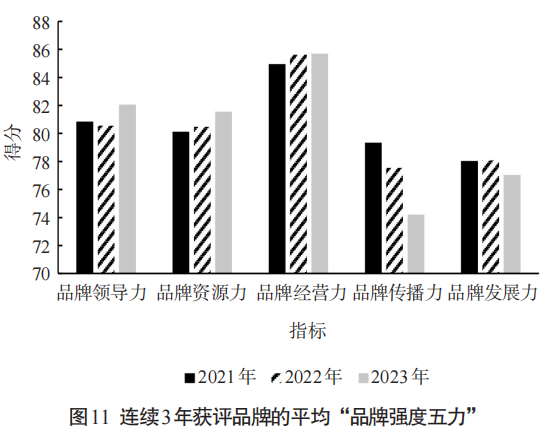

针对96个连续3年获评品牌,比较其2021—2023年3个年度的平均“品牌强度五力”(图11)。与2021年度相比,获评品牌的平均品牌领导力、品牌资源力和品牌经营力均有所成长,且三度评估中,平均品牌经营力均普遍高于其余4项指标;而平均品牌传播力和平均品牌发展力在三度评估中均处于相对弱势,且平均品牌传播力呈逐年下降的态势,从2021年的79.35下降至2023年的74.22。

数据说明,该96个品牌的品牌经营力在不断提升,充分体现了中国茶叶企业产品品牌的品牌经营能力在持续不断增强,这是令人欣喜的。但平均品牌传播力,意味着获评品牌与市场、消费者的关系质量、传播效能逐年下降,值得高度重视。同时,平均品牌发展力意味着一个品牌为未来发展所建立的基础力量,如果该力量不够稳健、扎实,处于弱势,说明品牌未来的发展潜力不足。

以上3组数据同时表明,近年来,我国茶叶企业产品品牌在品牌标准化建设、质量检测体系、产品认证体系和经营管理等层面较为重视且表现突出,说明对品牌管理正处于安全保障、品质标准、产品认证等生产端的基础内容,但在品牌文化赋能、品牌营销传播,提升品牌在消费市场的知名度、认知度、好感度等方面,仍然力度不够,品牌传播工作成效不高。

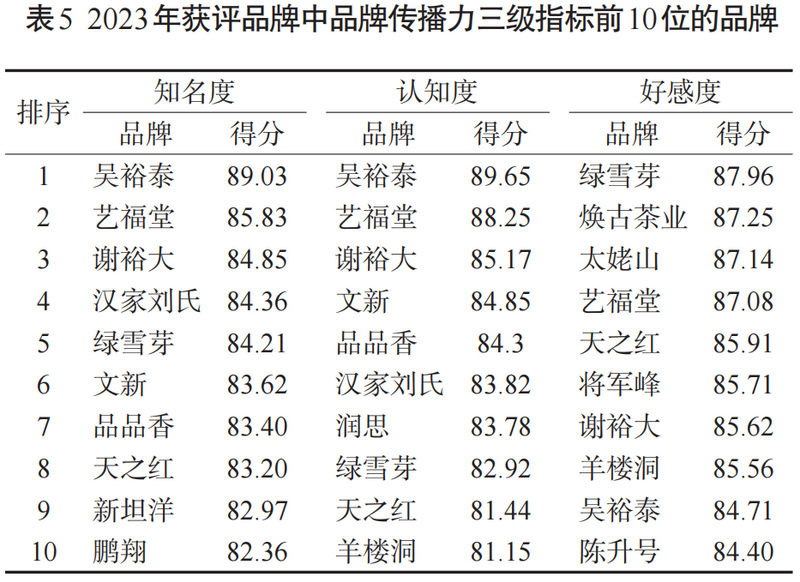

品牌传播力由品牌知名度、认知度和好感度三要素构成。2023年获评品牌的平均知名度、认知度和好感度分别为73.42、71.55和76.73,3项平均值均在80以下,其中知名度和认知度不足75。事实上,本次获评的141个茶叶企业产品品牌中,有126个品牌具有茶叶区域公用品牌的授权,在开展品牌传播活动中,可依托区域公用品牌的官方平台,彰显企业品牌的个性。但与茶叶区域公用品牌平均品牌传播力相比(82.71、 78.22、83.01),我国茶叶企业产品品牌的知名度和认知度普遍不高,从而导致整体品牌传播力低下,需要引起高度重视。

表5是本次评估中知名度、认知度和好感度排在前10位的品牌,“吴裕泰”“艺福堂”“谢裕大”“绿雪芽”和“天之红”等5个品牌出现3次,体现品牌传播力各指标发展向好;“汉家刘氏”“文新”“品品香”和“羊楼洞”等4个品牌出现2次;另有“新坦洋”和“鹏翔”2个品牌知名度较强,“润思”在品牌认知度上有优势,而“焕古茶业”“太姥山”“将军峰”和“陈升号”则有较强的好感度。相对而言,好感度排行名单与知名度和认知度排行名单的差异较大。部分知名度、认知度不高的品牌,基于其较高的产品品质、良好的茶叶口感、舒适的消费体验等因素,从而具备高好感度;换言之,具备高好感度的品牌,其知名度和认知度未必具有同等水平。

二、现象与问题

1. 茶产业延伸,品牌综合效益增强

统计本次获评品牌在各类茶及茶周边产品的生产比重,绿茶生产比重最高,达到了41.21%,其次是红茶(21.74%)、白茶(13.40%),黑茶、乌龙茶、黄茶分别为7.17%、4.92%和1.82%;另有生产5.36%的花茶和1.98%的苦丁茶等替代茶,茶器具、茶文创、茶健康衍生品等茶周边产品共计占2.40%。

尽管茶周边产品的生产比重总体不大,但涉足该领域的品牌数量的比例有所增多。《2022中国茶叶企业产品品牌价值评估报告》对当年度获得有效评估的茶叶企业产品品牌涉及茶器具、茶文创和茶健康衍生品等茶周边产品的情况进行了统计,品牌数量分别占当年度品牌总量的31.71%、17.07%、20.49%。2023年,涉及以上3类“茶+”产品的品牌数量占比分别达到了33.33%、24.11%和24.11%,较上年度比重均有所增加,说明获评品牌在产品生产上不止于“茶”的品牌比例在进一步加大。

本次评估中,茶周边产品生产比重在5%以上的品牌共计24个,占总体品牌数量的17.02%。该24个“茶+”品牌的平均品牌收益2 662.07万元,较整体品牌平均值高出了716.45万元;平均品牌价值4.41亿元,较整体品牌平均值高36.11%。茶叶企业产品品牌在茶产业链上的延伸,有效提高了品牌综合效益。

2. 茶科技支撑,品牌逐步进入高质量发展

本次获评的141个品牌中,共计有48家品牌主体参与并主导制定了茶产品相关标准,其中,参与并主导制定国家标准的有16家、行业标准20家、地方标准32家。在品牌产品认证方面,共计有84个品牌获得有机产品认证,占59.57%;有74个品牌获得绿色食品认证,占52.48%;有132个品牌建有产品质量追溯体系。数据同时显示,共计有50家品牌主体获得高新技术企业的认证,占35.46%;有45家品牌主体被认定为科技型/专精新特中小企业(获得多项认证的主体以高新技术企业为统计归口)。企业在标准化建设、产品检测、质量追溯、科技创新等方面的重视与成效可见一斑,也为各企业的茶叶产品品质提供了强有力的保障。

依据获评品牌是否获得高新技术企业、科技型/专精新特中小企业认证,对141个获评品牌进行分类(图12)。2022年,50个来自高新技术企业获评品牌在品种、技术方面的年平均研发费为989.66万元,年平均增长率10.78%;45个来自科技型/专精新特企业获评品牌的年平均研发费为920.39万元,年平均增长率15.05%;上述两种类型除外的获评品牌,尽管其年平均研发经费相对不高,但年平均增长率达到了20.56%。可见,茶叶企业在茶科技上的投入力度不断加大,茶叶科技含量在不断提升。

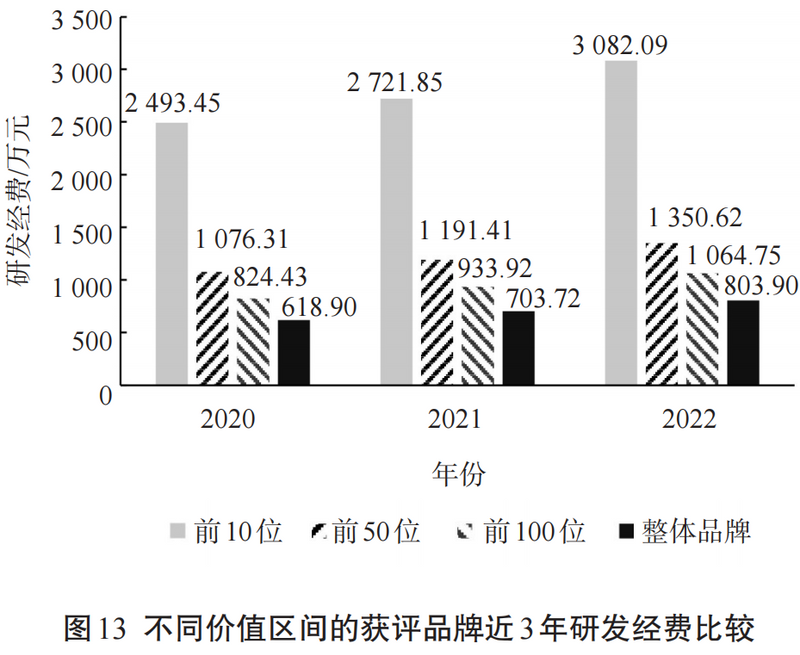

比较品牌价值位于前10位、前50位、前100位与整体品牌近3年的平均品种、技术研发经费。如图13所示,近3年,品牌价值无论高低,但研发费用均在逐年增多,且品牌价值越高的企业,研发经费越高。尤其是品牌价值位于前10的获评品牌,近3年平均投入经费分别为2 493.45 万元、2 721.85 万元和 3 082.09 万元;整体品牌近 3 年的研发经费分别为618.90万元、703.72万元和803.90万元。可见,品牌价值前10位品牌在品种、技术研发的投入经费是整体品牌平均值的4倍左右。由此印证,茶科技的投入与发展与品牌价值呈现正相关关系,研发投入的加大,有利于品牌价值的提升,有助于品牌的高质量发展。

3. 茶文化赋能,提高品牌市场竞争力

2022年底,由44个国家级非遗代表性项目构成的“中国传统制茶技艺及其相关习俗”正式列入联合国教科文组织人类非物质文化遗产(非遗)代表作名录,昭示着历史底蕴深厚的中国茶文化获得了世界的认可。

茶文化是茶品牌重要的价值赋能。中国茶文化的复兴,除了政府的政策引领及资金支持之外,来自市场主体的支撑必不可少。企业作为市场主体的重要组成部分,是驱动我国茶叶产业不断发展的重要引擎。因此,在中国茶的非遗活化,讲好中国茶文化故事的过程中,企业应当体现其主体力量。在44个国家级非遗代表性项目中,有14个项目的保护单位为企业。如北京吴裕泰茶业股份有限公司作为茉莉花茶制作技艺保护单位,旗下69.53%的产品为茉莉花茶,打造“老字号+文化+体验”模式,与中国国家博物馆跨界合作,在文化传承与创新中,实现企业增效。再如谢裕大茶叶股份有限公司作为黄山毛峰制作技艺保护单位,建立谢裕大茶文化博物馆,并以此为核心,构建成含非遗制茶技艺体验园在内的“一馆四园”的谢裕大茶博园景区,全方位呈现黄山毛峰。

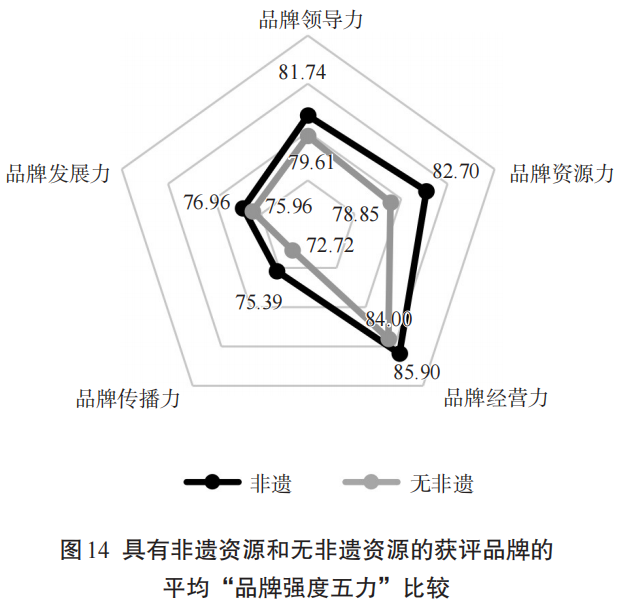

在本次获评的141个品牌中,拥有各级非物质文化遗产、重要农业文化遗产、非遗传承人等非遗资源的品牌共计64个,占45.39%。比较具有非遗资源和无非遗资源的获评品牌,拥有非遗资源的获评品牌的平均品牌收益和平均品牌价值分别为2 329.11万元和3.91亿元,分别比无非遗资源的获评品牌高出40.17%和42.70%。可见,非遗资源对于茶品牌价值的积累与提升具有重要作用。

具有非遗资源的获评品牌在“品牌强度五力”上的表现也更具优势(图14)。具有非遗资源的获评品牌,其平均品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为81.74、82.70、85.90、75.39 和 76.96,均高于无非遗资源获评品牌的平均值。在直接考察文化资源有关内容的“品牌资源力”指标上,具有非遗资源的获评品牌优势显著,较无非遗资源获评品牌的平均值高出3.85;在“品牌传播力”上也有明显成效,具有非遗资源的获评品牌比无非遗资源获评品牌的平均值高出2.67。数据说明,拥有非遗资源的获评品牌,其品牌的未来持续收益能力、抗风险能力和市场竞争力比无非遗资源的获评品牌要强。

4. 茶叶内销与出口价格内外倒挂依然显著

根据中国海关数据统计,2022年中国茶叶出口总量38.94万t,较上年增长1.54%;出口总额22.70亿美元,较上年下降10.25%;出口均价5.83美元/kg,同比上年下降 11.53%。据中国茶叶流通协会统计,2022年我国茶叶内销均价为141.62元/kg。通过对比可以看到,当前我国茶叶销售价格内外倒挂明显,我国茶叶在面向国际市场中仍然以原料茶出口为主,品牌溢价能力低,甚至存在被压价的困境。

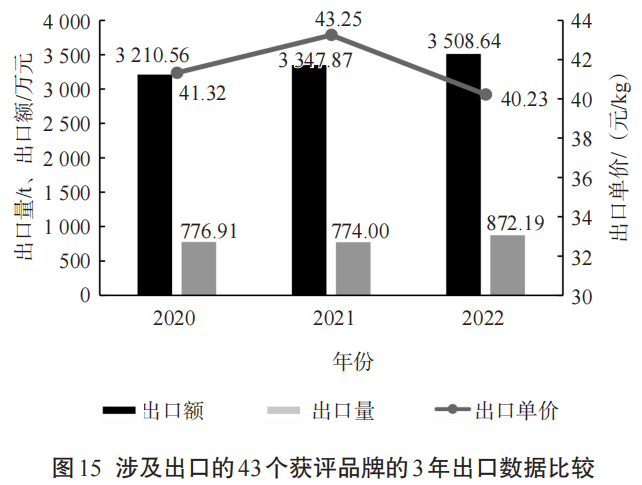

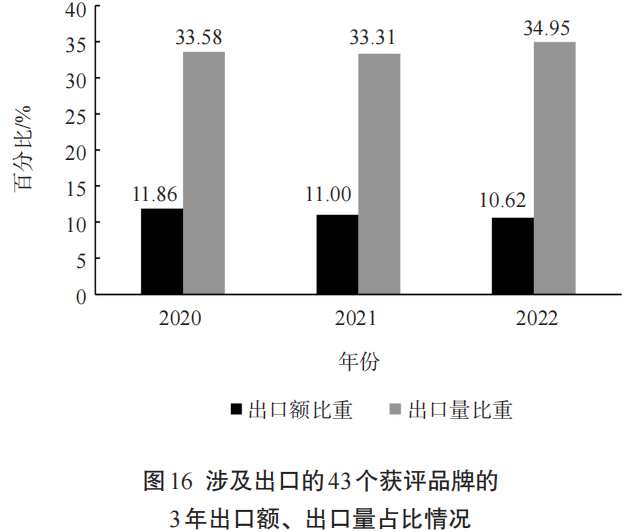

本次评估数据显示,在获得有效评估的141个品牌中,共计有43个品牌拥有出口业务。由图15可见,2022年度,该43个品牌的平均出口总额为3 508.64 万元,较上年度增加160.77 万元,增长4.80%;平均出口总量为872.19 t,较上年度增加98.19 t,增长12.69%。数据同时显示,该43个品牌近3年的平均出口折算价分别为41.32元/kg、43.25元/kg和40.23元/kg,与海关统计数据大体相当,2022年,出口价格出现下滑。

图16呈现的是近3年该43个品牌的出口额和出口量的占比情况。可以明显看到,其出口额占比与出口量占比的数值相差较大,出口额占比远小于出口量占比,平均相差22.79个百分点。数据进一步佐证了茶叶内销与出口的价格倒挂现象。

5. 传播投入量加大,传播效果有待提高

前文数据分析中提到,本次获评品牌的“品牌传播力普遍不强”。针对该现象,本研究统计了本次141个获评品牌主体的官方传播平台建设现状。

据统计,本次141个获评品牌中,有17个品牌主体未建官方网站,占12.06%;同时,在123个建有官方网站的品牌中,有44个品牌的网站无法打开,仅有28个品牌主体官方网站在2023年有所更新(调查基准日2023年3月31日),官方网站有效性比例不足1/5。从获评品牌“两微一抖”账号创建情况看,仍有77个品牌未设微博账号、19个品牌未建微信公众号、38个品牌无抖音账号。可见,大部分获评品牌未建或未有效维护自身传播平台,对自媒体传播的重视程度不高。

进一步统计96个连续获评品牌近3年的品牌传播力及其上年度品牌宣传与推广投入数据。如图17所示,96个连续获评品牌近3年的宣传推广投入金额平均达到了1 329.40万元、1 521.86万元和1 698.58 万元,2023年较2021年整体增长了369.18万元,增长率达27.77%;而平均品牌传播力从79.35降至74.22,整体下降了6.46%。数据呈现了传播投入经费上升但品牌传播力下降的现状,这从一定程度上反映了获评品牌在传播上存在投入产出不对等的问题,传播工作的有效性需引起重视。

三、茶行业的发展趋势

中国茶叶企业产品品牌的品牌价值专项评估,作为“中国茶叶品牌价值评估课题”的重要研究内容之一,已经连续开展了13年。课题组持续观察并见证了我国茶叶企业产品品牌15年来的建设与发展历程。结合本次评估研究与近年茶行业发展现状,我们看到了以下五大趋势。

1. 品牌经营超越产业经营

品牌主体的品牌经营意识、品牌经营能力均得到了快速加强,整体超越了长期以来只关注生产端的产业经营的产业经济模式,先后进入到茶业品牌经营时代,创造了茶业品牌经济。

2. 活化非遗超越传承非遗

长期以来,对“中国传统制茶技艺及其相关习俗”等非遗资源,茶界更多关注的是传承与保护。近年来,茶界纷纷认识到,非遗保护是基础,非遗传承的同时,需要更关注非遗资源的“活化”,让茶技艺、茶习俗重新焕发生机,让历史走入现实,让过去走向未来,让资源转换为资产。

3. 企业集群超越单打独斗

“区域公用品牌+企业产品品牌”的母子品牌模式,是大部分茶产区所选择的发展路径。事实也证明,该模式对于提升茶业经济、推进茶区共同富裕有显著效果。在区域公用品牌的推动下,各地茶企之间的竞争合作关系也在向好发展,求同存异,集群发展,共同进步,托起茶叶区域公用品牌及中国茶国家品牌的集聚发展。

4. 国际国内传播齐头并进

“一带一路”战略提出10周年,《中欧地理标志协定》稳步推进,“中国传统制茶技艺及其相关习俗”申遗成功等,在诸多国际化发展契机的加持下,中国茶,作为最具代表性的国家名片之一,它的海外传播正朝着定位更准确、表达更清晰、品牌更落地的方向前进,试图形成国际、国内传播的良性互动发展。

5. 适度包装回归产品本质

随着国家标准 《限制商品过度包装要求 食品和化妆品》(GB 23350—2021) 即将正式实施,各级政府有关部门、行业组织、媒体平台、设计机构等,均在关注该标准的落地与实施,呼吁强调适度包装。茶叶是本次国家标准重点要求的产品之一,茶叶企业必将迎来包装“瘦身”“轻装”上阵的大趋势,让包装回归到茶叶本身,并体现茶性的简朴、理性。

四、对品牌建设与管理的建议

1. 加强品牌素养培训,保障品牌持续发展

品牌是一项系统性工程,在建设与管理过程中需要避免“头痛医头脚痛医脚”。目前,我国茶叶企业产品品牌虽然普遍重视了品牌经营,也有了前所未有的品牌经营效果,但在品牌传播力和品牌发展力上,其成效还有待提升,茶叶企业人员的品牌素养、品牌知识、品牌运作能力尚显不足。

提高对我国茶企人员的品牌素养培训,打造一支具有高品牌素养的人才梯队,可从人力资源方面保障品牌的科学、有效经营及可持续发展。

2. 科学布局产业,适当回归茶健康路径

企业是茶产业生产与建设的主力军,对于市场需求具有敏锐的反应。市场对茶产品的多元化需求,推动了一批茶叶企业转向多元化发展,而多元化的产业链延伸,在一定程度上对增强品牌综合效益具有正向作用。

根据《2023年十大消费者洞察趋势》《女性消费力洞察报告》 等多项消费调查发现,人们对于“健康”的需求在回归并上升。茶,作为国人健康饮品,除充分发掘“茶”本身的功效价值以外,可结合企业自身资源禀赋,或联合相关机构主体,遵循自身发展战略,结合产品优势与产业基础,开发布局茶健康衍生品,如“茶+康养”“茶+疗愈”等。

3. 进一步重视科技发展,提高品牌自身硬实力

科技是第一生产力,中国茶的发展,无论是生产型品牌还是销售型品牌,均需要茶科技的助力。

19世纪末以来,我国在茶科技方面的关注与探索,主要集中在品种研发、加工机械、生态防护、茶园物联网等方面,均主要聚焦在生产端,而对于后端物流、销售、服务、体验等方面的关注与研究尚少。中国式现代化茶叶企业的创建与发展,不仅仅需要在生产过程中实现现代化,在物流、销售、服务、体验等各环节同样需要注入科技。持续加大科技投入,应当合理、有效利用科技,发掘差异化品牌价值。随着数字技术的发展,以数字技术为手段,串联并提升茶叶从生产到市场全链路的科技含量,并逐步从“数字化”向“数智化”转型,以“数实结合”反向倒逼茶叶企业生产出更具市场竞争力的产品,提升品牌自身硬实力。

4. 文化传承与创新,释放企业主体力量

茶文化的复兴、传统技艺的活化,需要充分、有效发挥茶叶企业的主观能动作用。作为直接面向消费者的主体,茶叶企业对市场往往具有更强的敏锐度,在将沉淀千百年的中国茶文化与需求多样多变的现代消费市场进行对接、融合的过程中,企业自然更具内在活力与创新优势。

中国茶灿若繁星,不同的地域、品种、工艺及历史文化孕育出了上百个各具特色的茶叶区域公用品牌,这无疑为企业对茶产业、茶文化的传承与创新提供了丰富的资源,大有可为。与此同时,面对高度细分的茶资源,各茶叶企业也应秉持务实的态度,避免落入曲高和寡的窠臼,始终以消费需求为导向,时刻把握大众消费市场的趋势,不断激发市场活力。对于非遗而言,使用才是最好的保护,消费才是最好的传承。

5. 探索跨境电商,打开中国茶品牌出海

传统的茶叶国际贸易,多以茶原料形态出口,无法有效承载中国茶文化、茶品牌的价值内涵。随着跨境电子商务的不断推进,2022年以来,跨境电商平台逐渐放开了茶叶类目,为中国茶叶企业的国际贸易打开了一条新通道。尽管在本次评估调查中,仅有15个品牌涉足跨境电商板块,且跨境电商销售比重不高,但2022年茶叶跨境电商销售单价达到了105.88 元/kg,是传统茶叶出口单价的2倍以上。

茶叶企业应抓住机遇,通过跨境电商,扭转长期以来面向海外市场仍以原料出口为主的产业困境,向世界传递分享具有高品牌价值感、彰显东方文化独特韵味的中国茶,实现中国品牌茶的国际贸易突破,并逐步重构中国茶品牌的国际话语权。

6. 开展传播效果评估,实施有效传播策略

当前的传播环境早已不再是传统的电视、广播、纸媒时代,而是集内容生产、平台支撑、技术创新三位一体的融媒体时代,其中以手机为主要载体的移动互联是该时代重要特征之一,使传播手段、传播形式,乃至传播逻辑均发生了重大变化。

在人人均是自媒体的环境下,意见领袖、大众传媒、社交媒体、短视频平台、电子商务零售平台等,均可成为品牌传播的重要阵地。在此变局下,茶叶企业如何选择与自身品牌定位、消费市场定位相匹配的传播计划,需要进行充分的调研与分析。可以与数智化结合,在充分掌握消费大数据的前提下,制定精准的传播策略,在有限的成本预算下,合理分配使用,以期达到传播效果最大化。

同时,茶叶企业应完善自媒体矩阵建设,自媒体平台是茶叶品牌对外传播的官方窗口,也是公域流量转化为私域流量的“蓄水池”。在无外部媒体加持的特殊情况下,自媒体平台可以承载低成本的自我传播,一定程度维持品牌在互联网环境中的能见率,保障品牌知名度的积累。注重对传播内容的把控,切勿天马行空发散思维,须有效聚焦品牌认知。着重保障产品品质、消费体验水平,媒体好感评价和消费体验评价双管齐下,从而有效提高品牌好感度。

声明:本研究中所估算之品牌价值,均基于本次有效评估的茶叶企业产品品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型2”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶企业产品品牌。

来源:中国茶叶

如涉及版权问题请联系删除