2011年至2017年,我国茶叶累计库存138.604万吨;

2020年,我国茶叶库存有可能超过200万吨。

原标题:“从数字看我国茶产业”

我国是世界上第一大产茶国和最大消费国,健康饮茶正成为我国的的一种政府标签。“六茶共舞”是政府促进茶产业发展的重要技术途径。一带一路下的茶外销是中华文明走向世界的一个部分。“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。

茶在我国政治经济文化中的地位达到了一个前所未有的高度。“中国茶,世界香”正随中国茶叶国际博览会的舞台向世界展示,并被认可。

在这茶产业发展的黄金时期,我们试图从现有的数据中分析下茶产业的一些潜在风险。数据分析表明,我国茶消费正处于一个瓶颈期。

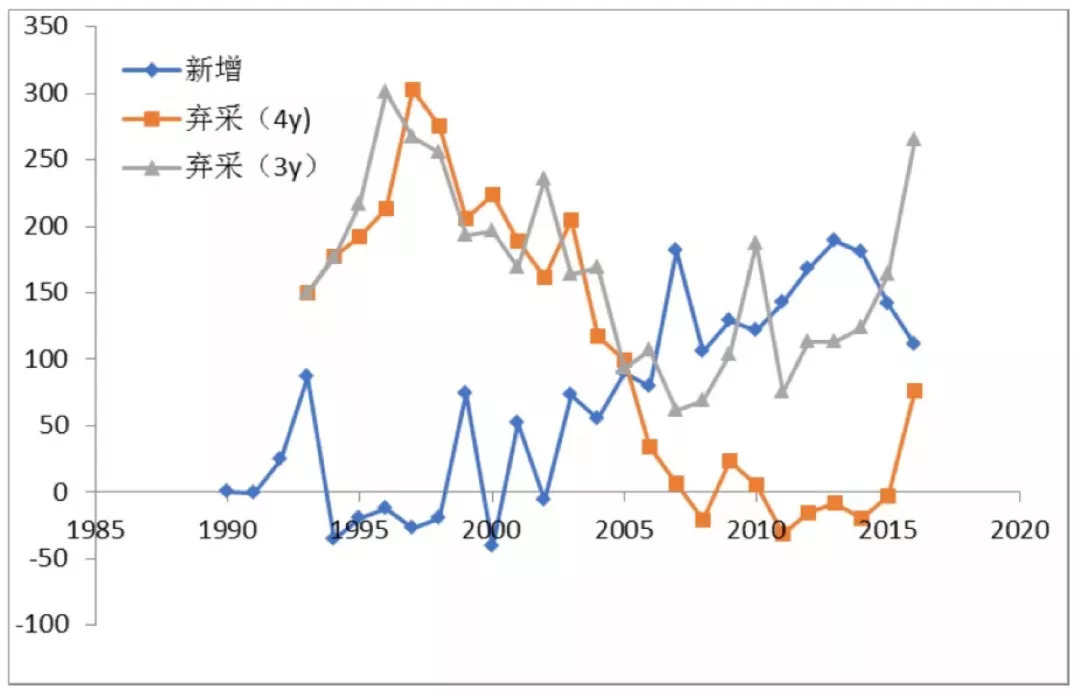

茶园面积快速扩张

抛荒面积同样可观

这几年中国快速发展茶产业,面积产量急剧增加。目前面积产量都居于世界第一。面积产量的急增起始于2003年前后,产量面积都是同步急增的,这个直线增加的势头一直延续到现在才有所缓和,即2017年全国新增面积开始回落。但也可能是回调,2018年仍可能反复。

注:新增面积单位是千亩,其余二面积单位是千公顷。主要是为了作图而调整的。

同时从图表中可注意到:一方面是茶园总面积在大量增加,另一方面抛荒的面积也在大量增加。

抛荒面积=(总面积-生产茶园面积–近三(四)年新增面积)其中:正常管理的茶园一般认为在第四年可开采,故在这里我按二个数据换算,一个是按第四年投产(弃采3y),一个是按第五年投产(弃采4y)。

从图中可发现:无论按那种方法计算,2005年前,茶园的抛荒面积一直大于新增面积。2006年开始,全国茶园面积开始快速增加,抛荒面积有所改善。如果按新开茶园第五年投产计算,2005年后的抛荒面积全国范围内相对较小,但从2016年又开始回升。如果按第四年投产算,则全国范围内抛荒的面积一直很大,在 2015年就超过新增面积。

大家知道,正常茶园管理水平,第四年开始投产,如果要在第五年投产,只能说明大量新发展茶园管理不善,或者新栽幼龄茶园遭灾严重,无论何种原因,“重种不重管”的现象是客观存在的。

2015年新增面积的主要贡献来自于云南,贵州,四川,湖北,湖南等省。

全国茶叶库存量大

未来库存压力更大

茶叶产量的大幅度增加导致了茶叶的严重过剩

近七年茶叶产销数据分析

单位:万吨

1:产量以统计局数字为准,略低于流通协会统计数,内销无统计局数据,故采用流通协会数据,外销以海关数据为准。

从表中官方数据可知:茶叶产量从2011年162万吨增加到2017年的258万吨,接近增加一百万吨。内销增加约70万吨,外销基本持平,所以茶叶2017年的库存约30万吨。同样分析可知11年到17年累积的茶叶库存已经达到约138万吨。 这些库存茶叶应该是留在茶叶生产企业手中的茶,而不包括经销商手中的茶叶(红茶,黑茶,白茶)。按目前的生产水平,现有的茶园在未来三年全部投产,届时茶叶产量将达到300万吨以上。而由于内销增长的迟缓,外销的困境,每年的库存更会以更高的比例增加,至少会不低于三十万吨的速度增长,因此2020年,茶叶库存突破200万吨是可预期的。

如果没有找到新的茶叶出路,如茶叶的外销,茶叶的另类用途等,茶叶产大于销的局面会越来越严重。最后茶园将会以更大速度抛荒。

六大茶类

库存程度不同

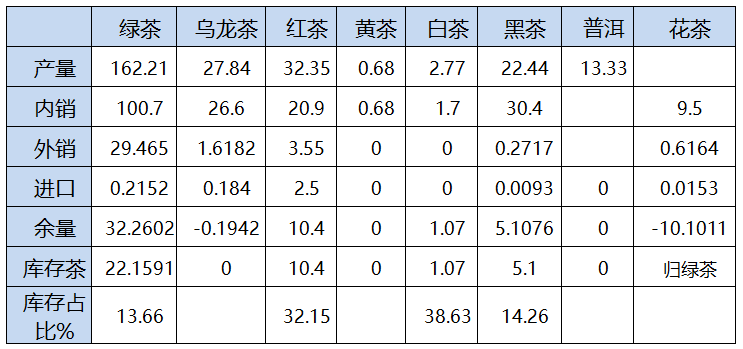

由于只有2017年能查到相关的分类内销数据,所以下表是结合内销数据的2017年库存茶分析结果。按表中数据分析:

2017年的茶叶最新库存主要是绿茶22万吨,占到年绿茶产量的13.66%,这部分茶叶具体是哪些无法判断。这部分绿茶叶中高档一部分可能弃,有一大部分可能进入第二年销售。中低档归于出口或者饮料行业销售。无论如何,这部分的多数会进入下一年底的再销售。

红茶库存10万吨,占年红茶产量的32.15%,这可能归功于近来红茶市场的火爆(这里不讨论火爆的原因)。加上前几年的累积,按2006年的数据推算红茶库存也将超过20万吨,相当于是2017年的一年销售量,红茶出口基本上处于相对平稳状态,这样的红茶火爆行情也是非常值得担忧的。

白茶1万吨库存,占到2017年销量的一半多。按流通协会的估计,2016年约0.9万吨,外销0.2万吨左右(没专门口径统计,也许在红茶口径中)。所以估计白茶的库存已经超过3万吨,远超当年白茶生产量。未来白茶的生产销售前景主要取决于“接手的下家”。

黑茶5万吨,黑茶原来主要是普洱茶为主,这几年安化黑茶量急剧增加。前几年 黑茶一直打越陈越“好喝”的口号,民间黑茶的存量其实已经很高,但消费群体一直没有明显增加。

2017 年茶叶产销数据分析

单位:万吨

1:数据来源于中茶流通协会公开数据,部分尾数各家数据有出入,大数一致。

2:进出口数据来源于海关公开。

3:内销进出口数据中普洱合入黑茶中计算。花茶列入绿茶中计算。

人均茶叶消费并不低

根据2017年的人口数据及茶叶内销数据,可以看出按总人口来看,人均到了1.36Kg。按就业人口来算,人均已经达到2.45kg, 按户均计算则高达4.2kg, 所以说目前的茶叶内销已经到了很高的一个水平,再要继续高增长似乎存在一定困难。

2017 年人均户均茶叶消费水平

1:茶消量:按内销售190万吨计,名优茶按127万吨(算全内销)

2:户均按普查数,全国户均人数3.08计。

按统计局口径,中高收入人群按40%计,这一群体占有的社会财富超过全社会的90%以上,这部分群体假设以城里4/7,农村人口1/6计,相当于40%。所以茶叶消费也类推占国内消费名优茶销费量的80%计,则这一部分人的茶消费达到人均1.82kg。如果按户均数(户均3人计),户均消费茶叶则5.61kg。而中低收入人群则消费余下名优茶与80%大宗茶,则其人均消费与户均消费茶叶也为1.59kg和4.88kg。余下20%大宗茶假设为低收入人群消费(这部分群体以城里失业者,低保者及农村人口为主)。

茶叶年消费量按人均收入群体计算

单位:公斤/人

1:假设中高收入群休消费80%的名优茶,中低收入消费余下的20%名优茶及80%的大宗茶。

2:户均按3.08户平均人口计。

另外从人均可支配收入及人均食品类支出更可反映出茶叶作为非生活必需品的困境。2017年城镇居民与农村居民人均年食品类支出水平分别为10130元,3266元,这样的消费水平有多少能负担得起茶叶的持续大量消费呢?

2017 年全国居民人均收入及支出水平

单位:元/人

因此从目前的市场消费主体为看,茶叶继续大规模内销似乎已经后续无力。结合前面的内外销分析,已经基本上处于饱和状态,所以茶叶将迎来有世以来最大的挑战——大量过剩。2018年我国经济处于下行状态,茶叶消费更趋向于萎缩。

未来茶产业路在何方?

前几年每年都有N多高峰\战略类论坛,讨论我国茶产业发展现状,提出了许多有创见的措施与办法。其中最有前途的是,茶作为食品添加剂方面的应用及开拓国际市场。

您认为呢?

在疫情全球扩散,春茶生产被疫情搅得人心惶惶的时候,国家统计局发布了一组数据:2019年,我国茶叶产量280万吨,增产7.2%。

2019年,280万吨,很多!但是,除了200吨内销和36.66吨外销,有40几吨的库存。

库存不是今年有,而是年年有余!如今保守估计,茶叶库存已超过了200万吨,这是茶行业最大的危机,也是茶行业的人绞尽脑汁思考的问题。

昨天,在朋友圈看见一种言论:疫情造成用工荒,导致春茶减产,只能消耗库存,这对缓解茶叶库存危机有一定作用。

-01-

想象不到的库存之重

2019年,我国茶叶总产量280万吨,根据行业协会估计,2019年,国内市场消耗茶叶近200万吨。

根据海关数据,去年出口茶叶36.66万吨,换句话说,2019年,剩下的43吨左右的茶叶,又成了库存!

茶叶产销库存表

茶叶产量年年增加,从2011年的162.3万吨增长到2019年的280万吨,增长迅猛。内销增长却相当疲软,外销更是惨不忍睹,一直在30-36万吨之间浮动。

到目前为止,茶叶库存超过200万吨,刚好是2019年国内一年的销量。换句话说,即使一年不产茶,茶叶也够喝。

有人可能会说,这么多茶叶,不是很好吗?但是,茶叶库存不是储备大米!!!

库存占用了资金,仓储,浪费了大量的人力物力财力。有人说库存是企业的坟墓,但茶叶库存更凶残,它会让茶行业的每一个分担。

普洱茶,从茶农到茶商,都是库存。

茶农卖鲜叶,卖给茶山散客为主。但是,散客更关注茶叶的质量,茶农手里的古树茶卖的比较多。台地茶、小树茶或是大树茶,每年都库存。

今年受疫情影响,上茶山的人比以前少了很多,即使茶叶能采下来,能不能卖出去是另外一回事。卖不出去,只能做成干茶,存着,日积月累,家家户户,手里的茶叶几乎够卖一整年。

普洱茶,从茶园到茶杯,每个环节,节节相扣,市场远远供过于求,即使越陈越香,普洱茶始终卖不出去!

-02-

疫情!或导致春茶减产!

对于茶行业来说,当前,疫情带来的最大问题,是用工问题!

用工荒会导致春茶减产?

大名鼎鼎的西湖龙井,遇到今年的暖冬,雨水少,这几天已经长势良好,预计产量和往年差不多,110吨左右春茶,需要采茶工、炒茶工1.1万人。

让龙井村茶农都困扰的是,早三天是个宝,迟三天是根草。春茶不会因为疫情就延缓发芽。茶叶长势虽然好,采茶工却是个大问题。

浙江武义,春茶也面临人员不足、渠道销售受阻等挑战。春茶用工高峰,武义采茶工需求达2万人。

当地农业农村局的人表示:往年,从江西、江苏、安徽、河南等地来的茶工补了缺口,如今实行严格的交通管制,采茶工缺口已成定局。

普洱茶产区,用工问题也不理想。往年,缅甸、越南的茶工会大量开进茶山,如今,国内好不容易控制住疫情,新冠病毒却在全世界传播,为防止境外输入,东南亚茶工到云南采茶的可能性很小,只能从周边解决。

春茶用工荒,不仅仅是浙江,云南,放眼全国茶区,都是当务之急。

用工导致春茶减产,这种可能性真的有。茶叶很难实现机械化采摘,机械化无法保证茶叶质量,而且,机械化采摘2-3年,要给茶叶一年休养生息的时间,这对茶农来说,得不偿失。

茶叶是劳动密集型产业。现在距离采茶还有20多天,茶农首先要和原来的采茶工保持密切联系,以前的茶工相对可靠,只要人流管制解除,大多会采茶。

发动茶农自己,周边亲戚朋友,加入到采茶队伍中来;还可以通过一定的途径,协会、合作社、企业,政府等,发布招聘茶工的信息。

只要是健康的人,都可以加入采茶,一定要最大限度减小春茶损失。

- 03 -

疫情不是机遇,库存雪上加霜

疫情导致春茶减产,是缓解库存危机的机遇?这种想法看似顺理成章,实际却是想当然。这场疫情,只会让库存雪上加霜。

经济大环境不景气,春茶产出来,还要能卖出去。云南很多茶农,去年12月份开始,茶叶就没卖出去了。现在心里更是慌,初制所一半都还没开工。

今年上茶山的商人变少,游客寥寥无几,茶农即使即使加班加点的采摘,把茶叶加工出来,也很难卖出去,只会让茶农的库存越来越多。

写在最后:

今年,茶行业风雨飘摇,说春茶减产能挽救库存的人,不是傻,就是坏。傻在主观臆断,坏在库存的锅全部甩给茶农。

茶行业200万吨库存,是十几年积累下来的,牵涉到千丝万缕的利益,很难在弹指之间解决,需要慢慢消耗。

对茶农来说,缓解库存,要做好质量:今年春茶行情,比往年差太多,茶叶产不出来也就罢了,好不容易加工出来,还很难卖出去。疫情之下,要最大限度挽救春茶生产,择优采摘、择优加工。

如今,无论普洱茶也好,别的茶叶也罢,都是产能过剩,茶农做好质量,才是重中之重。该过静电的步骤,不要省,一把茶叶抓起来,灰尘飞飞扬扬,有谁愿意买?

如果用工真成问题,大局为重,生命健康高于一切,茶叶每年都可以采。力不能及之处,尽人力,听天命。

对茶商来说,出口是机会:国内市场现在已经饱和,开发新客户的成本,够每个茶商都喝上一壶,应该把市场瞄准海外。

2019年,普洱茶出口才2786吨,同比下降了6.2%,出口金额却高达5167万美元,同比上升竟然达到84.2%,单价18.54美元/公斤,激增96.4%。

这个数据,至少说明,外国人喜欢普洱茶,愿意花高价买普洱茶,普洱茶国外市场是广阔的。出口,一定要把质量做好,如果自己挖了坑,后面有得填。T

对茶客来说,好茶要舍得喝。茶客最无奈的事,不是我没有好茶,而是我有几饼好茶,舍不得喝,却摆废了,只能扔掉。

存几饼好茶,斗茶或是赠人,都是人之常情,但茶是用来喝的,好茶,要存,但存了,更要喝。如果环境没达到要求,存废了,反而可惜。

春茶即将到来,做好准备,无需过分担心,尽人力,知天命,即可!

活在当下,不喜不悲,不忧不虑!

泡一杯茶,坦荡面对!

来源:网茶会习茶社

我国是世界上第一大产茶国和最大消费国,“六茶共舞”是政府促进茶产业发展的重要技术途径。一带一路下的茶外销是中华文明走向世界的一个部分。“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。茶在我国政治经济文化中的地位达到了一个前所未有的高度。“中国茶,世界香”正随中国国际茶叶博览会的舞台向世界展示,并被认可。在这茶产业发展的黄金时期,我们试图从现有的数据中分析茶产业的一些潜在风险。数据分析表明,我国茶消费正处于一个瓶颈期。

一、茶园面积扩张,抛荒面积同样可观

这几年中国快速发展茶产业,面积产量急剧增加。目前茶叶面积产量都居于世界第一。面积产量的急增起始于 2003 年前后,产量面积都是同步急增的,这个直线增加的势头一直延续到现在才有所缓和,即 2017 年全国新增面积开始回落。但也可能是回调,2018 年仍可能恢复。

同时从图中可注意到:一方面是茶园总面积在大量增加,另一方面抛荒的面积也在大量增加。

抛荒面积=总面积 -生产茶园面积 - 近三四年新增面积

其中:正常管理的茶园一般认为在第四年可开采,故在这里笔者按二个数据换算,一个是按第四年投产(弃采 3年),一个是按第五年投产(弃采 4年)。

从图中可发现:无论按哪种方法计算,2005 年前,茶园的抛荒面积一直大于新增面积。2006 年开始,全国茶园面积开始快速增加,抛荒面积有所改善。如果按新开茶园第五年投产计算,2005 年后的抛荒面积全国范围内相对较小,但从 2016 年又开始回升。如果按第四年投产算,则全国范围内抛荒的面积一直很大,在 2015 年就超过新增面积。大家知道,正常茶园管理水平,第四年开始投产,如果要在第五年投产,只能说明大量新发展茶园管理不善,或者新栽幼龄茶园遭灾严重,无论何种原因,"重种不重管”的现象是客观存在的。

二、全国茶叶库存量大,未来库存压力更大

茶叶产量的大幅度增加导致了茶叶的严重过剩。统计近年来茶叶产销数据如下表。

从表中官方数据可知:茶叶产量从 2011 年 162 万 t 增加到 2017 年的 258 万 t,接近增加100万 t。内销增加约 70 万 t,外销基本持平,所以 2017 年茶叶的库存约 30 万 t 。同样分析可知 2011 年到 2017 年累积的茶叶库存已经达到约 138 万 t 。这些库存茶叶应该是留在茶叶生产企业手中的茶,而不包括经销商手中的茶叶(红茶、黑茶、白茶)。按目前的生产水平,现有的茶园在未来3年全部投产,届时茶叶产量将达到 300 万 t 以上。而由于内销增长的迟缓,外销的困境,每年的库存会以更高的比例增加,至少会以不低于30万 t 的速度增长,因此 2020年,茶叶库存突破 200 万 t 是可预期的。如果没有找到新的茶叶出路,如茶叶的外销,茶叶的另类用途等,茶叶产大于销的局面会越来越严重。最后茶园将会以更快速度抛荒。

三、六大茶类库存程度不同

由于只有 2017 年能查到相关的分类内销数据,所以下表是结合内销数据的2017 年库存茶分析结果。

按表中数据分析:2017 年的茶叶最新库存主要是绿茶 22 万 t,占到年绿茶产量的 13.66%,这部分茶叶具体是哪些无法判断。 这部分绿茶中高档一部分可能弃,有一大部分可能进入第二年销售。中低档归于出口或者饮料行业销售。无论如何,这部分的多数会进入下一年底的再销售。

红茶库存 10 万 t,占年红茶产量的 32.15%,这可能归功于近来红茶市场的火爆(这里不讨论火爆的原因)。加上前几年的累积,按2006 年的数据推算红茶库存也将超过 20 万 t,相当于是 2017 年的一年销售量,红茶出口基本上处于相对平稳状态,这样的红茶火爆行情也是非常值得担忧的。白茶 1 万 t 库存,占到2017 年销量的一半多。按流通协会的估计,2016 年约 0.9 万 t,外销 0.2 万 t左右(没有专门口径统计,也许在红茶口径中)。所以估计白茶的库存已经超过 3 万 t,远超当年白茶生产量。未来白茶的生产销售前景主要取决于“接手的下家”。黑茶 5 万 t,黑茶原来以普洱茶为主,这几年安化黑茶产量急剧增加。前几年黑茶一直打越陈越“好喝”的口号,民间黑茶的存量其实已经很高,但消费群体一直没有明显增加。

四、人均茶叶消费并不低

根据 2017 年的人口数据及茶叶内销数据,可以看出,按总人口来算人均茶叶消费量到了 1.36 kg,按就业人口来算人均已经达到 2.45 kg,按户均计算则高达 4.2 kg。所以说目前的茶叶内销已经到了很高的一个水平,再要继续高增长似乎存在一定困难。

按统计局口径,中高收入人群按 40%计,这一群体占有的社会财富超过全社会的 90%以上,所以茶叶消费也类推占国内名优茶消费量的 80%计,则这一部分人的茶叶消费量达到人均 2.7 kg。 如果按户均数(户均 3 人计),户均消费茶叶达 8.4 kg。而中低收入人群则消费余下名优茶与 80%大宗茶, 则其人均消费与户均消费茶叶为1.59 kg 和 4.88 kg。余下 20%大宗茶假设为低收入人群消费(这部分群体以城市失业者、低保者及农村人口为主)。

另外,从人均可支配收入及人均食品类支出更可反映出茶叶作为非生活必需品的困境。2017 年城镇居民与农村居民人均年食品类支出水平分别为 10130 元和3266 元,这样的消费水平有多少能负担得起茶叶的持续大量消费呢?

最近拼多多 3 亿多用户也从侧面反映出全国居民的消费水平并不很强,还有一大波人处于贫困或者温饱阶段。这一部分人不是茶叶消费的主体,尤其不是高价茶的消费主体。这 3 亿多人口基本上也应该是就业人口,如果从就业人口中再考虑剔除这一部分群体,则购茶主体为 47640 万人,按这部分人消费茶叶 80%计,则人均茶叶消费达到 3.19 kg,因此这一结果从另一个角度证明茶叶的内销已经达到一个很高的水平,增长潜力已无。

因此,从目前的市场消费主体来看,茶叶继续大规模内销似乎已经后续无力。结合前面的内外销分析,已经基本上处于饱和状态,所以可能将迎来有史以来最大的挑战——大量过剩。2018 年我国经济处于下行状态,茶叶消费可能趋向于萎缩。

版权声明:本文内容均来自中国茶叶(ID:chinatea197905)授权发布,作者王校常,仅供学习使用。「茶叶江湖」