2011年至2017年,我国茶叶累计库存138.604万吨;

2020年,我国茶叶库存有可能超过200万吨。

原标题:“从数字看我国茶产业”

我国是世界上第一大产茶国和最大消费国,健康饮茶正成为我国的的一种政府标签。“六茶共舞”是政府促进茶产业发展的重要技术途径。一带一路下的茶外销是中华文明走向世界的一个部分。“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。

茶在我国政治经济文化中的地位达到了一个前所未有的高度。“中国茶,世界香”正随中国茶叶国际博览会的舞台向世界展示,并被认可。

在这茶产业发展的黄金时期,我们试图从现有的数据中分析下茶产业的一些潜在风险。数据分析表明,我国茶消费正处于一个瓶颈期。

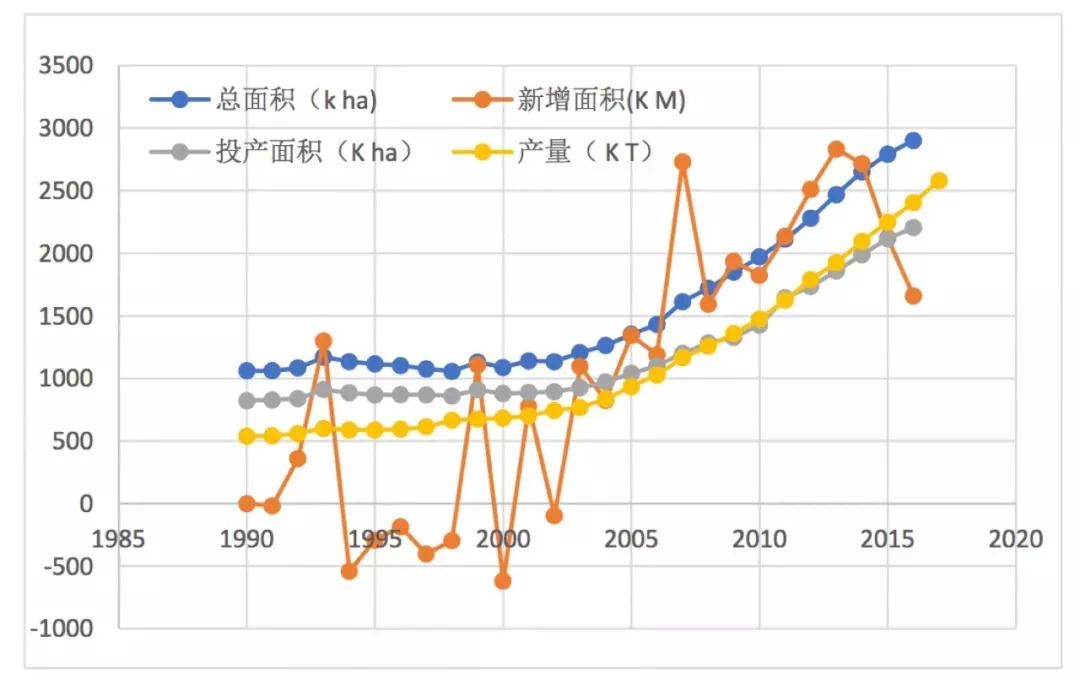

茶园面积快速扩张

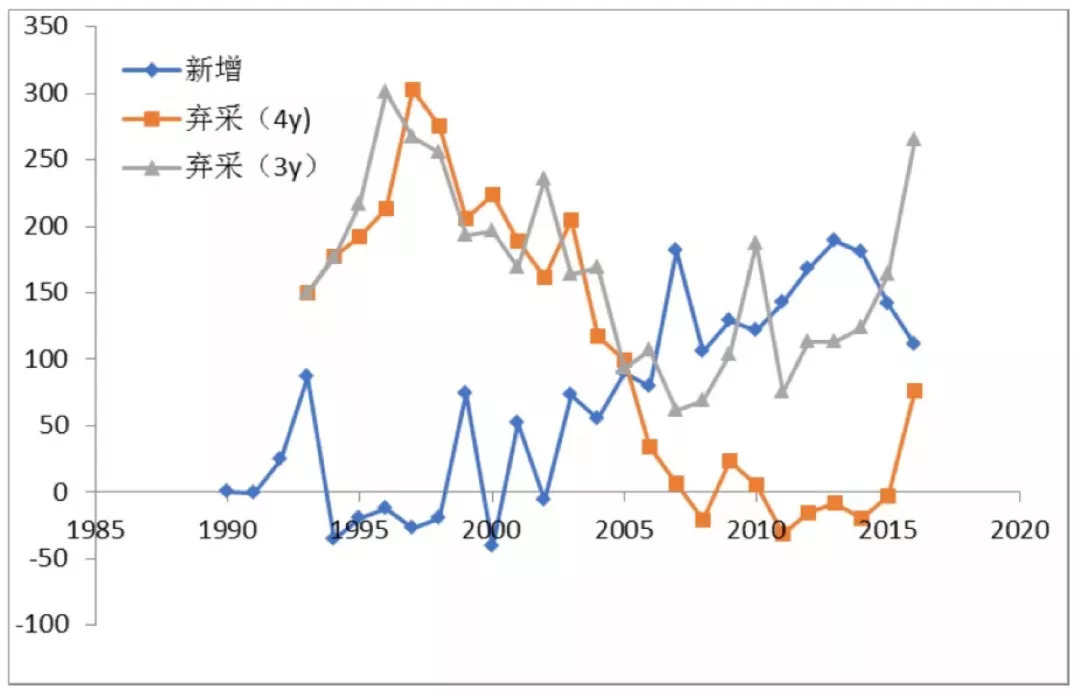

抛荒面积同样可观

这几年中国快速发展茶产业,面积产量急剧增加。目前面积产量都居于世界第一。面积产量的急增起始于2003年前后,产量面积都是同步急增的,这个直线增加的势头一直延续到现在才有所缓和,即2017年全国新增面积开始回落。但也可能是回调,2018年仍可能反复。

注:新增面积单位是千亩,其余二面积单位是千公顷。主要是为了作图而调整的。

同时从图表中可注意到:一方面是茶园总面积在大量增加,另一方面抛荒的面积也在大量增加。

抛荒面积=(总面积-生产茶园面积–近三(四)年新增面积)其中:正常管理的茶园一般认为在第四年可开采,故在这里我按二个数据换算,一个是按第四年投产(弃采3y),一个是按第五年投产(弃采4y)。

从图中可发现:无论按那种方法计算,2005年前,茶园的抛荒面积一直大于新增面积。2006年开始,全国茶园面积开始快速增加,抛荒面积有所改善。如果按新开茶园第五年投产计算,2005年后的抛荒面积全国范围内相对较小,但从2016年又开始回升。如果按第四年投产算,则全国范围内抛荒的面积一直很大,在 2015年就超过新增面积。

大家知道,正常茶园管理水平,第四年开始投产,如果要在第五年投产,只能说明大量新发展茶园管理不善,或者新栽幼龄茶园遭灾严重,无论何种原因,“重种不重管”的现象是客观存在的。

2015年新增面积的主要贡献来自于云南,贵州,四川,湖北,湖南等省。

全国茶叶库存量大

未来库存压力更大

茶叶产量的大幅度增加导致了茶叶的严重过剩

近七年茶叶产销数据分析

单位:万吨

1:产量以统计局数字为准,略低于流通协会统计数,内销无统计局数据,故采用流通协会数据,外销以海关数据为准。

从表中官方数据可知:茶叶产量从2011年162万吨增加到2017年的258万吨,接近增加一百万吨。内销增加约70万吨,外销基本持平,所以茶叶2017年的库存约30万吨。同样分析可知11年到17年累积的茶叶库存已经达到约138万吨。 这些库存茶叶应该是留在茶叶生产企业手中的茶,而不包括经销商手中的茶叶(红茶,黑茶,白茶)。按目前的生产水平,现有的茶园在未来三年全部投产,届时茶叶产量将达到300万吨以上。而由于内销增长的迟缓,外销的困境,每年的库存更会以更高的比例增加,至少会不低于三十万吨的速度增长,因此2020年,茶叶库存突破200万吨是可预期的。

如果没有找到新的茶叶出路,如茶叶的外销,茶叶的另类用途等,茶叶产大于销的局面会越来越严重。最后茶园将会以更大速度抛荒。

六大茶类

库存程度不同

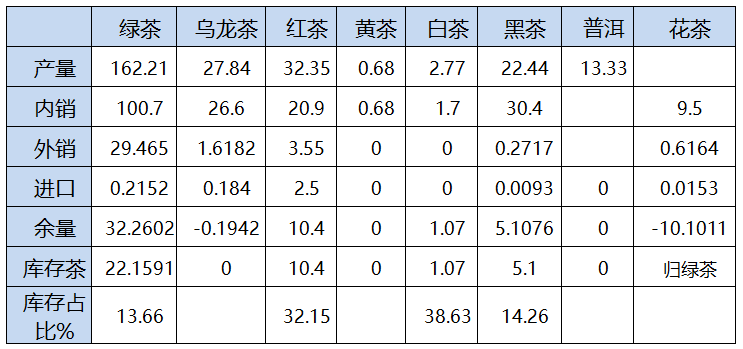

由于只有2017年能查到相关的分类内销数据,所以下表是结合内销数据的2017年库存茶分析结果。按表中数据分析:

2017年的茶叶最新库存主要是绿茶22万吨,占到年绿茶产量的13.66%,这部分茶叶具体是哪些无法判断。这部分绿茶叶中高档一部分可能弃,有一大部分可能进入第二年销售。中低档归于出口或者饮料行业销售。无论如何,这部分的多数会进入下一年底的再销售。

红茶库存10万吨,占年红茶产量的32.15%,这可能归功于近来红茶市场的火爆(这里不讨论火爆的原因)。加上前几年的累积,按2006年的数据推算红茶库存也将超过20万吨,相当于是2017年的一年销售量,红茶出口基本上处于相对平稳状态,这样的红茶火爆行情也是非常值得担忧的。

白茶1万吨库存,占到2017年销量的一半多。按流通协会的估计,2016年约0.9万吨,外销0.2万吨左右(没专门口径统计,也许在红茶口径中)。所以估计白茶的库存已经超过3万吨,远超当年白茶生产量。未来白茶的生产销售前景主要取决于“接手的下家”。

黑茶5万吨,黑茶原来主要是普洱茶为主,这几年安化黑茶量急剧增加。前几年 黑茶一直打越陈越“好喝”的口号,民间黑茶的存量其实已经很高,但消费群体一直没有明显增加。

2017 年茶叶产销数据分析

单位:万吨

1:数据来源于中茶流通协会公开数据,部分尾数各家数据有出入,大数一致。

2:进出口数据来源于海关公开。

3:内销进出口数据中普洱合入黑茶中计算。花茶列入绿茶中计算。

人均茶叶消费并不低

根据2017年的人口数据及茶叶内销数据,可以看出按总人口来看,人均到了1.36Kg。按就业人口来算,人均已经达到2.45kg, 按户均计算则高达4.2kg, 所以说目前的茶叶内销已经到了很高的一个水平,再要继续高增长似乎存在一定困难。

2017 年人均户均茶叶消费水平

1:茶消量:按内销售190万吨计,名优茶按127万吨(算全内销)

2:户均按普查数,全国户均人数3.08计。

按统计局口径,中高收入人群按40%计,这一群体占有的社会财富超过全社会的90%以上,这部分群体假设以城里4/7,农村人口1/6计,相当于40%。所以茶叶消费也类推占国内消费名优茶销费量的80%计,则这一部分人的茶消费达到人均1.82kg。如果按户均数(户均3人计),户均消费茶叶则5.61kg。而中低收入人群则消费余下名优茶与80%大宗茶,则其人均消费与户均消费茶叶也为1.59kg和4.88kg。余下20%大宗茶假设为低收入人群消费(这部分群体以城里失业者,低保者及农村人口为主)。

茶叶年消费量按人均收入群体计算

单位:公斤/人

1:假设中高收入群休消费80%的名优茶,中低收入消费余下的20%名优茶及80%的大宗茶。

2:户均按3.08户平均人口计。

另外从人均可支配收入及人均食品类支出更可反映出茶叶作为非生活必需品的困境。2017年城镇居民与农村居民人均年食品类支出水平分别为10130元,3266元,这样的消费水平有多少能负担得起茶叶的持续大量消费呢?

2017 年全国居民人均收入及支出水平

单位:元/人

因此从目前的市场消费主体为看,茶叶继续大规模内销似乎已经后续无力。结合前面的内外销分析,已经基本上处于饱和状态,所以茶叶将迎来有世以来最大的挑战——大量过剩。2018年我国经济处于下行状态,茶叶消费更趋向于萎缩。

未来茶产业路在何方?

前几年每年都有N多高峰\战略类论坛,讨论我国茶产业发展现状,提出了许多有创见的措施与办法。其中最有前途的是,茶作为食品添加剂方面的应用及开拓国际市场。

您认为呢?

我国是全球最大的产茶国和消费国。近年来,随着茶文化的复兴,茶产业也逐渐成为部分地区的重要产业。一带一路下的茶外销更是中华文明走向世界的一个部分,“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。茶在我国政治经济文化中的地位达到了近几十年来空前的高度。

然而在茶产业发展的黄金时期,我们仍应当看到茶产业中潜在的风险:库存危机。

茶园面积快速扩大,但“重种不重管”

近年来我国茶产业快速发展,茶园面积急剧增加。

茶园面积的急增始于2003年前后,产量面积同步急增,这个直线增加的势头一直延续到2017年才有所缓和。同时我们可以发现:一方面茶园总面积在大量增加,另一方面抛荒的面积也在急剧上升。

茶园总面积数据分析图(来源:王校常教授)

根据“总面积-生产茶园面积–近三年新增面积“计算抛荒面积可发现,2005年前,茶园的抛荒面积一直大于新增面积。2006年开始,全国茶园面积开始快速增加,抛荒面积有所改善。若按新开茶园第五年投产计算,2005年后的抛荒面积全国范围内相对较小,但从2016年开始回升。如果按第四年投产计算,则全国范围内抛荒的面积一直很大,在 2015年起就超过了新增面积。

一般认为,正常管理的茶园在第四年可开采。如果要在第五年投产,则说明大量新发展茶园管理不善,或新栽幼龄茶园遭灾严重,但无论如何,“重种不重管”现象确实存在。

新增与弃采茶园数据对比(来源:王校常教授)

茶叶库存压力巨大,日后还会进一步加大

最近七年茶叶产销数据分析(来源:统计局)

由统计数据可发现,从2011年到2017年,我国茶叶产量从162万吨迅速增加至258万吨,内向增加了约70万吨,出口量基本持平,可以估算,目前我国茶叶库存的积累量已经达到约138万吨。

尽管茶叶行业内早已形成控制产能的共识并付诸行动,但我国茶叶生产增速仍高于消费与出口。国家统计局公布的1946家茶叶生产加工企业综合数据显示,2016年存货达到223.7亿元,比2015年的206.9亿元上涨8.1%;其中产成品存货112亿元。

值得注意的是,此处统计的库存数据仅仅是茶叶生产企业手中的未能销售的茶叶,而不包括经销售手中的未能零售的茶叶。根据现有生产水平及新增茶园面积推算,预计到2020年,茶叶产量将达到300万吨以上。

茶叶内销增长迟缓,外销不温不火,茶叶的库存占总产量比例在未来将会进一步提高,预计到2020年,茶叶库存将会突破200万吨。在茶叶销售增长动力不足,茶叶新型加工方式未能取得突破的情况下,茶叶生产供大于求的局面将会进一步加剧,而由此带来的结果则是茶园抛荒面积的进一步增长。

国内消费群体培育“任重而道远”

中国茶叶流通协会数据表明,截止2016年,我国茶叶消费者数量已达到4.78亿人,尽管茶行业消费群体缓慢增长,但相较于我国的人口总量,茶叶消费群体仍有非常大的扩展空间。

传统茶文化过高的门槛是消费群体增长缓慢的重要因素。根据“我要调查网“的一项研究结果,19岁以下占饮茶人群的9%,20-39岁之间的占21%,40-59岁之间的占32%,60岁以上的占38%。饮茶的比例随年龄不断上涨,另一方面。中国年轻消费者中大部分人群选择了国外的茶品牌如立顿、川宁等。

茶文化相关的知识信息更多的在现有的饮茶人士间普及,向外输出影响的能力非常有限,对非饮茶群体的吸纳和诱导力不足。“行业信息不出圈,创新产品不出圈,市场交流不出圈”。这种闭环式的市场环境限制了茶叶消费客群培育中重要的一级——流量的增长。

不缺茶、不缺好茶,供大于求已成为现阶段茶行业发展的“老大难”问题,“茶难卖”已成为茶行业的痛点问题。解决‘茶难卖’的痛点问题是‘茶叶应该怎样卖’,无论是单体店、加盟连锁、互联网电商等销售模式, 归根到底都得依靠销售人员把茶叶卖出去,才能创造业绩和财富,企业才能盈利、生存、发展和壮大。

受现阶段宏观发展态势不明朗和政策面的影响,金融投资明显减弱,消费总量增速持续趋缓,茶叶的去库存任务异常艰巨。

执行总编/周继红

文/方俊

编辑/黄楼绣云

图片来源于网络

本文版权属于古往今来国茶生活平台

转载及合作事宜请在后台留言

我国是世界上第一大产茶国和最大消费国,“六茶共舞”是政府促进茶产业发展的重要技术途径。一带一路下的茶外销是中华文明走向世界的一个部分。“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。茶在我国政治经济文化中的地位达到了一个前所未有的高度。“中国茶,世界香”正随中国国际茶叶博览会的舞台向世界展示,并被认可。在这茶产业发展的黄金时期,我们试图从现有的数据中分析茶产业的一些潜在风险。数据分析表明,我国茶消费正处于一个瓶颈期。

一、茶园面积扩张,抛荒面积同样可观

这几年中国快速发展茶产业,面积产量急剧增加。目前茶叶面积产量都居于世界第一。面积产量的急增起始于 2003 年前后,产量面积都是同步急增的,这个直线增加的势头一直延续到现在才有所缓和,即 2017 年全国新增面积开始回落。但也可能是回调,2018 年仍可能恢复。

同时从图中可注意到:一方面是茶园总面积在大量增加,另一方面抛荒的面积也在大量增加。

抛荒面积=总面积 -生产茶园面积 - 近三四年新增面积

其中:正常管理的茶园一般认为在第四年可开采,故在这里笔者按二个数据换算,一个是按第四年投产(弃采 3年),一个是按第五年投产(弃采 4年)。

从图中可发现:无论按哪种方法计算,2005 年前,茶园的抛荒面积一直大于新增面积。2006 年开始,全国茶园面积开始快速增加,抛荒面积有所改善。如果按新开茶园第五年投产计算,2005 年后的抛荒面积全国范围内相对较小,但从 2016 年又开始回升。如果按第四年投产算,则全国范围内抛荒的面积一直很大,在 2015 年就超过新增面积。大家知道,正常茶园管理水平,第四年开始投产,如果要在第五年投产,只能说明大量新发展茶园管理不善,或者新栽幼龄茶园遭灾严重,无论何种原因,"重种不重管”的现象是客观存在的。

二、全国茶叶库存量大,未来库存压力更大

茶叶产量的大幅度增加导致了茶叶的严重过剩。统计近年来茶叶产销数据如下表。

从表中官方数据可知:茶叶产量从 2011 年 162 万 t 增加到 2017 年的 258 万 t,接近增加100万 t。内销增加约 70 万 t,外销基本持平,所以 2017 年茶叶的库存约 30 万 t 。同样分析可知 2011 年到 2017 年累积的茶叶库存已经达到约 138 万 t 。这些库存茶叶应该是留在茶叶生产企业手中的茶,而不包括经销商手中的茶叶(红茶、黑茶、白茶)。按目前的生产水平,现有的茶园在未来3年全部投产,届时茶叶产量将达到 300 万 t 以上。而由于内销增长的迟缓,外销的困境,每年的库存会以更高的比例增加,至少会以不低于30万 t 的速度增长,因此 2020年,茶叶库存突破 200 万 t 是可预期的。如果没有找到新的茶叶出路,如茶叶的外销,茶叶的另类用途等,茶叶产大于销的局面会越来越严重。最后茶园将会以更快速度抛荒。

三、六大茶类库存程度不同

由于只有 2017 年能查到相关的分类内销数据,所以下表是结合内销数据的2017 年库存茶分析结果。

按表中数据分析:2017 年的茶叶最新库存主要是绿茶 22 万 t,占到年绿茶产量的 13.66%,这部分茶叶具体是哪些无法判断。 这部分绿茶中高档一部分可能弃,有一大部分可能进入第二年销售。中低档归于出口或者饮料行业销售。无论如何,这部分的多数会进入下一年底的再销售。

红茶库存 10 万 t,占年红茶产量的 32.15%,这可能归功于近来红茶市场的火爆(这里不讨论火爆的原因)。加上前几年的累积,按2006 年的数据推算红茶库存也将超过 20 万 t,相当于是 2017 年的一年销售量,红茶出口基本上处于相对平稳状态,这样的红茶火爆行情也是非常值得担忧的。白茶 1 万 t 库存,占到2017 年销量的一半多。按流通协会的估计,2016 年约 0.9 万 t,外销 0.2 万 t左右(没有专门口径统计,也许在红茶口径中)。所以估计白茶的库存已经超过 3 万 t,远超当年白茶生产量。未来白茶的生产销售前景主要取决于“接手的下家”。黑茶 5 万 t,黑茶原来以普洱茶为主,这几年安化黑茶产量急剧增加。前几年黑茶一直打越陈越“好喝”的口号,民间黑茶的存量其实已经很高,但消费群体一直没有明显增加。

四、人均茶叶消费并不低

根据 2017 年的人口数据及茶叶内销数据,可以看出,按总人口来算人均茶叶消费量到了 1.36 kg,按就业人口来算人均已经达到 2.45 kg,按户均计算则高达 4.2 kg。所以说目前的茶叶内销已经到了很高的一个水平,再要继续高增长似乎存在一定困难。

按统计局口径,中高收入人群按 40%计,这一群体占有的社会财富超过全社会的 90%以上,所以茶叶消费也类推占国内名优茶消费量的 80%计,则这一部分人的茶叶消费量达到人均 2.7 kg。 如果按户均数(户均 3 人计),户均消费茶叶达 8.4 kg。而中低收入人群则消费余下名优茶与 80%大宗茶, 则其人均消费与户均消费茶叶为1.59 kg 和 4.88 kg。余下 20%大宗茶假设为低收入人群消费(这部分群体以城市失业者、低保者及农村人口为主)。

另外,从人均可支配收入及人均食品类支出更可反映出茶叶作为非生活必需品的困境。2017 年城镇居民与农村居民人均年食品类支出水平分别为 10130 元和3266 元,这样的消费水平有多少能负担得起茶叶的持续大量消费呢?

最近拼多多 3 亿多用户也从侧面反映出全国居民的消费水平并不很强,还有一大波人处于贫困或者温饱阶段。这一部分人不是茶叶消费的主体,尤其不是高价茶的消费主体。这 3 亿多人口基本上也应该是就业人口,如果从就业人口中再考虑剔除这一部分群体,则购茶主体为 47640 万人,按这部分人消费茶叶 80%计,则人均茶叶消费达到 3.19 kg,因此这一结果从另一个角度证明茶叶的内销已经达到一个很高的水平,增长潜力已无。

因此,从目前的市场消费主体来看,茶叶继续大规模内销似乎已经后续无力。结合前面的内外销分析,已经基本上处于饱和状态,所以可能将迎来有史以来最大的挑战——大量过剩。2018 年我国经济处于下行状态,茶叶消费可能趋向于萎缩。

版权声明:本文内容均来自中国茶叶(ID:chinatea197905)授权发布,作者王校常,仅供学习使用。「茶叶江湖」