2022年全球商品贸易正在从疫情负面影响下恢复,全球贸易展现出了一定的韧性。我国作为世界最主要的茶叶贸易国,对全球茶叶贸易有举足轻重的影响。本文对2022年我国茶叶进出口贸易结构和特点进行分析,提出了促进中国茶叶进出口贸易的建议,为茶叶出口企业和相关政府管理部门开展生产经营决策提供参考。

2022年中国茶叶进出口贸易总体概况

1. 贸易总量

根据中国海关数据统计,2022年中国茶叶出口总量38.94万t,较上年增长1.54%;出口总额22.70亿美元,较上年下降10.25%。进口总量4.31万t,同比下降12.07%;进口额1.54亿美元,同比下降22.75%。

2. 出口价格

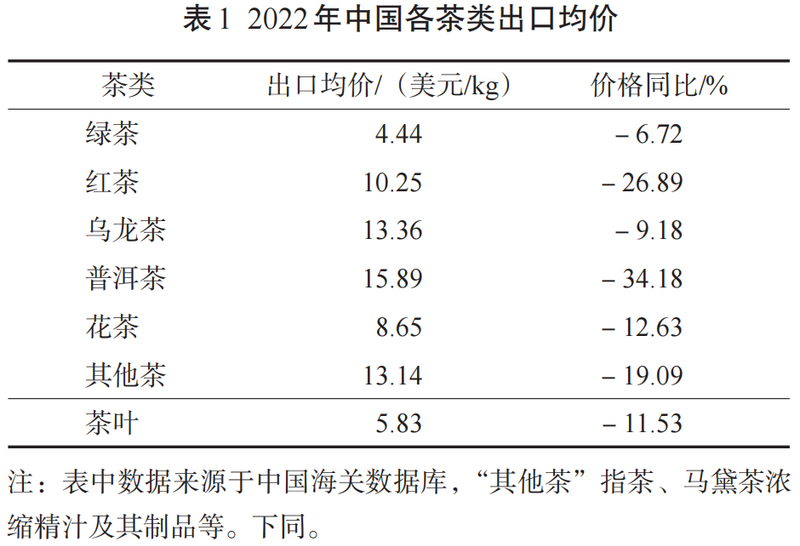

2022年,中国茶叶出口均价5.83美元/kg,同比上年下降11.53%。其中,普洱茶出口均价最高,为15.89美元/kg;乌龙茶、红茶出口均价次之,皆高于10美元/kg;花茶均价为8.65美元/kg;绿茶均价仍处于低位,为4.44美元/kg。相比上年,各茶类均价都有所回落,同比下降6.72%~34.18%(表1)。

3. 进口价格

2022年,中国茶叶进口均价3.57美元/kg,同比下降12.13%。其中,花茶进口均价最高,为26.80美元/kg,同比增长97.93%;其他各茶类进口均价均有不同程度下降,普洱茶进口均价下降明显,降幅达82.20%;红茶进口均价降幅最小,仅下降0.28%,与上一年度基本持平(表2)。

中国茶叶出口结构分析

1. 出口茶类

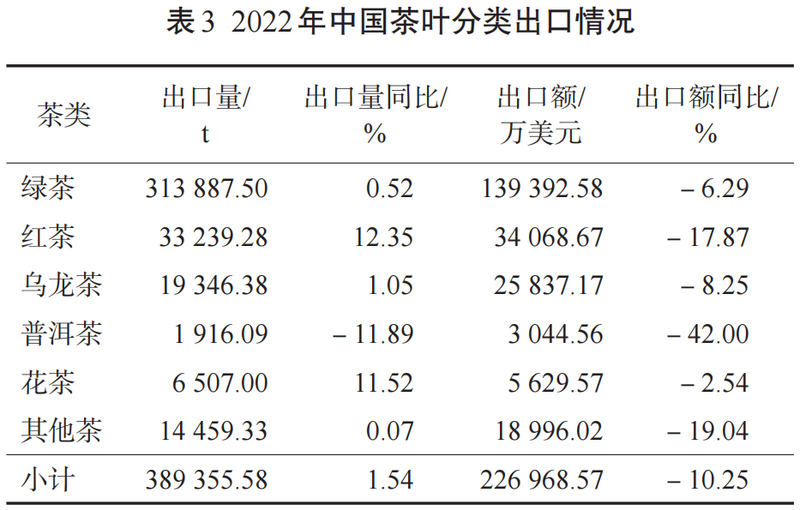

2022年,绿茶仍然是我国出口的主要茶类,占据全年茶叶出口总量和出口总额的80.62%和61.41%。虽然各类茶的出口额均有所下降,但出口量基本处于上涨的趋势。

红茶、花茶的出口量较上一年增幅超过10%,分别达到3.32万t(增幅12.35%)、0.65万t(增幅11.52%)。但红茶、花茶的出口额分别仅为3.41亿美元、0.56亿美元,较去年分别下滑17.87%、2.54%。绿茶、乌龙茶的出口量较上一年相对稳定,出口量分别为31.39万t、1.93万t,同比上年增长0.52%、1.05%;出口额分别为13.94亿美元、2.58亿美元,同比上年下降6.29%、8.25%。普洱茶市场出现较大变化,出口量、出口额分别为0.19万t和0.30亿美元,降幅分别达到11.89%和42.00%(表3)。

2. 主要出口市场

2022年我国茶叶出口六大洲134个国家和地区,出口市场格局保持基本稳定。我国对非洲出口量最高(21.07万t),占全年出口总量的54.11% ;出口额7.35亿美元,占出口总额32.38%,主要出口国家包括摩洛哥、加纳、塞内加尔等。第二大出口市场仍然为亚洲,出口量占总量的27.73%,出口额占总额53.64%,主要出口国家和地区有乌兹别克斯坦、中国香港、日本、马来西亚、泰国等。对欧洲、北美洲的出口量和出口额实现了双增长,出口量分别较上一年增长2.03%、12.87%,出口额分别较上一年增长2.61%、2.75%,俄罗斯、德国、美国是主要的出口国家。对大洋洲和南美洲的出口始终处于低位,2022年出口量分别仅813.30 t和412.36 t,两洲出口总额83.80万美元。

中国茶叶出口的国家和地区相对集中,排名前20位的国家和地区合计出口量达31.26万t(表4),占出口总量的80.28%;合计出口额18.08亿美元,占出口总额的79.65%。摩洛哥以7.54万t的出口量继续高居榜首,占全年出口总量的19.36%;对乌兹别克斯坦、加纳、俄罗斯的出口量继续保持在前4的行列。特别值得关注的是,马里、利比亚、巴基斯坦再次回归前20的行列,出口量分别增长68.29%、70.95%和59.06%,出口额分别增长70.25%、51.46%和32.14%。此外,对喀麦隆的出口量和出口额分别上涨了55.76%、56.07%,出口排名进入前10行列。

3. 主要出口省份

2022年全国31省(市、区)出口茶叶,浙江、安徽、湖南、福建、湖北和江西6省茶叶出口量达1万t以上,浙江出口量15.95万t,继续位居榜首(表5)。十大茶叶出口省(市)累计出口量36.91万t,占全国出口总量的94.79%。湖南、福建、湖北、重庆实现出口量和出口额双增长;重庆市出口量0.65万t,增幅最大,增长69.27%,首次进入出口省份前10,且出口额增速大于出口量增速。各省茶叶出口均价差异明显,贵州、福建出口茶叶均价较高,分别为17.40、16.06美元/kg;河南、江西、湖北出口均价都高于全国出口均价,重庆茶叶出口均价最低,0.94美元/kg,仅为全国出口均价的16.12%。

中国茶叶进口情况

1. 主要进口茶类

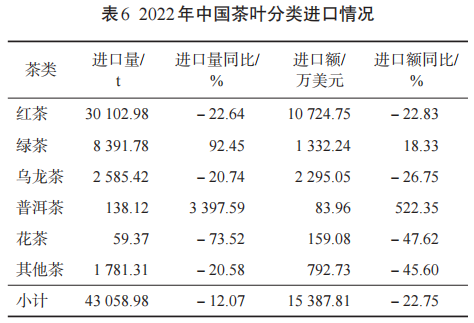

从茶叶分类来看,红茶继续保持进口茶类的主体地位,进口量和进口额分别占全年的69.91%和69.70%,但进口量和进口额同比上年都出现明显回落,分别下降22.64%和22.83%。绿茶和普洱茶进口量和进口额出现明显上升。绿茶进口量0.84万t,同比上年增长92.45%;进口额0.13亿美元,增长18.33%。普洱茶进口量138.12 t,同比上年增长近33.98倍;进口额 83.96万美元,增加5.22倍。乌龙茶、花茶和其他茶的进口量和进口额均有不同程度回落。乌龙茶进口量0.26万t,进口额0.23亿美元,同比上年分别下降20.74%和26.75%;花茶进口量59.37 t,进口额159.08万美元,同比上年分别下降73.52%和47.62%(表6)。

2. 主要进口来源国和地区

中国向全球60个国家和地区进口茶叶,其中向进口量前 10 的国家和地区共计进口3.96万t(表7),占全年进口总量的91.92%;进口额达1.34亿美元,占进口总额的86.77%。对斯里兰卡、缅甸、印度进口量依次位于前3。对缅甸进口量和进口额实现激增,进口量0.65万t,增长19.00倍;进口额 627.86万美元,增长8.44倍。另外,从印度尼西亚、布隆迪、马拉维和泰国进口茶叶的数量和金额都出现增长。

讨论与建议

2022年中国茶叶出口整体形势基本保持平稳,出口总量略有上升,受国内外新冠疫情、国际形势动荡及经济下行的多重影响,出口金额和出口均价都出现下滑。

从茶类看,绿茶出口主导地位没有变化,市场和均价基本稳定;红茶出口量明显增加,但价格有所回落;普洱茶出口降幅波动明显。茶叶出口以非洲、亚洲为主的市场结构格局稳定,对亚洲出口均价有所回落;欧洲市场量价同升。茶叶进口规模明显回落,进口量创近4年最低,进口额创近5年最低;值得注意的是2022年中国传统出口茶类绿茶和普洱茶的进口规模出现了激增;东南亚缅甸和越南等地廉价的劳动力和优质原料,吸引了大量中国茶企前往投资办厂,加工成普洱茶等再销往国内。结合2022年我国茶叶进出口贸易情况来看,今后各地区、各茶企应进一步创新出口产品、提升产品品质、优化出口市场、强化文化宣传。

1. 根据市场需求进行生产经营决策

短期内各地区、茶企切莫盲目扩大生产高投入高端产品,应结合现有目标客户、市场需求提前布局生产,避免高投入生产的高端茶出现库存积压和低价竞争,导致生产企业和茶农经济受损;面向低端产品客户群,应在确保茶企、茶农基本利益的前提下,保证产品质量过硬,维护好中国茶叶的整体形象。

2. 持续开拓出口市场,优化市场结构

绿茶仍然占据我国茶叶出口的重要位置,需要进一步巩固市场,同时有效提升出口绿茶产品质量。抓好乌龙茶等中国特色茶类的突出价格优势,拓宽市场,促进出口创汇。在稳固非洲、亚洲市场的同时,着重关注适应北美、欧盟、日本、韩国、澳大利亚等发达地区市场消费者的消费口味和习惯的特色出口茶叶产品,积极开拓发达国家市场,促进我国茶叶出口的转型升级。

3. 继续加大文化宣传,提升产品附加值

2022年,“中国传统制茶技艺及其相关习俗”被成功列入联合国教科文组织人类非物质文化遗产代表作名录,中国茶及茶文化迎来了新的发展机遇。未来,我国应结合“人类非遗——中国传统制茶技艺及其相关习俗”“国际茶日”等文化属性,进一步弘扬和传播中国茶文化,推广中国特色茶类及其品饮方式,促进中国茶在国际上的消费升级。

4. 强化标准引领,创新生态低碳茶产品,提升出口茶品质,规避市场风险

当前,全球茶叶生产供过于求,价格始终处于低位,市场竞争加剧。中国茶叶应结合农业实现碳达峰、碳中和目标,加快建设生态低碳生产体系,创新生态低碳茶产品,并通过积极参与联合国粮农组织“一国一品”特色农产品绿色发展全球行动和ISO/TC34/SC8茶叶标准化工作,向外输出生态低碳茶标准,引领低碳茶叶消费,丰富茶叶产品价值内涵,带动提升茶叶价格。

来源:中国茶叶

如涉及版权问题请联系删除

暂无评论