在刚过去的每天,劲爆新闻热点不断出现。 “2135亿”这个数字这两天一直飘红各大头条。

对的,2018年“天猫双十一”迎来总成交额2135亿,这个数字刷新了去年的记录,也是“天猫双十一”10周年以来首次突破2000亿大关。

而在茶叶领域,双十一成交金额突破去年16亿,上升到今年的18.7亿,逼近19个亿。这对于茶行业来说,也是一个利好消息。不过,在看具体的大数据之前,我们有必要来看看今年双十一带给大家的干货信息。

1. 非茶之茶再次成为消费热点;

2. 以正山小种为名的网红茶类,取得了绝对性胜利;

3. 小青柑去年未上榜,今年已成为流量和销量拉动主力之一;

4. 修正成为今年黑马,但其并未进军茶行业,只是以健康、养生产品霸屏;

5. 绿茶集体遇冷,日照绿茶成为绿茶品类新贵;

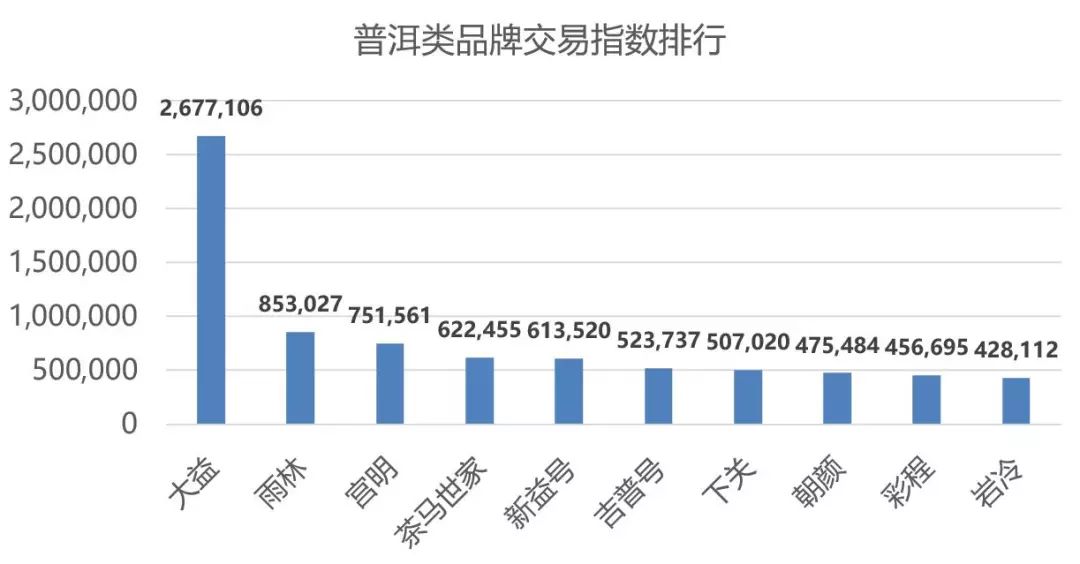

6. 普洱茶熟茶仍以绝对霸主地位占据普洱茶品类NO1,而大益品牌占据六席地位;

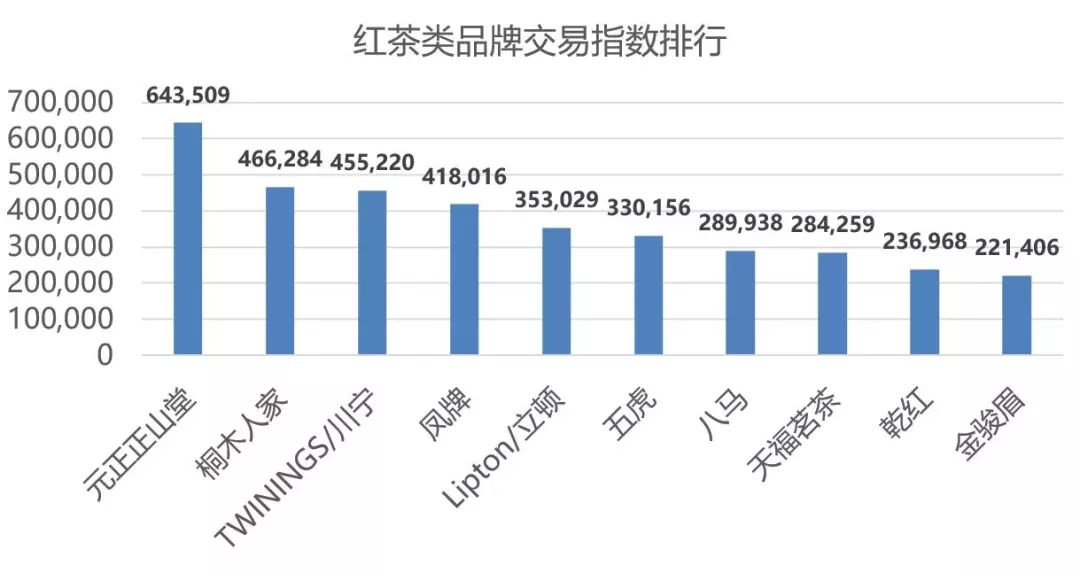

7. 红茶销售金额首次超过乌龙茶、绿茶,跃居第三位。

接下来,我们将对各项指数进行分析并呈现。

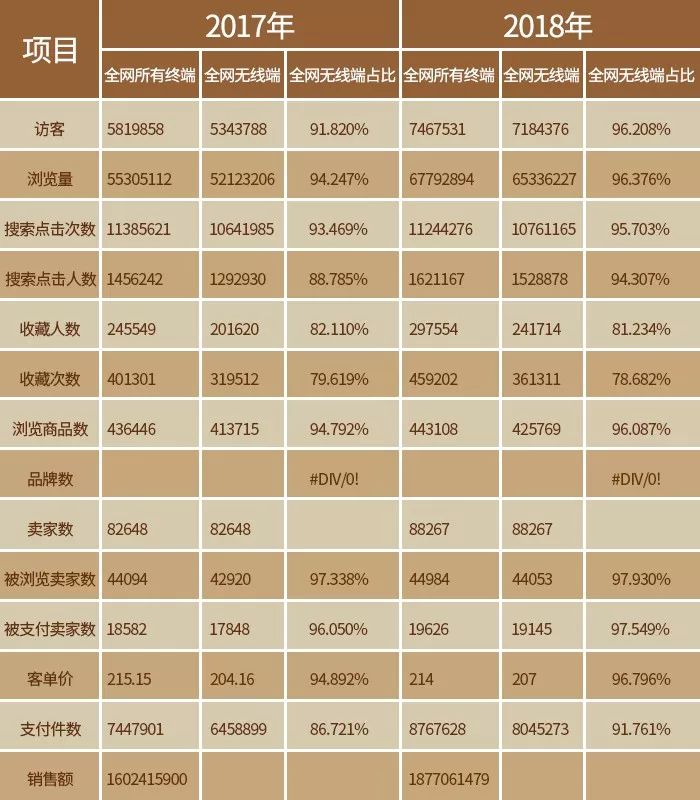

一、2017与2018整体数据对比

除客单价全网所有终端下降外,其余呈上升趋势。

根据数据显示,2018年淘宝双十一当日茶叶交易数据整体呈上升趋势,全网无线端占比再次高涨。访客量较去年上升100余万,浏览量上升1.1千万,卖家数上涨5千余家,支付件数上涨50余万,全网所有终端销售额上涨2余亿。

客单价全网所有终端同比2017年下降1.15元,但客单价在全网无线端上涨2.84元,占比上涨近2%。

可以说,2018年双十一当日访客量的大幅度上涨,这当然是中国茶饮文化的一个利好趋势,同时,这也意味着消费者更为关注做茶的网络茶叶店铺,而卖家人数的上涨也让消费者有了更多的茶饮选择。

另外,值得一提的是2018年的全网无线端占比达到96.2%,较2017年上涨近5个百分点。足以说明,在未来的时间里,手机或其他移动端将占据销售渠道主流。

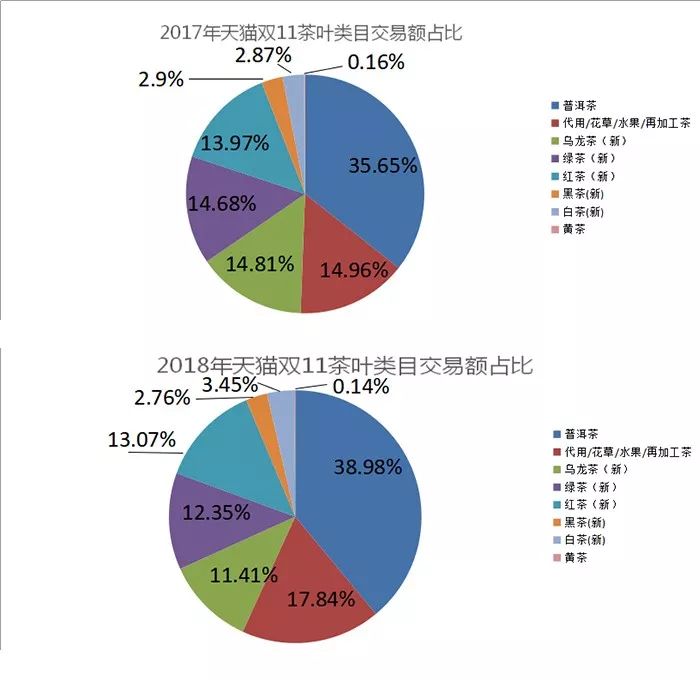

茶类交易金额占比,与2017年相比,普洱茶、花草茶及再加工茶、白茶呈上升趋势;乌龙茶、绿茶、红茶、黑茶、黄茶均有所下降。

其中,连续三年呈上升趋势的普洱茶,在2018年上涨3.33%,花草茶及再加工茶上涨2.88%,白茶上涨0.58%。

而乌龙茶下降3.4%,绿茶下降2.33%,红茶下降0.9%,黑茶下降0.14%,黄茶下降0.02%。

由此看来,普洱茶仍然是电商销售的有力竞争者,同时,消费者对花草茶及再加工茶、白茶的关注度持续走高。而有意思的是,红茶首次超越乌龙茶、绿茶,竟然冲击到第三位。

二、品牌热销榜:大益继续成为销量绝对霸主

整体排名变化不大,“卖药养生”的修正空降第三名。

全茶类交易指数中,大益以绝对优势夺冠。2695513的交易指数不仅比第二名小罐茶高出3倍之多,而且比其去年的1827774的交易指数也高出许多。

第二名与第十名交易指数差距并不是太大,均在890239到663451之间,与去年相比均略有小升,但并无大益增长如此之大。

2017年双十一交易指数分别为第7、9、10名的茶马世家、竹叶青、卢正浩在2018年统计中掉出了前10,取而代之的是2018年第3名的修正、第9名的新益号、第10名的元正正山堂。

去年新上榜的小罐茶、雨林、宫明继续坐稳前10名的位置。新晋前10品牌中,新益号凭借有着巨大价格优势的普洱熟茶的巨大销量入榜。

元正正山堂,是武夷红茶知名品牌,主打“金骏眉”、“正山小种”,看来武夷红茶的热度也逐渐上来了。

值得一提的是“空降”第3名的修正,你没看错,就是卖药的那个修正药业。它靠着带“茶”字的减肥类产品进入茶类排行榜第三,不知是否淘宝官方统计的BUG。

从整体榜单来看,茶叶在电商领域稳步发展,整体态势良好。传统茶企地位依旧稳固,纯粹的电商品牌偶有表现,但不知后劲如何。

替换挤出品牌的新上榜品牌为吉普号、朝颜、岩冷(澜沧古茶旗舰店)。据统计,前10名品牌销量产品都以普洱熟茶为主。

替换挤出品牌的新上榜品牌为蜜蜂天使、安吉白茶。

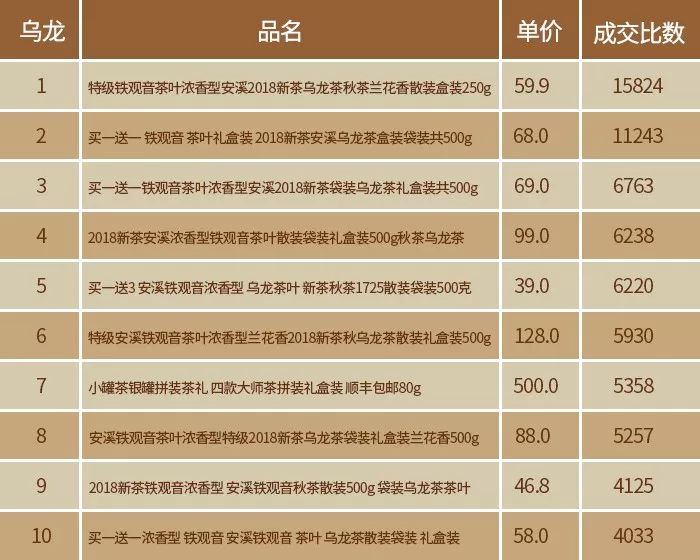

替换挤出品牌的新上榜品牌为孝文家茶、健韵阁,去年的第三名华祥苑则掉出前十。从榜单上看,以铁观音为主的品牌依旧占据了半数以上。

替换挤出品牌的新上榜品牌为乾红、金骏眉。从数据上看,闽红依旧是红茶交易指数的主力军。

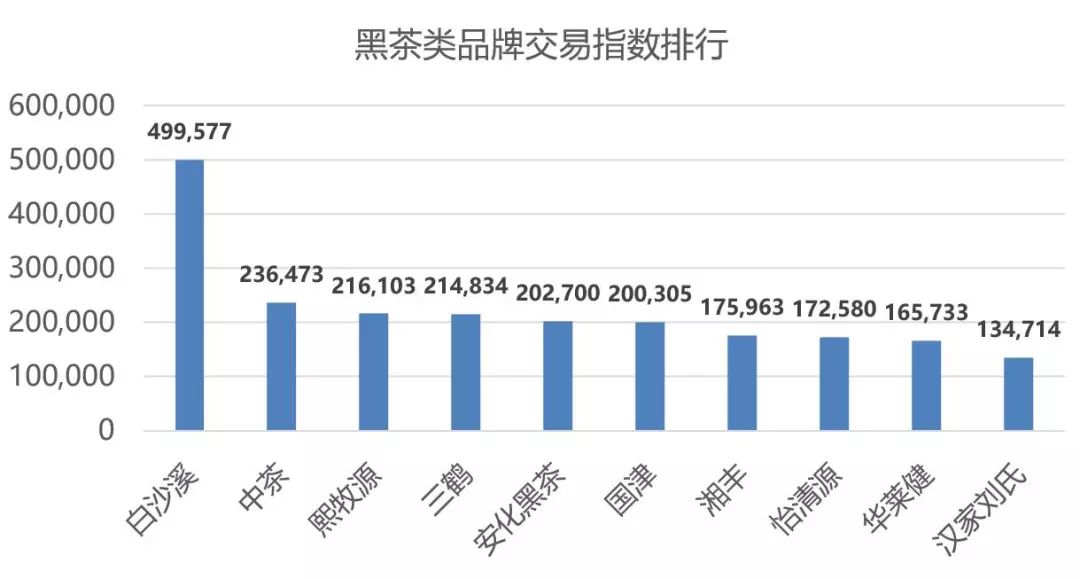

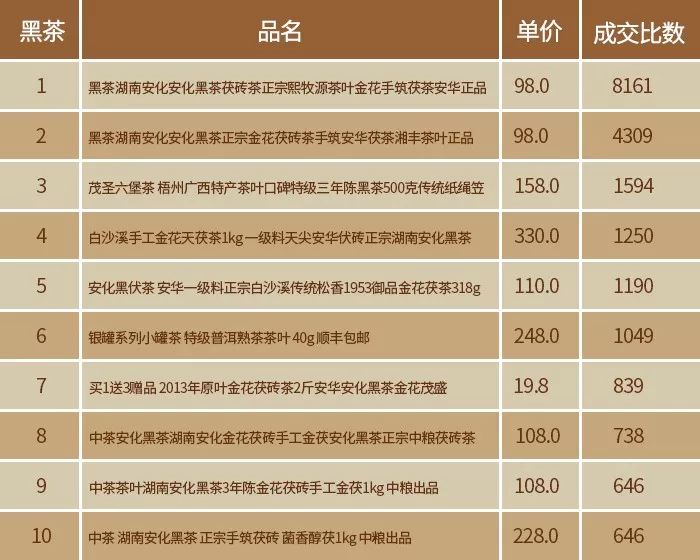

替换挤出品牌的新上榜品牌为国津、汉家刘氏。从数据上看,湖南黑茶占据了“霸榜”的姿态。

替换挤出品牌的新上榜品牌为天福茗茶。品品香与馥益堂交替一二名位置,依旧强势领跑白茶品类。

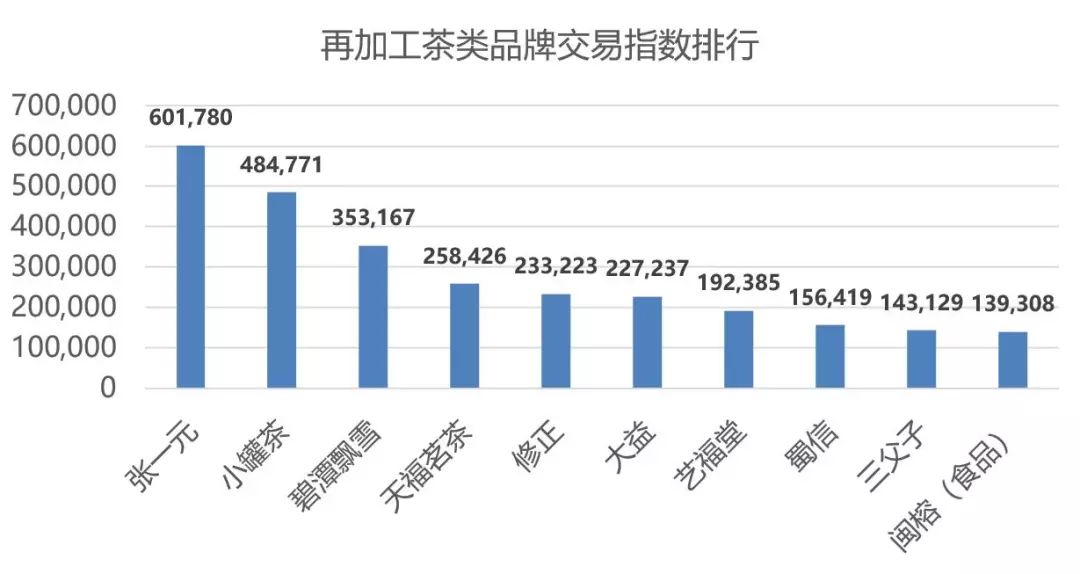

替换挤出品牌的新上榜品牌为茗抱春、汉唐清茗、齐云村、味独珍。

在以上三个品类中,修正强势“霸榜”。我们搜索其销量靠前的“茶”类产品,均在其旗舰店内归为“保健品”、“养生品”类中。

三、产品热销榜:非茶之茶逆势上扬

熟茶持续霸榜,黑马正山小种闯进前三。

1. 全茶类

非茶之茶又强势回归,今年销售占比比去年上涨2.88%。并且在成交笔数上占绝对优势,在全茶类成交笔数占据TOP1和TOP2,1O席位置中占据4位。

日照绿茶打破西湖龙井去年一统天下的局面,成为今年全茶类成交比top4的黑马。

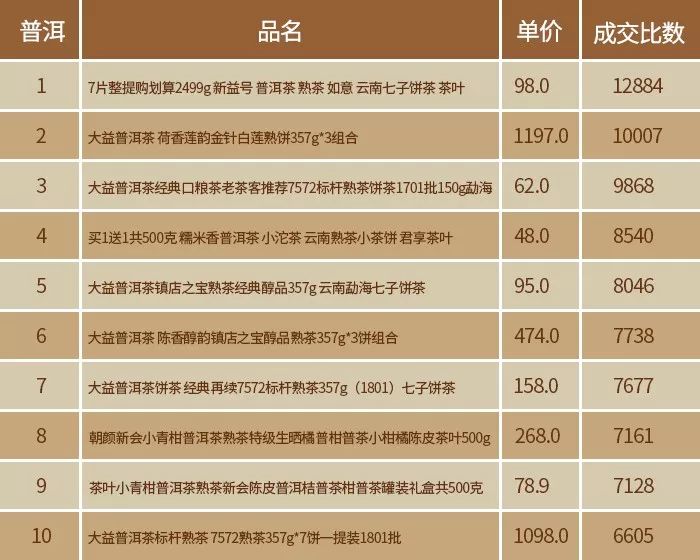

2. 普洱茶

普洱熟茶仍旧是普通消费者品饮首选。而大众化的定位是推动其销量的关键原因之一。小青柑依旧是今年的热门品类。

值得一提的是,普洱生茶还是没能取得零的突破,无一上榜。在普洱茶热度走高的形势下,生茶还得加油。

3. 白茶

白茶仍以饼型为主,白牡丹、寿眉、贡眉等级占据大多数产品。

4. 乌龙茶

没有惊喜,铁观音还是霸屏!武夷岩茶、单丛、台湾乌龙的身影依然缺。

5. 红茶

立顿依然是霸主地位,川宁红也不示弱占据2席。令人惊讶的是正山小种流行势头压倒金骏眉,占据4席。

6. 绿茶

不再是西湖龙井和碧螺春的天下了,雀舌和日照绿茶开始脱颖而出。特别是日照绿茶算是今年绿茶新贵了。

7. 黑茶

依然是湖南黑茶的天下,不过也是多个品牌的竞争。

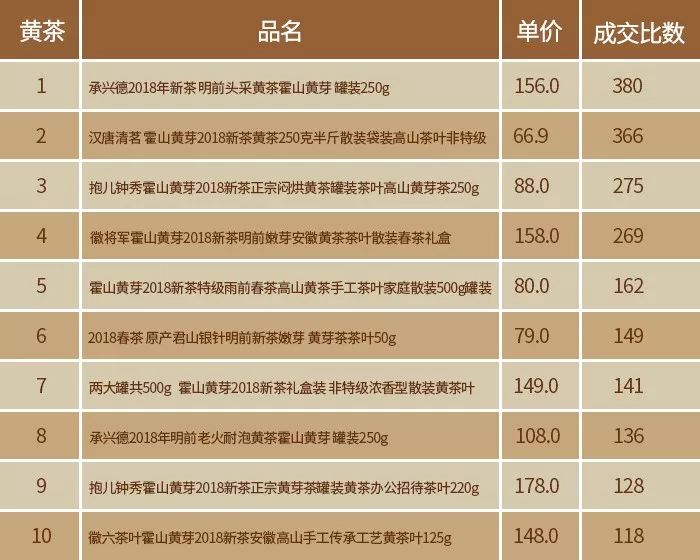

8. 黄茶

依旧是霍山黄芽一统天下,真的很担心黄茶会离我们远去,再也喝不到其他更多品类的黄茶了。

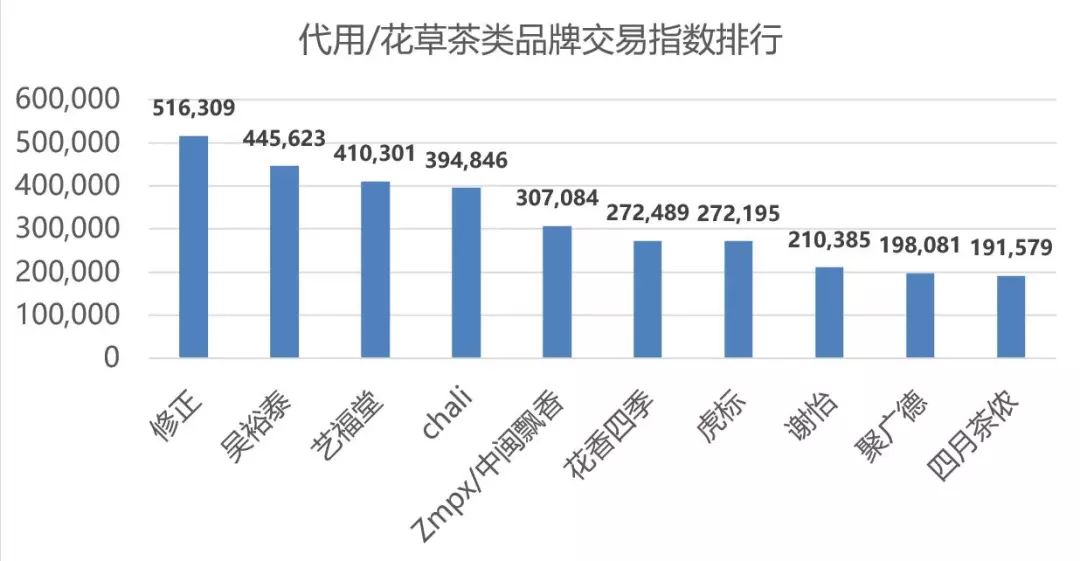

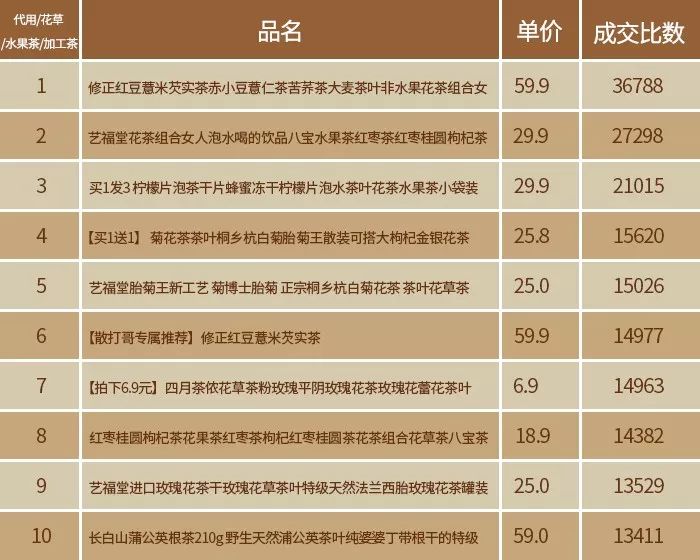

9. 代用/花草/水果/再加工类

再也看不到三只松鼠的身影,修正黑马霸屏。艺福堂势头依旧强劲。

四、青年人群成线上茶叶购买主体

核心城市北上广地区买家数占比高,客单价高于均价。

参与淘宝双十一的人群主要集中在18—25岁的年轻群体,总体占比20.15%。由此数据显示,可以看出目前90后、95后已经成为茶叶消费中比重较大的主体。可以说,线上购买茶叶一半的消费者都在这个年龄阶段。

其中,女性买家人群仍旧是带动消费的驱动力,占整体比例的50.05%。值得一提的是,这类消费群体对新颖的销售模式,以及简洁的销售术语(例如,小巧精致且有趣的包装,一定力度的折扣优惠等),具有较高的关注度与购买力。而,这类似的销售方式,也或已成为茶企新的追逐点。

另一边,从消费地区方面来看,广东省占到了全国的十分之一,而且客单价也在290.75元成为第一,高出平均客单价82.02元。而北京也以240.45元的客单价稳居第二。

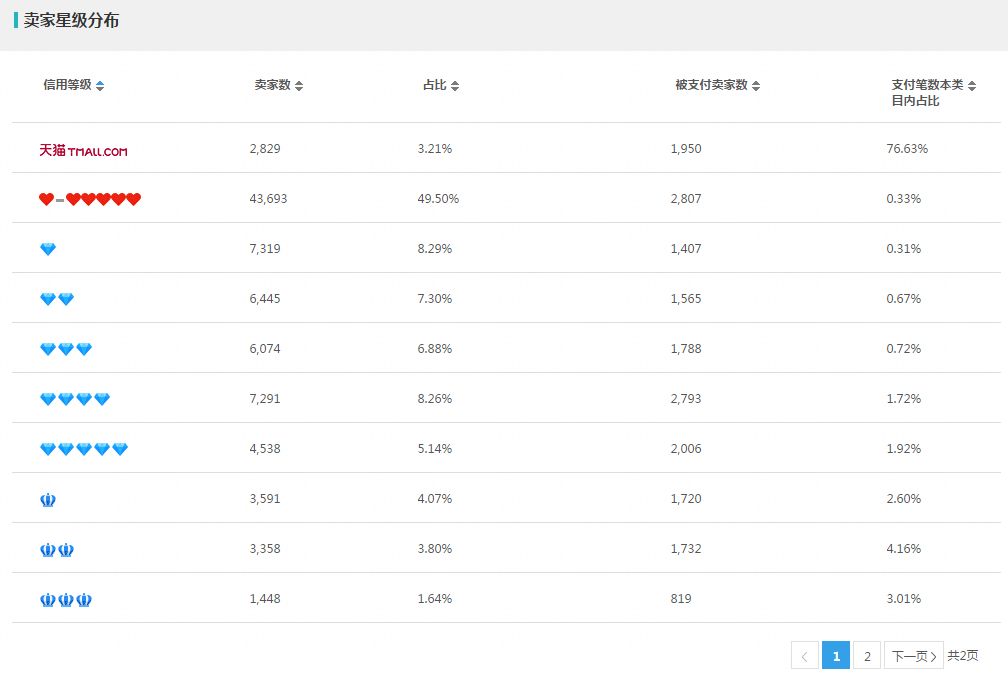

五、天猫淘宝店仍旧是卖家最大主体

拥有较高信誉度,且有线下门店支撑的传统品牌的天猫旗舰店,受到消费群体的青睐,更具备竞争力。

根据数据显示,2018年双十一本类目与去年同一时期相比,不论从卖家数量,抑或是支付笔数等数据,均有所略微下降。

在卖家占比中,天猫店卖家数量的占比在2017年较低的基础上,今年又有所下降,仅有3.21%。支付笔数也呈现出略微下降,但仍旧在本类目内占比76.63%。可以说,几乎所有的成交都集中在天猫店铺,或由其完成。

而只有几颗星级别的淘宝店,一般为新注册或成交量低的淘宝卖家店铺。他们在整体淘宝茶叶销售店中占比达到了49.50%,但支付笔数在本类目占比仅有0.33%。

由此一看,不论是在茶叶,还是其他商品品类,天猫旗舰店在消费者心中,或是购买店铺的首选:消费者更趋于选择信誉度高、且拥有线下门的天猫旗舰店,以及具备一定知名度及口碑的传统品牌店铺进行购买。

与之相对应的是,上面所提及具备线下门店的天猫旗舰店,或也更具优势。从中,消费者不但可以了解茶叶实物品质,进行线下试饮。也能在与线下实体店价格做对比后,了解卖家降价促销方式的真实性。

当然,品牌的影响力也是激发消费者进行重复购买的核心关键。在这一点上,我们从全茶类前十的品牌知名度上便可窥见一斑。

另外,按照卖家地域分布数据指出,各大茶叶主要产区及主销区,也是淘宝卖家分布的聚集地。

高居首位的广东省,其卖家数比例占整体的18.03%。以乌龙茶、普洱茶、绿茶为主产区的福建、云南、浙江,依次紧随其后。

其中,以代用/花草/水果/再加工茶的淘宝卖家数量激增,占整体比例的41.82%。这,与具备较高购买力的女性消费群体,不无关系。

近年来,随着各类花草茶的产品类型、形式、便捷性,以及营销包装的扩大升级,其也成为了职场女性、在校女生的日常品饮优选。

结束语

事实上,通过双十一数据分析,可以窥见部分市场的方向。在这些数据中,敏感的从业者,应该感受到了“消费分级”的气息。

全民养生的趋势仍在,中产消费则略有“降级”,茶叶玩家借机囤货的身影也并未消失。不再是讨论全民升级或者降级,茶语网判断:“分级”会成为未来两年的常态。

或许你觉得生活有苟且之时,但是用一杯茶的功夫,图个属于自己轻松自在的瞬间,不会变。

2016年11月11日,某以科普为主要方向的著名公众号在晚七点多发布了一条以《听说有人想剁手?截肢手术刀的选择要点》为标题的稿件。 之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。

之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。 当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。

当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。 双十一当日交易数据:店铺消失一半,移动端占比上升12%

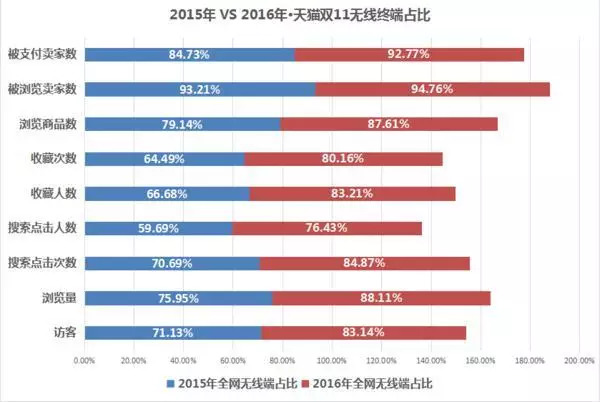

双十一当日交易数据:店铺消失一半,移动端占比上升12%  首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。

首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。 而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。

而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。 其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少  对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。 而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元

而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元  2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。

2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。 其余为2016各茶类销量排行TOP10(图)

其余为2016各茶类销量排行TOP10(图)

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。 普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。

普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。 乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊!

乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊! 红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。

红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。 绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。

绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。 黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。

黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。 白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。

白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。 黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。

黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。 代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。

代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。 由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

第二, 在目前的消费升级态势下,线下著名品牌线上流量大幅增加、有背书能力和品牌效应的优质茶叶商品,受内容驱动的购买行为,将成为下一轮的电商风口。而来源不明、无品牌背书或者纯低价逻辑的电商茶叶,将逐步丧失优质的爱茶人市场。 (文字来源:茶语网;数据来源:淘宝生意参谋 ) 出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

【聚焦】新式茶饮界又来了“新人”?

【聚焦】双十一买茶,还可以来这里玩命“剁手”?

【姿势】一篇文章告诉你每天喝茶的最佳时间

每年临近春节,都是人们追捧高档茶叶的最高峰。很多商家也是看准了这个时机,抢占市场,争夺客源,趁机来一场利益最大化。

散装茶叶无法溯源 价格全凭嘴说

连日来,记者先后对近40家茶叶店进行调查发现,近9成茶叶店铺内所售卖的茶叶都没有明码标价。在珠江道茗都茶叶城内,记者走进一家店铺内看到,店铺里摆满了各种品种的茶叶,有红茶、花茶、铁观音、普洱茶等十几种茶叶,每一种茶叶都装在一个纸箱子中,上面没有显示任何价格。记者以购买金骏眉茶叶询问价格,销售人员告诉记者,他们这里销售的金骏眉分成3个档次,分别为200元、400元、800元。其中800元的茶叶最好。

当记者表示为什么这里的茶叶都没有标注价格时,店主表示,价格都记在他们脑子里的,顾客问都他们都会如实报价的。

业内人士认为,造成茶叶市场价格混乱的根源,在于其生产环节还缺乏统一的标准。目前,全国大部分产茶区的茶厂都还是“遍地开花”,没有统一的生产和加工工艺,定价自然也五花八门,直接造成了下游市场价格的混乱。

茶叶礼盒:好礼盒涨身价

茶叶的热销,各家茶叶店在包装上也是下足了功夫,推出各式各样精美的礼盒。因为很多顾客不仅自己喝还要送人。有店家直言不讳:“如果送人的话,可以买中等的茶叶,配上高档的礼盒,你这个茶叶也值钱了。”

但记者发现这些包装虽然很精美,但是厂名、厂址、生产日期和保质期等都没写。记者询问了几家茶叶店的老板,得到了相同的回答:如果有客户要,他们可以打上去,这些都不重要。

记者观察到,店铺的中间摆放着好几款茶叶礼盒,有铁罐装的,纸盒装的。当询问店铺的销售人员是否还有其它形状的礼盒时,销售人员表示,可以带记者到一家专门销售礼盒的店铺中去挑选。记者跟随这名销售人员来到一家专门销售礼盒的店铺内看到,店铺里摆满了各种形状的茶叶礼盒,价格从几十元到上百元不等,记者观察发现,一款售价为上百元的茶叶礼盒中,不仅有沏茶的瓷碗,还有品茶的4个小瓷杯。店主表示,这款茶叶礼盒销售比较火爆。“现在这个价茶叶城还有另外两家销售茶叶礼盒的店铺,卖的都挺好。”

茶叶等级标签随便贴

众所周知,茶叶的等级标准决定茶叶的销售价格,质量好的茶叶与次的茶叶价格悬殊能相差数百元之多,一些销售散装茶叶的商家竟然借此动起了脑筋,他们根据顾客的需求,随便给茶叶张贴等级标签。

昨天下午,记者来到解放南路茶叶城。走进一家销售茶叶的店铺中,记者以想让客户看出自己购买的茶叶是高档茶叶为由向店主咨询到,听说茶叶不是有等级之分吗?能不能给自己购买的茶叶贴上一个高等级的标签。店主听到记者的询问后,想了想后小声告诉记者,没问题,可以给贴一个特级茶叶的标签,保证让客户非常满意。