中国茶产业公司:中国茶叶、大益茶业、八马茶业、君山茶业等

本文核心数据:中国茶业公用品牌区域分布、品牌价值、品牌收益、品牌推广等数据

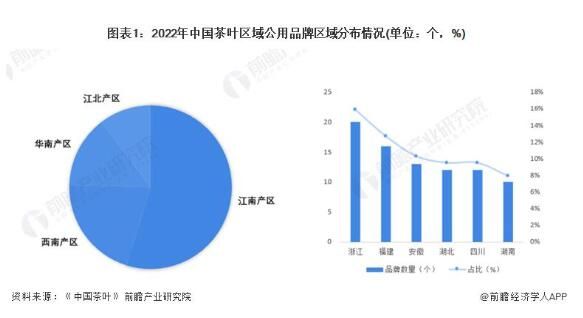

中国茶叶区域公用品牌数量概况

茶叶区域公用品牌地域范围覆盖全国四大茶区16个省(市、自治区)。其中69个品牌来自江南产区,其次是西南产区26个品牌,华南产区18个,江北产区13个。浙江,福建和安徽3省的茶叶区域公用品牌数量位列前三甲,分别为20个、16个和13个,占15.87%、12.70%和10.32%。有效评估品牌数量在10个以上的省份还有湖北、四川和湖南3省。

中国茶叶区域公用品牌价值情况

分析品牌价值,浙江、福建、安徽等3省的品牌总价值位列前三甲,分别为476.80亿元、404.16亿元和306.77亿元,但由于有效评估的品牌数量多,且品牌价值高低较为悬殊,因此其平均品牌价值排位较后。从平均品牌价值来看,云南、河南、陕西等3省分别以51.65亿元、33.97亿元和29.51亿元位列前三。综合来看,尽管受到新冠肺炎疫情的影响,品牌价值增长速度有所放缓,但近三年我国茶叶区域公用品牌仍然整体向好,品牌价值依然在逐步提升,且多数茶叶主产省份的茶叶区域公用品牌的平均品牌价值达20亿元以上。这表明,我国的茶叶区域公用品牌建设成效良好,扛住了疫情影响,并获得了一定的增长率和可见的成长性。

中国茶叶区域公用品牌收益情况

品牌收益指的是在剔除生产环节的劳动收益,近3年,获得有效评估的茶叶区域公用品牌的平均品牌收益逐年递增,但增长率逐年下降,与平均品牌价值及其增长趋势相吻合。按省份比较,云南、广西、广东和河南等4省有效评估品牌的平均品牌收益位于前列,均达2亿元以上;山东省和重庆市有效评估品牌的平均品牌收益分别为7106.85万元和6959.04万元,是有效评估的16个产茶省份中平均品牌收益最低的2个区域。从平均单位销量品牌收益来看,江苏省以平均796.05元/kg的单位销量品牌收益高居榜首,表现出强劲的品牌溢价能力;其次是浙江,平均单位销量品牌收益为179.31元/kg。除江苏、浙江2省以外,其余产茶省份的平均单位销量品牌收益均在百元以下。其中,云南省有效评估品牌的平均单位销量品牌收益仅2.47元/kg,广西和广东分别为12.24元/kg和1697元kg,与其较高的平均品牌收益形成明显反差。可见,这3个省的有效评估品牌更多的是以"薄利多销"形式,成就整体品牌收益,但单位品牌溢价不高。

中国茶叶区域公用品牌推广情况

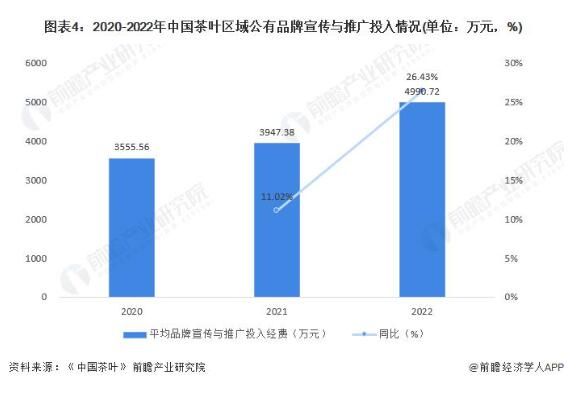

根据《中国茶业》发布数据,126个茶叶区域公用品牌2020-2022年的平均品牌宣传与推广投入经费呈现逐年上升态势。可见,我国茶叶区域公用品牌对品牌传播工作的重视程度在不断增加,品牌传播投入力度也在加强。

其中,四川省有效评估品牌近3年的平均投入为9702.39万元,在16个省的有效评估品牌中经费投入最大;其次是陕西(892000万元)和云南(804900万元);重庆、山东和浙江3地的有效评估品牌近3年的平均传播宣传与推广投入经费相对不高,分别为1251.11万元、146395万元和1474.77万元。理论上,品牌传播与推广投入的高低与品牌传播力呈现正相关关系。平均品牌传播与推广投入经费大的省份,其平均品牌传播力并不高。如四川省,平均投入经费最大,但平均品牌传播力不到80,远低于云南省有效评估品牌的平均水平。文章认为,重视品牌传播,除了要保障经费投入以外,更要注重对品牌传播成效的把控,制定相应科学的、精准的品牌传播策略,打出系统传播组合拳,才能有效提高品牌传播力。

来源:前瞻网,信息贵在分享,如涉及版权问题请联系删除

暂无评论