用茶叶或品牌的关键词去某度搜索,全是乱七八糟的广告,甚至有骗人的信息。所以有必要搞清楚国内主要的茶叶品种及品牌,以下品牌都可以在天猫找到旗舰店。

以上数据来自商务部网站,未开展线上销售的未列入。

六安瓜片公司创始年为公司成立年,雷允上是保健茶品牌,为非茶之茶,凉茶不列入,部分属于OTC。

以下推荐各省优秀品牌并简单解读或推荐一至两款产品,选择标准为至少获得过中国驰名商标、省级著名商标、省级名牌产品、省级老字号等荣誉(除老字号外2019年后统一取消)最少一项以上,并积极加入网上零售的(未上网经营的多为仅在市及市以下区域经营的,一般影响偏小),按省域产量顺序开始,部分省份品牌较少合并到地理相邻省份。

福建是我国茶叶市场化发展最早的省份之一,茶叶产量全国第一。既有天福和八马这样的新兴全国知名品牌,也是中茶公司两大旗舰品牌“蝴蝶”和“海堤”所有地。既是红茶和茉莉花茶发源地,也有大红袍和金骏眉等成功的创新品种。但一定程度上陷入恶性竞争、营销用力过猛的境地,“卖茶小妹”骗局对福建茶叶品牌也有误伤之势。

推荐:1、天福茗茶金骏眉礼盒系列,属送礼佳品,天福集团为台湾茶人李瑞河先生于1993年58岁时到祖国大陆再创业而成功的企业。

2、福州茶厂“中莉”牌茉莉花茶,属中华老字号,已有近百年历史,福州是茉莉花茶的发源地,“中莉”是代表。

云南茶企大部分以普洱为主,早些年炒作比较多,现已到品牌深耕的阶段,名牌较多,不只有大益,但同质化太严重,几乎都没有明显的标签,不妨可以试一下凤牌滇红。推荐:凤牌经典58系列。

湖北有悠久的种茶历史,河南是北方第一大产茶省,但近年来发展一般。

湖北青砖是知名边茶品种,川字牌是中华老字号品牌。

信阳产毛尖,也产信阳红,属红茶后起之秀,在北方市场占有较大的市场份额。信阳毛尖集团由原五云茶叶集团整合而来,当时曾引发争议。信阳还有一个品牌“九华山”产地位于固始县西九华山地区,因地名和安徽九华山容易混淆,因此未列入。

推荐:1、“萧氏”萧净尖系列,产自三峡库区,属绿茶中的精品。

2,、“文新”信阳红,也属红茶中的精品。

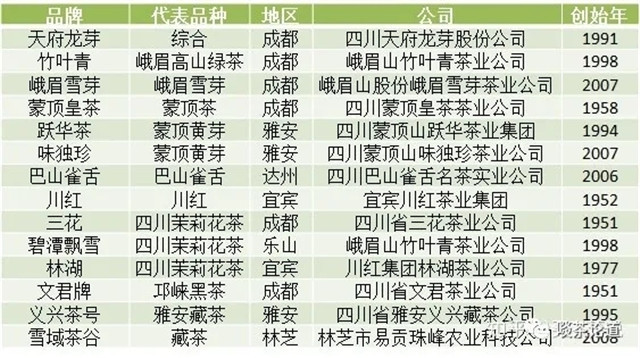

四川是一个重要产茶省份,成都饮茶文化全国知名。

西汉时期,蒙山茶祖师吴理真开始在蒙顶驯化栽种野生茶树,开始了人工种茶的历史。

“竹叶青”由陈毅元帅1964年视察四川时定名,如今也是市场化最成功的品牌之一。

西藏林芝同属西南茶区,产少量茶,市场少见,但网上亦有销售。

1,、三花1951系列茉莉花茶,属于老成都的味道。

2,、雪域茶谷属于天猫唯一能找到的西藏茶叶店,价格较高,可以尝试。

贵州茶园面积与云南相差无几,“都匀毛尖”由毛主席亲自命名,网上可以看到都匀毛尖的旗舰店,但属平台公司,推荐贵茶集团的“绿宝石”绿茶和“红宝石”红茶,是高原茶的代表作,采用欧盟标准生产,适合做口粮茶。

重庆也是一个适宜产茶的地区,但品牌宣传力度不够,推荐“云升牌”永川秀芽,属针形名茶代表作。

两省市特别是贵州在品牌打造上仍需努力,可推荐品牌相对较少。

湖南:

湖南安化是我国边销茶的重要产地,六大茶类除乌龙茶外湖南都有代表性品种,君山银针几乎是黄茶的代名词,宋祖英演唱的《古丈茶歌》流传甚广。产业发展与云南类似,安化黑茶一家独大,产量高但单价低,产业结构亟需调整。

推荐君山银针。

浙江是中国绿茶产量最高的地区,西湖龙井是中国十大历史名茶之一,几乎是绿茶的代名词。西湖龙井有四大品牌:狮峰牌、西湖牌、御牌、贡牌,均推荐购买,注意区分与“狮峰牌”名称十分相似的某品牌。“九曲红梅”是浙江唯一的红茶品种,浙茶集团的“天香”是代表品牌。

上海几乎不产茶,却是茶叶的流通和消费中心,有汪裕泰和黄山茶叶公司等知名老字号。

江苏大部分是平原,茶园面积较少,但依然有碧螺春和雨花茶等名茶。三万昌是中华老字号企业,是碧螺春的代表品牌。

安徽和江西是历史名茶的聚集区,中华老字号有“谢裕大、徽六、猴坑、宁红、狗牯脑”,祁门红茶市场竞争力强,九江“宁红”也曾是重要的出口红茶品种。

推荐:1、徽六牌六安瓜片,有多款口粮茶可选。

2、林生牌有机婺源绿茶,性价比高。

广东是我国茶叶重要的消费地区,潮汕工夫茶文化源远流长。21世纪初深圳曾产生过高端红茶品牌“红岁”,因营销过度如今几近消失。英红是红茶中历史悠久的品牌,英红九号是创新品种,推荐“清翠香”牌英红九号。

广西是茉莉花茶和边茶的重要产区,推荐中华老字号品牌“三鹤”的六堡茶,是一个很特别的边茶品种。

海南则是我国最南的茶区,推荐“椰仙”牌澄迈苦丁茶,属非茶之茶,有一定保健作用。

北京不产茶,因首都的特殊地位,有“中茶、张一元、京华茶叶、牛街正兴德、吴裕泰”等中华老字号茶企,牛街正兴德是唯一清真老字号茶庄,茉莉花茶制作技术列入北京市非物质文化遗产名录。

山东是我国最北的产茶区,日照绿茶和崂山绿茶属知名品种,但日照茶叶逐渐势微,推荐“晓阳春”牌崂山绿茶。

陕西主要产茶区在秦岭以南的汉中市,2007年,汉中市对原“秦巴雾毫”、“午子仙毫”、“汉水银梭”、“宁强雀舌”、“定军茗眉”等多个区域名茶品种经整合后统一命名为“汉中仙毫”。关中地区的泾渭茯茶原料来自湖南安化,也是2007年复产,品牌仍在整合发展中。

陇南是甘肃唯一的产茶区,主要分布在文县周边裕河和白水江两个自然保护区附近,品种以杭州引进培育的龙井为主。推荐“金陇红”牌陇绿系列。

台湾地区、及进口红茶:

台湾地区属于黄金产茶带,品质较高,冻顶乌龙茶被誉为“茶中圣品”。

特威茶是新加坡新兴的红茶品牌,属茶中奢侈品。

英国是红茶的主要消费地区,立顿和川宁是全球销售居前的红茶品牌。

世界最好的红茶产自斯里兰卡,斯里兰卡古称锡兰,所以称锡兰红茶。

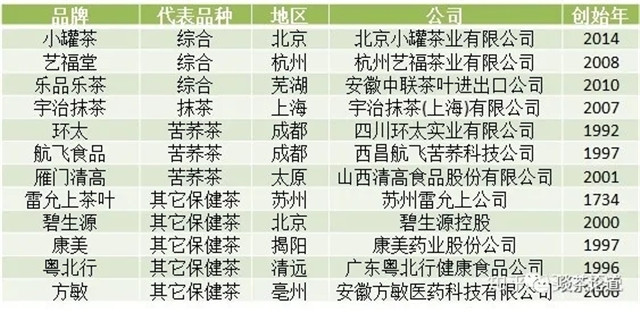

小罐茶是近几年新兴的高端茶叶品牌。

艺福堂和乐品乐茶是茶叶电商的佼佼者。

宇治抹茶是国内唯一的专业抹茶企业。

保健茶类请尊医嘱购买,一般只有安慰剂的作用。

报告导读

iiMedia Research

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,2021年市场规模达到2910.3亿元,预计2022年可达到3210亿元。根据调研数据,近五成中国消费者每天喝茶,喝茶保健养生观念深入人心。 中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

目录

一、中国茶叶行业发展背景分析

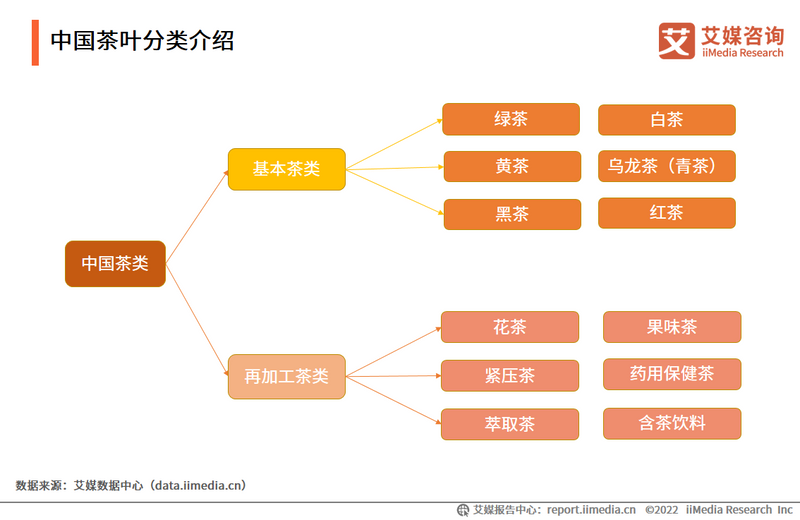

1.中国茶叶分类介绍

2.中国基本茶类介绍

3.中国茶叶行业发展政策背景分析

4.中国茶叶行业发展经济背景分析(一)

5.中国茶叶行业发展经济背景分析(二)

6.中国茶叶行业发展经济背景分析(三)

7.中国茶叶行业发展社会背景分析(一)

8.中国茶叶行业发展社会背景分析(二)

9.中国茶叶行业商情舆情监测分析

10.2017-2027年中国茶叶行业市场规模及预测

二、中国茶叶行业产业链分析

1.中国茶叶产业链结构

2.中国茶叶产业链分析:原料生产环节

(1)2010-2021年中国茶叶产量数据分析

(2)2021年中国主要产茶省茶园种植面积分析

(3)2021年中国茶叶百强县名单TOP10

(4)茶叶百强县案例一:河南信阳县(一)

(5)茶叶百强县案例一:河南信阳县(二)

(6)茶叶百强县案例二:贵州湄潭县(一)

(7)茶叶百强县案例二:贵州湄潭县(二)

(8)茶叶百强县案例三:福建武夷山市(一)

(9)茶叶百强县案例三:福建武夷山市(二)

3.中国茶叶产业链分析:加工制作环节

(1)2021年中国干毛茶总产量

(2)2021年中国主要产茶省份干毛茶产值

(3)2020-2021年中国不同茶叶种类产量数据分析

(4)2019-2022年中国茶叶出厂价格指数

4.中国茶叶产业链分析:销售环节

(1)2013-2021年中国茶叶内销总量数据

(2)2022年中国春茶成交价格

(3)2021年中国不同茶叶种类销量数据

(4)2017-2023年中国茶叶线上市场规模及预测

(5)2016-2021年中国茶叶进口量及进口额分析

(6)2020H1-2021年中国茶类进口比例对比分析

(7)2021年中国茶叶进口国家TOP5

(8)2001-2021年9月中国茶叶出口数量分析

(9)2021年中国茶叶出口种类及出口国家/地区TOP10

三、中国茶叶礼盒市场发展背景分析

1.中国茶叶礼盒市场发展背景:经济

2.中国茶叶礼盒市场发展背景:社会

3.2017-2023年中国茶叶礼盒市场规模

4.茶叶礼盒市场供给

5.茶叶礼盒行业图谱

四、中国茶叶消费行为调研分析

1.中国茶叶消费者画像

2.中国消费者喝茶频率

3.中国消费者喝茶的主要原因

4.中国消费者了解茶叶资讯的渠道

5.中国消费者选购茶叶的渠道

6.中国消费者喝茶的主要场景和场所

7.中国消费者喜好的茶叶品类

8.中国消费者喜好的茶叶形态

9.中国消费者选购茶叶时的考虑因素

10.中国消费者单次购买茶叶的消费金额

五、中国茶叶行业企业竞争情报案例分析

1.中国茶叶行业企业竞争情报案例:茶里(企业概况)

2.中国茶叶行业企业竞争情报案例:茶里(产品矩阵)

3.中国茶叶行业企业竞争情报案例:茶里(礼盒系列)

4.中国茶叶行业企业竞争情报案例:茶里(供应链能力)

5.中国茶叶行业企业竞争情报案例:茶里(核心竞争力)

6.中国茶叶行业企业竞争情报案例:茶里(营销渠道)

7.中国茶叶行业企业竞争情报案例分析:大益茶(企业概况)

8.中国茶叶行业企业竞争情报案例分析:大益茶(旗下品牌)

9.中国茶叶行业企业竞争情报案例分析:大益茶(销售渠道)

10.中国茶叶行业企业竞争情报案例分析:大益茶(销售数据)

11.中国茶叶行业企业竞争情报案例分析:大益茶(舆情数据)

12.中国茶叶行业企业竞争情报案例分析:天福茗茶(企业概况)

13.中国茶叶行业企业竞争情报案例分析:天福茗茶(财务状况)

14.中国茶叶行业企业竞争情报案例分析:天福茗茶(主营业务)

15.中国茶叶行业企业竞争情报案例分析:天福茗茶(专利研发)

16.中国茶叶行业企业竞争情报案例分析:天福茗茶(舆情数据)

17.中国茶叶行业企业竞争情报案例分析:天福茗茶(面临风险)

18.中国茶叶行业企业竞争情报案例分析:中茶(企业概况)

19.中国茶叶行业企业竞争情报案例分析:中茶(旗下品牌)

20.中国茶叶行业企业竞争情报案例分析:中茶(财务状况)

21.中国茶叶行业企业竞争情报案例分析:中茶(舆情数据)

22.中国茶叶行业企业竞争情报案例分析:中茶(业务分布)

23.中国茶叶行业企业竞争情报案例分析:澜沧古茶(企业概况)

24.中国茶叶行业企业竞争情报案例分析:澜沧古茶(财务状况)

25.中国茶叶行业企业竞争情报案例分析:澜沧古茶(产品线一)

26.中国茶叶行业企业竞争情报案例分析:澜沧古茶(产品线二)

27.中国茶叶行业企业竞争情报案例分析:澜沧古茶(生产流程)

28.中国茶叶行业企业竞争情报案例分析:澜沧古茶(面临风险)

29.中国茶叶行业企业竞争情报案例分析:八马茶业(企业概况)

30.中国茶叶行业企业竞争情报案例分析:八马茶业(产品矩阵)

31.中国茶叶行业企业竞争情报案例分析:八马茶业(发展布局)

32.中国茶叶行业企业竞争情报案例分析:八马茶业(财务状况)

33.中国茶叶行业企业竞争情报案例分析:八马茶业(主营业务)

34.中国茶叶行业企业竞争情报案例分析:八马茶业(销售模式)

35.中国茶叶行业企业竞争情报案例分析:八马茶业(面临风险)

六、中国茶叶行业发展趋势分析

1.2022年中国茶叶行业发展趋势(一)

2.2022年中国茶叶行业发展趋势(二)

图表

图表1:2014-2021年中国社会消费品零售额和网络零售占社会总零售额占比

图表2:2003年Q1-2022年Q1中国茶叶生产价值指数(当期值)

图表3:2005年1月-2022年4月中国茶叶现货价格走势

图表4:2013年Q1-2022年Q1中国居民可支配收入情况

图表5:1990-2021年中国人口结构

图表6:2022年“茶叶”主题词云

图表7:“茶叶”网络口碑

图表8:2017-2027年中国茶叶行业市场规模及预测

图表9:2010-2021年中国茶叶产量及增长率

图表10:2021年中国茶园总面积

图表11:2021年中国茶园可采摘面积

图表12:2021年中国茶叶百强县TOP10

图表13:2022年河南省信阳县浉河区茶叶种植面积及产值

图表14:贵州湄潭县茶叶种植面积及产值

图表15:2022年福建武夷山市产茶情况

图表16:2021年中国干毛茶总产量

图表17:2019年中国各主要产茶省干毛茶产量

图表18:2021年中国主要产茶省份毛干茶产值TOP10

图表19:2021年中国干毛茶总产值

图表20:2020年中国六大茶类产量占比

图表21:2021年中国六大茶类产量占比

图表22:2019年1月-2022年4月中国精制茶加工工业生产出厂价格指数

图表23:2022年中国春茶采摘指数

图表24:2013-2021年中国茶叶内销总量及增幅

图表25:2021年不同茶叶种类销量占比

图表26:2018-2019年不同茶叶种类销量

图表27:2017-2023年中国茶叶线上市场规模及预测

图表28:2016-2021年中国茶叶进口量和进口额

图表29:2020H1-2021年中国茶类进口量对比

图表30:2021年中国进口茶叶前五国家

图表31:2001年1月-2021年9月中国茶叶月度出口数量

图表32:2021年中国不同茶叶种类出口数量占比

图表33:2021年中国茶叶主要出口国家/地区

图表34:2016-2021年全国国民人均可支配收入

图表35:2018-2024年中国礼物经济市场规模及预测

图表36:2017-2023年中国茶叶礼盒市场规模及预测

图表37:2022年中国茶叶消费者画像

图表38:2022年中国消费者喝茶频率

图表39:2022年中国消费者喝茶原因TOP4

图表40:2022年中国消费者茶叶资讯了解渠道TOP3

图表41:2022年中国消费者选购茶叶的渠道

图表42:2022年中国消费者喝茶的主要场景

图表43:2022年中国消费者喝茶的主要场所

图表44:2022年中国消费者自饮时偏好的茶叶品类

图表45:2022年中国消费者送礼时偏好的茶叶品类

图表46:2022年中国消费者偏好的茶叶形态

图表47:2022年中国消费者选购茶叶时的考虑因素

图表48:2022年中国消费者单次购买茶叶的消费金额

图表49:2022年中国消费者收到茶叶礼盒的情况

图表50:2022年中国消费者偏好的茶叶礼盒包装

图表51:2022年中国消费者对茶叶礼盒的满意度

图表52:2022年中国消费者关于茶叶礼盒可提升方向感知

图表53:2022年中国消费者对于网购茶叶的看法

图表54:2022年中国消费者购买茶叶时期待获得的服务

图表55:大益茶发展历程

图表56:大益集团旗下品牌

图表57:大益茶销售渠道分布

图表58:2015-2020年大益茶“双11”销售额

图表59:2021年天猫“双11”茶叶品牌销售额TOP10

图表60:2022年“大益茶”主题词云

图表61:2022年“大益茶”网络口碑

图表62:2017-2021年天福茗茶营收情况

图表63:2020-2021年天福茗茶主营业务构成

图表64:2012-2021年天福茗茶专利发布数量

图表65:截至2022年7月天福茗茶各项专利及著作类型分布

图表66:2022年天福茗茶地域消费指数分布

图表67:2022年天福茗茶网络口碑

图表68:中茶旗下品牌

图表69:2017-2020年H1中茶总收入及净利润

图表70:2022年“中茶”主题词云

图表71:2022年“中茶”网络口碑

图表72:2022年中茶主营业务区域构成

图表73:2019-2021年澜沧古茶总营收及毛利润

图表74:2019-2021年澜沧古茶净利润及净利率

图表75:1966产品线主要产品系列

图表76:1966产品线2021年营收情况

图表77:茶妈妈产品线主要产品系列

图表78:2019-2021年茶妈妈产品线营收情况

图表79:八马茶业发展布局

图表80:2019-2021年八马茶业营业收入及利润

图表81:2020-2021年八马茶业主营业务构成

图表82:2019-2021年八马茶业各类销售模式收入情况

图表83:2018-2021年八马茶业负面舆情事件

本报告研究涉及企业/案例

茶里,大益茶,天福茗茶,中茶,澜沧古茶,八马茶业

市场规模:茶叶产量不断增加,线上市场规模持续扩张

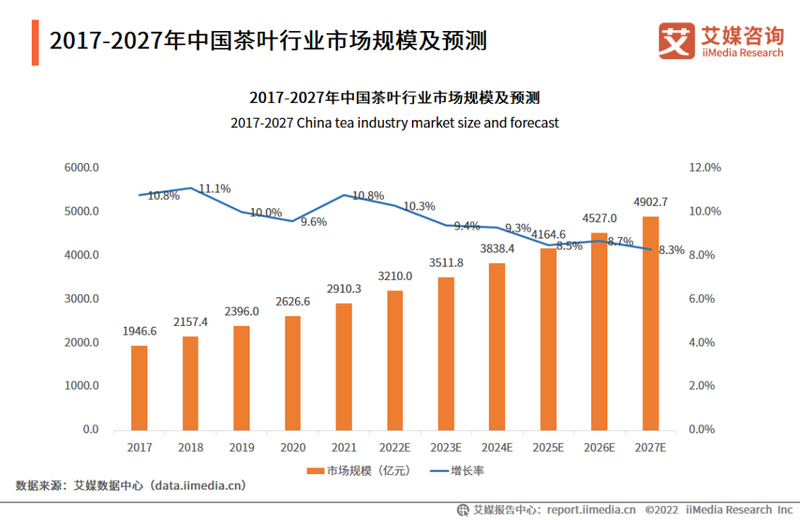

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,比2020年增长24.8万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可达到3210亿元。

市场洞察:近五成消费者每天喝茶,喝茶保健养生观念深入人心

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,茶叶成为人们生活中的刚需。随着健康养生观念的加深,63.3%受访消费者表示会选择喝茶来达到保健的目的。此外,喝茶场景多元化,兼具休闲、社交和商务等场景。

发展趋势:行业多品牌共同发展,提升茶叶品质是争夺消费者的关键

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求,未来的行业格局将会是多品牌共同发展的状态。此外,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。

以下为报告内容节选:

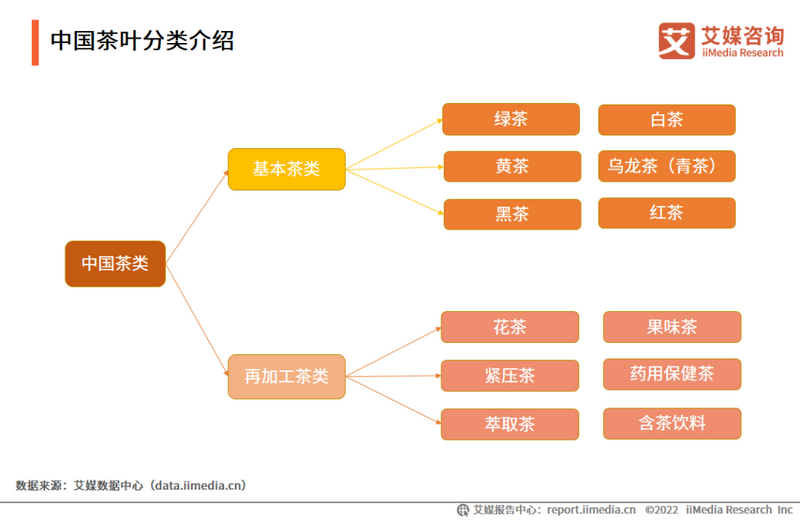

中国茶叶分类介绍

中国茶叶行业发展经济背景分析(一)

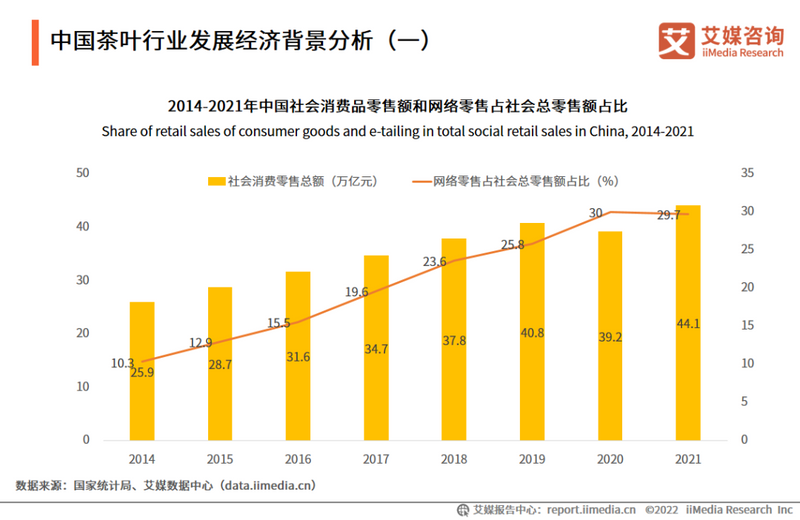

数据显示,除2020年受疫情影响导致出现波动以外,2014至2021年中国社会消费品零售总额和网络零售占社会总零售额占比总体双双呈现上涨趋势。尽管2021年网络零售占比略有下降,但降幅甚微。在直播电商的火爆发展下,网上零售模式在疫情期间成为经济增长的重要抓手。这在一定程度上推动了茶企业数字化的程度,并加快和加深线上渠道的业务布局。

2017-2027年中国茶叶行业市场规模及预测

中国茶叶行业市场规模保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可突破3000亿元,达到3210.0亿元。艾媒咨询分析师认为,我国是全球最大的产茶国和茶叶消费市场,茶叶行业未来将保持长期平稳向好发展的趋势。

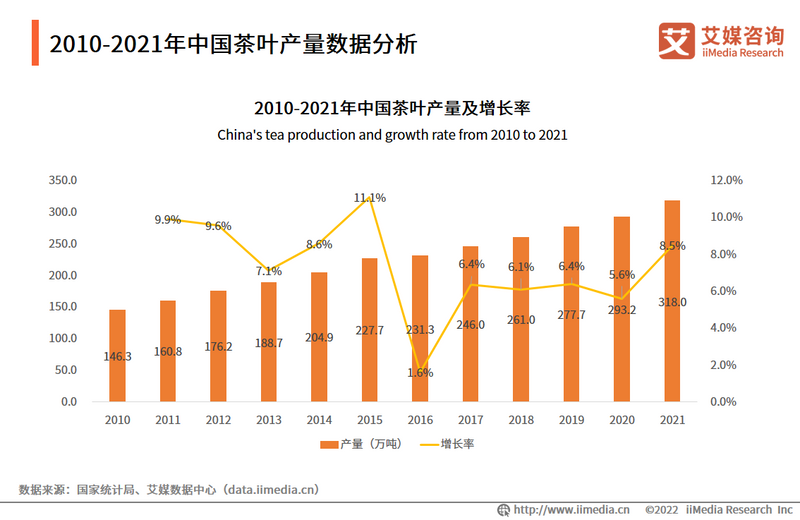

2010-2021年中国茶叶产量数据分析

数据显示,2021年中国茶叶产量已达到318.0万吨,比2020年增长24.8万吨,同比增长8.5%。艾媒咨询分析师认为,茶叶与茶园种植面积关联性强,受到茶园面积增加影响,2021年茶叶生产的增长率较高。总体而言,茶叶生产情况相对稳定,保持持续增长状态。

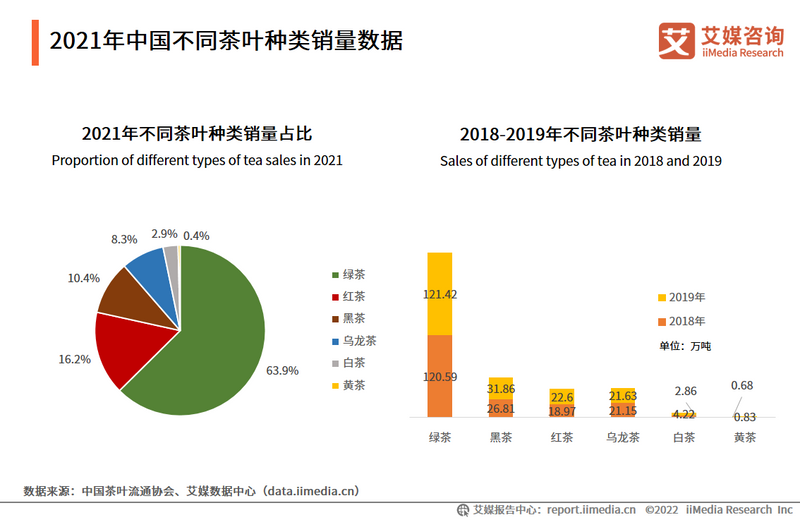

2021年中国不同茶叶种类销量数据

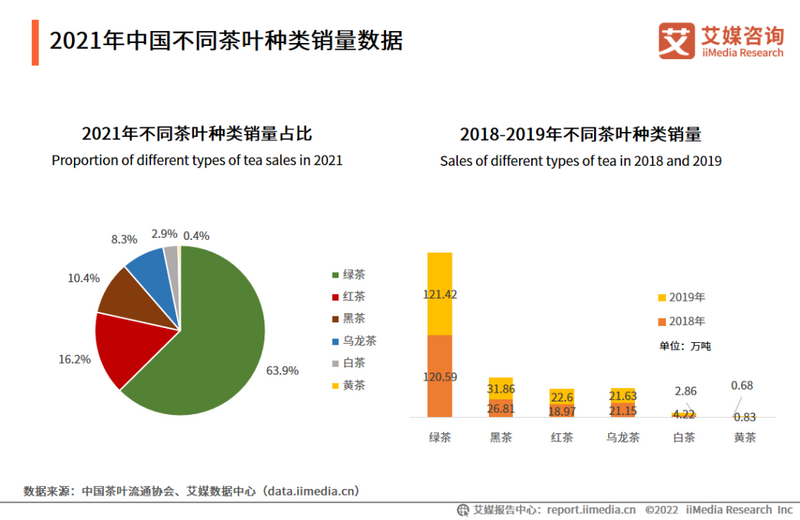

数据显示,2021年中国六大茶类销量中,绿茶内销量130.92万吨,占总销量的56.9%;红茶内销33.88万吨,占总销量的14.9%;黑茶内销34.41万吨,占总销量的14.7%;乌龙茶内销22.79万吨,占总销量的9.9%;白茶内销7.05万吨,占总销量的3.1%;黄茶内销1.14万吨,占总销量的0.5%。相比2018年与2019年,2021年六大茶叶销量均实现了增长。

2017-2023年中国茶叶线上市场规模及预测

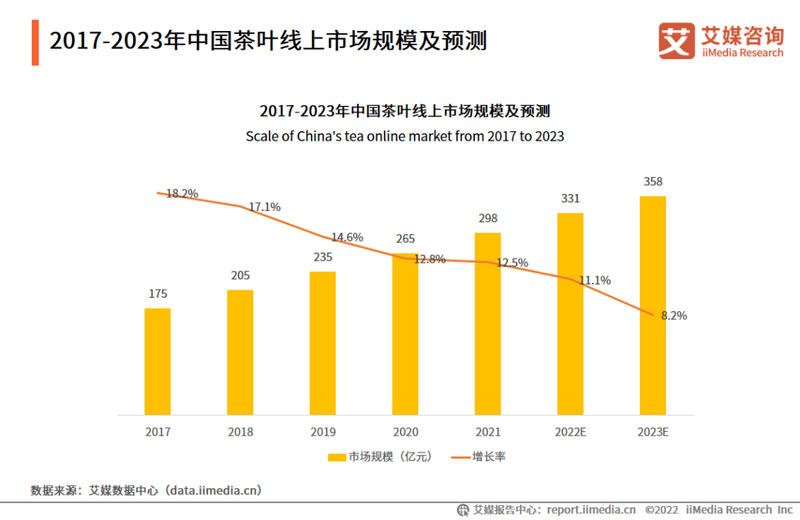

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元,同比增长12.5%,预计2023年可达358亿元。艾媒咨询分析师认为,未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。

2017-2023年中国茶叶礼盒市场规模

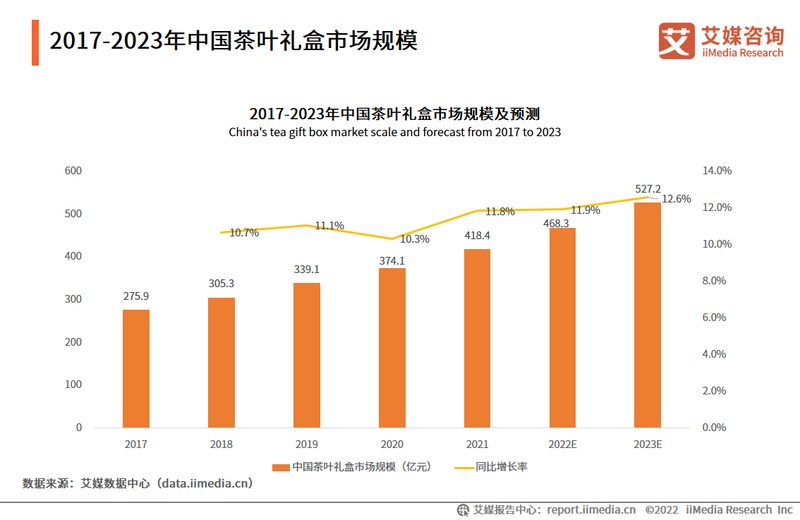

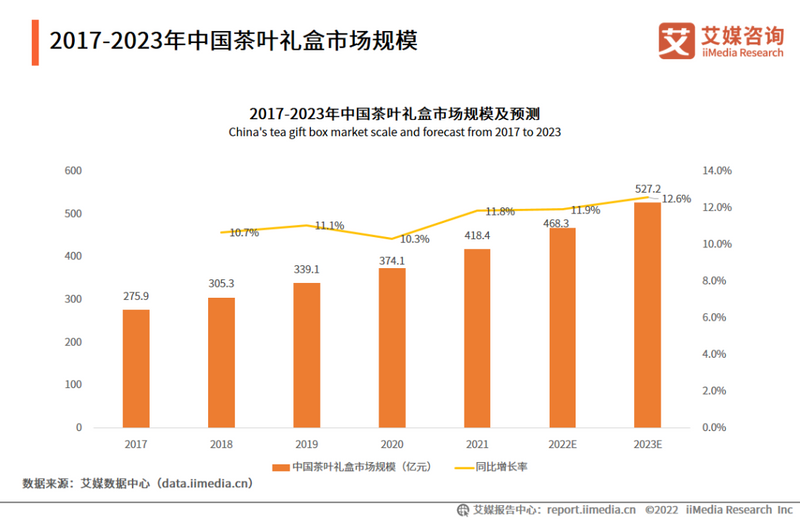

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶礼盒市场规模达到418.4亿元,2022年预计达到468.3亿元。市场规模从2017年的275.9亿元,到2020年的374.1亿元,年均保持了超过10%的增长。艾媒咨询分析师认为,礼物市场规模逐渐庞大,国人对茶叶礼盒的消费也将逐渐增长。

茶叶礼盒行业图谱

中国消费者喝茶频率

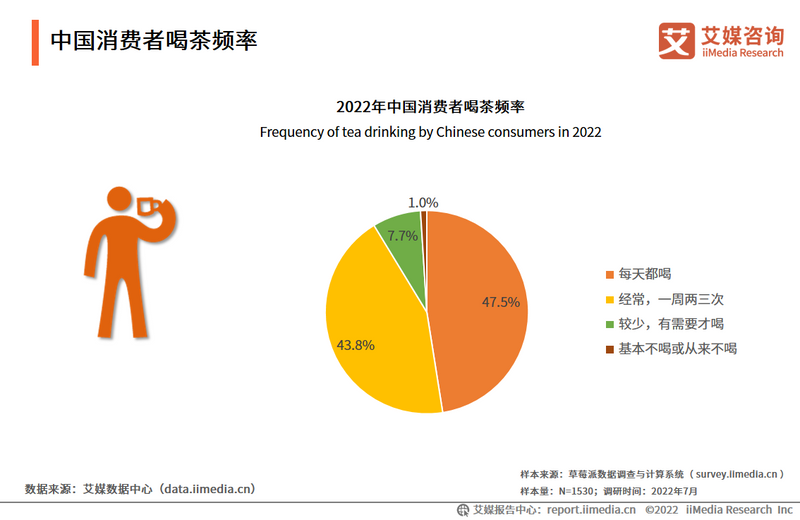

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,一周喝茶两三次的消费者占43.8%。艾媒咨询分析师认为,我国饮茶文化从古流传至今,在日常生活中广泛渗透,国人饮茶已成为一种普遍现象。加之当代人对于健康养生的需求不断上升,饮茶愉悦身心、滋养身体的益处让越来越多的消费者关注并选择饮茶。

中国消费者喝茶的主要原因

调查显示,63.3%的中国消费者表示喝茶的主要原因是保健养生,61.3%的消费者表示喝茶已成为一种生活习惯,而出于休闲放松和提神而喝茶的消费者分别占比59.0%和31.6%。艾媒咨询分析师认为,喝茶已经逐渐成为不少现代人生活中的一部分,除了用一种茶叶冲泡而成的传统茶饮之外,现在也流行着由茶叶混合其它原料制成的风味茶饮,不同原料发挥着不同的功效,受到了消费者的广泛欢迎。

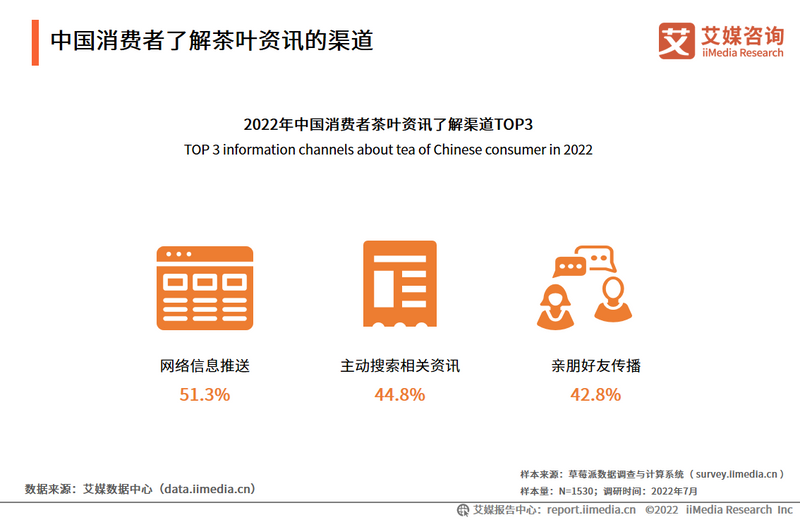

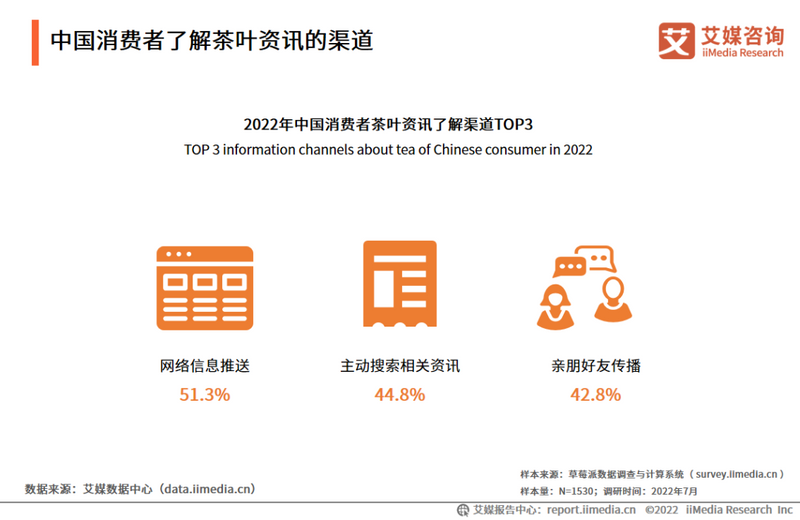

中国消费者了解茶叶资讯的渠道

数据显示,2022年有51.3%的中国消费者通过网络信息的推送来了解茶叶相关资讯,此外还有部分消费者是通过主动搜索以及亲朋好友之间的传播来了解茶叶知识。艾媒咨询分析师认为,互联网的发展使得人们能较为轻易地在网络上找到不少茶叶的相关资料。并且,考虑到实际上每个人对于茶叶的需求和爱好都各有不同,亲朋好友之间对于不同茶叶的体验分享也更容易为人所接受。

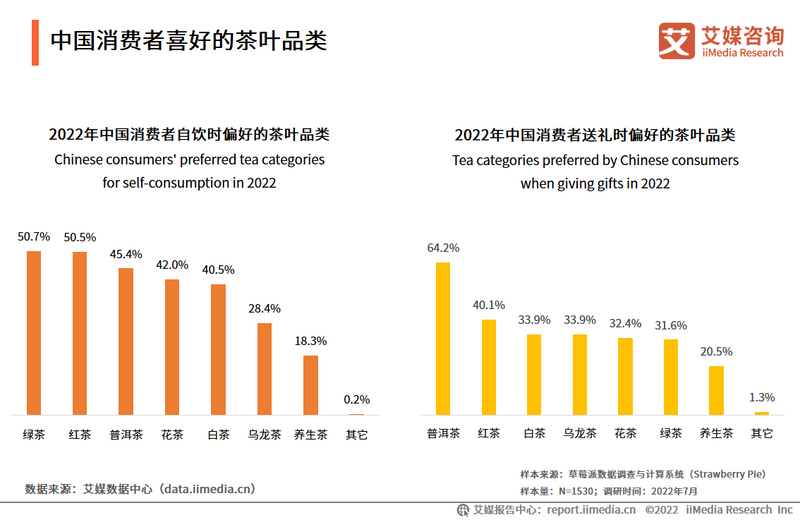

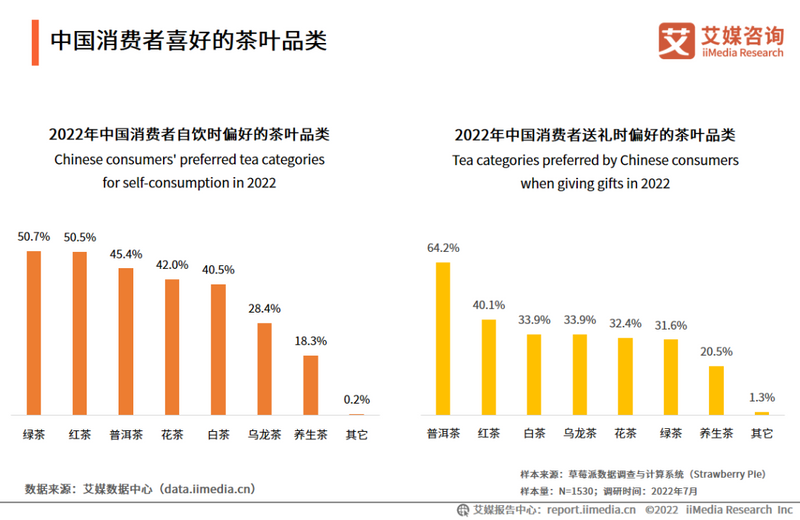

中国消费者喜好的茶叶品类

调查显示,2022年中国消费者在自饮时最喜爱的茶叶是绿茶(50.7%)和红茶(50.5%),其次是普洱茶(45.4%),此外,花茶和白茶也获得了不少消费者的青睐。送礼时,中国消费者最偏好的茶叶则是普洱茶(64.2%),其次是红茶(40.1%)。艾媒咨询分析师认为,中国生产绿茶的产地极为广泛,价格较低,且常饮绿茶能防癌、降脂和减肥,故受到消费者偏爱。而普洱茶的品饮门槛相对较高,极具收藏和饮用价值,是送礼时的更优之选。

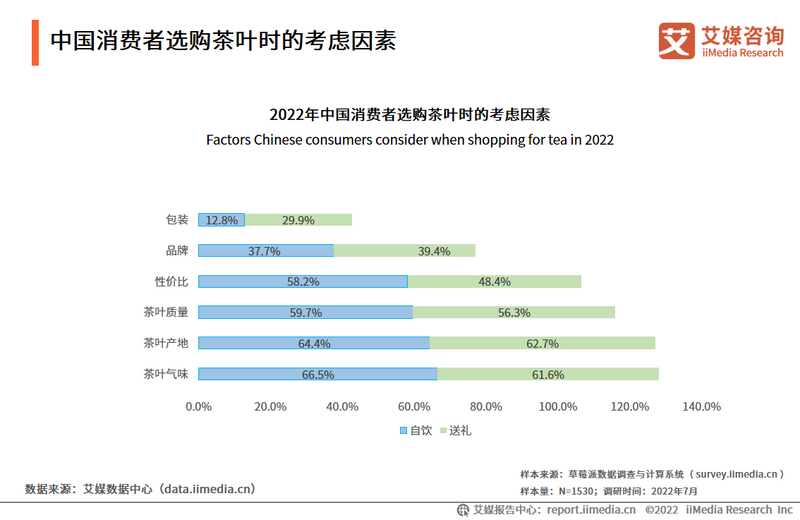

中国消费者选购茶叶时的考虑因素

调查显示,2022年中国消费者在选购自饮茶叶时最看重茶叶气味(66.5%),在选购送礼茶叶时最看重茶叶产地(62.7%)。相比之下,消费者对茶叶包装的注重程度则较低,在用于自饮和送礼时分别占比12.8%和29.9%。艾媒咨询分析师认为,消费者对茶叶品质越来越看重,而对茶叶品质的判断主要可从气味、产地中参见一二。此外,当前产品重包装轻质量的现象屡有出现,消费者对包装的考量程度有所降低。

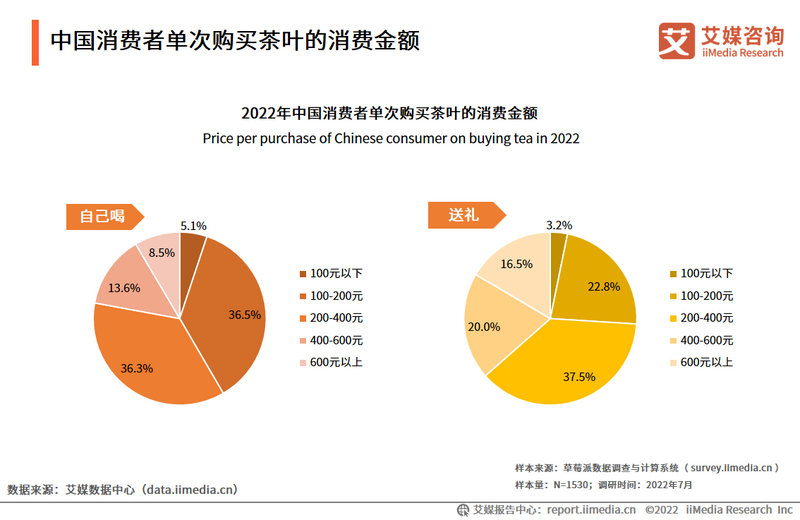

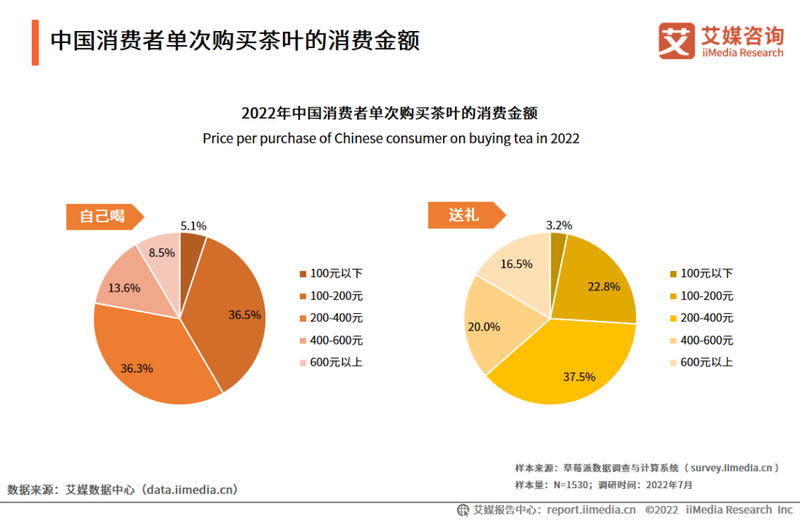

中国消费者单次购买茶叶的消费金额

调研数据显示,为了自饮而购买茶叶的消费者会更注重茶叶的性价比,消费100-200元的消费者占比最高,为36.5%。而以送礼为目的消费者会购买价格更高的茶叶,37.5%的消费者选择了200-400元的茶叶,20.0%的消费者选择了400-600元的茶叶。艾媒咨询分析师认为,目前茶叶市场价格分化较为明显,散装茶叶价格较为大众化,礼盒装的茶叶更适合送礼,价格普遍较高。

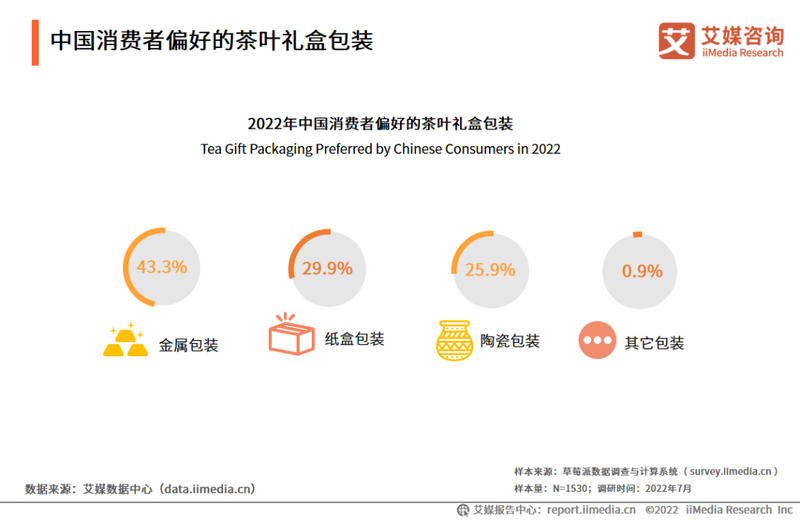

中国消费者偏好的茶叶礼盒包装

调研数据显示,2022年中国消费者最喜爱金属包装的茶叶礼盒,占比43.3%,其次是纸盒包装,占比29.9%。艾媒咨询分析师认为,相比陶瓷包装的易碎特点,金属包装和纸盒包装的礼盒在保持美观的同时更坚稳牢固,可避免送礼时出现礼品破碎的尴尬场景。

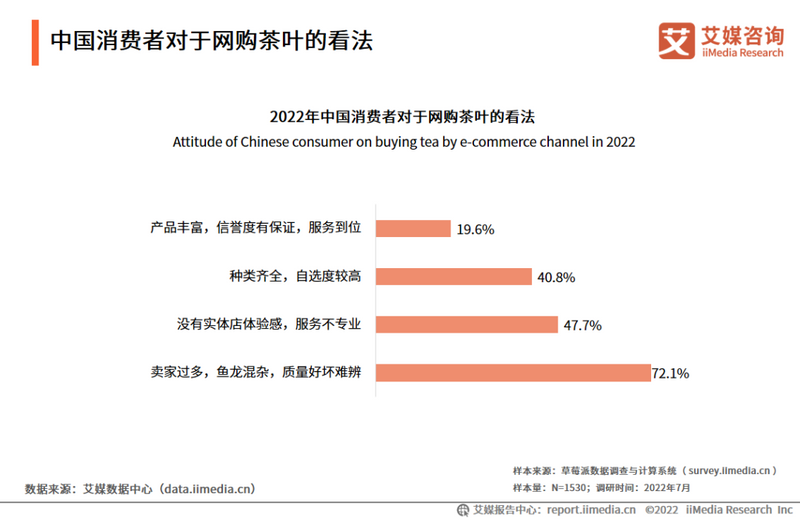

中国消费者对于网购茶叶的看法

调研数据显示,2022年超七成中国消费者认为通过电商渠道购买茶叶时,存在卖家过多、鱼龙混杂,导致质量难辨的困扰;还有近五成消费者认为电商渠道没有实体店的选购体验感,服务不专业。但也有部分消费者认为网购茶叶种类齐全、产品丰富。艾媒咨询分析师认为,电商渠道无法直观看到要购买的产品品相,会给茶叶选购造成一定的困难。对消费者而言,通过电商渠道购买茶叶应选择品牌旗舰店或信誉度较高的店铺,在保证所购产品质量的同时也能获得较好的售后服务。

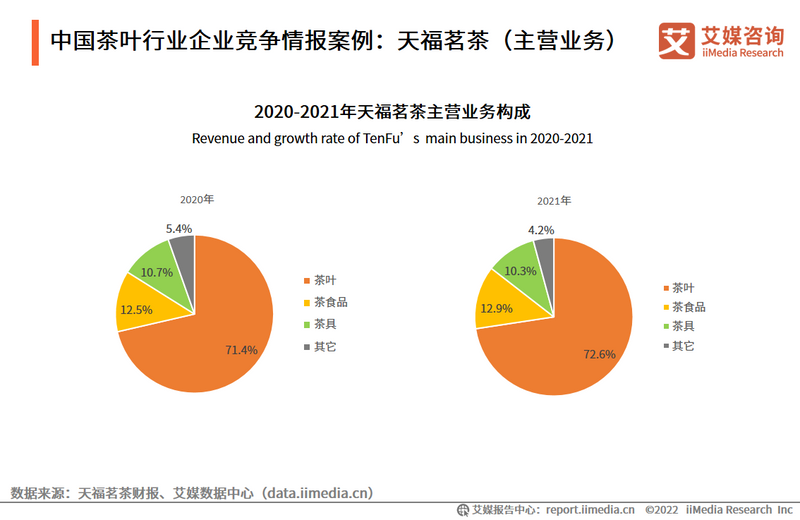

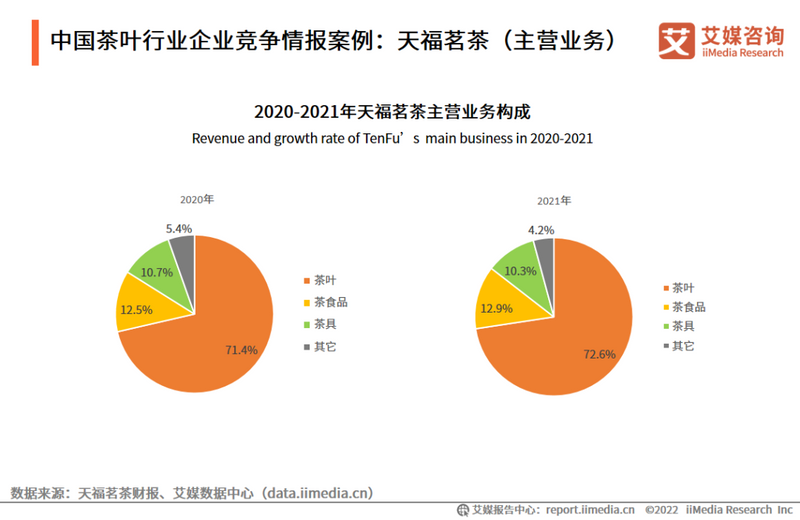

中国茶叶行业企业竞争情报案例:天福茗茶(主营业务)

天福集团的主要产品为茶叶、茶食品及茶具,并通过自有、第三方零售门市及专卖点的全国性网络出售这些产品。数据显示,2020年和2021年天福集团茶叶、茶具、茶食品的营业收入都达到总营收的九成以上。2021年茶叶营收为13.98亿元,占比为72.6%,同比2020年有所增加,茶食品和茶具营收分别为2.48亿元和1.98亿元,占比并未发生比较大的变化。

中国茶叶行业企业竞争情报案例:天福茗茶(面临风险)

风险一:消费增长动力转移

大众茶叶消费已成为主流,在茶行业转型发展中,其增长动力和发展机会已经逐渐从一二线城市转移到市场空白区域和发展空间更大的三四线城市。

天福茗茶需要加大下沉市场的开拓扶持力度,提供配套支持,进行区域化深耕,通过团购、客户订制、直播等方式搭建私域流量池,将品牌覆盖到更多三四线城市。

风险二:渠道渗透力有待提高

茶产品触达消费者的渠道越来越丰富多样,尤其在受到疫情影响后,茶叶消费者习惯于在线上接触产品、了解品牌。天福茗茶过去对于线下销售渠道的投入较大,而当前的消费习惯对天福产品的线上展示能力、线上销售渠道渗透力提出了更高的要求。

天福茗茶需对传统茶叶消费进行线上线下多场景融合,在运营上加强电商平台推广,在抖音、快手等平台建立宣传销售矩阵,在消费欲望层面实现更有效的覆盖,形成消费惯性。

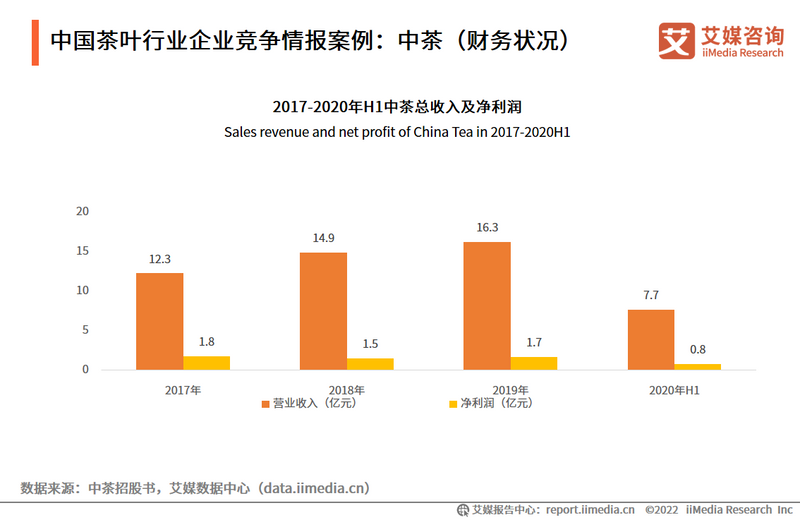

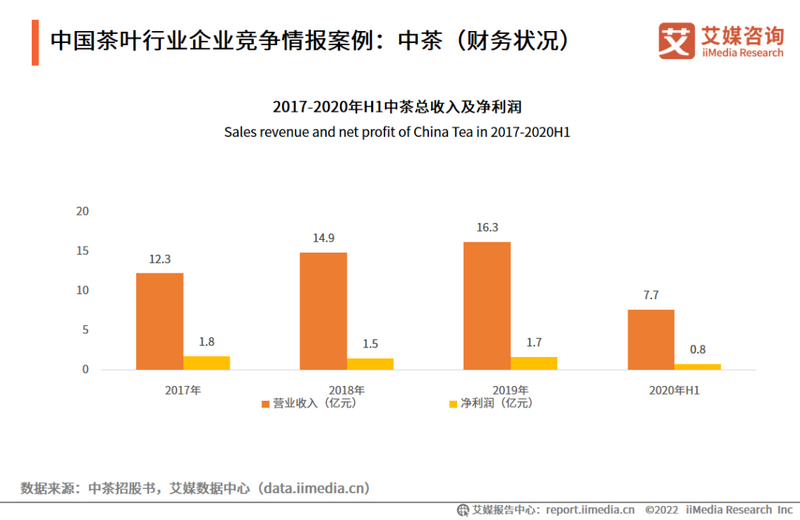

中国茶叶行业企业竞争情报案例:中茶(财务状况)

近年中茶着手营销布局海内外茶叶市场,同步覆盖传统线下渠道、线上电商渠道。而随着茶叶市场的稳步扩张,中茶的产能及渠道也随之铺排,公司业务规模迅速增长。数据显示,中茶股份营业收入从2017年的12.3亿元增长至2019年的16.3亿元,复合增长率达到15.11%。2020年上半年中茶营收7.7亿元,净利润为0.8亿元,公司盈利能力较为稳定。艾媒咨询分析师认为,业务增长主要是因为茶叶市场扩张及中茶品牌“国饮中茶”受到市场认可,而该品牌接下来仍将是中茶战略发展聚焦点。

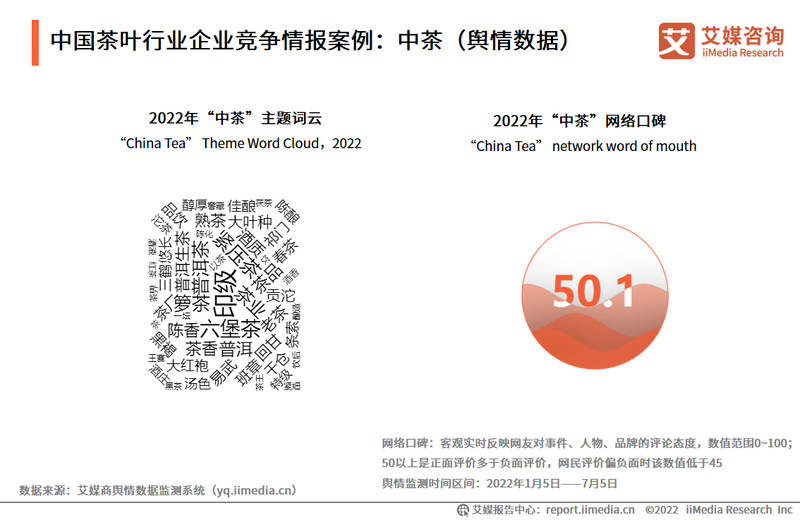

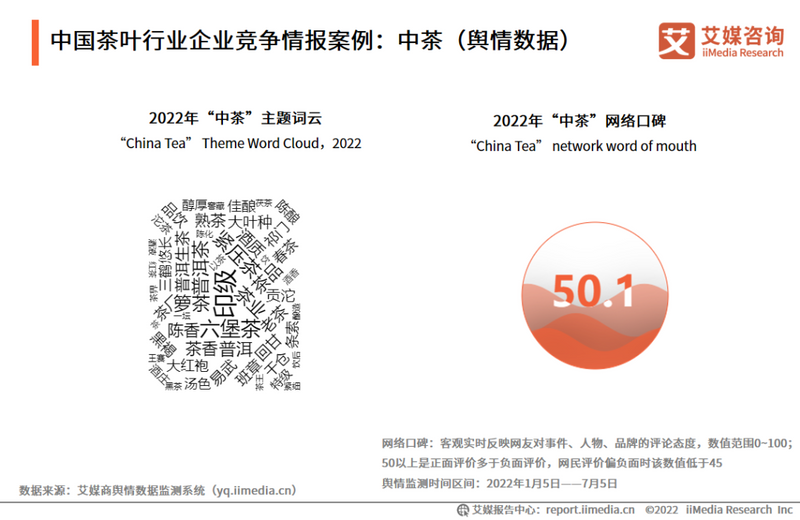

中国茶叶行业企业竞争情报案例:中茶(舆情数据)

数据显示,在2022年1月5日至7月5日的舆情监测区间内,中茶的主题词多与“印级”“六堡茶”“普洱茶”“紧压茶”等有关。中茶的网络口碑值为50.1,舆论评价偏正面。2018年,梧州六堡茶厂开始投产,先进生产技术带动着中茶的六堡茶茶叶品质提升,实现六堡茶量价齐升。中茶窖藏六堡茶传承了六堡茶的传统工艺“窖藏”,远销东南亚、日本、港澳台等地区,是海外闻名的侨销茶,网络口碑较好。

2022年中国茶叶行业发展趋势(一)

“直播热”助力茶叶销售,线上营销将成为常态化

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元。未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。线上线下全渠道布局完备的成熟品牌将占据更大优势。

行业品类细分化,形成多品牌共同发展格局

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求。当前传统茶行业已经进入了成熟阶段,庞大的市场规模和新兴的消费习惯让新晋茶企可以不断探索新的茶叶细分需求市场,形成自己的特色。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

2022年中国茶叶行业发展趋势(二)

消费者对于茶叶品质有更高期待

调研数据显示,有61.4%的消费者希望提升茶叶礼盒的茶叶品质,而对于包装设计只有约33.7%的消费者期待改善。目前部分茶叶礼盒商家将重心放在包装外观上,忽略了茶叶的品质,中国茶文化影响广且深远,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的将会是在茶叶品质上反复打磨的茶叶厂商。

行业产品细分化,新品类不断涌现

为了创造新的消费点,茶叶及茶叶礼盒商家对产品的形态、原料、功能、消费场景等方向不断探索,产品品类的丰富程度也会增加,呈现出多元化发展趋势。同时,茶叶制作工艺的升级,也为茶叶形态、口感的发展提供着更多可能。

以上内容节选自艾媒咨询发布的《艾媒咨询|2022-2023年中国茶叶产业发展及消费者洞察行业报告》

来源:艾媒咨询

若有侵权请联系删除

每年立春之后,春茶即将上市,各大茶叶品牌开始预热营销,在各大渠道积极布局。茶叶专卖店和线下商超作为传统茶叶销售渠道,具有分布广、选购产品较为直观等优势,因此依然具有较强的市场竞争力;而另一方面,随着直播电商、社交电商等业态的发展,电商渠道逐渐发展成为消费者选购茶叶的重要途径,电商渠道具有品种丰富、购买方便等特点,受地域性的限制较少。

报告导读

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,2022年市场规模可达到3210亿元。根据调研数据,近五成中国消费者每天喝茶,喝茶保健养生观念深入人心。中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

本报告研究涉及企业/案例

茶里,大益茶,天福茗茶,中茶,澜沧古茶,八马茶业

核心观点

市场规模:茶叶产量不断增加,线上市场规模持续扩张

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,比2020年增长24.8万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可达到3210亿元。

市场洞察:近五成消费者每天喝茶,喝茶保健养生观念深入人心

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,茶叶成为人们生活中的刚需。随着健康养生观念的加深,63.3%受访消费者表示会选择喝茶来达到保健的目的。此外,喝茶场景多元化,兼具休闲、社交和商务等场景。

发展趋势:行业多品牌共同发展,提升茶叶品质是争夺消费者的关键

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求,未来的行业格局将会是多品牌共同发展的状态。此外,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。

以下为报告内容节选:

中国茶叶分类介绍

中国茶叶行业发展经济背景分析(一)

数据显示,除2020年受疫情影响导致出现波动以外,2014至2021年中国社会消费品零售总额和网络零售占社会总零售额占比总体双双呈现上涨趋势。尽管2021年网络零售占比略有下降,但降幅甚微。在直播电商的火爆发展下,网上零售模式在疫情期间成为经济增长的重要抓手。这在一定程度上推动了茶企业数字化的程度,并加快和加深线上渠道的业务布局。

2017-2027年中国茶叶行业市场规模及预测

中国茶叶行业市场规模保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可突破3000亿元,达到3210.0亿元。艾媒咨询分析师认为,我国是全球最大的产茶国和茶叶消费市场,茶叶行业未来将保持长期平稳向好发展的趋势。

2010-2021年中国茶叶产量数据分析

数据显示,2021年中国茶叶产量已达到318.0万吨,比2020年增长24.8万吨,同比增长8.5%。艾媒咨询分析师认为,茶叶与茶园种植面积关联性强,受到茶园面积增加影响,2021年茶叶生产的增长率较高。总体而言,茶叶生产情况相对稳定,保持持续增长状态。

2021年中国不同茶叶种类销量数据

数据显示,2021年中国六大茶类销量中,绿茶内销量130.92万吨,占总销量的56.9%;红茶内销33.88万吨,占总销量的14.9%;黑茶内销34.41万吨,占总销量的14.7%;乌龙茶内销22.79万吨,占总销量的9.9%;白茶内销7.05万吨,占总销量的3.1%;黄茶内销1.14万吨,占总销量的0.5%。相比2018年与2019年,2021年六大茶叶销量均实现了增长。

2017-2023年中国茶叶线上市场规模及预测

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元,同比增长12.5%,预计2023年可达358亿元。艾媒咨询分析师认为,未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。

2017-2023年中国茶叶礼盒市场规模

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶礼盒市场规模达到418.4亿元,2022年预计达到468.3亿元。市场规模从2017年的275.9亿元,到2020年的374.1亿元,年均保持了超过10%的增长。艾媒咨询分析师认为,礼物市场规模逐渐庞大,国人对茶叶礼盒的消费也将逐渐增长。

茶叶礼盒行业图谱

中国消费者喝茶频率

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,一周喝茶两三次的消费者占43.8%。艾媒咨询分析师认为,我国饮茶文化从古流传至今,在日常生活中广泛渗透,国人饮茶已成为一种普遍现象。加之当代人对于健康养生的需求不断上升,饮茶愉悦身心、滋养身体的益处让越来越多的消费者关注并选择饮茶。

中国消费者喝茶的主要原因

调查显示,63.3%的中国消费者表示喝茶的主要原因是保健养生,61.3%的消费者表示喝茶已成为一种生活习惯,而出于休闲放松和提神而喝茶的消费者分别占比59.0%和31.6%。艾媒咨询分析师认为,喝茶已经逐渐成为不少现代人生活中的一部分,除了用一种茶叶冲泡而成的传统茶饮之外,现在也流行着由茶叶混合其它原料制成的风味茶饮,不同原料发挥着不同的功效,受到了消费者的广泛欢迎。

中国消费者了解茶叶资讯的渠道

数据显示,2022年有51.3%的中国消费者通过网络信息的推送来了解茶叶相关资讯,此外还有部分消费者是通过主动搜索以及亲朋好友之间的传播来了解茶叶知识。艾媒咨询分析师认为,互联网的发展使得人们能较为轻易地在网络上找到不少茶叶的相关资料。并且,考虑到实际上每个人对于茶叶的需求和爱好都各有不同,亲朋好友之间对于不同茶叶的体验分享也更容易为人所接受。

中国消费者喜好的茶叶品类

调查显示,2022年中国消费者在自饮时最喜爱的茶叶是绿茶(50.7%)和红茶(50.5%),其次是普洱茶(45.4%),此外,花茶和白茶也获得了不少消费者的青睐。送礼时,中国消费者最偏好的茶叶则是普洱茶(64.2%),其次是红茶(40.1%)。艾媒咨询分析师认为,中国生产绿茶的产地极为广泛,价格较低,且常饮绿茶能防癌、降脂和减肥,故受到消费者偏爱。而普洱茶的品饮门槛相对较高,极具收藏和饮用价值,是送礼时的更优之选。

中国消费者选购茶叶时的考虑因素

调查显示,2022年中国消费者在选购自饮茶叶时最看重茶叶气味(66.5%),在选购送礼茶叶时最看重茶叶产地(62.7%)。相比之下,消费者对茶叶包装的注重程度则较低,在用于自饮和送礼时分别占比12.8%和29.9%。艾媒咨询分析师认为,消费者对茶叶品质越来越看重,而对茶叶品质的判断主要可从气味、产地中参见一二。此外,当前产品重包装轻质量的现象屡有出现,消费者对包装的考量程度有所降低。

中国消费者单次购买茶叶的消费金额

调研数据显示,为了自饮而购买茶叶的消费者会更注重茶叶的性价比,消费100-200元的消费者占比最高,为36.5%。而以送礼为目的消费者会购买价格更高的茶叶,37.5%的消费者选择了200-400元的茶叶,20.0%的消费者选择了400-600元的茶叶。艾媒咨询分析师认为,目前茶叶市场价格分化较为明显,散装茶叶价格较为大众化,礼盒装的茶叶更适合送礼,价格普遍较高。

中国消费者偏好的茶叶礼盒包装

调研数据显示,2022年中国消费者最喜爱金属包装的茶叶礼盒,占比43.3%,其次是纸盒包装,占比29.9%。艾媒咨询分析师认为,相比陶瓷包装的易碎特点,金属包装和纸盒包装的礼盒在保持美观的同时更坚稳牢固,可避免送礼时出现礼品破碎的尴尬场景。

中国消费者对于网购茶叶的看法

调研数据显示,2022年超七成中国消费者认为通过电商渠道购买茶叶时,存在卖家过多、鱼龙混杂,导致质量难辨的困扰;还有近五成消费者认为电商渠道没有实体店的选购体验感,服务不专业。但也有部分消费者认为网购茶叶种类齐全、产品丰富。艾媒咨询分析师认为,电商渠道无法直观看到要购买的产品品相,会给茶叶选购造成一定的困难。对消费者而言,通过电商渠道购买茶叶应选择品牌旗舰店或信誉度较高的店铺,在保证所购产品质量的同时也能获得较好的售后服务。

中国茶叶行业企业竞争情报案例:天福茗茶(主营业务)

天福集团的主要产品为茶叶、茶食品及茶具,并通过自有、第三方零售门市及专卖点的全国性网络出售这些产品。数据显示,2020年和2021年天福集团茶叶、茶具、茶食品的营业收入都达到总营收的九成以上。2021年茶叶营收为13.98亿元,占比为72.6%,同比2020年有所增加,茶食品和茶具营收分别为2.48亿元和1.98亿元,占比并未发生比较大的变化。

中国茶叶行业企业竞争情报案例:天福茗茶(面临风险)

风险一:消费增长动力转移

大众茶叶消费已成为主流,在茶行业转型发展中,其增长动力和发展机会已经逐渐从一二线城市转移到市场空白区域和发展空间更大的三四线城市。

天福茗茶需要加大下沉市场的开拓扶持力度,提供配套支持,进行区域化深耕,通过团购、客户订制、直播等方式搭建私域流量池,将品牌覆盖到更多三四线城市。

风险二:渠道渗透力有待提高

茶产品触达消费者的渠道越来越丰富多样,尤其在受到疫情影响后,茶叶消费者习惯于在线上接触产品、了解品牌。天福茗茶过去对于线下销售渠道的投入较大,而当前的消费习惯对天福产品的线上展示能力、线上销售渠道渗透力提出了更高的要求。

天福茗茶需对传统茶叶消费进行线上线下多场景融合,在运营上加强电商平台推广,在抖音、快手等平台建立宣传销售矩阵,在消费欲望层面实现更有效的覆盖,形成消费惯性。

中国茶叶行业企业竞争情报案例:中茶(财务状况)

近年中茶着手营销布局海内外茶叶市场,同步覆盖传统线下渠道、线上电商渠道。而随着茶叶市场的稳步扩张,中茶的产能及渠道也随之铺排,公司业务规模迅速增长。数据显示,中茶股份营业收入从2017年的12.3亿元增长至2019年的16.3亿元,复合增长率达到15.11%。2020年上半年中茶营收7.7亿元,净利润为0.8亿元,公司盈利能力较为稳定。艾媒咨询分析师认为,业务增长主要是因为茶叶市场扩张及中茶品牌“国饮中茶”受到市场认可,而该品牌接下来仍将是中茶战略发展聚焦点。

中国茶叶行业企业竞争情报案例:中茶(舆情数据)

数据显示,在2022年1月5日至7月5日的舆情监测区间内,中茶的主题词多与“印级”“六堡茶”“普洱茶”“紧压茶”等有关。中茶的网络口碑值为50.1,舆论评价偏正面。2018年,梧州六堡茶厂开始投产,先进生产技术带动着中茶的六堡茶茶叶品质提升,实现六堡茶量价齐升。中茶窖藏六堡茶传承了六堡茶的传统工艺“窖藏”,远销东南亚、日本、港澳台等地区,是海外闻名的侨销茶,网络口碑较好。

2022年中国茶叶行业发展趋势(一)

“直播热”助力茶叶销售,线上营销将成为常态化

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元。未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。线上线下全渠道布局完备的成熟品牌将占据更大优势。

行业品类细分化,形成多品牌共同发展格局

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求。当前传统茶行业已经进入了成熟阶段,庞大的市场规模和新兴的消费习惯让新晋茶企可以不断探索新的茶叶细分需求市场,形成自己的特色。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

2022年中国茶叶行业发展趋势(二)

消费者对于茶叶品质有更高期待

调研数据显示,有61.4%的消费者希望提升茶叶礼盒的茶叶品质,而对于包装设计只有约33.7%的消费者期待改善。目前部分茶叶礼盒商家将重心放在包装外观上,忽略了茶叶的品质,中国茶文化影响广且深远,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的将会是在茶叶品质上反复打磨的茶叶厂商。

行业产品细分化,新品类不断涌现

为了创造新的消费点,茶叶及茶叶礼盒商家对产品的形态、原料、功能、消费场景等方向不断探索,产品品类的丰富程度也会增加,呈现出多元化发展趋势。同时,茶叶制作工艺的升级,也为茶叶形态、口感的发展提供着更多可能。

来源:艾媒咨询,信息贵在分享,如涉及版权问题请联系删除