求:2020年中茶 八八青 生茶 357克 整件

求:2020年中茶 水蓝印 生茶 357克 整件

求:2013年大益 7572 熟茶 357克 整件

求:2007年大益 7542 生茶 357克 整件

求:2015年大益 7542 生茶 357克 整件

发布供求批发联系电话(微信):13888732888

我们为全国的品牌商,经销商,茶店,收藏客,交易卖家买家等代为发布需求和供应,有需要联系上面微信发布

茶窝今日上新产品

品牌:俊仲号

工艺:生茶

年份:2020年

规格:300克/饼,10饼/件

地界是大名鼎鼎的冰岛五寨之一,此款冰岛地界采用俊仲号传统制作工艺,手工樟香木精心打造而成,饼型圆润饱满,松紧度适中,条索肥壮厚实,光泽油润,外形均匀秀丽,多为白芽黑条,茶汤汤质厚滑,香甜醇厚,叶底鲜活,肥厚匀整。

2020年俊仲号 班盆 生茶 300克/饼

品名:班盆品牌:俊仲号

工艺:生茶

年份:2020年

规格:300克/饼,10饼/件

班盆老寨与贺开古树茶园遥遥相望,距离老班章寨2公里。布朗山班盆采用俊仲号传统制作工艺,手工樟香木精心打造而成,饼型圆润饱满,较大程度保存了条索原有的形态,方便撬取,里外一口料,松紧度适中,方便后期转化,茶汤粘稠,香气纯高,浓郁持久,叶底柔韧,活性十足。

班盆老寨与贺开古树茶园遥遥相望,距离老班章寨2公里。布朗山班盆采用俊仲号传统制作工艺,手工樟香木精心打造而成,饼型圆润饱满,较大程度保存了条索原有的形态,方便撬取,里外一口料,松紧度适中,方便后期转化,茶汤粘稠,香气纯高,浓郁持久,叶底柔韧,活性十足。

中国茶叶企业未来是什么样?可以看看发达经济体同类型企业经营概况。

今天,笔者带大家从日本伊藤园的2020财年报告来看看这家公司。

伊藤园,公司全称为日本伊藤园有限公司,本庄家族(本庄八郎、本庄大介)是伊藤园实际控人。其创始于1966年8月,注册资本金为199.123亿日元,于1996年9月在东京证券交易所上市。

注:图为日本伊藤园总裁兼首席执行官 本庄大介

该公司与中国的关系:开始于1979年和中国土产畜产进出口总公司的合作,后于1987年在福建开展业务,于1994年在浙江开展业务,于2012年在上海开展业务。

该公司在日本国内分支机构有遍布全国30个地区的196个营销网点、122家店铺,有员工数5403名。伊藤园以经营茶叶起家,逐步延展到今天以茶饮料业务为主。

在1990年4月期(伊藤园年度财报以当年4月期为准,时间段为上一年5月31日至当年4月30日),伊藤园单体销售收入为431亿日元。其主要产品销售占比依次为:茶叶37%>中国茶饮料27%>其他20%>日本茶饮料9%>红茶饮料7%。

在2020年4月期,伊藤园单体销售收入为3777亿日元。其主要产品销售占比依次为:日本茶饮料.健康茶饮料51%>蔬菜饮料12%>其他11%>咖啡饮料10%>茶叶9%>中国茶饮料5%>红茶饮料2%。

经过30年的发展,伊藤园茶叶销售收入有所上升,但占总体比例却出现明显下降。

值得注意的是,伊藤园有意识加强在旗下日本茶饮料.健康茶饮料的市场投入。比如,伊藤园旗下有1款绿茶饮料(“お~いお茶”,已发售超30年)在2018年1—12月实际销售额达到19亿6680万美元,在2019年1—12月实际销售额达到18亿8290万美元。

01 茶叶生产(茶园生产效益)

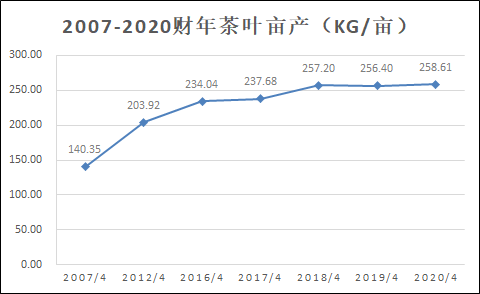

据2020财年报告,伊藤园自有茶园面积1836公顷(合27540亩)、茶叶产量7122吨。这部分毛茶原料占消耗量1/4,意味着75%的茶叶是来自本国其他茶叶生产企业和海外进口,本财年累计消耗茶叶约2.8万吨。

按面积和产量折算,2020财年伊藤园自有控制茶园平均亩产约为258.6 kg/亩。

注:2007-2020财年伊藤园自有茶园亩产概况

而2019年1—12月,中国茶园面积4597.9万亩、茶叶产量为279.3万吨,整体平均亩产约为60.8 kg/亩。

其中,国内茶园生产效益最好的省份为福建,茶园面积327.8万亩、茶叶产量为41.2万吨,福建省平均亩产约为125.7 kg/亩。

对比来看,我国整体茶园亩产不足伊藤园1/4,福建省茶园亩产不足伊藤园1/2。在茶园生产效益较低背景下,近2年未投入生产的茶园面积还超过900万亩,足见国内茶叶供求矛盾突出的问题。

规模过度之后,发展茶叶消费市场,自然不能再局限于传统原叶茶。

当前,茶叶产业面临着业态创新的压力,而规模过度给业态创新带来的积极价值在于有高性价比、稳定的供应链来支撑茶叶以多种形式进入更高频的消费场景。

02 伊藤园销售概况

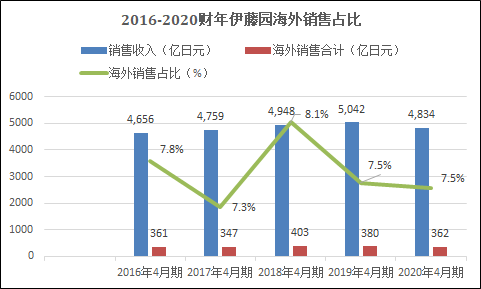

受全球新冠病毒肺炎疫情额冲击,伊藤园综合销售收入在2020财年出现下滑。

其2019财年综合销售收入为5042亿日元(314亿元人民币),历史上首次突破5000亿日元;2020财年综合销售收入为4834亿日元(301亿元人民币),较上年减少比例为4.1%。

按销售收入区域来分,伊藤园销售收入主要来自国内,近几年海外销售收入占比在9%以内。其中,海外销售收入又以美国为主,近几年占比超过(含)85%。

注:2016-2020财年伊藤园销售概况

此外,按销售收入渠道来分,销售收入占总体比例依次为:超市43%>便利店27%>其他16%>自助售货机14%。

03 伊藤园利润概况

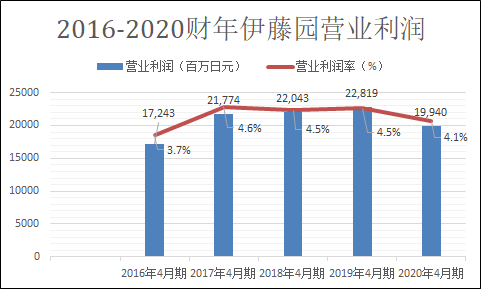

与2020财年综合销售收入一样,伊藤园营业利润和净利润都出现了一定程度的下滑。

其2019财年营业利润为228.19亿日元(14.22亿元人民币),营业利润率为4.5%;而2020财年为199.40亿日元(12.42亿元人民币),营业利润率为4.1%

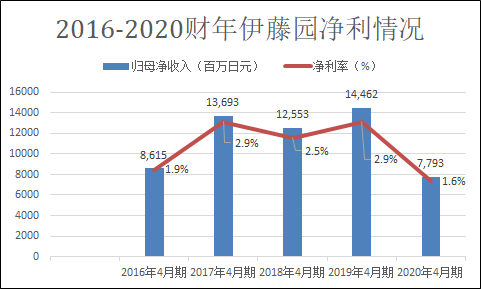

其2019财年归属于母公司所有者的净利润为144.62亿日元(9.01亿元人民币),净利率为2.9%;而2020财年为77.93亿日元(4.86亿元人民币),净利率为1.6%

注:2016-2020财年伊藤园利润概况

从伊藤园营业利润和净利润来看,基于想要成为世界级规模企业的愿景,其选择业态创新和低利润率的经营策略。而国内规模茶叶企业由于阶段性的原因,毛利润和净利润还是偏高。

想要成为代表中国“茶”走向世界的规模企业,一是业态创新,扩展多品类和深加工产品矩阵;二是主动降低毛利率、净利率,以应对新的大众茶叶消费趋势和行业竞争态势。

后记

至今,伊藤园已经创立超过55年。伊藤园在茶叶供应链打造方面,配套业务特色聚焦4点:1)大型茶园经营,2)机械化的省力管理,3)生产技术培训工作,4)合同交易。

其经营方针聚焦3点:1)提高质量和降低成本;2)稳定的茶叶行业管理和稳定的原料供应;3)促进与环境共存的茶园经营。

其整体经营策略聚焦6个对象:消费者,供应商,股东们,金融机构,销售目的地,社区中的每个人。

未来,伊藤园寻求市场增量,除了茶饮料市场继续发力,还会在茶食品、抹茶、茶深加工等方面大举投入。

你怎么看日本伊藤园?

注:按1月27日汇率,1日元=0.06231元人民币。文中数据资料源自伊藤园2020财年报告,内容仅供参考。

【兴茶网 资讯】十多年前,不少茶企茶商快速追逐奢华包装的茶业所带来的利润,忘却了应将茶打造为生活的消费品,大众市场才是茶行业持续发展的根基所在,在一片繁荣、快速扩张的背后,为今天的的种种煎熬埋下了隐患。

习惯了搞定几个大客户、随便都是采购大单的那种简单赚钱的方式,现在需要琢磨消费者的需求、要打造品牌势能、要面对更直接的市场竞争。这几年,这种瞬间的落差让很多茶企茶商很不习惯,虽然谈不上“一夜回到解放前”那么悲剧,但至少“焦灼”的人不在少数。

眼下,面对趋于品牌化、大众化、理性化的茶叶发展趋势,大家也在积极求变,茶叶快消化也正成为了一些茶企寻求突破的发展策略。在刚刚闭幕的2019广州茶博会现场,越来越多的品牌茶企也在开发便捷、时尚的小规格产品,使其更适用于办公、聚会、旅行、商务会谈等更多消费场景。

不过,过惯了养尊处优的日子,对于顶着酷暑赶路不习惯了,快消品似乎入不了一些传统商家的法眼。

一些茶商总认为这类快消品风格的茶品利润空间少,不符合自己店面的风格,而且有店员也觉得自己以前卖的都是几百上千的茶品,现在卖单价几十到上百元的便宜货,很掉面子。

这是他们的问题吗?似乎也不是!他们的原有的店面装修风格、销售策略、包括他们多年积累的客户群体,可能根本就不适合快消类茶品。

但在整个零售模式大变革和消费升级的环境之下, 面对快消化的茶品,中国传统的茶叶销售渠道与方式正在面临着巨大挑战。这不仅仅是利润的问题,而是从茶企到商家,双方是否形成了统一的市场发展共识。

面对快消化的茶品,中国传统的茶叶销售渠道与方式正在面临着巨大挑战。这不仅仅是利润的问题,而是从茶企到商家,双方是否形成了统一的市场发展共识。

这种轻量化茶产品,并非这几年才有,但以前大部分茶企对小规格便携装产品的重视程度并不够,一些经销商也只是把这类小规格产品它们当作促销产品或者品鉴装来使用。

但是,对于品牌茶企而言,茶叶快消、小规格化是一个明显的趋势,也符合当下茶叶走向品饮消费的趋势,更接近年轻人的茶叶消费特征,是个大市场,既然这些快消品入不了一些原有经销体系的“法眼”,那就只能换人、换渠道玩了。

“我们的快消系列的产品会对所有的经销商开放,关键是看对方是否能够和我们在战略上保持一致。但也需要着手构建新的渠道与匹配的团队。”某普洱茶品牌营销负责人W先生表示:快消化茶品的操作,需要高效且对市场敏感团队,这样才能够做透市场。并且,资金实力和长远的坚持也很重要,因为这个模式建成以后会有长久的收益,但是前期需要大量的投入。”

小规格这类茶产品,终端价格不会太高。所以,必须要经过最少的层级就能到达消费者手上,比如线上渠道、社群电商、跨界都是不错的途径,把产品、品牌信息最大限度地传递给消费者。

实际上,现在的茶叶供求已经失衡了,如果在开拓增量市场上继续遇到瓶颈,那么市场饱和的问题很快会在未来几年内集中爆发。

现在连不少茶商自己都在感慨,仓库里的茶实在太多了,客户手中藏的茶叶太多了,重收藏轻品饮的市场显然不是大家想看到的,“库存”仍是普洱茶市场高悬的利剑,普洱茶市场始终存在抛售的隐患。

快产快销,不压货、提高渠道运营效率,这应该是针对当下茶叶市场环境最好的产品策略。

其实,大家对这类快消品化的茶叶产品寻找新渠道也不用太过于担忧,渠道的更迭总是伴随着新的消费需求,新的消费群体,意味着品牌茶企到达消费者的方式更加多元化。像踩着消费升级的红利期的喜茶、奈雪の茶等新式茶饮品牌,就是抓到了年轻消费者的注意力,围绕产品创新、营销驱动,精准消费场景来形成交易闭环。

被认定为增量市场的茶叶领域,依旧挡不住后起之秀的攻势,这些精明的后来者,都在上下打量张望,他们瞄准的是更年轻化的茶叶消费群体,在茶博会上,我们能感受到其更时尚的展位设计、小而美的产品、更年轻化的营销策略...

在他们看来,快消品化的茶叶市场目前也没人做得很好,这就是生意,都是机会。