可以预计,昆明将成为普洱茶产业互联网时代的超级引擎,其将凭借仓储高地、后现代生活方式策源地、产业互联网总部三大基础建设工程,高效拉动产业的上下游,并围绕“普洱茶信息之都”——昆明,形成全新的产业聚集地及配套。昆明茶叶电商将迎来产业互联网红利,可用供应链电商、IP品牌、社群电商、产业互联网等全新模式来发展壮大自己……

骚动的头部行情带来诚信危机,将加剧卖茶难

2018年下半年开启的貌似闹热的“头部行情”,会使市场机制进一步扭曲,资源要素更加错配。预计,2019年的春天,资本会上山乱炒古树茶,以进一步收割头部红利。头部行情,会引来外部避险资金关注,“浮财”会托起市场的畸型繁荣,但很难掩饰市场不景气、广大从业者生存艰难之严峻现实,并将进一步加深普洱茶诚信危机,给消费者造成普洱茶是投机炒作忽悠博傻茶之印象……

这种市场深度扭曲,其实是对广大从业者是不公平的——付出的太多,收获太少。“水大鱼大”的头部与“水小鱼小”中小微茶企,就是如今的尴尬现实。市场是如此嫌贫爱富,冷热不均,许多中小品牌使出浑身解数做营销,结果遇见了一个市场营销严重失效的年份。营销不是万能的,尤其是在营销手段缺乏外部放大效应的“水小鱼小”阶段,撒了个大网,结果抓了几条小鱼,可能是一些三线明星品牌心知肚明的!

行业真正的变革力量,其实已在虚假繁荣的头部行情之下开启。当然,只盯着头部行情看的短期利益最大化者,是不会关心目前还细微的变革力量的。

最近跟转型中的茶叶电商交流,我都建议他们将投资的重心放昆明。上游投资都严重过剩了,挂牌合作是低成本高效整合上游资源的最佳方式。

昆明将成为普洱茶产业互联网时代的超级引擎

电商转型的惯性是,到上游原产地重金布局,几年做下来,越来越像肉身沉重的传统茶企。从2013年以来,普洱茶产业掀起到上游重金布局茶园、精制厂与仓储之热潮,五年下来上游沉没了太多的产业资本,造成工厂、库存过剩,而销售通路日益狭窄。行业的话语权已由重资产布局上游,转向了如何有效打通销售出口的问题。在此时代背景下,从2014年起,一直在谋求去电商化的昆明互联网茶企,将延缓进一步传统化的步伐,转向探索用产业互联网的思路,开启供应链电商2.0时代。

可以预计,昆明将成为普洱茶产业互联网时代的超级引擎,其将凭借仓储高地、后现代生活方式策源地、产业互联网总部三大基础建设工程,高效拉动产业的上下游,并围绕“普洱茶信息之都”——昆明,形成全新的产业聚集地及配套。

昆明可打造普洱茶的信息之都:

目前的产业分工:勐海——制造之都,东莞——仓储之都,芳村——流通之都。昆明作为连接产区与销区的桥梁,可升级产销桥梁,打造信息之都。

普洱茶信息产业小镇的构建:

以仓储交易为核心,产研学融为纽带,产业互联网为突破口,文化、旅游、康体养老为拓展,建立全产业链的数字化仓配一体化整合平台与品牌孵化平台,在昆明打造普洱信息产业小镇。

我的判断是,越来越多的茶企会把营销总部、仓储基地、展示窗口放昆明。2019年,请上帝喝茶工作室将跟重心放昆明的茶企深度合作,探索打造供应链电商、IP品牌、社群电商、产业互联网等新型案例……

2018年,我一年没怎么离开昆明,导致的结果是,形成了昆明中心化思考思路。年初有客户想在勐海建厂、建庄园、建博物馆,我劝他不要去建,既然你的老茶仓库在昆明,在康乐建一个老茶博物馆,将之打造成老茶文化地标,就可以低成本高效整合上下游资源了……

立足昆明的供应链电商,将重构全产业链

电商转型升级的重心,将由直接做零售的2C,转向服务经销商的2B,以电商过去扎根消费端对消费市场的深度理解,用消费端的逻辑与互联网的技术手段重构传统供应链。针对传统的供应链跟消费市场严重脱节,用消费端的逻辑及互联网的技术手段重构供应链,让消费与供给无缝对接,让经销商拿到适销对路的好产品,这就极大增加了有效开发市场的效率。

在组织好供应链的同时,供应链电商还积极营造消费端的话语权,让拿到具有鲜明时代特征产品的经销商,能快速切入各种优质消费场景,高频有效开发客户。这就是供应链电商的消费场景赋能。

概言之,茶界供应链电商的模式为:以服务2B为核心,重构供应链+消费场景赋能。其公式为:

供应链电商=服务2B+赋能2C

一般来说,低成本高效整合供应链之黄金时代,都是处于行业投资过剩、产能过剩、库存压力大之阶段。2008年,普洱茶的天量库存,让电商迎来了发展的黄金时代,淘宝店主可以零库存的优势迅速做成淘品牌。东莞30万吨库存的压力,也在2012年以后成就了中期茶交易平台崛起的奇迹。在某种程度上,投资与产能过剩时代,是产业超级整合与底层基础逻辑重构的黄金时期。何以故?因为整合成本与阻力均低,旧有的复杂系统崩溃,新模式通过重构而开创新蓝海,最终形成全新的行业治理结构。可以预计,当前的大整合时代,除了下游进入“2B”时代,在上游也会出现茶界富士康整合模式,产能过剩,正好是基础供应链低成本高效整合的最佳时间节点。

致力于2B供应链整合的互联网企业,可联手基础供应链企业,也就是原产地茶企负责基础制造,供应链电商负责后期包装制造,将基础产品通过消费供应链的逻辑,重构为消费场景匹配的产品。基础供应链与消费供应链的无缝对接,就可以形成低成本高效的全产业链,这就是供应链电商在新时代生存与发展的核心逻辑!

文/白马非马

请上帝喝茶工作室出品

茶叶电商趋势和案例(从4P出发)

疫情防控措施影响居民工作和生活半径,影响居民就业和收入,推动大众茶叶品饮、收藏消费理念和行为改变,加速茶叶电商市场规模扩大。

在茶行业整体品牌化和集中化趋势之下,茶叶电商市场马太效应更甚:电商卖家动销区域集中(2020年福建约50%)和品牌市场份额集中(艺福堂单店破1亿,提前2月!)。下文内容,从营销4P理论关注的产品、渠道、定价和促销来展望茶业电商未来。

(一)茶产品创新和融合

产品趋势:

(1) 处于产业转折点,有资源和技术优势的传统茶叶企业话语权明显提升。

(2)大单品占据用户心智,多个品牌借助优势品类让其电商业务破圈。

(3)因为用户群广和性价比高,商家将代茶类产品与茶叶混业经营。

(4)拼装类产品成为商家爆款产品,具多样体验、决策成本低等优势。

(5)投资收藏茶市场火,产品发售、流通变现体系渗透进电商。

(6)传统茶企跨界冻干茶粉、茶饮料、茶酒、抹茶等,发力“茶+”产品线。

(7) 门店现制饮品企业玩转原叶茶,线下门店和线上电商同步发力。

(8)品牌概念、场景、包装设计正在成为营销关键要素,新营销玩法渗透进茶叶品牌。

产品案例:

(1)供应链:卢正浩,可做八马、小罐茶供应商,也可做自己品牌。

(2)大单品:亿元单品,竹叶青绿茶,张一元茉莉花茶。

(3)代茶类:艺福堂花草茶、代用茶,吴裕泰茉莉花茶(再加工茶)。

(4)拼装类:小罐茶主力产品(金罐、银罐、彩罐)都在拼装。

(5)金融茶:大益(“天猫小黑盒”抽签发售,2020双11超200万人参与)。

(6)茶+类:正山堂红茶粉,八马茶饮料,小罐茶·大红袍味士忌,贵茶·抹茶。

(7)新营销:从山国饮艺到山国工夫茶;天福“我看见的中国茶”微博 话题阅读量达到2.5亿次;奈雪、喜茶在茶饮之外,开始发力茶叶。

(二)茶叶电商渠道多、变化快

渠道趋势:

(1)从传统电商(淘宝、天猫、京东),到社交电商(拼多多、云集、微店),再到内容电商(小红书、抖音、快手)。电商平台都在尝试将电商和社交、内容深度融合。

(2)各电商渠道曝光机制有差异、变化快,对应策略规划、运营落地和迭代升级策略需要不断进行资源配称。舆情和电商运营关联,舆情管理以明星代言(小部分有)+企业自媒体+头部媒体(社会新闻、财经大号等)+行业媒体+自媒体+用户口碑内容等组成。

(3)规模企业都在积极落地全渠道业务数字化、数字化经营,并将用户沉淀为可实时触达和业务转化的私域流量,助力自身业务发展。

渠道案例:

(1)艺福堂已连续7年达成“亿元单店”成绩,且2020年较2019年提前2个月达成。在销售渠道上,艺福堂电商、内容和社交融合运营已做出初步成效。2020年4月,艺福堂参与策划“抖音有好货 县长来直播”龙井茶专场活动,专场直播销售额超480万元。“双11”,以小红书、B站、微博等为主要阵地,进行了广泛的种草传播,“双11”期间曝光量突破千万次。

(2)大益选择多渠道发力打造品牌形象。东莞篮球队+中国人民大学茶道哲学基金+大益书院+大益博士后科研工作站+大益茶道院+CCTV等国家级影响媒体+大益APP+大益自媒体矩阵+大益私域社群运营+内容种草等。

(3)总裁走进直播间亲自吆喝,如八马王文礼,华祥苑肖文华,品品香林振传,小罐茶梅江等企业高管,增加曝光度的同时也提高团队对渠道新形势的重视。

(4)竹叶青董事长唐先洪亲自牵头数字化转型,携手云徙科技,搭建全方位、立体化的业务数字中台,加快数字化营销转型升级,力争在2021年实现全渠道数据融合与精细管理。

(三)定价影响毛利率,其主要是基于产品定位

定价趋势:

(1)高性价比茶:典型风味产品,毛利率与销售规模成反比。

(2)商务礼品茶:价格锚定产品,毛利率与品牌用户认知场景正相关。

(3)稀缺名优茶:圈层消费产品,特色、定制化让毛利率最高。

(4)投资收藏茶:增值保值产品,价格受产品、仓储、流通体系影响。

定价案例:

(1)高性价比茶:艺福堂龙井茶,八马铁观音,茶里袋泡原叶茶。

(2)商务礼品茶:小罐茶金罐、鉴赏款,华祥苑国缤茶。

(3)稀缺名优茶:正山堂金骏眉,陈升号老班章,浙茶狮峰西湖龙井。

(4)投资收藏茶:大益、今大福普洱,品品香白茶,中茶六堡、普洱茶。

(四)促销策略创新层出不穷,助力茶叶电商敏捷运营

促销趋势:

(1)让利促销“真香”。打折、满减、满赠让店铺销售快速提升,品牌通过价格战抢占市场。

(2)直播破圈。邀请明星主播、企业高管参与直播,此外,疫情期间多个产茶县县长直播助推茶叶公共品牌,效果突出。还可打造自身店铺主播团队,让商家自播生态越来越完善。

(3)不再全靠大师和产地进行品牌宣传,广告代言等成为营销的新选择。

(4)按用户来源不同,从顶层设计出发,构建差异化的用户流量转化漏斗。

(5)重新理解获客成本,从只关注短期投入产出比到重点关注长期用户生命周期价值。

促销案例:

(1)品牌让利:高端品牌破价,小罐茶彩罐在薇娅直播间,低至5.6折。

(2)直播破圈:罗永浩、薇娅和王文礼助力八马内容运营和店铺自播团队。湘益茯茶(湖南茶业实控)和六妙白茶《中国好茶·黑白对话》;武夷星与品品香《心相传·情常在》;挂职县长陈灿平通过直播助推安化黑茶。

(3)CEO道歉:孝文家茶CEO王开心为“天价茶”公开道歉,全渠道下架售价超过每斤10万元产品,并承诺不过度炒作大师和产地。

(4)获客成本:奈雪、喜茶等茶饮品牌发力原叶茶。

随着资讯、电商、社交平台更迭,线上流量迁移会造就有代表性的渠道新势力—茶的故事(微信公众号),小茶婆婆(淘宝直播),龙团胜雪(快手),丹妮茶叶(抖音)等。有品牌知名度、供应链优势、线下为主的传统龙头茶叶企业,也在积极把经营业务布局到多个主流电商渠道,并通过线上触达来推动线下业务实现在线经营。

新形势下,我们要重新理解茶叶电商:从单一线上平台卖茶,到多个线上平台卖茶,再到全渠道业务在线,茶叶电子商务将演变为茶叶在线交易。茶叶线上交易渗透率低于全国网络零售渗透率。基于我国线上交易物流、电商平台的基础设施,且茶叶线上交易有助于行业信息平权、消费平权,茶叶电商渗透率还将持续增加。线上业务有助于传统品牌年轻化和新品牌崛起,在打造爆品,建立用户心智和品牌破圈等方面越来越重要!

来源:中国茶叶流通协会

如有侵权 请联系删除

前言:重新理解茶叶电商

从单一线上平台卖茶,到多个线上平台卖茶,再到全渠道业务,电子商务的升级让茶叶在线交易成为一种时尚。这是我们需要重新理解茶叶电商的地方。

茶叶电商1.0

单一平台开展线上业务,到多平台开展线上业务

茶叶电商2.0

PC电商—移动电商—内容电商(图文、音频、短视频、直播)

茶叶电商3.0

全渠道业务数字化经营

2020年,受新冠肺炎疫情的影响,线上市场规模迅速扩大。茶行业处于整体品牌化和集中化趋势之下,茶叶电商市场马太效应更甚。其表现为电商卖家动销区域集中,和品牌市场份额集中,2020年福建省茶叶销售业务约占全国的50%,艺福堂单店破1亿时间比预计提前2月。

茶叶线上交易渗透率低于全国网络零售渗透率。基于我国线上交易物流、电商平台的基础设施,且茶叶线上交易有助于行业信息平权、消费平权,茶叶电商渗透率还将持续增加。线上业务有助于传统品牌年轻化和新品牌崛起,在打造爆品、品牌破圈等方面越来越重要。

本文数据源自作者使用第三方数据分析平台推算,仅供参考。阿里系电商平台包括淘宝、天猫商城、天猫国际和全球购。

01

按茶类,2020年阿里系电商平台传统茶销售额

2020年,阿里系电商平台各茶类销售额累计为128.46亿元。

红茶29.61亿,占比23.05%;普洱茶28.50亿,占比22.19%;绿茶26.86亿,占比20.91%;乌龙茶26.63亿,占比20.73%;白茶13.98亿,占比10.88%;黑茶2.60亿,占比2.02%;黄茶0.28亿,占比0.22%。

02

按茶类,阿里系电商平台传统茶销售量

2020年,阿里系电商平台各茶类销售量累计为105,045,650件。

红茶27,675,338,占比26.35%;绿茶25,978,809,占比24.73%;普洱22,244,606,占比21.18%;乌龙茶22,199,251,占比21.13%;白茶4,712,378,占比4.49%;黑茶1,958,208,占比1.86%;黄茶277,060,占比0.26%。

03

按茶类,阿里系电商平台传统茶销售均价

2020年,阿里系电商平台传统茶每件销售均价为122.29元。

白茶每件均价296.61元;黑茶每件均价132.78元;普洱茶每件均价128.14元;乌龙茶每件均价119.98元;红茶每件均价106.98元;绿茶每件均价103.37元;黄茶每件均价99.91元。

04

2020年,阿里系电商平台传统茶销售额

05

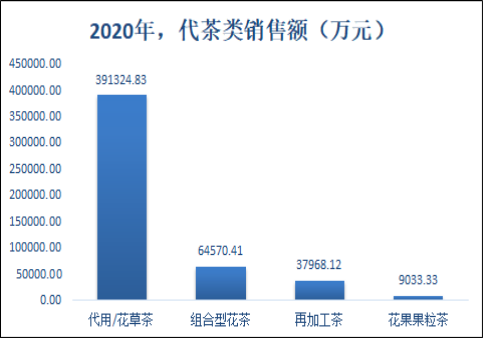

按类别,阿里系电商平台代茶类销售额

2020年,阿里系电商平台代茶类 销售额累计为50.29亿元。

代用/花草茶39.13亿元,占比 77.81%;组合型花茶6.46亿元,占比12.84%;再加工茶3.80亿元,占比7.55%;花果果粒茶0.90亿元,占比1.80%。

06

按类别,阿里系电商平台代茶类销售量

2020年,阿里系电商平台代茶类销售量累计为127,911,480件。

代用/花草茶100,806,653,占比78.81%;组合型花茶19,100,328,占比14.93%;再加工茶5,328,686,占比4.17%;花果果粒茶2,675,813,占比2.09%。

07

按类别,阿里系电商平台代茶类销售均价

2020年,代茶类总体 每件平均销售价格为39.32元。

再加工茶每件均价71.25元;代用/花草茶每件均价38.82元;组合型花茶每件均价33.81元;花果果粒茶每件均价33.76元。

08

2020年,阿里系电商平台个月代茶类销售额

09

2020年“双11”天猫、淘宝茶叶销售前十

10

2014—2020年“双11”天猫、淘宝茶叶销售前十

2020茶类电商市场规模

国家统计局:2020年实物商品网上零售额97590亿元,占社会消费品零售总额的比重为24.9%,比上年增长14.8%。

阿里系电商平台。传统原叶茶:128.46亿元(不含直播卖茶),整体预估142.73亿元(直播占1/10换算)。代茶类:50.29亿元。因为代茶类有4个品类,按1/2换算为贡献的茶叶销售25.15亿元。因此阿里系电商平台合计约167.88亿元。

所有线上电商平台。按阿里系电商平台占全网茶叶销售额6成来折算。2020茶叶电商为279.80亿元。

2019茶叶电商市场:按全国网上零售额同比14.8%增速估算,2019年茶叶电商为243.72亿元。

一、产品趋势:茶产品持续创新和融合

• 处于产业转折点,有资源和技术优势的传统茶叶企业话语权明显提升。

• 大单品占据用户心智,多个品牌借助优势品类让其电商业务破圈。

• 因为用户群广和性价比高,商家将代茶类产品与茶叶混业经营。

• 拼装类产品成为商家爆款产品,具多样体验、决策成本低等优势。

• 投资收藏茶市场火,产品发售、流通变现体系渗透进电商。

• 传统茶企跨界冻干茶粉、茶饮料、茶酒、抹茶等,发力“茶+”产品线。

• 门店现制饮品企业玩转原叶茶,线下门店和线上电商同步发力。

• 品牌概念、场景、包装设计正在成为营销关键要素,新营销玩法渗透进茶叶品牌。

产品案例

• 供应链:卢正浩,可做八马、小罐茶供应商,也可做自己品牌。

• 大单品:亿元单品,竹叶青绿茶,张一元茉莉花茶。

• 代茶类:艺福堂花草茶、代用茶,吴裕泰茉莉花茶(再加工茶)。

• 拼装类:小罐茶主力产品(金罐、银罐、彩罐)都在拼装。

• 金融茶:大益(“天猫小黑盒”抽签发售,2020双11超200万人参与)。

• 茶+类:正山堂红茶粉,八马茶饮料,小罐茶·大红袍味士忌,贵茶·抹茶。

• 新营销:从山国饮艺到山国工夫茶;天福“我看见的中国茶”微博 话题阅读量达到2.5亿次;奈雪、喜茶在茶饮之外,开始发力茶叶。

二、渠道趋势:茶叶电商渠道多、变化快

•从传统电商(淘宝、天猫、京东),到社交电商(拼多多、云集、微店),再到内容电商(小红书、抖音、快手)。电商平台都在尝试将电商和社交、内容深度融合。

•各电商渠道曝光机制有差异、变化快,对应策略规划、运营落地和迭代升级策略需要不断进行资源配称。舆情和电商运营关联,舆情管理以明星代言(小部分有)+企业自媒体+头部媒体(社会新闻、财经大号等)+行业媒体+自媒体+用户口碑内容等组成。

•规模企业都在积极落地全渠道业务数字化、数字化经营,并将用户沉淀为可实时触达和业务转化的私域流量,助力自身业务发展。

渠道案例

• 艺福堂已连续7年达成“亿元单店”成绩,且2020年较2019年提前2个月达成。在销售渠道上,艺福堂电商、内容和社交融合运营已做出初步成效。2020年4月,艺福堂参与策划“抖音有好货 县长来直播”龙井茶专场活动,专场直播销售额超480万元。“双11”,以小红书、B站、微博等为主要阵地,进行了广泛的种草传播,“双11”期间曝光量突破千万次。

• 大益选择多渠道发力打造品牌形象。东莞篮球队+中国人民大学茶道哲学基金+大益书院+大益博士后科研工作站+大益茶道院+CCTV等国家级影响媒体+大益APP+大益自媒体矩阵+大益私域社群运营+内容种草等。

• 总裁走进直播间亲自吆喝,如八马王文礼,华祥苑肖文华,品品香林振传,小罐茶梅江等企业高管,增加曝光度的同时也提高团队对渠道新形势的重视。

三、定价趋势:毛利率对企业经营影响大

•高性价比茶:典型风味产品,毛利率与销售规模成反比

•商务礼品茶:价格锚定产品,毛利率与品牌用户认知场景正相关

•稀缺名优茶:圈层消费产品,特色、定制化让毛利率最高

•投资收藏茶:增值保值产品,价格受产品、仓储、流通体系影响

定价案例

• 高性价比茶:艺福堂龙井茶,八马铁观音,茶里袋泡原叶茶

• 商务礼品茶:小罐茶金罐、鉴赏款,华祥苑国缤茶

• 稀缺名优茶:正山堂金骏眉,陈升号老班章,浙茶狮峰西湖龙井

• 投资收藏茶:大益、今大福普洱,品品香白茶,中茶六堡、普洱茶

四、促销趋势:获客运营策略更灵活、敏捷

•让利促销“真香”。打折、满减、满赠让店铺销售快速提升,品牌通过价格战抢占市场。

•直播破圈。邀请明星主播、企业高管参与直播,此外,疫情期间多个产茶县县长直播助推茶叶公共品牌,效果突出。还可打造自身店铺主播团队,让商家自播生态越来越完善。

•不再全靠大师和产地进行品牌宣传,广告代言等成为营销的新选择。

•按用户来源不同,从顶层设计出发,构建差异化的用户流量转化漏斗。

•重新理解获客成本,从只关注短期投入产出比到重点关注长期用户生命周期价值。

促销案例

• 品牌让利:高端品牌破价,小罐茶彩罐在薇娅直播间,低至5.6折。

• 直播破圈:罗永浩、薇娅和王文礼助力八马内容运营和店铺自播团队。

湘益茯茶(湖南茶业实控)和六妙白茶《中国好茶·黑白对话》;武夷星与品品香《心相传·情常在》;挂职县长陈灿平通过直播助推安化黑茶。

• CEO道歉:孝文家茶CEO王开心为“天价茶”公开道歉,全渠道下架售价超过每斤10万元产品,并承诺不过度炒作大师和产地。

• 获客成本:奈雪、喜茶等茶饮品牌发力原叶茶。

来源:中华合作时报·茶周刊全媒体

如涉及版权问题请联系删除