2021年,我国茶叶总产量、总产值,内销量、内销额,出口量、出口额等多项经济指标实现历史性突破。茶园面积持续微增,茶叶产量增速放缓,农业产值显著增长。全国18个主要产茶省(自治区、直辖市)的茶园总面积为326.41万hm2,全国干毛茶总产量306.32万t,总产值2928.14亿元。

二、内销市场

数据指标

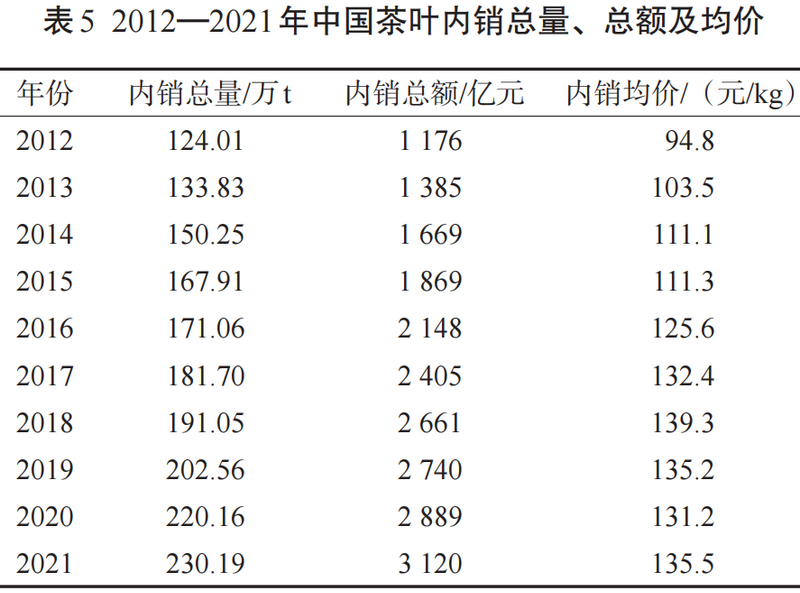

1.内销市场平稳上行

据统计,2021年,中国茶叶的内销总量为230.19万t,增长10.03万t,比增4.56%;内销总额为3120亿元,增长231亿元,比增8.00%;内销均价为135.5元/kg,同比增长3.28%(表5)。

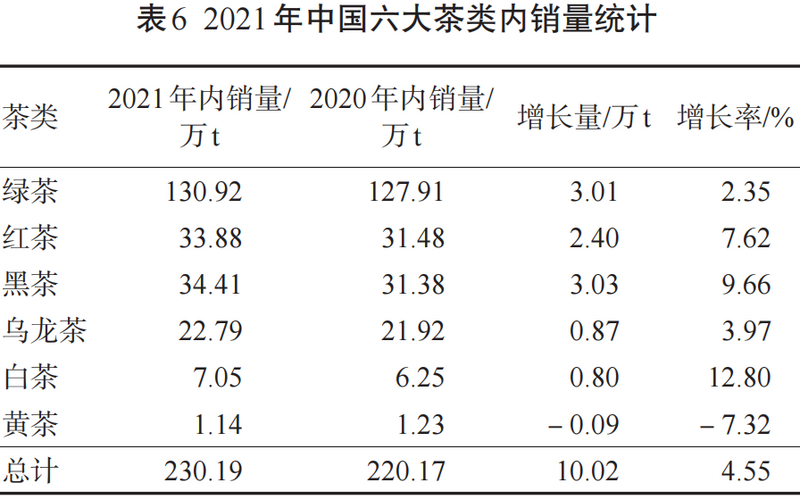

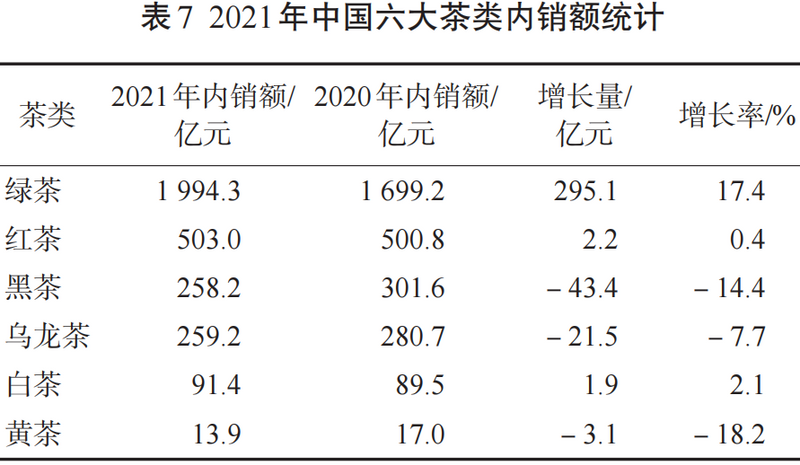

2.消费格局基本稳定

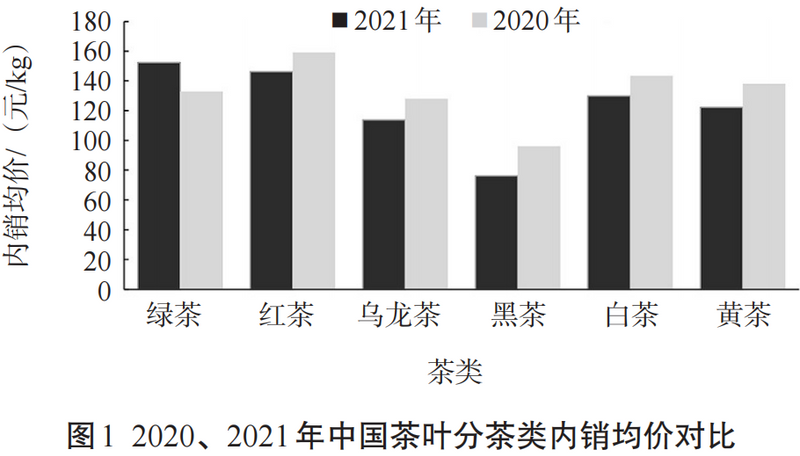

2021年,中国绿茶内销量在六大茶类中最高,为130.92万t,比增2.35%,占总销量的56.9%(表6)。中国绿茶内销额1994.3亿元,同比增长17.4%,占内销总额的63.9%(表7)。各茶类中,绿茶均价152.3元/kg,红茶148.5元/kg,乌龙茶113.7元/kg,黑茶75.0元/kg,白茶129.6元/kg,黄茶121.9元/kg(图1)。

运行情况

1.内销市场持续拉升茶业经济增长

在城市化和收入水平提高、年轻群体消费增长、消费方式多元化以及乡村振兴带动的农村消费增长等综合因素作用下,中国茶叶内销市场在线上线下均呈购销两旺态势。据统计,2021年,我国生产茶叶86.17%在国内消费。名优茶作为产业价值的绝对担当,对内销额的贡献率长期保持在70%~75%。随着新生代消费群体的崛起,茶叶消费市场,正由大众消费逐步转向个性化、时尚化、科技化的高品质消费。线下消费者对茶叶品牌的认知度不断提升,使品牌茶消费群体不断壮大,芽茶类及一芽一叶、一芽二叶初展等类型的中高端茶消费火热。2021年,茶叶内销线上化趋势明显。线上卖茶已成为茶企的重要运营模式,线上购茶正在成为消费者采购的重要途径。值得关注的是,与以往不同,品质化已成为线上消费者的偏好。京东平台2021年1—8月前10位热销茶类单品中,传统原茶产品占7个,产品均价均高于300元/kg,“向上偏好”趋向明显。

2.宏观环境持续推进茶叶消费升级

2021年中国茶叶需求侧呈现4个特点:一是消费群体年轻化。80、90甚至00后对茶的接受度持续走高,年轻一代的茶产品消费需求和偏好更加个性化、多样化并渐成主流。二是消费思维理性化。受多元因素影响,茶叶消费向旧有认知的中高端价位集中,旧概念的中高价位正在成为普通价位,性价比高的茶叶产品成为消费首选,并注入品牌、文化、情感等消费因素。三是电商渠道壮大化。由于线下渠道受到各种因素制约,电商消费的便利性充分显现,茶叶线上交易规模近年来持续提升,销售量在企业的销售占比中份额明显加大。四是产品赛道多元化。传统品类保持稳定,以绿茶、红茶、黑茶、乌龙茶为主,白茶、黄茶、花草茶等小众茶类近年来实现高速增长;产品与服务相结合的新中式茶饮行业迅速扩张;产叶深加工与衍生品制造业开始启动。

3.产业短板影响茶叶流通消费市场

尽管当前茶叶内销市场持续繁荣,但也应看到产品创新力不强、信息对称性不足、消费认知不充分等问题制约着流通发展。究其原因,主要源自产业短板:一是行业集中度低,品类、品牌、加工水平等多方面的发展不平衡,整个产业链、供应链发展不完善。二是消费者的品牌忠诚度低,长期的饮用习惯使消费者往往重品类、轻品牌,重区域公用品牌、轻企业品牌。三是基础科学研究不充分、不扎实,知识传播更偏向于市场需求,与现代科技结合不够,专业人才培养不足。四是行业标准化有待进一步完善,尽管在国家标准化战略的推进下,我国已初步构建了较为完善的茶叶标准化技术体系,但由于起步晚,加之品类多样性及农作物特有的地区性等因素影响,导致标准制定存在一定的难度,仍需持续深耕。

三、建议

1.持续推进三茶统筹

应坚持继续深入贯彻“把茶文化、茶科技、茶产业统筹起来”的重要指示精神,以深入挖掘、保护中国茶文化精髓与传统技艺,推动创新传承,以“国内大循环为主体、国内国际双循环相互促进”的新发展格局指导茶业产销体系的不断完善,以整合科技资源推动产学研用深度融合发展,从而全面夯实全产业链开发、全价值链提升、全政策链扶持,让茶产业在乡村振兴战略的实施中真正担当起农业支柱产业的作用。

2.持续推动产业发展

以低成本和扩张规模获取竞争优势的时代已近尾声,中国茶产业的发展重心应由单纯扩大种植规模转向全面高质量发展;应以构建现代茶叶产业体系、生产体系和经营体系为目标,控制茶园面积,加快低产低效茶园改造、有序退出,推行无性系标准化建园、适地适种,推行适度规模经营与茶叶生产全程机械化,加快培养专业人才队伍,建设标准化生产基地,培育国际化茶叶集团,打造一批在国际国内具有影响力的品牌企业,推动产业健康、可持续发展。

3.持续促进营销创新

从聚焦产能发展到品牌建设,中国茶叶流通正面临客群结构调整、多元业态叠加和需求细化丰富所带来的机遇,茶产业应加大市场营销投入力度,面向细分消费者,细分茶叶品类;以产品创新和多元化引领营销创新,打入新兴市场,拓展新消费群体;引进数据化营销系统,精准策划服务营销方案,让用户了解商品的制作过程及商品特性,不断提升服务水平,高效保障消费者满意度;以多维度创新开展营销服务,最终促成消费者购买茶叶产品。

4.持续引导消费升级

中国茶行业应紧抓国内消费升级与互联网消费蓬勃兴起的大趋势,加快推进供给侧与需求侧结构性改革,充分挖掘与释放茶叶消费潜力,创建透明、可验证的供应链机制,增强消费者对中国茶行业的信任度,提升消费者对茶叶价值的认知,促进健康消费;以新生代茶叶消费人群的需求引领新供给,做好茶叶消费场景搭建,注重健康、文化内涵,大力引导品牌茶消费、复合型茶消费、互动体验型茶消费,以新型消费体验推动国内茶叶消费升级。

5.持续夯实产销合作

在国内市场,茶叶产销区的政府、行业组织、企业应共同研究探讨加强产销衔接的新方式、新路径,完善合作理念,突出合作重点,强化合作机制;各施所长,发挥比较优势,在茶叶购销、品牌建设等多方面凝聚共识,开展全方位、多领域合作,进而推动产销区的融合发展。在国际市场,茶叶生产国与消费国应在农残限量标准与茶叶质量等方面加大协调力度,制定行业通用准则,进行统一推广;制定相应的出口商品管控政策,保证茶叶商品的质量和安全;共同开拓、实施并监管全球性促销活动,将茶叶与健康进行持续关联,以促进全球人均茶叶消费量的提升,推动全球茶叶市场与贸易的持续繁荣。

(续完)

本文节选自《中国茶叶》2022年第4期,P17-22,《2021年中国茶叶生产与内销形势分析》,作者:梅宇,梁晓。图片来源于网络。

来源:中国茶叶,信息贵在分享,如涉及版权问题请联系删除

暂无评论