因为北京不是产绿茶的大区,懂绿茶的寥寥无几,所以价格高!

其实绿茶并不贵,价格高低的售卖因素很多。

本文将涉及市场的一些内幕!

现在主流的几款绿茶,我们抛开运营成本,包装成本,单纯的从茶的大批发角度去看,价格在多少!

黄山毛峰:原产地批发价30-600/斤左右,根据量和质量定价。

安吉白茶:原产地批发价110-1500/斤左右,外地“假安吉白茶”40-500/斤左右。

龙井:西湖原产地没有批发价,基本上都是零售1000+。其他的龙井在原产地买是500+,几大批发市场在100-800/斤左右。

碧螺春:同理参考龙井。

太平猴魁:所谓的猴坑侯岗都是零售价1500+,山下批发价500+,市场批发价80+,太平猴魁的价格跟核心产区和外围产区,以及捏尖工艺和布尖工艺成正比。

简单列举一些,大多数的产量大的茶价格都不高,例如湖北,安徽,四川等地出品的绿茶。

江浙出品的茶价格高,奇高!为啥?旅游季都跑去原产地买了,以为能挣个头采,减少中间商买到好茶,哈哈!结果原产地的价格就被抬起来了,例如西湖龙井、苏州碧螺春,买的还不一定正宗。

茶的价格根据当年气候因素有关,价格浮动在30%左右,例如今年安吉白茶受灾减产,价格比19年高约30%,但是综合来看,原产地的价格浮动是死的,但是终端价格是变化莫测的。

又以龙井为例。

同样的外地龙井,新茶季拿到西湖村路边轻轻松松卖600-1000一斤,很好卖。

有的茶农拿回家品质好的可以卖到上千。

很多外地龙井批发价150多,一般非景区的夫妻茶叶店的价格也就卖到300左右。

网店精美包装一下,装个200克,卖个400块,领券立减50。

呕吼,价格上去了!这就是终端售价的区别,在同一城市中心商业区和城郊部,一线大城市和二三线城市的价格也不同。

特别是现在喜欢网购的人群,买茶基本上没办法看到茶,全是看包装和优化过的图片。

所以商家拼的就是包装、文案、图片、营销了,谁关心茶的质量。

对外都说西湖龙井,鬼知道是西湖哪儿的?别问,问就是核心产地高山茶!

这样一下来,成本自然上去!这也是为啥知乎B视网购茶的原因。

实体店还是可以现买现泡的,而且当着你的面包装。

看完茶的成本,我们再来看下绿茶的储存要求。

低温(-5℃——5℃),低湿,密封,避免异味。

一般实体茶店,所有的绿茶都是冷库保鲜,注意是冷库保鲜。

而现在大多数卖绿茶的网店,超市,有几个是把绿茶放冷库的?

绿茶不放在冷库,基本上1个月走色走味,就算你密封好都不行的。

这个时候的问题就出现了,在产茶大区,懂茶的没几个跑超市买,理由很简单,包装拆开后,里面是啥就得看缘分了。而且生产日期都是盲打,没任何参考意义!

所以在绿茶的终端售价中,有一部分是要给到保鲜成本的。

最重要的,保管不好的绿茶,就是垃圾了......

对于懂绿茶的人,没人买保管不好的茶,当然谁卖谁死,做生意诚信始终是第一。对于不懂绿茶的地区和人们,保管不好的茶还是当宝贝喝了,只要是不变质也不追求香气和滋味倒是没事的。

也就是说会出现非茶叶产区买到的绿茶价格偏高、质量偏差的原因,卖的就是不懂的人。

同理,线上大多数以靠运营、包装、营销为主的网店,也是这种路子,茶贵质量差。

那些99包邮买一斤送一斤的绿茶,大多数是产区处理掉的问题茶(保管问题,干度不够,异味等),商家大量低价收购,统一打堆,回炉过一道火(烘干香味),然后放上去低价卖走量。亏本也不亏,但是在产区源头卖不掉不就只能清仓了。而对于不产茶地区的人,有几个人懂。

综上,绿茶并不贵,如何买到好茶,最终取决于你的购买渠道。

去过茶城的朋友,可能会有这样的疑惑:偌大的一个茶城,满眼望去,映入眼帘的有上百家茶叶店,但进茶城购买茶叶的消费者缺寥寥无几。在这种情形下,这些茶叶店会不会因为进茶城的消费者人少而盈利能力差?有这样困惑的人应该不在少数。那么,这些茶叶店究竟盈不盈利?在回答这个问题之前,我们首先探讨下影响终端店盈利的因素,具体如下:

宏观方面:除了国家政策与行业环境外,发展战略、商业模式、企业价值链管理、渠道层面的渠道发展模式与销售策略、产品层面的产品结构与价格体系、品牌建设层面的品牌认知、品牌形象管理与全触点品牌建设等;

微观层面:渠道运营层面的店面选址、店面产品结构与价格结构、店员运营能力,引客入店与进店后的服务感知、产品品鉴体验、店员的销售激励等因素。

渠道层级:茶业品牌企业一般会实施二级渠道,即:品牌企业—经销商—终端店。

这些因素虽然都会影响到终端店的盈利能力,但结合市场运营经验,我们发现一个非常有趣的现象:在经营同一个品牌,甚至在同一个茶城里经营同一个品牌的多家终端店,他们的盈利程度也会不一样。这意味着,除了相同的宏观与中观因素外,微观因素里存在着影响盈利程度的关键因素。

那么,这些微观关键因素是什么?如果能提炼出影响终端店盈利的机制,那么,这不仅将有助于提升我们品牌加盟合作伙伴的盈利能力,同时也将助于增强公司的可持续发展能力。

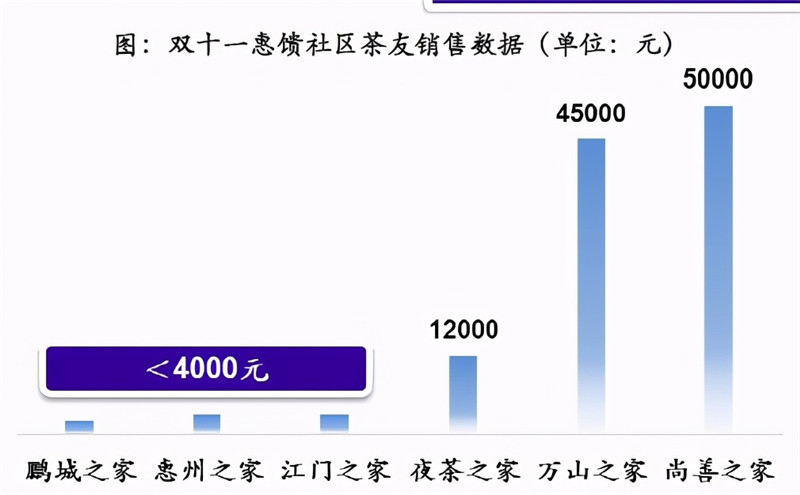

为了探索终端店微观盈利机制,我们借助双十一节日,在终端店互联网社群做了一次2个小时的惠馈茶友销售活动。活动结束后发现,同样的惠馈活动,6家终端店的销售业绩却出现了巨大差异:终端店“尚善之家”的销售业绩是最低销售店面的17倍(如下图)。

出现这种差异的根源在哪里?如同我们刚进茶城时的困惑一样,这么多茶叶店,他们都会盈利吗?答案肯定是否定的。那么,究竟哪些因素导致了他们盈利能力的差异?

通过对比这6家终端店的日常运营,我们发现:与其他店面运营相比,2小时销售过万元的3家终端店具备了优秀的基于终端店的消费群培育与维系能力。

夜茶之家,位于山西省太原市,该店店员积极做品饮体验活动。如:在夏天的夜晚,店员在居民小区广场为小区居民提供免费的茶饮服务,同时,还会为意向喝茶的居民提供饮茶生活小常识解答,如:“当我生病时,我还能喝茶吗?”、“每当我喝茶时,我的胃特别不舒服,是不是意味着我不能喝茶?”等问题。

图:夜茶之家夏夜茶饮体验现场

图:夜茶之家夏夜茶饮体验现场通过夜茶茶饮体验,夜茶之家不仅接触到更多的茶友,而且也建立了茶品与茶友之间的链接,同时把接触到的茶友引流到线上社群聚集维护,建立店面、品牌与消费者之间的链接、信任关系。每当社区居民想起喝茶或送礼时,他们几乎会把夜茶之家提供的茶品作为首选,从而带动了店面销售增长。

万山之家,位于陕西省西安市,店主及店员经常参与其他公司的会议或活动,这样他们可以接触更多的茶友或意向喝茶的人,同时,与夜茶之家一样,借助互联网社交工具,把接触的新的茶消费者聚集在微信社群,与茶友一起进行有趣的互动活动,通过这些互动策划,让店主及其经营的茶品不知不觉的融入了茶友的生活里。

如:万山之家店主借助传统节日七夕,策划了持续2个小时的“大胆爱,群里晒出来”互动活动,通过互联网社群运营技巧:通知、互动、抽奖等活动环节,带动了60%以上的茶友参与互动,强化了店面与茶友以及茶友之间的沟通,同时,通过抽奖,提升了品牌与产品在茶友群体中的曝光度。

他山之石可以攻玉。提炼优秀终端店的运营经验并得到有效运用,这将有助于加盟体验店体系运营效益的提升。

通过夜茶之家等终端店运营的经验发现,每个加盟体验店的周围都会聚集一定数量的茶友,茶友规模的大小决定了终端店的盈利能力。因此,扩大与维系消费群体规模的能力就成为了终端店微观盈利程度的能力。

在互联网缩短了品牌与消费者之间接触距离的时代,扩大与维系消费群体规模必须首先建立这样的运营思维:在终端销售层面,借助茶产品的社交、健康、口感体验属性,围绕目标消费群体,搭建“获取茶消费者—引客入店/口感体验—品质信任—销售转化—口碑传播”运营逻辑。

优秀的店面运营经常会通过异业合作(如:跨界企业开业、招商会议等)、融入消费场景等方式不断接触更多的茶消费群体。同时,把寻找到的茶消费群体引流到互联网社群,终端店可以借助传统节日、茶知识普及、聚餐、新品上市品饮等场景进行线上线下深度日常链接运营,强化产品与茶消费群体的链接与信任关系,融入消费群体,从而促进终端店的销售。在这种运营模式里,终端店不仅仅是茶品销售的平台,更是为消费群体提供优质茶生活的综合体验服务平台。

那些盈利能力较差的终端店,不仅没有持续有效扩大终端店的消费群体规模,同时还在不断的消耗终端店已有的信任关系,如:他们不是通过场景化的让消费群体体验茶产品,而是不断的向他们推送茶广告。通过硬性广告在基于终端店的消费群体中推广,只能加速已有消费群体的逃离,就如同消费者不会拿着钱包(支付宝)与别人进行交流一样,“谁会(或有时间)在社交中持续的收看别人的广告呢?”

扩大与维系消费群体规模还需要建立第二个运营思维:建立合伙人激励机制,培养店面运营人员,共同开拓区域市场。盈利能力较差的店主经常担心吸引与维系的茶消费群体会流向已离职创业的店员。因此,在扩大消费群体规模时不让店员介入,店主独自承担消费群体拓展的任务,这最终将阻碍了基于终端店的消费群体规模的扩大。

终端店店主需要站在更高的维度,放弃以客户流失为由的狭隘的店面运营方式,提升品牌化运作与团队建设能力,鼓励店面运营人员积极培育消费群体,并把他们发展成为加盟体验店的合作伙伴,这不仅扩大了店面的消费群体规模,同时也拓展了店主的加盟分销体系。

作为品牌商,需要把扩大与维系消费群体规模能力纳入渠道分销体系建设,从品牌培育角度提升终端店的消费培育规模。

原标题丨寻找盈利的向上力量:重新发现与提炼终端店盈利机制

注:内容来源云岭玖阅,贵在分享,如涉及版权问题请联系删除

近期,由于新冠疫情在国外蔓延,使得全球原油需求出现大幅萎缩。据悉,目前国际石油市场供大于求,石油生产国正在通过价格战抢占市场份额。

观之茶叶,市场同样处于供大于求的状态,受疫情影响,在茶企现金流短缺、整体产业链暂时困顿情况下,茶行业是否会出现类似石油业的大打价格战局面?以求在危机中快速抢占市场份额?

特劳特和里斯在《商战》中提到了几种战略选择:假设一个市场中有100家企业,只有行业老大有资格打“防御战”,老二老三可以打“进攻战”,老四老五老六打“侧翼战”,最后94家企业因为实力悬殊只好打“游击战”。其中大战略下细分的“价格战”就是企业在商业战略竞争中常用的手段模式之一。

比如家电行业,美的和格兰仕就曾打过一场教科书价格战,格兰仕依靠低价策略占据了全球微波炉市场近70%的份额。还有汽车行业,当同一等级的汽车品牌差不多时,往往就会发生价格战。

那么茶企是否可以引用此策略?答案是否定的。

以普洱茶为例,2007年普洱茶价格暴跌,但这并非是由某个品牌因素单独引起的,而是整个行业品牌都在跌,导致了整个行业的价格下移。

事实上,茶行业要打价格战很难。原因有以下几点:

1、茶叶价格对价值的衡量并不直观

价格战的前提是,价格对价值的衡量是直观的,即价格降价对于竞争对手是有杀伤力的。

而茶叶的价值是难以客观衡量的。尽管茶叶功能大同小异,但是不同茶叶品牌背后所代表的文化、品质各有差异,这正是决定消费者选择的核心因素,拿这次春茶季来说,很多价高的春茶单品,刚上线预售就售罄的例子大有所在,因此茶叶价格多少只作为消费者选择考量的一个小部分。换句话说,茶叶价格忽然降了,消费者还会觉得贬值了。

2、消费者对茶叶认知存在差异

我国茶叶种类众多,名义上就分为六大种类,而且每一种茶类都具有明显的地域特征,对于一个消费者来说,熟知茶叶A未必就意味着认识茶叶B,甚至对B闻所未闻。茶叶品牌也是如此,茶友熟知A品牌,却未必听过B品牌,即便两家品牌仅隔着一条道。这也并未消费者信息接收渠道闭塞,而是很多地域茶、茶品牌的传播面,依然是有限的。

这不像矿泉水,传播面覆盖率高、质量基本大同小异,价格透明,消费者闭着眼睛都能随意买一款。

因此,即便有茶叶品牌大打价格战,但市场潜在消费者需要花费时间,对其形成认知并产生信任后才会购买,而这个时间成本,对一些品牌而言,是耗不起的。

3、行业竞争格局决定

茶行业的竞争格局还是比较明显:一线头部品牌、二线品牌的量级(库存、产量等)是不一样的,价格也有明显的梯度差异,即有明显的错位割据,这样价格战还怎么打?

而能够在老大、老二面前还能分到蛋糕的老三、老四……往往都是在不同的市场细分价位上占据了相对主导的地位,但这也绝非是面向其它品牌的价格竞争战略,而是直接面向终端消费的实惠型的战术。

现在兴起的线上直播,有茶品牌、茶商、茶厂在直播间里降价销售单品,这是直接面向终端消费者一种战略——在不伤害自身价格体系前提下,在给予消费者更多实际性优惠同时,也能让潜在的消费者快速形成认知并对品牌产生信任,这便是有别于价格战的终端战。

据悉,目前普洱茶行业的几个头部品牌皆已入局线上直播,其它茶类也有,比如绿茶、红茶等。这本质上是品牌间开始各自发力抢占终端的目标消费者,扩大销售渠道,提高市场占有率。

铁打的品质流水的渠道,无论是当年电商渠道的崛起,还是如今短视频直播渠道的崛起,都改变不了抢占终端消费者市场的事实。所谓渠道,只是顺应发展趋势提供了更多通道选择,但其核心还是品质优质,包括产品品质、内容品质优质。

认识到这一本质,也就不难解释为什么竹叶青春茶在疫情期间还能出现大反转:自竹叶青春茶预售开启以来,便收到了天南地北各地消费者的预定,春茶预购人数同比增长69%。这得益于竹叶青出资本,请明星,在各大头部平台打广告……凭借符合品牌调性的图文优质内容,也吸引了一大波路人转粉。

大人,时代变了,但本质,从来没变。

作 者丨臧墨墨

摄 影丨吉星塔罗