自2020年新冠疫情发生以来,我国茶叶对外贸易遭遇了严峻的挑战。近日,中国食品土畜进出口商会茶叶专业委员会发布了《2022年中国茶叶进出口简况》,从多个维度整理、统计出各茶类、重点市场、重点省市的进出口数据,既展示了2022年茶叶进出口情况(2022我国茶叶出口成绩单来了),也为我国2023年进茶叶出口提供了有益的数据参考和市场指引。

为此,中华合作时报·茶周刊全媒体采访了中国食品土畜进出口商会副秘书长、茶叶专业委员会执行主任蔡军,就中国茶叶2022年进出口总体情况和未来发展趋势进行了分析、解读。

中国食品土畜进出口商会副秘书长、茶叶专业委员会执行主任蔡军。

出口:喜忧参半 量增额减

蔡军表示,我国去年茶叶出口总体喜忧参半。喜的是,在疫情严峻的国际形势下,虽存在诸多不确定因素,但我国茶叶出口砥砺前行,展现了较强的发展韧性,总量平稳略升。忧的是,长期以来我国茶叶国际贸易格局未能有突破性的发展,科技含量及文化附加值产品未能推广到国际市场,茶叶出口依然低质低价。

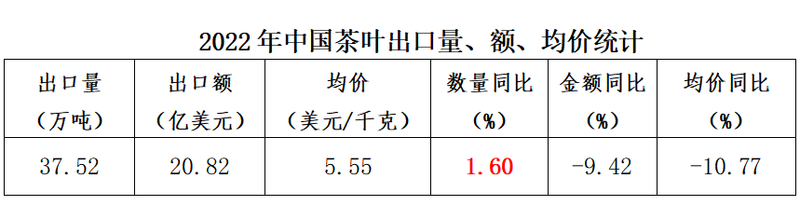

2022年我国茶叶出口量为37.5万吨,同比略增,总量再创历史新高;金额为20.8亿美元,同比下降近10%;平均价格5.6美元/公斤,同比下降超10%。其中绿茶出口量为31.4万吨,同比略增,总额近14亿美元,同比下降6.3%;红茶出口量为3.3万吨,同比增长12.4%,增幅最大,出口额3.4亿美元,同比下降近18%;花茶出口量为0.7万吨,同比增长11.5%;乌龙茶、普洱茶等其他茶类与往年变化不大。

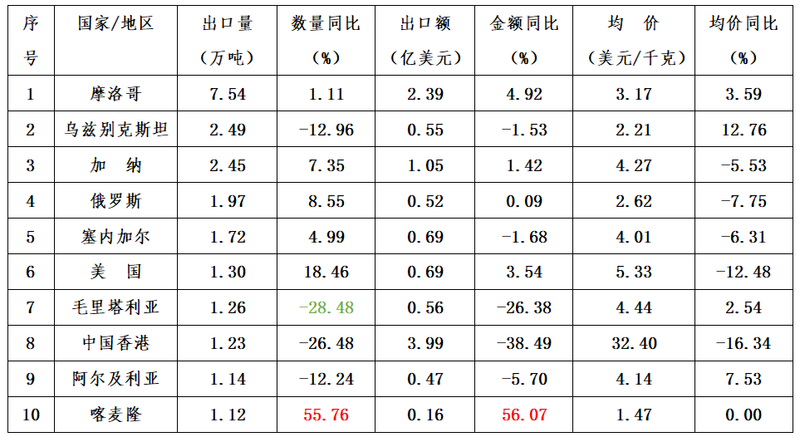

2022年我国茶叶销往126个国家和地区。其中,摩洛哥依然是我国第一大出口市场,出口量达7.5万吨,同比略增,占我茶叶出口总量20%;对喀麦隆出口1.1万吨,同比增幅最大,达56%,属于恢复性反弹;对美国出口1.3万吨,同比增长近19%;对俄罗斯出口近2万吨,同比增长近9%;对加纳出口2.5万吨,同比增长近8%;对塞内加尔出口1.7万吨,同比增长5%。

蔡军认为我国茶叶出口量增额减主要有四点原因:第一,国际市场对我国绿茶有刚需,属于正常现象,额减主要因为海运费用大幅下降;第二,低于平均价的大包装原料茶出口量上升,小包装茶减少;第三,向欠发达国家地区茶叶出口量增加,拉低了平均单价;第四,对马来西亚、缅甸等周边国家和中国香港地区出口的高价茶大幅下降,有了理性回归。

进口:量额双减 均价下跌

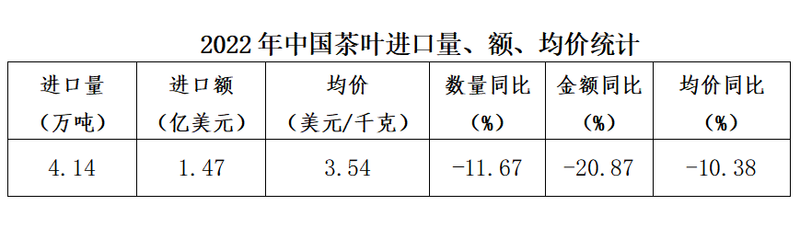

2022年我国茶叶进口量为4.1万吨,同比下降11.7%,金额1.5亿美元,同比下降20.9%,均价3.5美元/公斤,同比下降超10%。其中红茶进口3万吨,同比下降22.6%;绿茶进口0.8万吨,同比增长92.5%,增幅最大。2022年我国进口茶叶1万公斤以上的国家和地区达28个,前五位进口来源国分别是斯里兰卡、缅甸、印度、印度尼西亚和越南。

其中,斯里兰卡是我国第一大进口市场,自斯里兰卡进口1.2万吨,同比下降近24%,主要由于去年斯里兰卡国内局势动荡,导致该国茶叶产量和出口量都大幅下降。此外,人民币贬值和疫情导致的物流不畅、消费减少等也在一定程度上影响了我国茶叶进口。

出口特征:长期低质、低价

蔡军认为,随着我国经济快速发展,人民生活水平不断提高,推高了茶叶消费档次,我国消费者更加看重芽头、口感、香气和品牌等,追求时尚消费,特别是有消费能力的人更喜欢品饮“面子茶”“故事茶”,导致名优茶价格普遍较高。但是同一个山头的茶,有品牌的茶价就高,没有品牌的散装茶价位就低,表明消费者追求的是品质和质量安全。

对于我国出口茶长期低质低价位,蔡军有五点解读。

一是国外市场与我国饮茶习惯不同,消费者拥有其独特的饮茶方式,不注重嫩芽、口感和香气;

二是我国绿茶主销北非、西非、中亚等欠发达国家和地区,当地居民饮食以牛羊肉为主,茶主要用于去油解腻和解渴;

三是印度、斯里兰卡、肯尼亚等主要茶叶生产国,生产成本较低,出口均价在4美元/公斤左右,并且,长期以来国际消费市场以立顿茶为代表的消费方式根深蒂固、影响深远,无形中对中国茶叶出口价位起到了遏制作用;

四是我国很多对人体有保健作用的科研功能茶未能在国际市场得到广泛推广,而且我国缺乏真正具有世界影响力的大企业和大品牌,引领中国茶走向全球;

五是我国主要产茶区和茶企未能在国际消费市场开设品牌连锁店和体验店,茶文化宣传力度不够,导致国外消费者对中国茶知之甚少。

出口趋势:需求各异,分化明显

摩洛哥是我国茶叶主销市场,约占我国茶叶出口总量五分之一,出口平均单价约为3.2美元/公斤,与出口到越南、缅甸等茶叶出口平均单价高的情况形成鲜明对比。

蔡军表示,摩洛哥市场的健康稳定对我国茶叶出口至关重要,对我国茶叶重点产区的茶农增收和增收致富起到重要作用。我国对摩洛哥出口平均单价一直不高主要原因如下:一是该国消费者的饮茶习惯是将茶煮和冲泡后加入薄荷、糖、牛奶等调味,只要有茶味口感即可,对茶叶外形要求不高;二是该国品牌商主要进口大包装散装原料茶,在本国拼配后以小包装进行销售;三是尽管摩洛哥人民特别热爱中国茶,但是整体消费水平不高,难以购买中国价高名优茶。

对于我国出口越南、缅甸茶叶平均单价较高的情况,蔡军认为,东南亚等周边国家的饮茶习惯与我国大体相同,出口平均价格高于其他地区也属正常,说明我国产茶区政府和企业对周边市场加大了开拓力度,特别是普洱、白茶等企业不断推广,取得了明显成效。此外,个别产茶区和茶企价格高得离谱的现象,去年平均价格有了回落,表明少部分茶企出口价格有了理性回归,也表明我国有关部门加大了关注力度,确保了我国茶叶出口健康有序发展。

出口路径:践行“三茶”统筹 突破出口瓶颈

出口方面,中国茶叶行业还有巨大的提升空间,多数国家和地区的消费者对我国的茶文化和饮茶知识知之甚少,科研保健茶也未能在国际市场很好推广。我国茶叶的出口瓶颈在哪里?如何突破?

蔡军表示,习近平总书记提出的“三茶”统筹理念给我们指明了方向,我国亟需向国际市场传播茶文化、饮茶知识,推广茶科研创新产品。茶,若没有科研创新,没有文化赋能,就是树叶。蔡军呼吁产茶区政府和品牌企业个性化地展示区域特色茶,特别要在海外开设有民族特色的茶体验店和品牌连锁店,加大国际市场宣传推广,培育形成有中国各区域民族特色的茶饮消费热,只有这样才能逐步改变我国当前茶叶出口低质低价的格局。

蔡军表示,中国食品土畜进出口商会不断致力于协调国内外行业发展,帮助企业解危纾困,对推进我国茶叶贸易有着重要作用。

第一,我们要深刻领会和践行习近平总书记“三茶”统筹重要指示精神,提升我国茶科技产品及饮茶文化的宣传推广成效。我们将推荐重点产茶区与有关国家的行业组织合作,制定行之有效的工作计划并逐条落实。

第二,依托行业平台,选择我国的特色茶、品牌茶、保健茶、功能茶等,有针对性向国外品牌企业推荐,加大宣传推广力度,让我国丰富优质的茶产品扎根于国外消费者心中。

第三,实施“请进来,走出去”战略,继续办好国际茶业大会、国际茶业年会、国际绿茶大会、国际茶业合作组织(T20+)圆桌会议等系列高端会议,汇集全球茶界精英,发布全球最新茶情,加强国际交流合作,打造国际茶产业智慧发展高地。

第四,强化行业服务工作,探索打造茶叶质量溯源管理体系,制定茶叶出口统一标准,研究并推动建立信用等级推荐制度,加强行业咨询及信息服务,以数字化、科技化,特别是大数据、互联网、区块链等科技手段助推茶叶国际贸易高质量发展。

第五,加大行业协调工作力度,深入调研我国茶叶出口的热点焦点问题,如出口价格虚高、出口价格严重低于成本价等,协助国家有关部门规范个别企业的不良行为,避免影响中国茶的国际声誉。

2023年,中国食品土畜进出口商会茶叶专业委员会将顺应新时代中国茶产业发展趋势,继续探索合作新领域、新途径、新方式,全力以赴做好行业服务与协调工作,与全球茶界同仁携手奋进,共同促进国际茶叶贸易繁荣发展!

出品:中华合作时报·茶周刊全媒体

如涉及版权问题请联系删除

二、实证分析

从2001—2016年的我国茶叶国际市场占有率(IMS)数据图(图 1)显示,我国茶叶在国际市场的竞争优势主要体现在绿茶贸易方面,但是我国大包装绿茶市场份额呈下降趋势,小包装绿茶市场份额不稳定,我国绿茶国际市场份额下降主要是由于越来越多的国家生产绿茶,加剧了市场竞争。如越南,其茶叶产量从2001年的7.57万t持续增加至2016年的24万t,年均增长8.0%,与此同时,其茶叶出口量也从1.7万t增至13.6万t,年均增长14.9%,其中绿茶出口量的比重也从2001年的20%增至2014年的51%,2001年其大包装茶市场份额仅为4.13%,2011年却达到了18.78%。印度的绿茶产量也不断上升,2007—2015年间,印度绿茶产量从9900t增加到了1.9万t,年均增长7.3%。世界市场茶叶贸易的80%以上是红茶,主要由肯尼亚和斯里兰卡主导,中国发酵茶市场份额极低,其中大包装发酵茶市场占有率远远低于1996年的21.4%,小包装发酵茶市场份额虽然增长较快,但依然很低。因此,从国际市场占有率指标来看,中国在国际红茶市场一直处于劣势,绿茶市场面临着诸如越南、印度等新兴绿茶生产国的潜在竞争。

2. 贸易竞争力指数

我国小包装绿茶和大包装绿茶的贸易竞争力指数(TCI)始终维持在0.96以上,这主要是由于我国是世界上主要的绿茶生产国和出口国,我国绿茶消费需求主要来自国内,从而显示出极强的竞争力。而发酵茶的TCI呈现明显的下降趋势,尤其是小包装发酵茶的TCI从2001年的0.923降至2010年的0.481,之后缓慢增加,大包装发酵茶的TCI从2001年的0.960在波动中下降至2014年的0.514(图2),其主要原因在于国外发酵茶依靠品牌优势进入中国市场,如立顿、川宁不仅成为我国消费者熟知的品牌,而且逐渐向中国茶叶生产端布局扩张。

3.显示性比较优势指数

我国茶叶出口的显示性比较优势指数(RCA)见图3。2001—2016年间,我国的大包装绿茶和小包装绿茶的RCA均高于2.5,具有显示性比较优势,但是从时间序列来看,两者都呈现下降趋势,其中小包装绿茶的RCA 由 2001年的12.83降到2015年的4.22,大包装绿茶的RCA由2001年的17.94下降到2015年的4.18,与国际市场占有率指标的结论一致。我国发酵茶RCA多数年份低于0.8,显示性比较优势非常弱,其中,大包装发酵茶的RCA持续下降,2016年仅为0.48;小包装发酵茶的RCA虽然上升,但是其数值依然很小,显示性比较优势依然较弱。这主要是由于我国发酵茶出口量一直比较少,长期以来在国际市场上没有竞争优势。

三、结论与政策启示

1. 结论

(1)在国际市场上,绿茶仍然是我国最具竞争优势的茶类,但面临着新兴绿茶生产国的威胁

3项竞争力评价指标均显示我国绿茶更具有竞争力,但是,细分指标的评价反映出大包装绿茶和小包装绿茶的竞争力均有不同程度的下降和波动。虽然全球绿茶进口量、进口额不断增加,但是我国所占的份额呈下降趋势。我国绿茶出口量占全球的比重由2001年的 85.0%降至2016年的 68.8%,我国绿茶出口额占全球的比重由2001年的68.0%降至2016年59.6%。加之世界其他国家印度和越南绿茶产量的迅速增加,同时这些国家劳动力成本相对较低,对我国绿茶出口的威胁将不断加剧。

(2)我国在发酵茶市场长期不具竞争优势,尤其是大包装发酵茶

我国大包装发酵茶和小包装发酵茶的国际市场占有率和显示性比较优势指数均经历了先降后升的变动过程,两者的贸易竞争力指数均呈下降趋势,小包装发酵茶的3项竞争力指标均在2014年超过了大包装发酵茶,这表明我国大包装发酵茶市场竞争力在减弱,小包装发酵茶市场竞争力在上升,但是由于其出口量所占份额非常小,因此,总体而言我国在发酵茶市场竞争力不强,尤其是大包装发酵茶的竞争力呈下降趋势。

2. 提升我国茶叶国际竞争力的政策启示

当前,我国茶产业国际竞争力现状与我国茶叶生产大国地位极不吻合,提升我国茶业的国际竞争力水平不仅仅是茶产业本身的要求,更是当下推进我国茶叶产业供给侧结构性改革,实现均衡与可持续发展的内在要求。

总体上来看,发展绿茶,稳定红茶,提升特种茶(包含有机茶)出口,是当前稳固和提升我国茶叶国际市场竞争力的发展方向。第一,优化出口茶类结构,继续发挥我国作为世界第一大绿茶生产和出口国的比较优势,增加绿茶尤其是特种绿茶的出口,稳定传统出口市场。第二,紧跟世界茶叶消费市场动态,丰富茶叶出口产品种类,寻找新的增长点。比如,欧美等发达经济体消费者对茶作为健康产品备受青睐,欧洲消费者对茶叶的消费需求逐步向高端化发展,对绿茶、花草茶以及即饮茶的消费不断提升,同时也带动了特种茶(含有机茶)的发展。为了迎合消费需求,Tata饮料集团将Teapigs引入到英国茶叶市场,目前已成为英国领先的高级茶叶品牌,并在Tesco和Sainsbury's等大型零售连锁店销售。花茶、乌龙茶、普洱茶和白茶等特种茶作为我国独有的出口商品,要抓住机遇,积极开拓新兴市场。第三,提高出口茶叶质量,增加高附加值茶叶和高档茶出口,减少低档茶出口,逐步提高小包装茶叶在出口茶叶中的比重,实现茶叶出口由数量型向质量型转变。第四,牢固树立质量安全意识,加强行业自律,认真研究出口目标市场的质量安全相关规定,突破绿色贸易壁垒,保障我国茶叶出口贸易健康发展。(续完)

2022年,受复杂严峻的国际形势及新型肺炎疫情持续影响,全球茶叶贸易依然遭受不同程度的冲击。我国茶叶外贸顶住多重压力,取得了出口量再创新高的好成绩。

图表一

据中国海关统计,2022年我国茶叶出口量37.52万吨,比2021年的36.94万吨增加了0.58万吨,增长1.6%;出口额20.82亿美元,均价5.55美元/千克,同比分别下降9.42%和10.77%。2021年—2022年,我国茶叶出口量实现连续增长,但2022年出口额和出口均价出现了自2012年以来的首次下降。

01

红茶出口量增幅最大黑茶均价下降近半

图表二

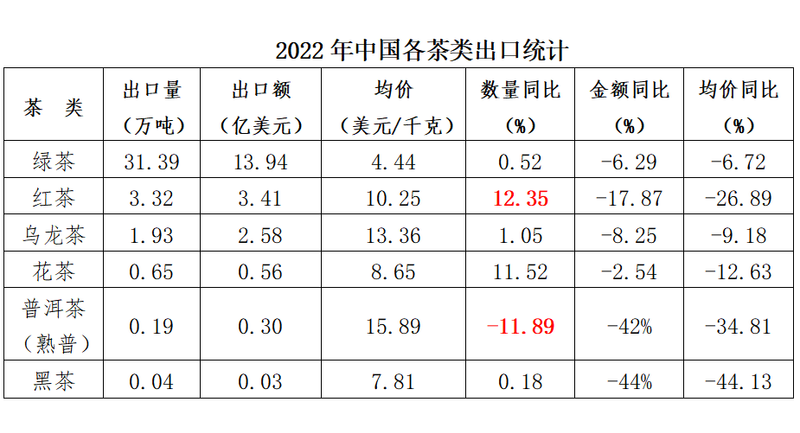

从各茶类出口情况看,所有茶类的出口额和出口均价都呈现下降趋势。绿茶仍然是我国茶叶出口的主力军。2022年,我国绿茶出口量31.39万吨,同比增长0.52%;出口额13.94亿美元,同比下降6.29%;出口均价4.44美元/千克,同比下降6.72%。

2022年,红茶出口量增幅最明显,达3.32万吨,同比增长12.35%;出口额小幅下滑达3.41亿美元,同比下降17.87%;出口均价10.25美元/千克,同比下降26.89%。

相对而言,乌龙茶和花茶出口呈现稳扎稳打趋势。乌龙茶出口量1.93万吨,同比增长1.05%;出口额2.58亿美元,同比下降8.25%;出口均价13.36美元/千克,同比下降9.18%。花茶出口量0.65万吨,同比增长11.52%,成为出口量增幅第二名;出口额0.56亿美元,同比下降2.54%,出口均价8.65美元/千克,同比下降12.63%。

普洱茶(熟茶)和黑茶出口遭遇瓶颈,普洱茶(熟茶)出口量波动最明显,黑茶出口额下降将近一半。普洱茶(熟茶)出口量0.19万吨,同比下降11.89%;出口额0.3亿美元,同比下降42%;出口均价15.89美元/千克,同比下降34.81%。黑茶出口量0.04万吨,同比增长0.18%;出口额0.03亿美元,同比下降44%;出口均价7.81美元/千克,同比下降44.13%。

02

对喀麦隆增幅最大对毛里塔利亚降幅最大

图表三

2022年,我国茶叶出口至126个国家和地区,多数主销市场需求旺盛。出口市场位居前10位的分别是摩洛哥、乌兹别克斯坦、加纳、俄罗斯、塞内加尔、美国、毛里塔尼亚、中国香港、阿尔及利亚和喀麦隆。其中,对摩洛哥出口茶叶7.54万吨,同比增长1.11%,占我国茶叶出口总量20.1%;对喀麦隆出口增幅最大达55.76%,对毛里塔尼亚出口降幅最大达28.31%。

03

贵州单价最高重庆挤进出口量前十序列

图表四

2022年,我国茶叶出口量前十名的省份分别为浙江省、安徽省、湖南省、福建省、湖北省、江西省、重庆市、河南省、四川省和贵州省。浙江省是我国茶叶生产和出口最重要的地区,长期保持出口第一大省地位,占全国茶叶出口总量40.98%;值得一提的是,重庆市异军突起,挤进出口量前十序列,且出口量增幅最大达69.28%;从出口总额来说,福建省尽管出口总量排到第四位,但出口总额位居全国第一,占全国茶叶出口总额的25.52%。

此外,贵州茶出口均价17.23美元/千克,在各省茶叶出口单价中位居榜首。这与贵州省多年来致力打造“干净黔茶”名片,重点拓展中档名优茶市场,提高传统出口茶产品质量档次是分不开的。

来源:茶周刊,信息贵在分享,如涉及版权问题请联系删除