2019年1月16日晚上10点,老林开始打扫卫生。

老林总是在这个时候打扫卫生,就好像他总是在早上八点半打开大门一样——他那间被夹杂在兰州拉面和房产中介店面中的茶店,在这个时候则显得尤其醒目。

这是老林在这条福州鼓楼区最核心的街道上打扫的第21年零3个月。

当然,这也是他的茶店,在这条路上开设的第21个年头。

之所以在这里花如此大篇幅来描绘老林,是因为他几乎算得上是福州这个城市茶叶领域的代表性人物。

在茶叶领域,福州是一个非常特殊的城市,当然,这与整个福建省的茶叶资源无比茂盛是分不开的。

一

这里是茉莉花茶的发源地,迄今为止的国外一直传颂的中国味道指的正是福州茉莉花茶;

这里是红茶的发源地,正山小种作为全世界红茶的鼻祖,现在还在热卖;

当年红极一时的铁观音,是福建安溪出产的;

现在后起之秀的白茶,也来源于福建的福鼎和政和;更不用说当下最炙手可热的武夷岩茶,不一而足。

而作为福建省会的福州,则几乎是家家喝茶,无论西东,可谓凡有水处皆有茶盘——而作为如此巨大的市场,当然是所有茶类的目标,称得上四战之地。

但遗憾的是,在当下的全中国都风靡追捧的普洱茶,却在福州遭遇了滑铁卢。

说到这里,不得不解释的是,并非说福州没有普洱茶,譬如老林就在2007年开始下易武收普洱茶原料压饼做茶,但比较尴尬的是,普洱茶在整个福州一直没有形成普遍消费品饮习惯,即便是再大的普洱茶品牌,在整个福州的销售也显得有些无力。

二

事实上,普洱茶大举渗透福州,经历了三个阶段。

第一个阶段是2005年左右,那时候普洱茶刚刚在市场上兴起,攻城略地,一时间风光无限。那次,是普洱距离入侵福州成功最近的一次。

当时,福州市两个最大的茶叶批发市场上,几乎家家卖普洱,甚至普洱茶的专卖店占下市场的半壁江山,街上的茶店,甚至是铁观音等的品牌店里,普洱茶都是必备。茶客中间,不能说点茶马古道的事,不能拿出点老普洱分享,似乎入不了茶会的席。

所有人都知道结果,那个年代的疯狂和炒作毁掉了普洱茶大好的未来,2007年普洱茶的整体崩盘让整个福州的茶店谈普色变——在福州普洱市场上流通的那些,不能说没有好货,但,假货次品更多。

当时福州人喝的也并非是普洱,而是关于越陈越贵的传说,以及不断暴涨的普洱价格。

但不可否认的是,普洱茶在福州为数不多的忠实粉也正是在这个时期培养起来的。

老林以及他几个一起喝茶的兄弟,也正是这种情况。

2009年,金骏眉开始引领了全国的红茶风潮,2010年,武夷岩茶开始登上舞台——对于普洱茶来说,这无疑是噩梦一样的情况,一夜之间,茶叶批发市场上曾经高悬的普洱茶招牌,被金骏眉和后来的武夷岩茶取代。

整个福州市场上专卖普洱茶的店铺不到5家,兼营普洱茶的店铺也超不过五家。

不得不说,这些坚持下来的店铺对普洱茶是真爱。他们不仅留下来,而且每一年坚持跑茶山收自己喜欢的普洱。

算得上是福州普洱茶的种子了吧。

三

第二次普洱入侵要算到2015年了。

这一次是以品牌茶企为核心的正规军了。以大益、陈升号等为代表的普洱茶品牌企业,先后在福州布点开店,一系列的活动和营销,试图攻下这座城池。

比如大益,最顶峰的时候在福州开过一家近200平的体验馆,还有另外不少于5家的门店;而陈升号一开始就以单店的方式精耕细作。

这次入侵与其说是冲击着福州普洱茶以外的市场,不如说是冲击了那仅存的屈指可数的几家还卖着普洱茶的小店。

随着普洱行业大资金的注入,千里之外的福州小普洱茶商门的散户小资金维持已非常艰难,再加上家门口的品牌大店冲击,几乎都只是守着早几年的仓库,艰难度日。

然而,虽然能吃掉原本仅属于小茶店的市场份额,但因为原本的蛋糕就太小,这些大企业依然嗷嗷待哺。开辟市场,培养客户依然是他们最亟待解决的问题,可事实上,在岩茶和白茶的交替打压下,仍然没有太大的起色。

而此时,在福州市场上,如日中天的茶叶是武夷岩茶和福鼎白茶。一个以历史文化和资源稀缺而著名,一个以天然养生为旗帜,各自精彩着。而远道而来的普洱茶,则成了它们的看客。

四

2018年,普洱茶似乎以第三种方式再次开始他们对于福州的入侵。

还是陈升号,在深耕细作福州市场多年之后,2018年的销售额很是上了一个台阶,而且更重要的是,他们培养出来了一大批以陈升号普洱茶为审美取向的茶客,虽然这样的改变并非决定性的,但毫无疑问,这是一条更长久的路。

我们无法预判未来的福州市场上,普洱茶到底能走到哪一步,但我们可以确定的是,这一切都无比精彩。

做任何事,一个人干,不如一群人干。一群人干,不如全国各地都有人利益抱团一起干。

拿茶行业的销售来说,一个人干就是夫妻店生意,一群人干是销售部,全国各地都有人利益抱团一起干,就是全国市场深度分销。娃哈哈的厂商一体化,用“联销体”模式将厂家与经销商深度捆绑,结成利益共同体,故创造中国快消品的深度分销奇迹。

茶行业已经进入了产业效率大升级时代。做茶企必须要研究产业效率,才能稳步做大做强。我们可以总结出一些提升茶产业效率的经典套路。比如,联销体模式是最高效的茶界分销形式之一,炒作年代的大盘商二盘商散户与藏家结成利益共同体,能在极短时间拉升茶价,形成暴富神话,当然也套牢了许多接盘侠。不炒的话,或者只是局部理性小炒一下,单品控盘的联销体、电商分销联销体、互联网+线下联销体、s2b2c联销体,也是正常渠道的主流模式。

茶企渠道跑马圈地三大法宝:联销体、加盟连锁与电商

联销体的实质,是一种建立在利益分配与利益长期深度捆绑基础上的渠道治理结构。要深入整合渠道资源,必须研究渠道治理结构,构建分销联销体,或者跟联销体大盘商或平台合作,通过借力,迅速建立分销体系。

说了分销,再来看终端的加盟连锁生意。在上一个普洱茶黄金期,也就是2011年到2016年,茶企渠道跑马圈地的三大法宝是,联销体、加盟连锁与电商。炒作靠联销体,彰显品牌实力与体量靠加盟店数量,乱市场传统经销商意见大说的是电商。也就是做市场有三个法宝,但终极武器还是加盟连锁店事业。茶店一百家左右,是三线品牌,几百家店是二线品牌,上千家茶店是一线品牌。

加盟连锁热,要满足三个条件,市场火爆,品牌强势,经销商靠厂家政策吃饭,消费者也追明星茶企、茶品,终端接盘侠多,开店成本低。那几年,这三大条件都具备,故形成茶界加盟连锁热。

2016年以降,市场红利,品牌红利,接盘侠红利,开店成本低红利消失,而且移动互联网兴起,传统店主大都不会搞流量,也不会输出价值观,一夜之间被移动时代的内容流量粉丝营销边缘化,从而造成茶界加盟连锁事业大溃败。茶店少了,茶品牌也被打回原形,由大众消费市场品牌,回归憋屈的行业品牌——也就是行业知道,出了行业,消费者不知道!

虽然茶市于2016年之后冷了,进入了新常态,但我认为开连锁茶店还是建立品牌大众市场认知与体现渠道效率的最佳方式。

2017年在深圳,有一位做营销的资深人士正告我说,茶界只有三个品牌——大益、八马与其他品牌。站在深圳市民的角度,这是对的。在深圳,大益、八马茶店多,尤其是八马,购物中心必有八马,是成熟商圈的标配。行业知名与老百姓知名是两码事,老百姓在商圈里经常见到某品牌茶店,这个茶品牌在老百姓印象中肯定是大品牌。比如七彩云南,许多消费者都知道,比中茶、下关名气还大,是因为到云南旅游往往要到七彩云南一游。

新常态下品牌商开茶店,拼的是管理半径

市场不好的新常态下,连锁茶店追求的是质量,而不是数量,除了店面零售,而且要体现单店的商圈辐射配送能力,搞引流、数字化、互动与会员管理。现在的品牌专卖茶店不再是坐商,而是升级为智慧茶店。这种智慧茶店,不在于多,而在于精,一个茶企能开一百家智慧茶店,其效率相当于以前开五六百家,开三四百家智慧茶店,就相当于过去的百城千店,做十亿级的茶生意。

跟同行交流,我经常强调,新常态下品牌商开茶店,拼的是管理半径。为什么你开不了几家店,是因为你的管理半径太短,只能管理好身边的店,离你远的直营店很可能会亏损,而加盟店是挂羊头卖狗肉那种,首次进货后,迟迟不补货,一年后换门头。

在现在能开许多茶店的品牌,都或多或少解决了管理半径的问题。大的,八马、大益、天福不说,二三线的,如书剑普洱也开了一些店,其诀窍是,一抓内部管理,二搞合伙人开店。往往是有忠诚度的老员工,内部创业,合伙开店。一年做数亿的中老期交易平台陈茶汇,其推行的总分店配送全国模式,也是让信得过的老员工合伙开陈茶汇分店。

效率往往源自降低成本。成本有生产成本与交易成本。在新时期开茶店,一是通过供应链优化降低产品生产成本,二是通过制度创新,降低交易成本,扩大有效管理半径。

厂商平台一体化之联销体,是我讲的第一种产业效率模型,新时期的合伙人智慧茶店,是第二种产业效率模型,有时间还会讲更多的产业模型。

这世界是不平等的,因此我们在不平等的世界里追求平等。中国改革开放四十多年,平等化的趋势是:结果平等→机会平等→能力平等。以前吃社会主义大锅饭,结果平等,后来改革开放,释放普通人改命的巨大机会,社会进入机会平等阶段。而现在是新常态,机会有,但不是普惠的,是为有捕捉能力的人准备的。

由此,茶行业由空白市场与机会主义,进入了能力与专业主义时代。只有建立学习型组织的茶企,才会抓住商机。今后,学习型组织成为茶企标配,才谈得上能力平等……

过去的坐商型茶店,向如今的数字化智慧茶店转型的关键:一是前面强调过的管理半径,这是机会主义的游击队与高度专业系统化的铁血军团之区别;二是单店的市场辐射半径。

坐商型传统茶店,开店成本高,市场辐射半径短,靠几个老熟人照顾生意,肯定赢利能力不行,许多店因亏损而关门大吉。而数字化茶店,线上线下一体化,进销存、物流配送、客户管理、营销工具等都数字化与统一共享化,注重融入周边的消费场景,将线下消费者转为线上会员,用线上工具为线下体验引流,做主动出击的配送生意。一家智慧茶店,因市场辐射的广度与深度大,其销量可以相当于五六家传统店,故能冲抵开店成本,活得滋润。

细分市场品牌与渠道品牌在新时期的合流

下面将进入中国茶终端营销的最关键点——细分市场品牌与渠道品牌在新时期的合流,多品类+一二级市场之品牌集合店的出现。

品牌逻辑与终端卖场(大店与小店)的逻辑,其实并不匹配。新品牌是建立在品类认知基础上,茶企往往通过市场细分,切一个垂直品类来深耕,做成该品类的一个代表符号。这就是创建品牌的经典打法——占领消费者心智其实是“品类认知,品牌表达(代表)”。

茶企也可以推多品类品牌,但这对新品牌而言非常考验供应链,而且早期做杂了,不利于专业化,在宣传推广方面也不利于聚焦,建立专业形象。专业主义与品牌高度聚焦,造成新品牌往往以一个垂直品类为主,兼顾其余品类。

但这样的高度垂直打法,会面临一个问题,不利于终端开专卖店。因为终端的需求多元化,而单一的品类垂直品牌,以一种茶类为主,兼顾其他茶类,很难满足消费多元化。当然,其品牌也可搞多品类战略,但会严重影响在细分领域建立的专业形象,也就是多元化如同注水,往往会冲淡品牌核心资产。

面对细分垂直品牌与终端消费多元化的不匹配性,茶企有两个选择,要不是像天福、八马一样,由铁观音起家,到做六大茶类及茶食品等,市场什么好卖,我就组织什么货源,茶品自己生产一部分,更多是代工。即由细分垂直品牌,转型为终端渠道品牌。

第二种是,走多品类垂直多品牌路线,比如做普洱茶起家的一些品牌,企业做大了,往往布局白茶、柑普茶、红茶、中老期茶,在普洱茶品牌的基础上,新组建白茶品牌、柑普茶品牌、红茶品牌与中老期茶仓储交易平台,这里包含垂直品类与一二级市场交易。才出厂的品牌货交易是一级市场,中老期茶交易是二级市场。二级市场可以做其他茶企的茶,也就是货源更广,消费需求更大,更容易上销售体量。这就是普洱茶企纷纷涉足中老期茶仓储交易平台的原因——不但卖自己的货,还要卖别人家好卖的货!

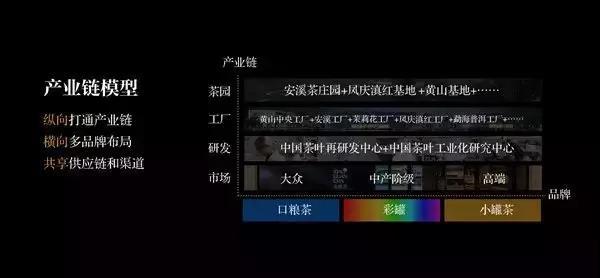

多品类多品牌+二级市场交易,这样就兼顾了垂直细分品牌的专业聚焦与终端消费多元化,可以说是垂直细分品牌与终端渠道品牌的合体,即细分垂直多品牌+终端卖场(大店小店)。换句话说,这是茶企自有多品牌集合店。

这种模式的好处是,不影响品牌聚焦,而且供应链不用代工,有自己的生产基地。单纯的渠道品牌,或者多品类单品牌,由于受管理半径限制,许多产品要代工。而多品类多品牌,实行分板块运作,每个板块对应一个垂直品类一个细分品牌一个专业化团队,其能把事做得更精细,更能精准满足消费者需求,以应对精品消费的兴起……

流量思维与根据地思维

在流量时代,茶企做品牌,做产业链布局,尤其要注重根据地建设,这才是百年品牌的立足之本。

许多人鼓吹流量如何创造发展奇迹,好像当今时代大家都可以轻舞飞扬,过去的经典打法失效,社交流量营销满天飞,不能理解传统茶企的肉身沉重。这其实是时代给人们的错觉,商业本质其实没变,只是表象变了。

许多聪明人追很表面很外层的热点,却忽视了对行业底层逻辑的理解。简单来说,流量如水,如风,无根性,故在流量变现的同时,要多做有根基的事,从而让水入库,让风吹落叶归根。要知道,过去的农民起义,没有根据地的,不管一时声势如何浩大,但很容易沦为流寇!

这世界终归没有取巧的东西,如同中国靠轻工业搞外贸出口基地起家,最终会进入重工业阶段与服务业阶段。茶企做品牌也如此,由抓价值观宣传流量变现的轻资产运营,到最终会被迫重金投入供应链与渠道建设,越做越重,变成根基牢固的重资产茶企。流量之轻,与根基之重,茶企要想明白,两者相辅相成,才会有大的发展……

为什么渠道效率,是茶企做大做强的终极思考?这是因为有大抱负的茶企投入太重,其要通过最终的销售来变现。否则,投入大,产出小,企业很危险。而销售拼的是渠道效率。对渠道进行高效创新的茶企,不但投入产出良性,而且能破除茶界渠道肠梗阻,迅速将企业的体量做大,从而创造发展的奇迹。

就渠道而言,社交与圈子营销是秀场,企业需要做秀,狠狠作秀,但要清楚地知道秀场与热点都有时效性,追你的时候,你是茶中女神,不追你的时候,就当你的品牌宣传放屁!渠道效率,也就是企业深度分销的能力,建立了有效的终端分销渠道,就好比企业在终端建立了根据地,要做秀很容易,我有的是根据地的老百姓,不缺观众,欢迎各路网红来秀,欢迎各种创业小白来玩社交内容圈层营销。茶企的渠道变成公众基础设施,欢迎大家来秀来卖!

终端三级分销体系——茶超市(大店)、品牌集合店(小店)、专柜

接下来谈一下,细分垂直品牌集群的终端三级分销模式——茶超市(大店)、品牌集合店(小店)、专柜。这三级体系,就是茶企多品牌集群模式的深度分销解决方案。

多品牌集群的渠道体系,是细分市场品牌与终端渠道品牌的合体,是当今最主流的茶企多板块布局模型。也就是一个茶企做若干个细分领域的品牌。这些品牌共享供应链与渠道,并联合传播,最终被集合在终端的大店小店专柜里进行展销。故又叫品牌集合模式。从产业链来说,叫品牌集群,从终端来说,是区别于品牌专卖的品牌集合。

其渠道最大的效率乃在于,不但是自己的多品牌茶品集合,而且还通过搭建中老期茶仓储交易平台,卖别人好卖的产品,也就是市面上海量单品都可以优化整合,可以轻松组织上千款单品,满足海量消费者多元需求。也就是说,终端的渠道效率,其实是三级跳,由狭窄的专卖,到较宽泛的集合,最后到海量优选推荐的精品茶销售平台。

品牌集群的三级分销,大店可平台化,搞茶超市。小店可做品牌集合店。一个专柜可放单一品牌产品,也可放多个品牌产品。产品精选组合的专柜,可放在茶超市,也可放在自有品牌集合店,也可以融入别人的消费场景。比如专柜可放入别人的茶店,可放入酒店,可放入集团公司的下午茶场景中,可放入烟酒店,可放入各种有效消费场景。

茶企运作终端三级分销体系,可以重点城市为核心来深度分销。比如,可在全国选十个重点城市。每个城市,配一个配送全城的茶超市,依托茶超市发展品牌集合店与专柜。茶超市厂家直营,品牌集合店合伙,专柜直营或加盟。

一个重点城市开一个茶超市,十个品牌集合店,一百个茶专柜,一年做三千万元左右。十个城市,就能完成三亿元销售。还可以进一步打造深度分销能力,推五千万元销量城市,亿元级城市……

文/白马非马 请上帝喝茶工作室出品

做任何事,一个人干,不如一群人干。一群人干,不如全国各地都有人利益抱团一起干。

拿茶行业的销售来说,一个人干就是夫妻店生意,一群人干是销售部,全国各地都有人利益抱团一起干,就是全国市场深度分销。娃哈哈的厂商一体化,用“联销体”模式将厂家与经销商深度捆绑,结成利益共同体,故创造中国快消品的深度分销奇迹。

茶行业已经进入了产业效率大升级时代。做茶企必须要研究产业效率,才能稳步做大做强。我们可以总结出一些提升茶产业效率的经典套路。比如,联销体模式是最高效的茶界分销形式之一,炒作年代的大盘商二盘商散户与藏家结成利益共同体,能在极短时间拉升茶价,形成暴富神话,当然也套牢了许多接盘侠。不炒的话,或者只是局部理性小炒一下,单品控盘的联销体、电商分销联销体、互联网+线下联销体、s2b2c联销体,也是正常渠道的主流模式。

茶企渠道跑马圈地三大法宝:联销体、加盟连锁与电商

联销体的实质,是一种建立在利益分配与利益长期深度捆绑基础上的渠道治理结构。要深入整合渠道资源,必须研究渠道治理结构,构建分销联销体,或者跟联销体大盘商或平台合作,通过借力,迅速建立分销体系。

说了分销,再来看终端的加盟连锁生意。在上一个普洱茶黄金期,也就是2011年到2016年,茶企渠道跑马圈地的三大法宝是,联销体、加盟连锁与电商。炒作靠联销体,彰显品牌实力与体量靠加盟店数量,乱市场传统经销商意见大说的是电商。也就是做市场有三个法宝,但终极武器还是加盟连锁店事业。茶店一百家左右,是三线品牌,几百家店是二线品牌,上千家茶店是一线品牌。

加盟连锁热,要满足三个条件,市场火爆,品牌强势,经销商靠厂家政策吃饭,消费者也追明星茶企、茶品,终端接盘侠多,开店成本低。那几年,这三大条件都具备,故形成茶界加盟连锁热。

2016年以降,市场红利,品牌红利,接盘侠红利,开店成本低红利消失,而且移动互联网兴起,传统店主大都不会搞流量,也不会输出价值观,一夜之间被移动时代的内容流量粉丝营销边缘化,从而造成茶界加盟连锁事业大溃败。茶店少了,茶品牌也被打回原形,由大众消费市场品牌,回归憋屈的行业品牌——也就是行业知道,出了行业,消费者不知道!

虽然茶市于2016年之后冷了,进入了新常态,但我认为开连锁茶店还是建立品牌大众市场认知与体现渠道效率的最佳方式。

2017年在深圳,有一位做营销的资深人士正告我说,茶界只有三个品牌——大益、八马与其他品牌。站在深圳市民的角度,这是对的。在深圳,大益、八马茶店多,尤其是八马,购物中心必有八马,是成熟商圈的标配。行业知名与老百姓知名是两码事,老百姓在商圈里经常见到某品牌茶店,这个茶品牌在老百姓印象中肯定是大品牌。比如七彩云南,许多消费者都知道,比中茶、下关名气还大,是因为到云南旅游往往要到七彩云南一游。

新常态下品牌商开茶店,拼的是管理半径

市场不好的新常态下,连锁茶店追求的是质量,而不是数量,除了店面零售,而且要体现单店的商圈辐射配送能力,搞引流、数字化、互动与会员管理。现在的品牌专卖茶店不再是坐商,而是升级为智慧茶店。这种智慧茶店,不在于多,而在于精,一个茶企能开一百家智慧茶店,其效率相当于以前开五六百家,开三四百家智慧茶店,就相当于过去的百城千店,做十亿级的茶生意。

跟同行交流,我经常强调,新常态下品牌商开茶店,拼的是管理半径。为什么你开不了几家店,是因为你的管理半径太短,只能管理好身边的店,离你远的直营店很可能会亏损,而加盟店是挂羊头卖狗肉那种,首次进货后,迟迟不补货,一年后换门头。

在现在能开许多茶店的品牌,都或多或少解决了管理半径的问题。大的,八马、大益、天福不说,二三线的,如书剑普洱也开了一些店,其诀窍是,一抓内部管理,二搞合伙人开店。往往是有忠诚度的老员工,内部创业,合伙开店。一年做数亿的中老期交易平台陈茶汇,其推行的总分店配送全国模式,也是让信得过的老员工合伙开陈茶汇分店。

效率往往源自降低成本。成本有生产成本与交易成本。在新时期开茶店,一是通过供应链优化降低产品生产成本,二是通过制度创新,降低交易成本,扩大有效管理半径。

厂商平台一体化之联销体,是我讲的第一种产业效率模型,新时期的合伙人智慧茶店,是第二种产业效率模型,有时间还会讲更多的产业模型。

这世界是不平等的,因此我们在不平等的世界里追求平等。中国改革开放四十多年,平等化的趋势是:结果平等→机会平等→能力平等。以前吃社会主义大锅饭,结果平等,后来改革开放,释放普通人改命的巨大机会,社会进入机会平等阶段。而现在是新常态,机会有,但不是普惠的,是为有捕捉能力的人准备的。

由此,茶行业由空白市场与机会主义,进入了能力与专业主义时代。只有建立学习型组织的茶企,才会抓住商机。今后,学习型组织成为茶企标配,才谈得上能力平等……

过去的坐商型茶店,向如今的数字化智慧茶店转型的关键:一是前面强调过的管理半径,这是机会主义的游击队与高度专业系统化的铁血军团之区别;二是单店的市场辐射半径。

坐商型传统茶店,开店成本高,市场辐射半径短,靠几个老熟人照顾生意,肯定赢利能力不行,许多店因亏损而关门大吉。而数字化茶店,线上线下一体化,进销存、物流配送、客户管理、营销工具等都数字化与统一共享化,注重融入周边的消费场景,将线下消费者转为线上会员,用线上工具为线下体验引流,做主动出击的配送生意。一家智慧茶店,因市场辐射的广度与深度大,其销量可以相当于五六家传统店,故能冲抵开店成本,活得滋润。

细分市场品牌与渠道品牌在新时期的合流

下面将进入中国茶终端营销的最关键点——细分市场品牌与渠道品牌在新时期的合流,多品类+一二级市场之品牌集合店的出现。

品牌逻辑与终端卖场(大店与小店)的逻辑,其实并不匹配。新品牌是建立在品类认知基础上,茶企往往通过市场细分,切一个垂直品类来深耕,做成该品类的一个代表符号。这就是创建品牌的经典打法——占领消费者心智其实是“品类认知,品牌表达(代表)”。

茶企也可以推多品类品牌,但这对新品牌而言非常考验供应链,而且早期做杂了,不利于专业化,在宣传推广方面也不利于聚焦,建立专业形象。专业主义与品牌高度聚焦,造成新品牌往往以一个垂直品类为主,兼顾其余品类。

但这样的高度垂直打法,会面临一个问题,不利于终端开专卖店。因为终端的需求多元化,而单一的品类垂直品牌,以一种茶类为主,兼顾其他茶类,很难满足消费多元化。当然,其品牌也可搞多品类战略,但会严重影响在细分领域建立的专业形象,也就是多元化如同注水,往往会冲淡品牌核心资产。

面对细分垂直品牌与终端消费多元化的不匹配性,茶企有两个选择,要不是像天福、八马一样,由铁观音起家,到做六大茶类及茶食品等,市场什么好卖,我就组织什么货源,茶品自己生产一部分,更多是代工。即由细分垂直品牌,转型为终端渠道品牌。

第二种是,走多品类垂直多品牌路线,比如做普洱茶起家的一些品牌,企业做大了,往往布局白茶、柑普茶、红茶、中老期茶,在普洱茶品牌的基础上,新组建白茶品牌、柑普茶品牌、红茶品牌与中老期茶仓储交易平台,这里包含垂直品类与一二级市场交易。才出厂的品牌货交易是一级市场,中老期茶交易是二级市场。二级市场可以做其他茶企的茶,也就是货源更广,消费需求更大,更容易上销售体量。这就是普洱茶企纷纷涉足中老期茶仓储交易平台的原因——不但卖自己的货,还要卖别人家好卖的货!

多品类多品牌+二级市场交易,这样就兼顾了垂直细分品牌的专业聚焦与终端消费多元化,可以说是垂直细分品牌与终端渠道品牌的合体,即细分垂直多品牌+终端卖场(大店小店)。换句话说,这是茶企自有多品牌集合店。

这种模式的好处是,不影响品牌聚焦,而且供应链不用代工,有自己的生产基地。单纯的渠道品牌,或者多品类单品牌,由于受管理半径限制,许多产品要代工。而多品类多品牌,实行分板块运作,每个板块对应一个垂直品类一个细分品牌一个专业化团队,其能把事做得更精细,更能精准满足消费者需求,以应对精品消费的兴起……

流量思维与根据地思维

在流量时代,茶企做品牌,做产业链布局,尤其要注重根据地建设,这才是百年品牌的立足之本。

许多人鼓吹流量如何创造发展奇迹,好像当今时代大家都可以轻舞飞扬,过去的经典打法失效,社交流量营销满天飞,不能理解传统茶企的肉身沉重。这其实是时代给人们的错觉,商业本质其实没变,只是表象变了。

许多聪明人追很表面很外层的热点,却忽视了对行业底层逻辑的理解。简单来说,流量如水,如风,无根性,故在流量变现的同时,要多做有根基的事,从而让水入库,让风吹落叶归根。要知道,过去的农民起义,没有根据地的,不管一时声势如何浩大,但很容易沦为流寇!

这世界终归没有取巧的东西,如同中国靠轻工业搞外贸出口基地起家,最终会进入重工业阶段与服务业阶段。茶企做品牌也如此,由抓价值观宣传流量变现的轻资产运营,到最终会被迫重金投入供应链与渠道建设,越做越重,变成根基牢固的重资产茶企。流量之轻,与根基之重,茶企要想明白,两者相辅相成,才会有大的发展……

为什么渠道效率,是茶企做大做强的终极思考?这是因为有大抱负的茶企投入太重,其要通过最终的销售来变现。否则,投入大,产出小,企业很危险。而销售拼的是渠道效率。对渠道进行高效创新的茶企,不但投入产出良性,而且能破除茶界渠道肠梗阻,迅速将企业的体量做大,从而创造发展的奇迹。

就渠道而言,社交与圈子营销是秀场,企业需要做秀,狠狠作秀,但要清楚地知道秀场与热点都有时效性,追你的时候,你是茶中女神,不追你的时候,就当你的品牌宣传放屁!渠道效率,也就是企业深度分销的能力,建立了有效的终端分销渠道,就好比企业在终端建立了根据地,要做秀很容易,我有的是根据地的老百姓,不缺观众,欢迎各路网红来秀,欢迎各种创业小白来玩社交内容圈层营销。茶企的渠道变成公众基础设施,欢迎大家来秀来卖!

终端三级分销体系——茶超市(大店)、品牌集合店(小店)、专柜

接下来谈一下,细分垂直品牌集群的终端三级分销模式——茶超市(大店)、品牌集合店(小店)、专柜。这三级体系,就是茶企多品牌集群模式的深度分销解决方案。

多品牌集群的渠道体系,是细分市场品牌与终端渠道品牌的合体,是当今最主流的茶企多板块布局模型。也就是一个茶企做若干个细分领域的品牌。这些品牌共享供应链与渠道,并联合传播,最终被集合在终端的大店小店专柜里进行展销。故又叫品牌集合模式。从产业链来说,叫品牌集群,从终端来说,是区别于品牌专卖的品牌集合。

其渠道最大的效率乃在于,不但是自己的多品牌茶品集合,而且还通过搭建中老期茶仓储交易平台,卖别人好卖的产品,也就是市面上海量单品都可以优化整合,可以轻松组织上千款单品,满足海量消费者多元需求。也就是说,终端的渠道效率,其实是三级跳,由狭窄的专卖,到较宽泛的集合,最后到海量优选推荐的精品茶销售平台。

品牌集群的三级分销,大店可平台化,搞茶超市。小店可做品牌集合店。一个专柜可放单一品牌产品,也可放多个品牌产品。产品精选组合的专柜,可放在茶超市,也可放在自有品牌集合店,也可以融入别人的消费场景。比如专柜可放入别人的茶店,可放入酒店,可放入集团公司的下午茶场景中,可放入烟酒店,可放入各种有效消费场景。

茶企运作终端三级分销体系,可以重点城市为核心来深度分销。比如,可在全国选十个重点城市。每个城市,配一个配送全城的茶超市,依托茶超市发展品牌集合店与专柜。茶超市厂家直营,品牌集合店合伙,专柜直营或加盟。

一个重点城市开一个茶超市,十个品牌集合店,一百个茶专柜,一年做三千万元左右。十个城市,就能完成三亿元销售。还可以进一步打造深度分销能力,推五千万元销量城市,亿元级城市……

作 者丨茶界白马非马

来 源丨请上帝喝茶