我和“北京老刘”差不多失去联系十年了,最近他神秘地悄悄现身。打电话给我,说他住在前门三里河,好多年没见了,想我了。还说他手里有点老白茶,有年份了,南洋回流的。邀我过去喝喝,并让我帮他推一推。

在北京茶圈,有很多行走在老茶边沿的“神奇”人物,一会儿是拍卖公司“特约鉴定师”,一会儿是潘家园古玩摊的“古董中间人”,一会儿是台湾茶老板的“大陆首席代表”。有的时候,一身长袍马褂打扮,拎一只鸟笼出场,约人在“雍和宫”见面,说是要给人踅摸一把“三百年的老紫砂壶”,这是把很有来历的一把紫砂,是雍正爷龙潜时用过的,雍正大位之后,就留在了原来的亲王府中,是被该死的奴才偷了出来,才有可能到我手上。这不,他约你进雍和宫,就是带你亲眼看看,当年雍正爷用这把壶泡茶时坐的那个地方。更多日子,他们一身西装革履,腋下夹着一个文件包,有时候是“金利来”牛皮袋,有时候是国家商业部茶叶总公司的牛皮纸信封,或者,中国大饭店的手提袋,出没在北京饭店,燕莎或者嘉里中心,看到约的人来了,拉到一个稍微偏僻的角落,拿出包来,神秘兮兮地亮出里面茶包装的一角。

“北京老刘”就是这样一个人物,据说他早先在八大处门口一家素食店做事,喜欢上了茶,从此入行,开始了转手“老茶”的营生。第一次见他,应该是在2010年,有个朋友在恭王府弄了个茶会,我去了。喝茶之前,一个穿着旗袍的姑娘找到我,说有位先生要见我。然后就认识了。他说在马连道有一个工作室,欢迎我去喝茶。这样一来二去,就成了熟人。

后来,他在前门的刘老根大舞台旁边的胡同里,开了一家茶店,卖一些明清的古董,或者牛皮包装的“老茶”,如“亿兆丰”之类,以及一些锈迹斑斑的铁罐装“出口回流”茶。总之,门路很广,你要什么茶他几乎都能帮你弄到,88青自然不在话下,我见过他给人踅摸过成提的“八八青”。但后来不知出了什么事情,一段时间他销声匿迹了。这段日子,差不多已经十年。

前门三里河有一个只租不买的小区,由于这个地区限高,所以只有上下两层。很大,面积为天坛公园北边到磁器口西大街的一个正方块,里面也和胡同一样的纵横交错,“胡同”两边据说有几千个套间,房间也和胡同一样,有四合院,也有只有20多平米的小单间。由于面积太大,加上没有停车位,所以租金也不高,适合用来做工作室或者商贸公司。“北京老卢”的工作室在最里边尽头,靠东南的一间一居里面。

进得门去,有一段两米左右的走道,右手是洗手间,左手是厨房,但这种厨房只能煮煮咖啡什么的,不能生明火,因为没有烟道。走道前面挂着帘子。

掀开帘子,就是整个工作室,工作室的左前方靠墙,摆着一张茶台,围着茶台摆着三把椅子。一把是主泡席,两把是客席。我坐在靠进门的这把客席上,另一张客席的背后,是一个窗户,窗前摆着一个茶几,上面放着一个清代味道的瓷罐,约有20厘米高,旁边堆放着一些书。茶台主泡背后的靠墙,挂着一个小格子架,上面小格子中间放着几十个饮茶杯,有紫砂的,有瓷的,也有陶的。茶台这边,地上靠墙摆着一张罗汉床,床上和地上,堆放着各种纸箱,有装茶的,也有装别的东西的。

茶台对面。靠墙放着一个架子,上面竖立展示着各种茶饼或者茶砖,以普洱和白茶为主,也有几片安化黑茶砖和雅安藏茶。展示台靠窗户的墙上,展示架的两边,各有一座神龛,右边供着一尊观世音,左边供着一尊赵公明。

“北京老刘”热情地邀我入座,打开炉子,开始烧水泡茶。

先喝了一泡龙井,明前的狮峰,不错。然后又喝了一泡我带的戎氏十年。休息一下,吃了几个黄杏。他对我说,最近弄了一点老白茶,1999年福建东南公司出口南洋的老寿眉,没卖掉剩下的,堆在一个老仓库,让他给踅摸到了,不多,只有600来斤。

听了600斤,我心里咯噔了一下。心说,20年前,福建白茶出口主要面向欧美。而且,当时客户对茶叶的鲜爽度要求很高,白茶出口都是以银针牡丹为主,为的是赶早春,早出货,尽快把茶叶送到用户手里,以便于用户尽快消费。而且,南洋那地方,高温多雨,房屋矮小,不适合茶叶储存,也缺少储存茶叶的仓库。所以,南洋茶商,和我们的绿茶经营者一样,都是希望用户赶紧提货,免得货物最后砸在了自己手上。很少有人能像现在的东莞茶商一样,没有一个能开进卡车的仓库都不好意思说自己是茶老板。

茶叶来了,福鼎寿眉,茶汤红艳透亮,看上去像是有了些年份,喝到口里,也有些许老茶的绵柔,美中不足的是有点仓位。

我喝茶讲究纯真,喜欢茶叶本身的味道。所以一直对拼配茶不太感冒。当然也有好的拼配高手,能让不同时间和产地的茶叶口感过度不太明显,但是,我还是崇尚那种小范围产区同一个采摘期的茶叶,喝起来单纯,味真。经常有人问我纯料茶好还是拼配茶好这么简单的问题。回答起来却不太容易。因为很多茶商也不懂茶,心目中没有自己的茶品质评价标准,加上卖茶的“实用主义”哲学指导,只要你卖茶,怎么都是好。既然你买了这个茶,那肯定就是你喜欢喝,于是“茶无贵贱,适口为珍”也就隆重出笼了。

有的人把仓位看作为老茶的标志,说凡是老茶,都有仓位。台湾和香港的茶商们最喜欢这一口。如果那样,我宁愿不喝那种有“仓味”的“老茶”。尤其是白茶,白茶出口本来就以银针牡丹为主,目的就是为了让用户喝起来鲜爽。这种嫩度高的老茶基本上没有意义。因为“老茶”的卖点就是滋味的转化,本来鲜爽的滋味如何转化?这是摆在“老茶”们面前一个资深的课题。

所以,差不多所有的“老茶”都以粗枝大叶为主,正因为粗枝大叶,当初可能不好喝,因而才有可能留下来。也正因为粗枝大叶不好喝,也才有一个滋味转化的期待。一泡龙井,香气口感都非常好,你如何期待它的滋味转化?

而老茶的“仓味”,大多源于不法茶商“做旧”“老茶”过程中的产物。据说东莞的老茶做旧,一般选在高温溽暑的夏天,流程也很简单。就是在露天地里,摆几块木板,然后铺一层湿毛巾,在放一层茶饼,再铺一层湿毛巾,再放一层茶饼。几层茶和几层湿毛巾垒起来后,再用稻草或者塑料薄膜盖起来,放上温度和湿度计,定时浇水以保持温度和湿度恒定,日晒夜露一周左右,“老茶”就成了。

美中不足的是,这个流程“做”出来的“老茶”,大多有仓味。据说前几年东莞有茶商经过“科学攻关”,解决了“仓味”这个难题。这个,我还没有体验过。但“北京老刘”这批600斤的寿眉“老茶”,显然还没有经过“高科技”的“加持”。

来源:二酉山房

如涉及侵权请联系删除

东莞,藏茶之都!

有10余家茶城,近万家茶馆,

40多万吨藏茶等软硬实力,使得东莞存茶量、老茶保有量与交易量,都是全国第一!

莞藏普洱,来源于两个时代

上世纪90年代,台湾制造业转移广东,台湾人来大陆办厂,带来喝普洱藏普洱的潮流。投资,品饮,收藏普洱茶的局面,慢慢拉开序幕。

到新世纪初,东莞已经完成了原始积累,发展了十来年的劳动密集型产业外迁,出现了大量的空房,为大规模藏茶提供了基础。

2004年之前,东莞藏普洱茶,一边喝一边藏。但2004年之后,藏普洱茶成为一种明确的投资行为。藏茶,就是为了投资,为了升值,因为,喜欢炒作的港台商人来了。

第一阶段:2004-2007年

1999年,台湾普洱茶崩盘,港台商人看上了大陆。

他们先到云南原产地和各大茶叶市场回收完民间老茶,并用资本控制了当时半死不活的云南普洱茶企业。这些布局,在2003年完成。

2004年,港台商人拉开普洱茶炒作的序幕,广东,正是普洱茶炒作的策源地。

2004年开始,在拍卖会,全球普洱茶形象小姐、大师,马帮进京,瑞典哥德堡号游轮环球航行,百年贡茶回归故里等活动的宣传下。

普洱茶的产量,也随着名声一路狂飙突进。

据云南省茶叶办公室的数据:2004年,普洱茶产量2万吨。2005年,猛涨到5.2万吨。2006年,达到8万吨。2007年达到历史性的9.9万吨。

产量急剧飙升的背后,正是港台商人炒作的“大手笔”。

那几年,喝普洱茶的人还很少,重炒作不重喝,喝掉的普洱茶,最多也就十之二三。茶叶产出来,源源不断地拉到了广东的仓库里。

2007年初,炒作普洱茶的港台商人跑了。4月20日,广东芳村,7542开始暴跌,拉开普洱茶跳楼价的序幕,一个多月后,普洱茶崩盘。

2004-2007年,普洱茶累计产量25.1万吨,喝掉一小部分,出口一小部分,云南留了一部分,其它地方留了一小部分。

大多数茶叶,留在了广东。这便是莞藏普洱的主要来源。

2004-2007年的普洱茶,水很深。

当年,普洱茶突然爆火,产能没有放开,有人把贵州、福建、广西的绿茶拉到云南,做成普洱。这些茶叶,就混在真正的普洱茶里。

其次,当时茶山的工艺五花八门。很多茶农家里连个像样的炒茶锅都没有。炒茶的时候,炒锅平放,热量散不出去。制茶的时候,没有萎凋就杀青,杀青温度不够也直接炒,茶叶炒好之后直接晒茶。

再有,茶山基础设施背后的卫生问题。2004年的版纳、临沧等地,环境十分生态,原料品质十分靠谱。

但茶山基础设施落后,普洱茶的卫生是个大问题。很多茶农晒茶,没有专门的摊晾席,在自己家门前扫一块地板就晒茶了。

没准,茶农家的老母鸡上去,丢点什么在里面,最后也压在了茶饼里。

2003-2007年的茶叶里面,可能会发现瓜子壳,塑料线之类的东西,这都是当时茶山基础设施落后的结果。

对这阶段的普洱茶,无论东莞的,还是别的地方的:好茶肯定有,但是,重炒不重喝的大背景下的茶叶,要选到好茶,不容易!

第二阶段:山头茶时代,云茶东流

2008年后,东莞藏茶仍以15%的速度增长。除了普洱茶,每年六分之一的安化黑茶,也进入东莞。

江浙、福建,两湖,广西,安徽,河南等地的茶叶,也涌入东莞。东莞,聚齐了所有茶叶的收藏和品饮方式。

2009年之后,每年仍然有20%的普洱茶,进入东莞。正规,专业,科学的规模化仓储,也逐渐成型。

东莞普洱,多为大规模藏茶,茶仓内部异常干净,有防水设施,还有抽湿机。总之,普洱茶越陈越香的条件,东莞藏茶都已经满足了。

而且,东莞有得天独厚的自然环境,东莞藏茶两年,就有别的地方藏茶三年的效果。加上东莞茶博会等活动的宣传。

东莞,已经成为国际性的茶业交流大舞台。喝茶、玩茶、赏茶,已经成为东莞的一大文化现象。

简言之,东莞藏茶有好有坏,主要来自两个阶段:

2004-2007年,以藏普洱茶为主,这个阶段的普洱茶,注重炒作,轻视品饮,原料、工艺混乱,茶山卫生跟不上。总体而言,好茶有,但烂茶更多。

2008年之后,东莞藏茶多元化,只要适合收藏的茶叶,东莞都有。这时候的莞藏普洱,干净、卫生。藏茶规模化,科学化,专业化,转化良好。喝东莞普洱,最好选择08年之后的。

总之,东莞藏茶,吃了2004-2007年炒作的亏,接了港台商人炒作的盘。但2008年之后,又胜在科学规模化的仓储(降低了藏茶成本),以及得天独厚的藏茶环境。

更重要的,还是胜在:广东经济发达,莞藏普洱,卖得动。

普洱茶,越陈越香,没有库存,就不叫普洱茶。

2016年,东莞有媒体曝出:东莞藏茶30万吨,如今又说40多万吨。

没有一个确数,但有一点是肯定的:存起来的茶叶很多,多到几年不产茶,都够喝。

而且,从宏观方面来看,普洱茶的库存问题,是不可能解决的。莞藏普洱近20年的积累,不可能朝夕去除。

也就是说:库存问题,几乎不可能解决。然而,只有被库存拖垮的茶企,没有被库存拖垮的茶行业。

普洱茶,有卖掉赚流水,卖不掉赚投资的说法。

这话本身没有任何问题,但前提是:卖茶的流水要养得起茶企。

如果连茶企都撑不住了,剩下一仓库的茶叶,低价卖给同行?遗憾的是:大多数库存茶,同行并不敢要。

所以,库存,卖得出去就是财富,卖不出去,也会成为累赘。

这也是在提醒茶老板:囤茶有风险,做茶不要贪。

来源:普洱话江湖,信息贵在分享,如涉及版权问题请联系删除

喝茶的人,正在慢慢变多。

2022年,超过9成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,茶叶成为人们生活中的刚需。[1]

尤其在当下健康饮食的需求趋势下,消费者已不止满足口腹之欲,更愿意追求低糖低脂的饮食产品。

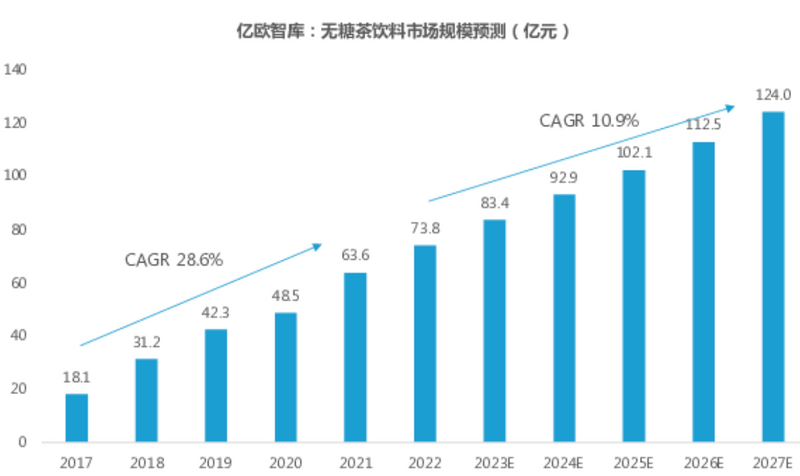

从无糖茶饮的市场增长速度中可见一斑,据天猫淘宝平台近五年无糖茶饮的销售数据来看,无糖茶饮线上销售规模五年间突破10倍,更多年轻群体快速认识、尝试无糖茶饮料。2017-2021年间,无糖茶饮的市场规模年复合增速达28.6%,随着无糖茶饮在二三线城市的普及,预计到2027年中国无糖茶饮市场规模将达到124亿元。[2]

无糖茶饮料市场规模预测(亿元)

图片来源:亿欧智库

前段时间三得利品牌降价冲上热搜,更是说明无糖茶的竞争激烈,就连东方树叶,这款曾经被评为“最难喝的饮料”,也在近几年拿捏消费者,成为社交软件上博主们的推荐好物。

无糖茶饮赛道中更是不乏新老品牌的追逐交战,前有统一、农夫山泉、三得利等老牌玩家,后有元气森林、让茶等新入局者,就在9月1日,东鹏饮料官宣首推“乌龙上茶”,预示着功能饮料品牌也开始进军无糖茶饮料赛道。

东鹏饮料推出的“乌龙上茶”

图片来源:东鹏饮料官网

群雄逐鹿下,茶饮赛道全面开花,同时消费者的个性化需求,也在改变茶产品和茶消费模式。

2020年,包含现制茶饮、茶叶/茶包/茶粉、即饮茶在内的整个茶市场在非酒精饮料市场中的占比为33.3%,约为同期咖啡市场规模的6.3倍。[3]

这背后是中国茶沉寂多年的觉醒时刻,从现制茶饮门店爆火增长,到袋泡茶等形态的崛起,再到瓶装茶饮的厚积薄发,中国茶行业通过对茶叶口味和形态等的创新和迭代,再掀国产茶饮新浪潮。

中国茶市场正在以全新的产品形式,搅动市场格局,作为产茶和消费大国,2022年我国干毛茶总产值再创历史新高,达到3180.6亿元;同时我国茶叶内销总额达3395.27亿元。[4]

在悠久茶文化历史的土壤下,中国茶的觉醒之路刚刚启程。

中国茶觉醒时刻:形式化繁为简,打破场景限制

不同于原叶茶的精致讲究,觉醒后的中国茶不再局限于空间和时间,让喝茶这件事更加适应当下快节奏的生活,反而让许多年轻人对喝茶上头,开始了解茶叶的品种和产地。

《2022年新式茶饮高质量发展报告》中接受调查的90后表示,46.90%在新茶饮消费过程中认识更多的传统茶,44.68%表示了解不同茶叶品类。[5]

1、瓶装茶:揭盖即饮,提升消费频次

从新茶饮到老牌瓶装饮料巨头,中国即饮茶市场风头正劲,从2017年的715亿元上涨至2021年的1015亿元,同比2020年上涨9.49%。[6]

当下爆火的三得利乌龙茶、农夫山泉旗下的东方树叶,终于在沉寂多年后成为便利店的C位大佬。

三得利乌龙茶

图片来源:微博@三得利饮料

就在今年6月,CHALI也公布新款瓶装茶饮料“鸭屎单丛”瓶装乌龙茶饮料,以潮州凤凰单丛乌龙茶为原料,采用鲜茶萃取,并做到0糖0脂。

据亿欧智库数据显示,在无糖茶饮消费者中,70.8%为30岁(含30岁)以下人群;而在新一线的消费者中,将无糖茶饮当作是水的替代品,补充水分的需求更为显著。[2]

2、现制茶:口味包装多样化,俘获年轻群体

2018年开始,我国现制茶饮市场全面爆发,以喜茶、奈雪的茶为代表的新式茶饮是餐饮界发展最快的品类之一,据CBNData发布的《2020新式茶饮白皮书》显示,2020年底90后及00后占据现制茶饮消费人群的70%。[7]

最红火时期,喜茶等门店几乎都是线上爆单、线下排队1小时起的火爆场面,尤其是在繁华商超等地,几乎人手一杯,就连社交软件上都有点单分享等帖子。

中国连锁经营协会近期发布的《2022新茶饮研究报告》显示,我国新茶饮市场规模从2017年的422亿元增长至2021年的1003亿元。[8]

纵观这些品牌的线下门店,每一次的新店开业,都能引发一波网红效应,同时这些现制茶饮品牌入驻外卖平台,更加有利于年轻消费群体购买。

在口味上,喜茶在上市初期便主打“真原茶”,由此形成喜茶的五大标配:四季春、绿妍、金凤、玉露、红乌龙,并保持高频率上新;而“奈雪的茶”,涵盖鲜果茶、鲜奶茶、纯茶3大类,兼顾经典和流行。

新茶饮如同文化和消费的重要窗口,其外观设计以及广告文案等方面,无一不在靠近年轻人,以风趣幽默的年轻态风格,传递诗意的中国茶文化。截至今年6月份,现制茶饮用户规模达到了8,859.2万,而现制咖啡用户规模只达到7,610.6万。[9]

如今现制茶饮市场更是涌入更多玩家,茶百道和蜜雪冰城等相继进入下沉市场,成为中高端现制茶饮的领军者。

3、袋泡茶:原叶茶+拼配工艺,拓宽饮茶场景

离原叶茶口感更近的袋泡茶,仍旧属于喝茶人群的大梯队。

《2022中国茶商业白皮书》显示,说茶信息科技的调研数据表明,在原叶茶之外,48.8%的消费者偏好袋泡茶,速溶茶也收获了33.2%的消费者的喜爱。[10]

要论起袋泡茶,必不可少要提到茶王立顿,其推出的袋泡茶在当年有里程碑式的意义,突破传统茶饮的冲泡过程,做出可以快速冲泡的便携式茶包。

只是后期被曝出用边角料或者压碎、撕碎之后的茶叶渣,还有重金属超标等事件,让茶王立顿接连受挫,也给了中国袋泡茶品牌的超车机会。

首先,碎茶变原叶,以CHALI、茶小空、以及BASAO等几个年轻品牌为主,主打的就是原叶袋泡茶。

其次,口味多样,此前立顿之类的都是绿茶红茶类,而现在推出的各种水果花茶的搭配,更加符合追求新鲜感的年轻人。

截至2023年6月,中国袋泡茶存续企业共1939家。[11]综合来看,袋泡茶在国内渗透率较低,市场上仍旧缺乏严格意义上的大品牌。

4、速溶茶:3秒冲出好茶,喝法多样

速溶茶属于第三代茶叶形态,包括各种冻干茶粉和冷萃液。

说茶信息科技的调研数据显示,在原叶茶之外,速溶茶也收获了33.2%的消费者的喜爱,包括fnf精品速溶茶、茶速等一大批新茶饮品牌开始主推速溶产品。

速溶茶的原理和速溶咖啡一样,产品形态为直接溶入水而无茶渣的颗粒状,其最大的优势便是保持茶多酚原有的物质活性,对于不那么挑剔的消费者而言,既能够保留茶香,还能降低茶叶的涩感。

5、新中式茶馆:高颜值氛围感,具备社交属性

去年大火的“围炉煮茶”,捧红了一批新中式茶馆。

在一线城市兴起的tea'stone、“煮葉TEASURE”等店铺,门店内部主要以吧台为主,搭配极简美感的茶炉茶壶,仪式感和氛围感兼备,全方位满足“年轻人的喝茶需求”。

企查查数据显示,2017年以来,我国合计新增19.7万家茶馆相关企业。2022年上半年新注册2万家、同比增加20.2%。

同时,2022年新茶饮规模预计达1040亿元,新茶饮门店总数约为48.6万家。2023年,市场规模有望达1450亿元。

综上来看,无论何种新方式,这些茶叶新产品都在打破场景限制,以及产品和概念升级,贴近更多消费者。

觉醒背后:健康需求趋势推动产品形态变化

据国家统计局数据,2017-2022年,中国人均可支配收入逐年上涨,居民的消费水平得以提升,消费观念也随之改变。

1、消费端正在重塑饮料市场格局

伴随天然、健康、养生等理念兴起,“控糖”热潮来临。

2016年,BBC纪录片《糖的真相》揭露了糖是如何在生活中无孔不入,并且慢慢影响身体的,其中提到生活中日常食用的米饭等碳水化合物,也是一种糖分的摄入。

人们对糖的恐惧并非空穴来风,中国医药报指出:含糖饮料消费量每减少10%,就将降低至少18万人患上2型糖尿病的风险。国家卫建委在2013年和2019年发布国民健康生活方式的行动方案,其中宣传国民健康生活方式,减少糖类摄入。

相比其他饮品,茶叶是不含添加剂的天然植物饮品,茶水中的茶多酚、氨基酸、水溶果胶质等可以刺激口腔粘膜,有生津止渴的作用,因此也更加符合消费者对食品饮料“0添加”和“纯天然”的饮食需求。

再加上近些年流行的“国潮”文化,也在与新茶饮类擦出新火花。大热IP的跨界联名,以及打造产品周边等个性化玩法,在强化品牌调性的同时,也让茶饮品牌不断破圈,获得更多消费者青睐,提升品牌传播度。

另一方面,传统茶企存在的问题,也为新茶饮市场带来发展空间。

消费者在尝试了解和购买一款茶叶时,需要前期要针对产地和工艺、冲泡工具做大量了解,而且对于茶叶类型存在认知差异,有时还会在购买过程中受骗。

这也为供给侧的升级迭代,提供了发展空间。

2、茶叶流行周期长,增长潜力大

作为世界三大饮料里的其中一员,茶叶的消费历史悠久,具备漫长的商业周期,可挖掘和增长空间大。

在1949-2022年中国茶叶产量中,2022年中国茶叶产量为335.00万吨,同比增长5.88%,与此同时,中国茶叶消费人群规模已达到5亿,年度人均茶叶消费量超过1.5公斤。

年轻态消费群体已逐渐成为市场主力,有资深茶客表示,在不同时节,都会买上不同品种的茶叶慢慢品尝,喝茶已经成为一种和吃饭睡觉一样普通的事情,未来还有大批消费群体尚待挖掘。

不难发现,中国茶形式的多样化,其实是一种符合商业发展规律的必然因素,同时我们也需要思考,下一步中国茶还能玩出怎样的新鲜感来?

中国茶杀回市场:觉醒后的崛起

觉醒之后的中国茶,为茶饮市场带来一片繁荣,也拉近了茶和年轻人的距离,但这并不够,在百花齐放的行业局面下,中国茶还需要保持长期持续的创新,打造属于自己的品牌价值,扎根于年轻消费群体中。

1、眼光长远的大局观

农夫山泉当年推出东方树叶纯茶饮料,与当年饮料市场完全背道而驰,中国质量协会在2013年进行茶饮料行业消费者满意度调查,东方树叶位列倒数第二,被网友评为“最难喝的TOP5”饮料。

但农夫山泉仍旧继续推行无糖概念的纯茶饮料,并在内部首次搭建Log6无菌生产线,使得东方树叶做到了“0防腐剂”。

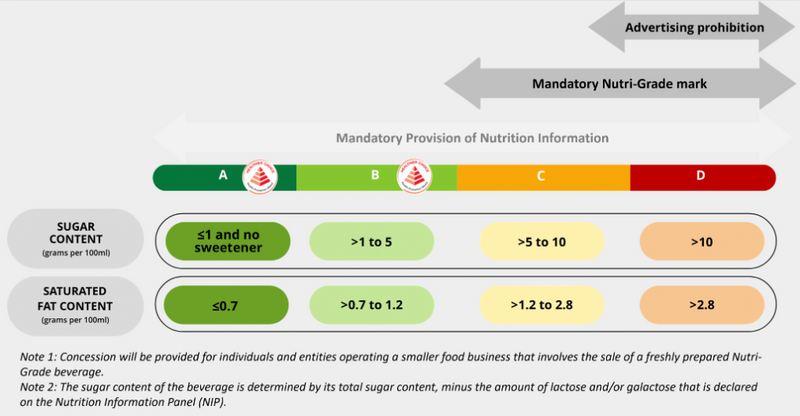

后来的结果我们也都知道了,东方树叶在近三年取得了前所未有的爆发式发展,从上半年的农夫山泉财报推断,东方树叶过去12个月同比增长超过100%,并在新加坡饮料分级中获得“A级”(最健康程度)。

新加坡饮料分级说明图片来源:Health Promotion Board官网

在社交软件上搜索无糖茶相关词条能够发现,“把东方树叶当水喝”之类的安利帖子多达几万篇,并出现“整箱购买,成箱囤货”这一明显的消费现象。

这种坚持长期主义的品牌价值观,也让它收获了一批喜爱它的消费者。无糖茶品类中,除了东方树叶,三得利乌龙茶的走红之路,其实也颇为相似。

2、深挖细分领域并做到极致

此前我们提到,成立于2013年的CHALI,在袋泡茶领域已有一席之位,曾在李佳琦直播间里,一晚上卖出8万盒,并连续5年成为花草类目的袋泡茶第一。

伴随袋泡茶行业用户越来越年轻化,超5成的袋泡茶用户是年龄在26-40岁之间的年轻人。而这类消费群体对于口感、质量和体验的要求也越来越高。[8]

因此CHALI在包装设计上,也在尽力贴近年轻人的审美。

同时,非常重要的一点是CHALI将原叶袋泡茶建立了一套标准化分级体系,包括茶园、采摘、制作、精加工和茶品分级。

从包装到宣发传播都在强化品牌调性,CHALI在品牌端的布局,都在提升消费者对品牌的认知度。我们在CHALI身上,看到一个单品到爆品的打造过程,即不断将袋泡茶这个品类做到极致。

除此之外,CHALI在瓶装茶领域也小有成绩,建立自有的瓶装茶工厂,并计划在今年三季度末投产。CHALI并未局限于茶叶形态,而是通过拓展品类将中国茶的生意做得更长远。

《大道至简》书里也强调过,德国零售巨头ALDI的成功之处便是“将简单的服务做到极致”,如今已在将近20个国家和地区拥有10000多家门店。

3、线上渠道成为品牌主阵地

过去三年消费者的购物习惯发生很大变化,线上购物成为主流的消费方式,同时电商平台飞速发展。2022年中国茶叶线上交易总额已突破330亿元,近三年的年均复合增长率保持在10%以上。

对于传统茶企而言,本身已经具备线下铺货优势,因此可以通过线上交易模式,将茶文化和年轻受众相联合。

根据中国茶叶行业现状深度分析与未来前景预测报告,农产品也借助直播的东风开启线上营销模式,使得茶叶线上市场规模不断增长。

茶企老板亲自下场,做客直播间,比如八马王文礼,华祥苑肖文华,品品香林振传,小罐茶梅江等企业高管,增加曝光度的同时也提高团队对渠道新形势的重视。

结语

回顾中国茶的觉醒过程,相关品牌无外乎都是对茶文化价值观坚定的践行者,来打造差异化产品,最后获得终端消费者买单。

茶叶产品的创新,不是表面一阵风似的热潮,而是追求内里沉淀下来的纯粹口感。

无论是CHALI还是东方树叶等品牌的成功,其“内”也是在尊崇茶本身的味道上,再延伸更多口味和外包装的可能性,而并非为了新而新,去做一些奇怪搭配,空有噱头和风味。

因此茶饮赛道的创新不是乱花渐欲迷人眼,而是脚踏实地的探索触碰。

来源:FBIF食品饮料创新

如有侵权 请联系删除