瑞幸咖啡门店破万,全民可享瑞幸9.9元的咖啡!后起之秀库迪咖啡不停开店追赶……咖啡赛道这么卷,茶饮赛道又如何呢?下面一起来看看最新的红餐大数据提供的“茶饮市场分析”吧!

下文基于红餐大数据品类分析功能,以茶饮品类为例阐述。

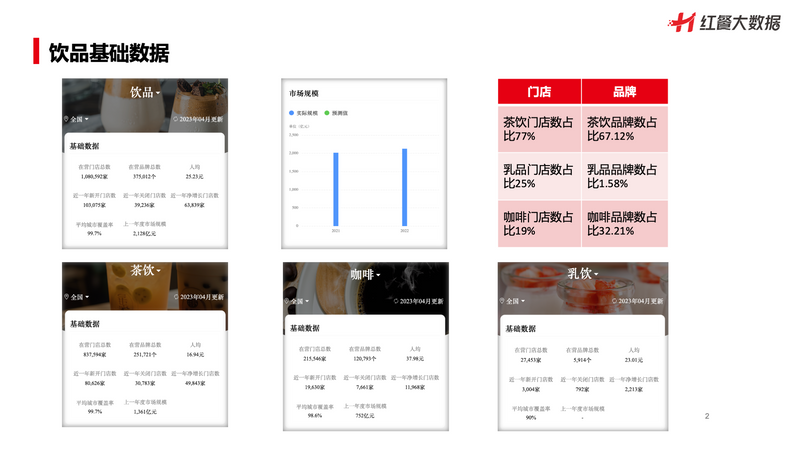

饮品基础数据

基础数据:通过基础数据反映品类的市场现状,助力餐饮从业者快速把握市场脉搏。

茶饮门店数占比77%,品牌数占比67.12%;乳饮门店数占比25%,品牌数占比1.58%;咖啡门店数占比19%,品牌数占比32.21%。

茶饮基础数据

茶饮品类近一年门店数净增长49834家,2023年市场规模比2022年略有增长,但增长幅度不大,平均城市覆盖率高,竞争激烈。

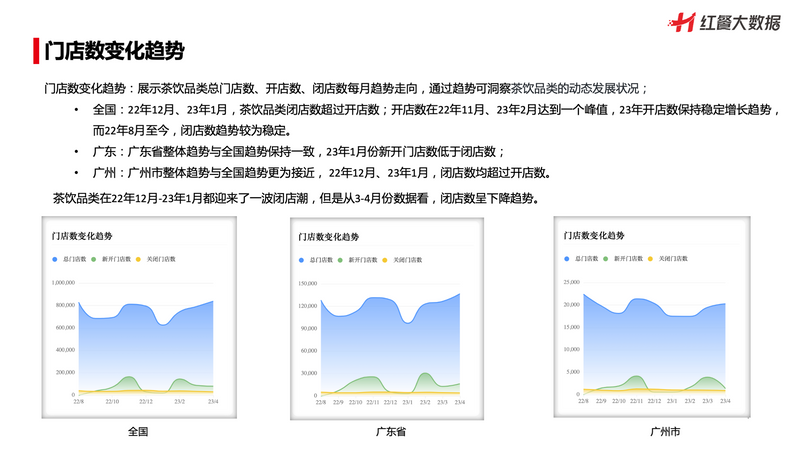

展示茶饮品类总门店数、开店数、闭店数每月趋势走向,通过趋势可洞察茶饮品类的动态发展状况。

全国:22年12月、23年1月,茶饮品类闭店数超过开店数;开店数在22年11月、23年2月达到一个峰值,23年开店数保持稳定增长趋势,而22年8月至今,闭店数趋势较为稳定。

广东:广东省整体趋势与全国趋势保持一致,23年1月份新开门店数低于闭店数。

广州:广州市整体趋势与全国趋势更为接近, 22年12月、23年1月,闭店数均超过开店数。

茶饮品类在22年12月-23年1月都迎来了一波闭店潮,但是从3-4月份数据看,闭店数呈下降趋势。

门店地域分布

展示茶饮品类的地域分布情况,可挖掘热门区域与市场机会。

从区域看,茶饮品类在东部沿海地区分布较为集中,东北和西部地区分布较少。

从城市等级看,门店分布较为均衡,无论是一线或者新一线城市,还是四五线城市,竞争都较为激烈。

从省份看,广东省门店数最多,且远超排名第二的江苏省。

品牌分析

品牌数据:参考成功品牌的区位策略,了解迅速崛起的品牌。

茶饮品类虽然竞争激烈,但是门店数超过100家的品牌仅占0.04%,97.95%的品牌门店在1-10家,尚未形成规模化。

头部品牌的价格集中在中高端价位,而门店数最多的蜜雪冰城在头部品牌中价格最低。人均在11-20元的门店数占比达到71.9%,而人均在40元以上的门店数仅有1.41%。

茶饮品类中高端市场已经饱和,低价策略或者定位高端市场,竞争相对较小。

品牌成长榜

近一月(23年2月)LINLEE新开门店数最多,环比上涨62800%;近三月(22年12-23年2月)荟茶拾光新开门店数环比增幅最大。

从门店新开数量看,头部品牌的新开门店数较多,而新兴品牌的环比增幅较大,在短期内门店数迅速扩张。

对单一品类下品牌的剖析,除关注新开店数据外,还需注意品牌的关店情况。

产品分析

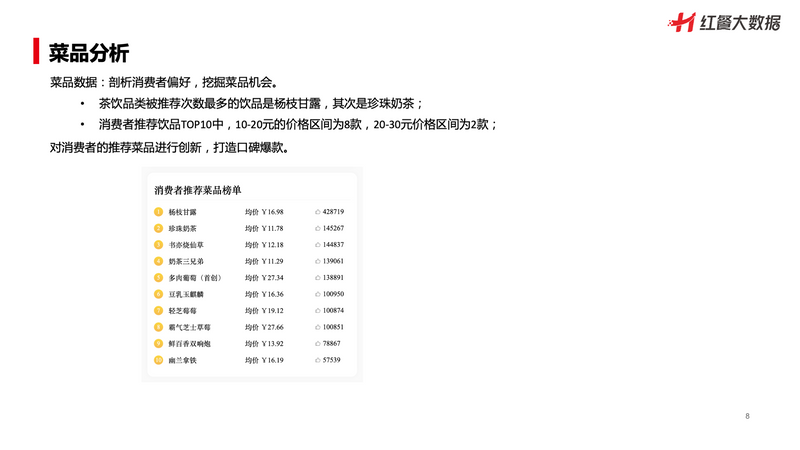

产品数据:剖析消费者偏好,挖掘菜品机会。

茶饮品类被推荐次数最多的产品是杨枝甘露,其次是珍珠奶茶。消费者推荐产品TOP10中,10-20元的价格区间为8款,20-30元价格区间为2款。

对消费者的推荐产品进行创新,打造口碑爆款。

来源:红餐大数据

如涉及版权问题请联系删除

暂无评论