NEW 新茶饮

茶业新动力

新茶饮市场发展快速,不少品牌获得融资并计划进入资本市场,不过在快速发展的背后也出现了一些问题,主要是因为缺乏统一的标准。而标准制定也是一个长期过程,从无到有逐步规范和细化,未来有望推动市场不断向健康有序方向发展。

01

新茶饮标准即将建立

2月4日,由奈雪的茶主办的《茶(类)饮料系列团体标准》(拟定)启动会举办,将与行业内专家学者共同拟定《茶(类)饮料系列团体标准》。

据了解,标准制订将分为三个批次进行。第一批为新式茶饮产品类标准,第二批为产品制作工艺(方法)类标准,第三批为产品原料类标准。预计2021年完成第一批新式茶饮产品类标准的制订,初步拟定为水果茶、鲜奶茶、气泡茶、冷泡茶和奶盖茶五项。

其实早在2019年,奈雪的茶就开始推动行业标准建立。2019年12月5日,奈雪的茶携手36氪发布了《2019新式茶饮消费白皮书》,这是新式茶饮行业首份详尽的白皮书报告。

2020年11月19日,中国连锁经营协会(CCFA)携手奈雪的茶、喜茶等新茶饮头部品牌共同宣布CCFA新茶饮委员会筹备工作组正式成立。新茶饮品牌与行业组织共同努力,不断推动完善新茶饮行业标准。

在新茶饮出现之前,最早出现的是冲粉型奶茶,通常采用茶粉、奶精、植脂末等调制而成,用料比较简单、形式比较单一。后来出现了手摇茶,比粉冲茶更进步一些,有茶香也有奶香。

如今新式茶饮逐渐开始取代粉末勾兑的奶茶,采用优质茶叶、鲜奶等天然、优质的食材组合而成,用料、风味、品质都有了巨大变化。

02

新茶饮市场崛起

《2020新式茶饮白皮书》显示,2020年新式茶饮市场规模将超过1000亿元,预计到2021年会突破1100亿。另外有数据预测,新式茶饮2016-2021年复合年增长率为13.5%,茶饮消费逐渐向品质转型。

喜茶业绩报告显示,截至2020年12月31日,喜茶在全球61个城市有695家门店,其中年内喜茶主力店新增202家,GO店新增102家,开拓了18个新城市市场。“喜茶GO”微信小程序会员超过3500万,全年新增超过1300万会员,总会员超过3000万。

同样在2020年,奈雪的茶门店数量超过200家、增长了20%,会员数量突破3000万、月均增长达到200万。茶颜悦色新增130家门店,年内还开拓了武汉市场。

另外,在新茶饮市场快速发展的同时,所收获的资本关注也越来越多。《2020新式茶饮白皮书》显示,2020年依然有超过40亿资本进入到了茶饮赛道,奈雪的茶和喜茶估值纷纷突破百亿,资本也更多的关注到一些腰部品牌。

2021年刚开年,奈雪的茶就完成了C轮1亿多美元的融资。1月14日,蜜雪冰城完成了持续三个多月的首轮融资,龙珠资本、高瓴资本各自投了10亿元,融资完成后蜜雪冰城估值超过200亿元人民币。

喜茶、奈雪的茶、乐乐茶自从成立之后,已经先后获得了多轮融资。还有一些腰部品牌也在2020年获得了融资,比如古茗完成首轮融资、沪上阿姨完成近亿元A轮融资、7分甜完成1.5亿元融资等。

除了资本融资之外,喜茶、奈雪的茶、蜜雪冰城也都传出了冲刺IPO的消息,新茶饮品牌上市潮不断兴起。

03

产品品质参差不起

随着众多新茶饮品牌不断兴起,赛道变得越来越拥挤。虽然留给消费者的选择变得更多,但是由于行业缺乏统一的生产标准,导致产品质量参差不齐、食品安全问题时有发生。

2020年4月,喜茶曾因在疫情期间上调价格而陷入舆论风波,两个月之后却又再次曝出安全问题。5批次来自喜茶南京两家门店的饮品被检出菌群超标,而此前也被多次曝出问题。

2020年5月,奈雪的茶在微博公开道歉,起因是有消费者反映购买的面包中有草莓变质的情况。之前还有在市场部门突击检查中发现员工在操作过程中未佩戴口罩、手套等情况。

还有一些新茶饮品牌在检查中发现存在霉变水果、食品安全管理缺失、储物间摆放混乱等情况,这些都可能会对产品的质量安全造成影响。

而在安全问题之外,有媒体报道称,一点点、coco、奈雪的茶、皇茶等等十几个奶茶品牌在检测中虽然原辅料是合格的,但是其中的茶多酚、咖啡因、含糖量等对于消费者来说都存在健康风险。

不少新茶饮品牌主打“健康”、“天然”,这也是吸引不少消费者购买的原因之一,但是其暴露的安全问题以及成分含量问题,说明品牌距离自己的宣传还存在一定差距。

04

行业正在逐步规范

新茶饮市场的行业标准是一个不断规范的过程,从无到有不断细化。

2019年前,茶饮行业对咖啡因、糖含量等并没有具体的国家标准。各地消协在茶饮测试中只能综合参考GB 2760-2014《国家食品安全标准 食品添加剂使用标准》、GB/T 21733-2008《茶饮料》等相关规定。

茶饮料中要求茶饮料(茶汤)中红茶/花茶/其他茶咖啡因含量不低于40mg/kg、绿茶咖啡因含量不低于60mg/kg、乌龙茶咖啡因含量不低于50mg/kg,果味/奶味调味茶咖啡因含量不低于35mg/kg、碳酸调味茶咖啡因含量不低于20mg/kg、其他调味茶咖啡因含量不低于25/kg,复(混)合茶饮料咖啡因含量不低于25/kg。

但是由于新式茶饮本身制作材料较多元,咖啡因以及含糖量可能并不适用于《茶饮料》中的要求。

2020年3月1日,中国烹饪协会发布了《现制饮料操作规范》团体标准,对现制饮料的原料、食品添加剂和食品相关产品等方面进行了相关规定。主要涵盖现榨饮料、现磨饮料、现调饮料、含气饮料、现制酒风味饮料、机器制售饮料以及其他现制饮料。

此项标准规范及推动了行业规范化,进一步提升现制饮料的食品安全和质量。而未来茶(类)饮料行业标准的出台,将进一步规范品类、制作和原料,对企业提出更高要求,促使行业健康有序的发展。

新式茶饮为何发展势头如此强劲?

2015年后,各式新式茶饮层出不穷,喜茶、一点点、奈雪的茶等茶饮品牌屡上热搜。大街上可以看到拿着各式茶饮闲聊逛街的年轻人,茶饮似乎成为众多年轻人生活中不可被替代的必需品,新式茶饮为何发展势头如此强劲?

1、新式茶饮消费者以高收入年轻女性为主

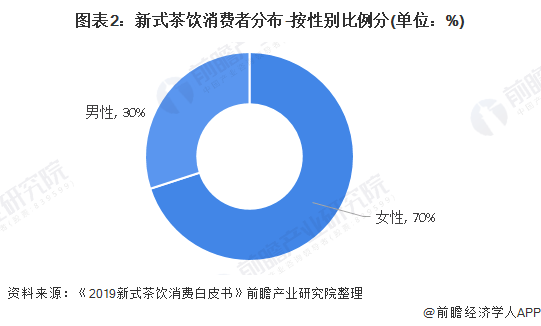

根据《2019新式茶饮消费白皮书》的用户调研,90后消费者(21-30岁)已成为新式茶饮主流消费人群,占整体消费者数量的50%,80后消费者占比37%。从性别分布来看,新式茶饮的女性消费者占七成且女性消费者在各年龄层的占比中均占主导地位。此外,超过九成消费者具有高等教育背景,近七成的消费者常住一线城市,近五成消费者每月可支配收入在5000-10000元之间,其中月收入在5000元以上的消费者占比为80%。

根据“白皮书”的用户调研,最受消费者关注的茶饮信息为口感、饮品种类、质量安全,关注度分别为88%、74%、71%,且在质量安全的关注度上来自一线城市的客户群明显高于三线城市客户群体。奈雪的茶2019年数据显示,其最受欢迎饮品为水果茶,销售量超过奶茶。

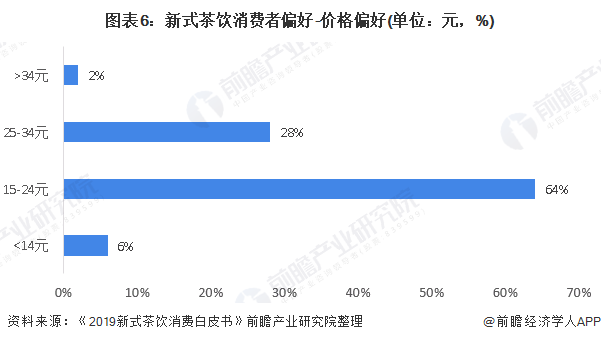

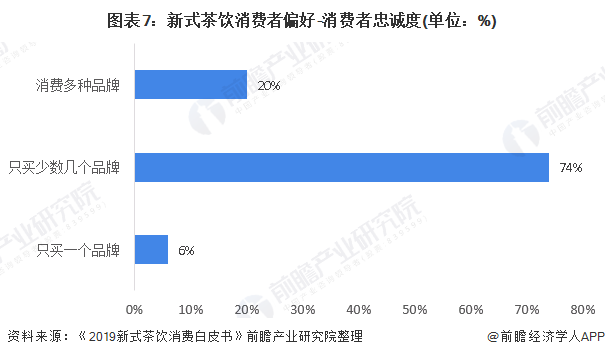

此外,超过半数以上消费者选择标准糖度以下饮品。在消费者价格偏好上,超出六成的消费者更倾向于价格在15-24元区间内的饮品。而在消费者忠诚度上,虽然只有6%的顾客固定只买一家品牌的饮品,但超过70%的顾客集中在某几家进行消费。

2、新式茶饮消费者消费频次偏高

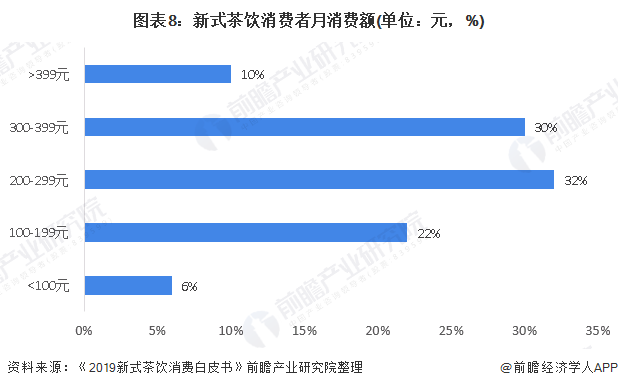

根据调研显示,新式茶饮消费者消费频次较高,约83%的消费者月购买量在5-14杯,11%的用户月购买量在15杯以上。在接受调研的客户群体中,84%的客户月购买额在200元-400元之间,其中月新式茶饮消费金额在200元-299元的客户群体占比最高,达32%。

3、新式茶饮发展趋势分析

在中国经济日趋发展的当下,人们不再只满足于日常温饱,开始重视精神富足,在休闲娱乐方面的投入比例逐渐增多。尤其对于提倡“快乐生活”的年轻人而言,生活不再是单纯“过日子”的代名词,“及时行乐”被提上日程。假期约上三五好友吃饭、逛街、喝下午茶、看电影已经成了众多年轻人的必做事项。平日里忙忙碌碌为生活压力所迫奋斗不息的年轻人需要时间放松,也需要时间浪漫。

新式茶饮的出现从某种程度上说就像是下午茶的替代品,它还是便携式的,可以外卖可以外带,顾客随时随地可以享用。新式茶饮的风靡其中一个关键因素可能就在于它满足了众多中国人一颗晚到的浪漫主义的内心。生命不息,奋斗不止,但生活不能缺少享受和浪漫。

以前的中国发展刚起步,健康活着本来就不易又何谈生活,但如今中国高速发展,人们有金钱有时间了,便想把从前失去的浪漫都补回来。这就像为什么近几年各大奢侈品销售额在中国暴增的原因一样。只是新式茶饮价格更为优惠,多数人能够消费,因此风靡程度更高。

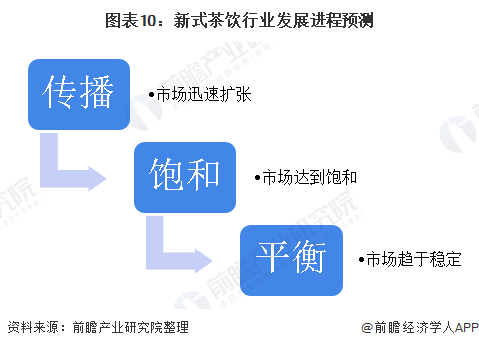

结合比中国发展更早的一些欧美国家情况来看,这种由于以前物质匮乏而现在突然有条件享用的消费品在国内的发展大致会经过三个阶段:

第一个阶段:迅速风靡。

第二个阶段:逐渐饱和。经济学中有一个十分出名的理论,边际效用递减理论。说的主要就是在消费同一物品时,随着人们消费数量的增加,人们能从消费中获得的满足感逐渐减少。当消费品普及了,人们对于消费品的购买欲望就不会像当初那么强烈了。

第三阶段:达到平衡。第二阶段过后,人们的消费会逐渐趋于理性,在购买时除了自身单纯想拥有的欲望外会有更多的理性,从需求的角度思考是否值得购买,届时消费群体中一些冲动消费的消费者会退出市场,留下的消费群体便是真正有需求的顾客,而这些消费者构成的客户群体会比较稳定。

目前来看,我国新式茶饮的发展尚且处于第一阶段的中期。从数据可以看出,目前新式茶饮的消费群体仍普遍集中在经济较为发达的一线城市,客户以高收入年轻女性为主。一方面高收入群体富裕资金较多,对精神层面的追求也会更多;

另一方面,年轻女性本身就比男性更为浪漫。照此趋势,一旦二三线城市居民心中因长期的生活压力而沉睡的浪漫被唤醒,新式茶饮进军二三线城市指日可待。但随着边际效用的递减,新式茶饮未来扩张速度放缓的趋势也是必然。

新式茶饮的发展路径与中国经济发展息息相关,就算没有新式茶饮,也将会有别的浪漫主义替代品出现。换句话说,新式茶饮某种程度上满足了人们内心对于浪漫的欲望,茶饮口感等调研结果显示的最受消费者关注的点可能会影响不同新式茶饮品牌的竞争格局,但对整个行业的发展影响较小。因为其实不太品牌茶饮口感和种类相差不大,真正造成产品差异化的更多是品牌效应。消费者关注茶饮口感和包装,但当不同品牌茶饮口感和质量安全差异较小时,消费者的重点关注点是否依旧是重点呢?

也因此众多新式茶饮品牌如今的营销手段层出不穷,依靠门店装修打造网红店铺(奈雪的茶茶饮梦工厂)或其他附属产品(奈雪的茶软欧包)吸引顾客从而侧面拉动茶饮消费的品牌不在少数,而跟风效仿的品牌数量也在持续增加。所以只凭借调研结果显示的消费者重点关注茶饮事项来调整品牌运营方向稍显片面,因为如今新式茶饮行业不单单只与茶类饮品息息相关,它已经有发展成为一种文化的趋势,一种简单的浪漫主义文化。

4、“中国星巴克”有望出现概率较低

随着国内新式茶饮的流行,以及个别品牌在外国试水的成功,不少投资者认为新式茶饮领先品牌有望成为中国星巴克,在西方饮品市场占据一席之地。但是按目前中国新式茶饮行业的发展状况来看,中国星巴克在新式茶饮品牌中产生的概率较低。

第一,中西方文化差异较大

茶自古以来就是中国人喜爱的饮品,多地区均有茶文化流传。而在西方,多数人对于茶没有太多偏好,在选择饮品时可能首先就把茶饮排除在外了。即使是在国外生意红火的茶饮门店,排队的也多是中国留学生或者中国游客。

第二,中西方经济发展差异较大

前面已经分析过,新式茶饮之所以能在中国市场占据一席之地有一个主要的原因就是填补了如今中国人对浪漫的渴求。而西方国家大多比中国发展得早,西方人民对于精神层面的追求早于中国人民,他们对于下午茶之类的休闲饮品小食的新鲜感比较弱,消费也更趋于理性。

第三,中国新式茶饮发展重心制约其走向国际

在西方消费者新鲜感不强以及对茶饮喜爱度不足的情况下,新式茶饮若想获得他们的青睐最好的办法便是要有出众的口感。但目前由于仿制的速度太快,中国新式茶饮市场中各品牌茶饮种类以及口感差异均不是特别大,因此相比于专注提升口感,各类品牌似乎更愿意在营销上大做文章,毕竟这是最快吸引客源的方式。

2019年,喜茶和杜蕾斯的合作营销引起广大网友讨伐,但却也大大增加了喜茶知名度,起码如今提到喜茶,人们更多的是想到其门店门口长长的队伍,而不是那次翻车的营销案例。这样的发展模式无疑使商家的发展重心离专注提升饮品口感与配方越来越远。

西方许多国家由于经济发展得早,许多住民已经对各类营销方式都较为熟悉了,他们更在意的只有口感。不开创符合欧美民众口感的茶饮即使走出了国门,恐怕也只是慰藉了海外中国学子思乡的心。但依赖中国同胞冲业绩的海外中国茶饮门店又真的走向国际了吗?

中国消费者目前很多的消费方式也许本身没有任何问题,因为这是国家经济发展的必经之路。西方众多发达国家现在不存在这个现象不代表他们国家的人民就更理性,因为在它们快速发展的初期,这些现象同样存在,美国曾经有一部非常出名的电影叫《穿普拉达的女王》,电影播出之后奢侈品Prada销量暴增,但那个时候中国绝对不是购买的主力军。

更多数据来源及分析请参考于前瞻产业研究院《中国新式茶饮行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:茶艺师网

如涉及版权问题请联系删除

暂无评论