巴东位于渝鄂交界的三峡库区巫峡与西陵峡之间,自古有“楚西厄塞、巴东为首”之说、“川鄂咽喉,鄂西门户”之称,隶属于湖北省恩施土家族苗族自治州。东连兴山、秭归、长阳,南接五峰、鹤峰,西郊建始、重庆巫山,北靠神农架林区。境内三山(大巴山、巫山、武陵山)盘距,两江(长江、清江)分割。巴东属于亚热带季风气候,温暖多雨,湿热多雾,四季分明。光、热、水分布垂直差异明显,形成各种不同的山地气候,呈现出“一山多气候,隔里不同天”的立体性和地域性特征。境内山高雾多,雨量适中,日照充足,土壤湿润,生态优良,适宜茶树生长,是“高山云雾出好茶”的真实写照之地。

一直以来,巴东茶产业以绿茶生产为主,其他茶类少,茶产品结构单一,因茶产品结构性能等方面问题而产生茶类竞争引发市场滞销的现象严重,茶叶产品库存积压严重或低价亏损销售现象持续,茶产业供给侧结构性障碍问题,成为巴东茶业发展的瓶颈。为改变这些现状,巴东县加大招商引资、筑巢引凤的力度,引进全国红茶标杆企业福建正山堂茶业有限责任公司(简称正山堂)开展地企合作模式,共同开发巴东红茶区域公用品牌。文章结合巴东红茶的品牌建设和巴东红茶产业的发展实际,总结了地企合作发展茶产业助力脱贫攻坚的模式,为其他地区的脱贫致富、防止返贫提供参考,同时为其他企业对口帮扶落后产茶县开展地企合作模式发展茶产业提供借鉴。

三峡巴人自古好茶,巴东饮茶历史悠久,最早可追溯到夏商时期。朱世学在《三峡考古——与巴文化研究》记载:“巴族所在的三峡地区,植茶饮茶历史悠久,茶文化渊源流长。据地质学家研究,早在中生代后期,巴族所在的三峡地区就有茶叶出现,而且分布很广,考古材料证明,至迟在新石器晚期或商初,巴蜀地区就出现人工栽培的茶叶。”综合《华阳国志》所述西周之初巴国园有香茗以及陆羽“巴山峡川,有两人合抱者”的记录,表明三峡地区至少在夏商时期已有人工种植的茶园。

改革开放后至1989年是茶叶种植面积、种植效益和茶叶产品机械化推广快速发展的时期,开启了巴东茶叶产品多元化生产和品牌建设阶段,奠定了巴东茶叶产业化发展的基础。1990~1999年是巴东茶业市场化开发时期,茶叶初、精制加工和品牌建设快速发展,外资进入开发巴东茶叶,创造了巴东县茶叶产业化发展的条件。2000~2010年是巴东茶业产业化开发的时期,基地建设取得成效,企业稳步成长,销售市场扩大,品牌效应显现。2014年以来,巴东县委、县政府顺时应势,借“乡村振兴”“产业融合”和“精准扶贫”的契机,全力扶持茶产业发展,将茶叶定为兴县富民、脱贫致富奔小康“两长一短”(茶叶、柑桔、药材)的首要产业来抓,成立以县委书记为组长的茶叶产业发展领导小组,安排一名县级负责人专抓茶叶产业,组建县茶叶产业协会整合全县茶叶产业发展。截至2018年底,全县茶叶基地面积超过8000公顷,无性系茶树良种覆盖率达到70%,干茶产量3000吨,产值3.3亿元。巴东曾多次荣获“中国茶业百强县”称号。全县有省级龙头企业1家,州级龙头企业2家,规模以上企业3家。2018年新增茶叶经营主体24个,累计达到81家。全县实行“县域公用品牌+企业商标”的母子品牌策略,注册金果、金茗、真香茗、联华、远训、沙岭等企业商标。

尽管巴东茶产业建设取得初步成效,但是仍存在茶产品结构单一、品牌建设薄弱、标准化建设亟待加强、野茶资源开发保护力度不够等问题。针对以上现状和问题,有效利用好消费扶贫的政策性机遇,必须走“品牌化、规模化、集约化”的产业路径,打造真正“品质过硬、品牌统一、价格合理、供应充足”的龙头产品。在“精准扶贫、产业扶贫”战略思想的指引下,县委、县政府把茶产业明确为农民脱贫致富的主导产业来抓,在县委政府主要领导的高度重视下,在招商、农业等部门的共同努力下,于2018年12月成功将正山堂引进巴东。2019年3月,正山堂与巴东县城投公司正式签约,注册成立湖北正山堂巴东红茶业有限责任公司(简称正山堂巴东红公司),开展地企合作共同开发巴东红茶区域公用品牌,并进入实质性运作,开展生产经营活动。2019年6月,巴东红茶系列新品正式上市。一年来,正山堂巴东红公司紧紧围绕资源开发、产品推介及市场营销等重点发力,运行良好,示范带动作用明显。

1、打造巴东红区域公用品牌

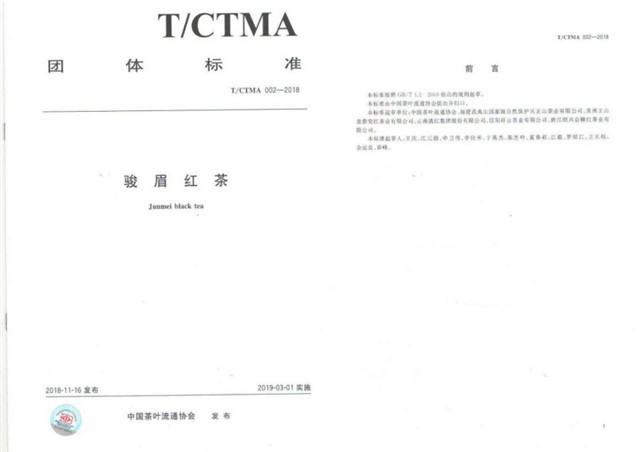

巴东县产茶历史悠久,周朝时就有巴东贡茶的记载,但是一直以来以生产绿茶为主,红茶产量少,红茶产业基础薄弱,打造巴东红茶区域公用品牌难度较大,为此,巴东县政府与正山堂开展地企合作。正山堂首创骏眉工艺,在传承四百余年的正山小种红茶文化与制作技艺基础上,通过创新融合,制作出的红茶具有“清、香、甘”的品质特征,改写了传统红茶“红、浓、苦”的品饮感受。在地企合作的模式中,正山堂负责技术输出和品控保障,依托团体标准T/CTMA?002—2018《骏眉红茶》的技术支撑,结合巴东独特的自然条件和得天独厚的野茶资源,量身打造了巴东红茶标准化生产工艺,开发出巴东红茶系列产品,如骏眉中国巴东红、小神农架野茶、珍硒茶、武陵之春贡茶、巫峡小叶茶、云雾高山茶等。实现了优势资源与红茶工艺的完美结合,改变了巴东没有红茶产业的局面;巴东县给予土地、资金、政策等方面支持,并负责区域公用品牌的推介和宣传。2020年在县委、县政府的支持下,投资600多万用于央视宣传广告的投放,以及对“和谐号”动车冠名。巴东县和正山堂的地企合作模式渐入佳境,巴东红茶成为冉冉升起的新星。

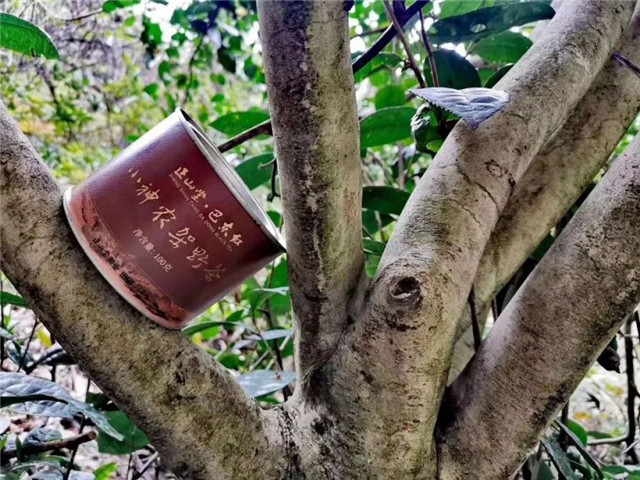

2、合理开发野茶资源

小神农架村地处湖北省巴东县金丝猴国家级自然保护区的腹地,自然环境优美,生态原始,小神农架地区有70多公顷的优质野茶深藏秘境大山深处,生长的茶树现如今已是近3米多高的乔木,采摘难度极高,一直没被开发利用。经考察发现小神农架村的野茶全部生长在万亩丛林之间,纯天然、无污染。经过采样研制,发现野茶香气浓郁、生津回甘、喉韵悠长,具有独特的品质特征。

2019年正山堂开始在小神农架村收购野茶茶青,4月开采以来每天约有100多位村民进山采摘野茶鲜叶。为确保每户村民的利益,所有村民只准在各自确权的山林范围内采摘野茶,在进村要道设置检查站,严禁外采茶叶进入林区冒充野茶,以此确保小神农架野茶品质。同时,要求村民要保护好野茶,不准剔枝剪叶,砍伐茶树周边枞树、灌木,严禁施肥和喷洒农药。野茶资源的保护和开发,为当地茶业多元化发展指明了方向。巴东古茶树群落和野茶园规模较大,除了小神农架村外,还广泛分布在溪丘湾、沿渡河、水布垭等乡镇。巴东古茶树分布多,品质好,适宜性强,个性特色明显,合理开发利用这些现有资源,不仅可以有效突破茶产业发展瓶颈,还带动茶农增收致富,成为脱贫攻坚的重要途径。

3、打造标准化生产体系

为打造巴东红茶标准化生产体系,丰富当地茶苗种类,正山堂与当地政府合作建立标准化茶园,从武夷山引进栽培了33多公顷的“正山优选1号”和“正山优选3号”,目前的成活率在90%以上。

过去老百姓采茶多为自家品饮所需,采摘方式粗放,没有执行标准,茶青下树率低。针对这个问题,正山堂巴东红公司制定了严格的收购标准,与农户签订了采摘合同,不符合要求的鲜叶坚决不收。经过沟通和引导,老百姓对采摘标准有了更深的认识,茶叶采摘水平也有了较大的提高。茶叶质量安全与茶产业的发展密不可分,过去茶农的质量安全意识不高,在茶园管理上存在不合理施肥和喷洒农药等现象。2020年3月复工复产以来,政府下发文件,要求茶农严格按照相关规定培管茶园,不得违规使用肥料和农药,确保茶产品的安全性。正山堂巴东红公司通过对茶农进行培训,提高茶农的质量安全意识,并对产品及时进行跟踪检测来保证巴东红品质。

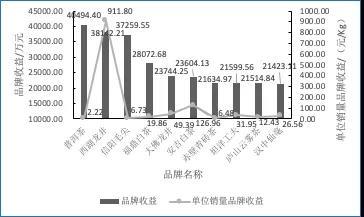

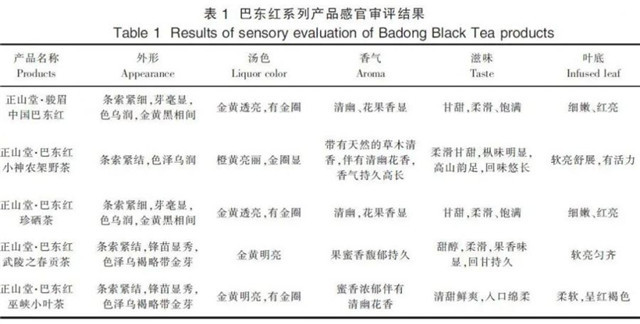

正山堂在红茶领域深耕多年,形成了一套标准化的骏眉红茶生产工艺,依托团体标准T/CTMA?002—2018《骏眉红茶》的技术支撑,打造了标准化生产工艺,“巴东红”和“小神农架野茶”是其中两款主要产品。“巴东红”?采摘单芽,“小神农架野茶”采摘当地野生茶树鲜叶,标准化初制工艺:鲜叶→萎凋→揉捻→发酵→干燥→毛茶;精制工艺:毛茶→拣剔→复火→匀堆→包装→成品。“巴东红”外形芽毫显,金黄黑相间,汤色金黄透亮,香气清幽、花果香显,滋味甘甜、柔滑;“小神农架野茶”外形色泽乌润,汤色橙黄亮丽,具有天然的草木清香和清幽花香,滋味柔滑甘甜,高山韵足,回味悠长。巴东红茶其他产品还包括珍硒茶、武陵之春贡茶、巫峡小叶茶等,巴东红茶系列产品感官品质如表1所示。

1、茶农增收致富

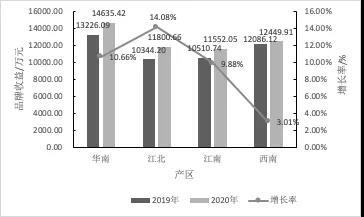

截至目前,巴东红茶的模式带动茶农超过1000户,合作社2家。2019年正山堂巴东红公司收购茶青近50吨,加工干茶超过10吨,支付茶农茶青收购资金500多万元,带动600多户贫困户脱贫增收,每户平均增收0.8万元,实现销售收入达2000多万元,将巴东红茶销售到武汉、西安、重庆、贵州等地。2020年3月以来,在坡中村共收购茶青90多万元,户平均增收1万元以上。5月,在小神农架村收购茶青50多吨,带动148户茶农增收,最高户增收3万余元。

2、标准化建设初见成效

正山堂巴东红公司与当地政府合作建设标准化茶园,在海拔800~1200米的绿葱坡镇中村已建设有机茶原料基地35公顷。标准化茶园的打造,将对周边茶园起引领和示范作用,加大绿色生态防控技术的推广应用,解决茶叶质量安全问题。2019年巴东县已建成7个标准化茶叶示范基地。2018年~2020年间,巴东县新建红茶、绿茶、黑茶基地3300公顷。预计到2025年全县50%的基地实现有机认证,50%的基地实现绿色基地认证。

3、市场获得培育

依托正山堂在全国良好的品牌号召力,巴东红茶系列产品进入市场销售以来,先后与正山堂华中子公司,北京、陕西、重庆、贵州等经销商达成经销协议,先后达成省级代理5家,地区级代理10家,专柜经销商30家。在做好实体店铺销售的同时,启动了电商销售,所有巴东红茶系列产品全部在天猫等电商平台上线。2020年4月,巴东红茶系列产品走进央视视频公益间,两天时间销售巴东红茶系列产品5000余罐。通过宣传推介,巴东红茶品牌形象及市场影响已初具雏形,受到广大茶爱好者的喜爱,同时为巴东红茶区域公用品牌推介奠定了很好基础。

4、产业得到兴起

巴东县一直是绿茶产区,产品主要为绿茶。正山堂的入驻和工艺输出,生产出一系列品质优异的红茶,得到外界较高的评价。2019年生产红茶超过10吨,2020年预计达20吨。在2019年世界红茶质量推选活动上,小神农架野茶荣获金奖,骏眉中国巴东红荣获银奖。今后,巴东将建设集红茶品种资源研究、红茶加工、红茶工艺传承、巴东郡贡茶发展历史展示等于一体的“正山堂·巴东红”体验馆,积极传承红茶文化和制作工艺,丰富红茶文化内涵,打造极具巴东地域特色的经典好茶,扩大地方茶产品在全国茶叶领域的影响力。同时进一步将茶叶生态环境、茶叶生产加工、自然资源、红茶文化等融为一体,引领开发新型茶旅产品。

巴东是历史悠久的产茶县,具有浓厚的茶文化底蕴,丰富的茶种质资源。2014年以来,巴东全力扶持茶产业发展,将茶叶定为兴县富民、脱贫致富奔小康的首要产业来抓,在茶产业的助力下,巴东县已于2019年脱贫摘帽;正山堂茶业有限责任公司是全国红茶标杆企业,其研发出的高端红茶“金骏眉”,被誉为中国高端红茶标志性产品。2010年以来,正山堂开展“骏眉中国”项目,将正山堂骏眉工艺从武夷山推向全国,带动各省红茶产区的蓬勃发展,助力精准扶贫和生态经济。巴东县和正山堂开展地企合作共同开发巴东红茶区域公用品牌,对于巴东茶叶产业发展具有历史性意义,正山堂的技术创新和品牌输出,将更好地帮助巴东从“茶叶发现地”向茶业标准化、品牌化发展的转变。这种合作模式是龙头企业帮扶落后产茶县、茶产业助力决战决胜脱贫攻坚、“先富带后富,共同富裕”的典范,也为其他产茶县继续脱贫攻坚、防止返贫提供了参考和借鉴。

原文来自《中国茶叶加工》,作者石琳,施林佐等,转自恩施新闻网

注:信息贵在分享,如涉及版权问题请联系删除

巴东位于渝鄂交界的三峡库区巫峡与西陵峡之间,自古有“楚西厄塞、巴东为首”之说、“川鄂咽喉,鄂西门户”之称,隶属于湖北省恩施土家族苗族自治州。东连兴山、秭归、长阳,南接五峰、鹤峰,西郊建始、重庆巫山,北靠神农架林区。境内三山(大巴山、巫山、武陵山)盘距,两江(长江、清江)分割。巴东属于亚热带季风气候,温暖多雨,湿热多雾,四季分明。光、热、水分布垂直差异明显,形成各种不同的山地气候,呈现出“一山多气候,隔里不同天”的立体性和地域性特征。境内山高雾多,雨量适中,日照充足,土壤湿润,生态优良,适宜茶树生长,是“高山云雾出好茶”的真实写照之地。

一直以来,巴东茶产业以绿茶生产为主,其他茶类少,茶产品结构单一,因茶产品结构性能等方面问题而产生茶类竞争引发市场滞销的现象严重,茶叶产品库存积压严重或低价亏损销售现象持续,茶产业供给侧结构性障碍问题,成为巴东茶业发展的瓶颈。为改变这些现状,巴东县加大招商引资、筑巢引凤的力度,引进全国红茶标杆企业福建正山堂茶业有限责任公司(简称正山堂)开展地企合作模式,共同开发巴东红茶区域公用品牌。文章结合巴东红茶的品牌建设和巴东红茶产业的发展实际,总结了地企合作发展茶产业助力脱贫攻坚的模式,为其他地区的脱贫致富、防止返贫提供参考,同时为其他企业对口帮扶落后产茶县开展地企合作模式发展茶产业提供借鉴。

01

巴东茶产业概况

三峡巴人自古好茶,巴东饮茶历史悠久,最早可追溯到夏商时期。朱世学在《三峡考古——与巴文化研究》记载:“巴族所在的三峡地区,植茶饮茶历史悠久,茶文化渊源流长。据地质学家研究,早在中生代后期,巴族所在的三峡地区就有茶叶出现,而且分布很广,考古材料证明,至迟在新石器晚期或商初,巴蜀地区就出现人工栽培的茶叶。”综合《华阳国志》所述西周之初巴国园有香茗以及陆羽“巴山峡川,有两人合抱者”的记录,表明三峡地区至少在夏商时期已有人工种植的茶园。

改革开放后至1989年是茶叶种植面积、种植效益和茶叶产品机械化推广快速发展的时期,开启了巴东茶叶产品多元化生产和品牌建设阶段,奠定了巴东茶叶产业化发展的基础。1990~1999年是巴东茶业市场化开发时期,茶叶初、精制加工和品牌建设快速发展,外资进入开发巴东茶叶,创造了巴东县茶叶产业化发展的条件。2000~2010年是巴东茶业产业化开发的时期,基地建设取得成效,企业稳步成长,销售市场扩大,品牌效应显现。2014年以来,巴东县委、县政府顺时应势,借“乡村振兴”“产业融合”和“精准扶贫”的契机,全力扶持茶产业发展,将茶叶定为兴县富民、脱贫致富奔小康“两长一短”(茶叶、柑桔、药材)的首要产业来抓,成立以县委书记为组长的茶叶产业发展领导小组,安排一名县级负责人专抓茶叶产业,组建县茶叶产业协会整合全县茶叶产业发展。截至2018年底,全县茶叶基地面积超过8000公顷,无性系茶树良种覆盖率达到70%,干茶产量3000吨,产值3.3亿元。巴东曾多次荣获“中国茶业百强县”称号。全县有省级龙头企业1家,州级龙头企业2家,规模以上企业3家。2018年新增茶叶经营主体24个,累计达到81家。全县实行“县域公用品牌+企业商标”的母子品牌策略,注册金果、金茗、真香茗、联华、远训、沙岭等企业商标。

02

巴东红茶产业地企合作做法

尽管巴东茶产业建设取得初步成效,但是仍存在茶产品结构单一、品牌建设薄弱、标准化建设亟待加强、野茶资源开发保护力度不够等问题。针对以上现状和问题,有效利用好消费扶贫的政策性机遇,必须走“品牌化、规模化、集约化”的产业路径,打造真正“品质过硬、品牌统一、价格合理、供应充足”的龙头产品。在“精准扶贫、产业扶贫”战略思想的指引下,县委、县政府把茶产业明确为农民脱贫致富的主导产业来抓,在县委政府主要领导的高度重视下,在招商、农业等部门的共同努力下,于2018年12月成功将正山堂引进巴东。2019年3月,正山堂与巴东县城投公司正式签约,注册成立湖北正山堂巴东红茶业有限责任公司(简称正山堂巴东红公司),开展地企合作共同开发巴东红茶区域公用品牌,并进入实质性运作,开展生产经营活动。2019年6月,巴东红茶系列新品正式上市。一年来,正山堂巴东红公司紧紧围绕资源开发、产品推介及市场营销等重点发力,运行良好,示范带动作用明显。

1、打造巴东红区域公用品牌

巴东县产茶历史悠久,周朝时就有巴东贡茶的记载,但是一直以来以生产绿茶为主,红茶产量少,红茶产业基础薄弱,打造巴东红茶区域公用品牌难度较大,为此,巴东县政府与正山堂开展地企合作。正山堂首创骏眉工艺,在传承四百余年的正山小种红茶文化与制作技艺基础上,通过创新融合,制作出的红茶具有“清、香、甘”的品质特征,改写了传统红茶“红、浓、苦”的品饮感受。在地企合作的模式中,正山堂负责技术输出和品控保障,依托团体标准T/CTMA 002—2018《骏眉红茶》的技术支撑,结合巴东独特的自然条件和得天独厚的野茶资源,量身打造了巴东红茶标准化生产工艺,开发出巴东红茶系列产品,如骏眉中国巴东红、小神农架野茶、珍硒茶、武陵之春贡茶、巫峡小叶茶、云雾高山茶等。实现了优势资源与红茶工艺的完美结合,改变了巴东没有红茶产业的局面;巴东县给予土地、资金、政策等方面支持,并负责区域公用品牌的推介和宣传。2020年在县委、县政府的支持下,投资600多万用于央视宣传广告的投放,以及对“和谐号”动车冠名。巴东县和正山堂的地企合作模式渐入佳境,巴东红茶成为冉冉升起的新星。

2、合理开发野茶资源

小神农架村地处湖北省巴东县金丝猴国家级自然保护区的腹地,自然环境优美,生态原始,小神农架地区有70多公顷的优质野茶深藏秘境大山深处,生长的茶树现如今已是近3米多高的乔木,采摘难度极高,一直没被开发利用。经考察发现小神农架村的野茶全部生长在万亩丛林之间,纯天然、无污染。经过采样研制,发现野茶香气浓郁、生津回甘、喉韵悠长,具有独特的品质特征。

2019年正山堂开始在小神农架村收购野茶茶青,4月开采以来每天约有100多位村民进山采摘野茶鲜叶。为确保每户村民的利益,所有村民只准在各自确权的山林范围内采摘野茶,在进村要道设置检查站,严禁外采茶叶进入林区冒充野茶,以此确保小神农架野茶品质。同时,要求村民要保护好野茶,不准剔枝剪叶,砍伐茶树周边枞树、灌木,严禁施肥和喷洒农药。野茶资源的保护和开发,为当地茶业多元化发展指明了方向。巴东古茶树群落和野茶园规模较大,除了小神农架村外,还广泛分布在溪丘湾、沿渡河、水布垭等乡镇。巴东古茶树分布多,品质好,适宜性强,个性特色明显,合理开发利用这些现有资源,不仅可以有效突破茶产业发展瓶颈,还带动茶农增收致富,成为脱贫攻坚的重要途径。

3、打造标准化生产体系

为打造巴东红茶标准化生产体系,丰富当地茶苗种类,正山堂与当地政府合作建立标准化茶园,从武夷山引进栽培了33多公顷的“正山优选1号”和“正山优选3号”,目前的成活率在90%以上。

过去老百姓采茶多为自家品饮所需,采摘方式粗放,没有执行标准,茶青下树率低。针对这个问题,正山堂巴东红公司制定了严格的收购标准,与农户签订了采摘合同,不符合要求的鲜叶坚决不收。经过沟通和引导,老百姓对采摘标准有了更深的认识,茶叶采摘水平也有了较大的提高。茶叶质量安全与茶产业的发展密不可分,过去茶农的质量安全意识不高,在茶园管理上存在不合理施肥和喷洒农药等现象。2020年3月复工复产以来,政府下发文件,要求茶农严格按照相关规定培管茶园,不得违规使用肥料和农药,确保茶产品的安全性。正山堂巴东红公司通过对茶农进行培训,提高茶农的质量安全意识,并对产品及时进行跟踪检测来保证巴东红品质。

正山堂在红茶领域深耕多年,形成了一套标准化的骏眉红茶生产工艺,依托团体标准T/CTMA 002—2018《骏眉红茶》的技术支撑,打造了标准化生产工艺,“巴东红”和“小神农架野茶”是其中两款主要产品。“巴东红” 采摘单芽,“小神农架野茶”采摘当地野生茶树鲜叶,标准化初制工艺:鲜叶→萎凋→揉捻→发酵→干燥→毛茶;精制工艺:毛茶→拣剔→复火→匀堆→包装→成品。“巴东红”外形芽毫显,金黄黑相间,汤色金黄透亮,香气清幽、花果香显,滋味甘甜、柔滑;“小神农架野茶”外形色泽乌润,汤色橙黄亮丽,具有天然的草木清香和清幽花香,滋味柔滑甘甜,高山韵足,回味悠长。巴东红茶其他产品还包括珍硒茶、武陵之春贡茶、巫峡小叶茶等,巴东红茶系列产品感官品质如表1所示。

正山堂在红茶领域深耕多年,形成了一套标准化的骏眉红茶生产工艺,依托团体标准T/CTMA 002—2018《骏眉红茶》的技术支撑,打造了标准化生产工艺,“巴东红”和“小神农架野茶”是其中两款主要产品。“巴东红” 采摘单芽,“小神农架野茶”采摘当地野生茶树鲜叶,标准化初制工艺:鲜叶→萎凋→揉捻→发酵→干燥→毛茶;精制工艺:毛茶→拣剔→复火→匀堆→包装→成品。“巴东红”外形芽毫显,金黄黑相间,汤色金黄透亮,香气清幽、花果香显,滋味甘甜、柔滑;“小神农架野茶”外形色泽乌润,汤色橙黄亮丽,具有天然的草木清香和清幽花香,滋味柔滑甘甜,高山韵足,回味悠长。巴东红茶其他产品还包括珍硒茶、武陵之春贡茶、巫峡小叶茶等,巴东红茶系列产品感官品质如表1所示。

2、标准化建设初见成效

正山堂巴东红公司与当地政府合作建设标准化茶园,在海拔800~1200米的绿葱坡镇中村已建设有机茶原料基地35公顷。标准化茶园的打造,将对周边茶园起引领和示范作用,加大绿色生态防控技术的推广应用,解决茶叶质量安全问题。2019年巴东县已建成7个标准化茶叶示范基地。2018年~2020年间,巴东县新建红茶、绿茶、黑茶基地3300公顷。预计到2025年全县50%的基地实现有机认证,50%的基地实现绿色基地认证。

3、市场获得培育

依托正山堂在全国良好的品牌号召力,巴东红茶系列产品进入市场销售以来,先后与正山堂华中子公司,北京、陕西、重庆、贵州等经销商达成经销协议,先后达成省级代理5家,地区级代理10家,专柜经销商30家。在做好实体店铺销售的同时,启动了电商销售,所有巴东红茶系列产品全部在天猫等电商平台上线。2020年4月,巴东红茶系列产品走进央视视频公益间,两天时间销售巴东红茶系列产品5000余罐。通过宣传推介,巴东红茶品牌形象及市场影响已初具雏形,受到广大茶爱好者的喜爱,同时为巴东红茶区域公用品牌推介奠定了很好基础。

4、产业得到兴起

巴东县一直是绿茶产区,产品主要为绿茶。正山堂的入驻和工艺输出,生产出一系列品质优异的红茶,得到外界较高的评价。2019年生产红茶超过10吨,2020年预计达20吨。在2019年世界红茶质量推选活动上,小神农架野茶荣获金奖,骏眉中国巴东红荣获银奖。今后,巴东将建设集红茶品种资源研究、红茶加工、红茶工艺传承、巴东郡贡茶发展历史展示等于一体的“正山堂·巴东红”体验馆,积极传承红茶文化和制作工艺,丰富红茶文化内涵,打造极具巴东地域特色的经典好茶,扩大地方茶产品在全国茶叶领域的影响力。同时进一步将茶叶生态环境、茶叶生产加工、自然资源、红茶文化等融为一体,引领开发新型茶旅产品。

合作展望

巴东是历史悠久的产茶县,具有浓厚的茶文化底蕴,丰富的茶种质资源。2014年以来,巴东全力扶持茶产业发展,将茶叶定为兴县富民、脱贫致富奔小康的首要产业来抓,在茶产业的助力下,巴东县已于2019年脱贫摘帽;正山堂茶业有限责任公司是全国红茶标杆企业,其研发出的高端红茶“金骏眉”,被誉为中国高端红茶标志性产品。2010年以来,正山堂开展“骏眉中国”项目,将正山堂骏眉工艺从武夷山推向全国,带动各省红茶产区的蓬勃发展,助力精准扶贫和生态经济。巴东县和正山堂开展地企合作共同开发巴东红茶区域公用品牌,对于巴东茶叶产业发展具有历史性意义,正山堂的技术创新和品牌输出,将更好地帮助巴东从“茶叶发现地”向茶业标准化、品牌化发展的转变。这种合作模式是龙头企业帮扶落后产茶县、茶产业助力决战决胜脱贫攻坚、“先富带后富,共同富裕”的典范,也为其他产茶县继续脱贫攻坚、防止返贫提供了参考和借鉴。

文章来源于中国茶叶加工 ,作者石琳,施林佐等