在计划经济时期,茶叶是怎么出口的。据原云南省茶叶进出口公司特种茶部经理昌金强介绍,在计划经济时期,茶叶要出口,茶厂和海外客商是不可能直接接触的。香港、国外的客商只能每年在广交会上与茶叶进出口公司签订单,而且不是想要多少就能给多少的,当时只有香港南天公司的订单云南省茶叶公司尽量满足,其他公司只能按照有限的配额订货。实行配额制,一方面是因为茶厂生产能力有限,更重要的是需要平衡其他各省的茶叶出口,当时负责对香港、澳门的茶叶出口的中国茶叶进出口总公司,由国家经贸部在管,经贸部和总公司要协调各省的茶叶出口量。因为云南生产的普洱茶在当时品质是最好的,如果不实行配额制,可能其他省的“普洱茶”就销售不出去了,当时,不论是哪里的原料,只要是经过渥堆发酵的茶都称为“普洱茶”。而且总公司还要求云南的普洱茶定价要高于其他地区生产的普洱茶。

说起各地的“普洱茶”,昌金强还讲了一个小故事,80年代末,贵州茶叶公司的茶销不出去,就学云南也做普洱茶,还到广东去学习,但由于是小叶种的原料,品质不如云南的,一直卖不出去,累积了2000多吨。在物资匮乏的年代,卖不掉也不能浪费啊,经总公司协调,让云南茶叶公司把这批货接了,帮助他们销,以几乎是成本价格接到这批货,公司就交给了昌金强,面对那么大一批“桐梓普洱茶”该怎么办?昌金强也犯愁,只好把他们分散到昆明茶厂、宜良茶厂,拼入昆明茶厂出的散茶78071、78081、78091、78101中,大概在10%-15%左右,先后拼了5年,才把这批库存消耗完。现在想来,幸好如今普洱茶有了地理标志产品的保护,普洱茶才能因为云南大叶种的独特资源优势维持着高水准的茶叶品质。

继续聊出口,每年的广交会,都是先下订单、签合同,再安排生产,每家头盘商的供应量都是有一定配额的,经常还有头盘商央求多给一些配额,比如,多给个5吨,他们一年的经营成本就能赚回来了。但是云南省茶叶公司这边也不敢签多,因为怕拿不到配额,只能限量供应。为了尽量多拿到一些配额,云南茶叶公司向北京的总公司报计划都要尽量报大一些,否则就没有足够的配额。还有价格也受总公司管控,比如7542,云南报16块一公斤,北京总公司就硬提到18块,为什么,同样是要协调广东等地的普洱茶,云南普洱茶品质好,如果和广东普洱茶价格一样,广东的怎么卖?云南的普洱茶价格永远都是最高的,红茶也是滇红的价格最高。总公司限定,包括转口贸易在内,只要在香港落地,特种茶类对外贸易的总配额限定在6000吨。

1、澳门唯一的头盘商:澳门华联茶叶公司。

出口的主要产品是:七子饼茶7572、7542、7532、8582、8592、8653、8663,沱茶:7663、7653、7643,散茶:5、6、7、8、9、10级还有级外茶。云南生产普洱茶的茶厂共七家:昆明茶厂、勐海茶厂、下关茶厂、普洱县茶厂、澜沧茶厂、景谷茶厂、景东茶厂。除勐海茶厂、昆明茶厂、下关茶厂、普洱县茶厂生产的普洱茶有出口唛号外,澜沧茶厂、景谷茶厂、景东茶厂的普洱茶由于量不大,没有出口唛号。

当时生产饼茶主要是勐海茶厂、下关茶厂(铁饼),昆明茶厂主要生产砖茶。勐海、下关也做砖茶,是以边销砖茶计划为主。下关生产的沱茶(熟茶),是先出口香港,甘普尔在香港发现的沱茶,1976年才通过甘普尔出口到了法国,而生沱的出口量不大。

2、澳门的英记茶庄。英记是历史悠久的老茶庄,在香港、澳门有多家分店。除了普洱茶,茶庄还出售各类茶。

广交会回来后省公司就把生产任务下到各个茶厂,茶厂根据计划会按省公司确定的配方将原料调出来进行拼配、压制。省公司每年向各茶厂下的计划量都会比订单量大,一般会加大20%~30%,一方面,计划下大一点,省政府的配套措施也会大一些,比如最重要的粮食供给,茶农是不种粮食的,实行“茶粮挂钩”政策,如果计划下大一些,茶农就能获得多一些粮食补贴。茶厂在当地都有初制所,初制所负责根据计划收购鲜叶进行毛茶初制,茶农按照计划采茶,春茶通常只采一次,最多两次,只要按计划完成任务,把茶叶交了之后,茶厂就出具资料证明,茶农就可以拿着证明去供销社换取粮食、盐巴,即所谓“茶粮挂钩”,如果交不够,就少给粮食。

省公司还要配合茶厂,尤其是勐海、下关茶厂制定全省茶叶收购价格,根据等级制定标准样,制定不同的价格。这样的传统在勐海茶厂至今还保留着,勐海茶厂的原料收购价格,至今还是勐海地区大宗毛料交易的风向标。每年勐海茶厂、下关茶厂进货,每个厂的原料收购量达7000~9000吨,每年滚动使用。而每年的原料收购也是有计划的,只有级外茶可以有多少收多少,当时的级外茶都是用来发酵熟茶,由南天公司包销,供给香港的茶楼。

茶厂除了要按照计划进行收料,还必须有一定的原料储备,因为除了要保证出口、内销,还有边销茶的储备任务,这个储备国家也是有补贴的。省公司要求普洱熟茶不可以用当年原料做,要用往年的原料,而且做出来还要存,这对茶厂的资金压力也是很大的。省公司还会协助茶厂申请银行贷款。每年省政府还有一批茶叶的扶持资金是交给省公司在管理。

茶厂只负责生产,不管销售事宜,生产任务完成后分批次向省公司交货,比如,1985年的产品,第一批就编为501、第二批就是502……以此类推,这种传统延续至今。一般来说,批与批之间并没有太大的差异。

在港澳地区,只有15家头盘商有资格面对中国内地从事茶叶进口贸易(头盘商的名称见链接)。香港茶商很讲规矩,每一级都有规矩,大家都不会僭越。15家头盘商,除了香港南天贸易公司,其他家都要7542、7572、7532、8663、8653等饼茶,因为南天公司是最大客户,一方面他们包揽了所有的级外茶,另一方面,他们希望产品有一定的独特性,所以会特别定制一系列茶品,比如8582、8592等。

云南的普洱茶去到香港,又由头盘商分到二盘商,再由二盘商分到各个茶庄、茶店,每家就是几件、十几件货而已,一年的配额茶一两年内基本就能消耗完。那个时候,普洱茶是很便宜的茶类之一了,香港寸土寸金的地方,香港人绝对不会进一大批茶存起来过些年慢慢卖的。头盘商和经销商都不会有意识地存茶,只有到终端的茶庄、茶店就会存一部分茶,比如香港姚记的义安茶庄,会有存茶的意识,但是量也不多,每次都是几十上百斤,比如进了一二十件,也就是存个三件、五件的,叫“存新卖旧”。当时,任何一个香港茶商都预料不到,如果能留到二三十年后,那些十几块一片的普通货色,都能卖出天价。反向推理,那些能留到今天卖出天价的普洱茶,在当时一定是由于各种原因没有卖掉、消耗掉而留下的,而不是刻意存下的。

当普洱茶热起来后,有年份的普洱老茶成了抢手货,对于在云南省茶叶公司做出口工作的人来说,几十年来过手的普洱茶难以计数,但是谁也没有有意识地留下一些茶。现在,他们想要老茶也只能去香港找了。有一次,昌金强找到香港南天公司周勇,要一片“紫天饼”8582,周勇表示,早就没有了,卖完了,后来再打电话询问,就只有样品柜里还留着一片。

在那些年月里,正是因为这样的时代背景,造就了普洱茶今天的格局,老茶市场的话语权集中在香港、广东地区,而新茶市场的话语权在原产地。老茶、新茶是普洱茶长河里的两大坐标,老茶是新茶的目标,新茶却未必是老茶曾经的模样。因为他们之间并非传承有序,他们之间横亘着一个混沌时代,这个混沌时代是怎样的光景呢?我们且听下回分解。

原文刊载《普洱》杂志

如涉及版权问题请联系删除

摘要:香港特区茶叶产销历史悠久,公斤单价与人均消费量同比内地较为领先,更是我国茶叶转口贸易的咽喉枢纽。受疫情影响2020全年贸易额与贸易量同比增速放缓,根据海关商品贸易数据库采用定向分析法,对比内地与特区间贸易总量、增长趋势、平均单价与不同茶类消费喜好等进行研究,关注两地区间茶叶贸易结构和依附关系,以及目前外销出口面临的问题及障碍,为完善优化茶叶产能与发展提供参考。

关键词:茶产业;茶叶贸易;市场结构;发展现状

在1840年-1886年这期间中国茶处于世界的垄断地位,香港亦是重要的输出口岸,为执政的清朝政府赚得巨额贸易顺差。早在清道光二十三年(1843年)开埠茶市,经营内销茶叶以普洱茶为主,兼有乌龙茶、花茶、白茶等,相较名优茶数量甚少,而后海南红碎茶和英德红碎茶叶逐渐进入特区。除本地自饮消费外,国内各茶产区茶叶甚至印度、越南都经港转销,推动着茶叶消费量与饮茶习惯。

茶 叶 市 场 现 状

1.1特区茶叶市场历史及现状

特区政府一贯采取自由往来“积极不干预”态度,并辅以关税减免、补贴等诸多优惠推动性政策,除遍地开花的茶楼、茶舍外,贸易发展局每年牵头举办香港国际茶展,各个博物馆也在举行茶文化、茶贸易、茶器具主题展览。无处不在的拉动着茶叶消费与凸显自由贸易港的特性。

1.2我国茶叶市场现状

近年来,受到绿色贸易壁垒等影响,茶叶出口量仍未突破40万吨瓶颈。在2020年根据《农业部关于抓住机遇做强茶产业的意见》中提出的五个大项及若干实施意见起到显著作用。依附原产地地理标识认证、农药残留标准指导措施和出口相关标准、取消茶叶税赋、实施出口退税政策、地方茶园与茶厂建设补贴等政策,加码茶产业扶植力度,茶叶出口贸易增幅明显。

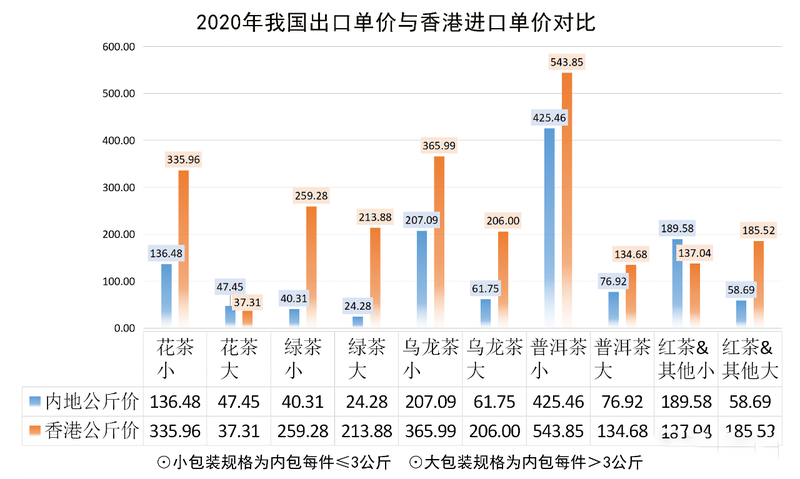

1.3两地不同品类单价比较

我国茶叶产能除内销外,大宗茶与名优茶产量较为相等,但两者公斤单价相差较大,相同数量平均出口单价相差三倍以上。表现在绿品类中极为突出,在内地绿茶出口均价32.29元/每公斤的同时,特区的绿茶入关均价已达236.58元/每公斤,除去品质差异外均价相差7.33倍,差距较小的乌龙茶平均价也相差了两倍。

(注:数据来源于中国海关统计数据整理 下同)

贸 易 情 况

2.1我国出口与香港消费趋势

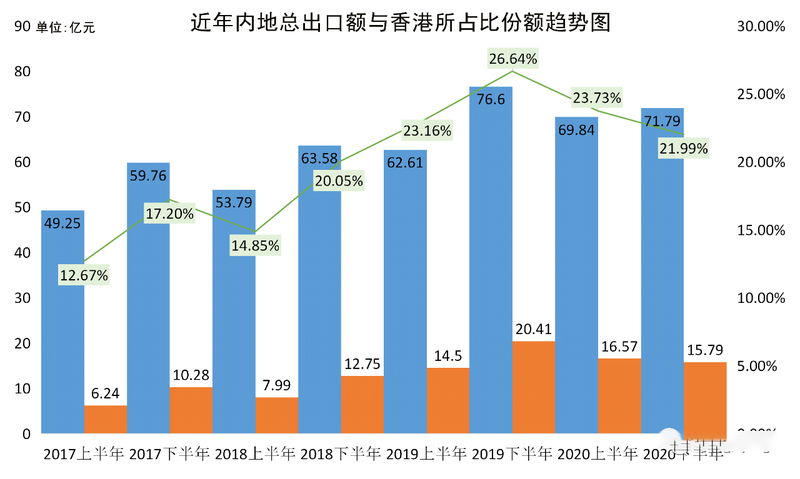

2020全年我国茶叶出口总额达141.63亿元人民币,出口总量34.88万吨。其中出口香港的额、量分别为32.38亿元人民币和1.4万吨,占比分别为22.86%和4.01%,疫情来临前我国茶叶出口额正逐年攀升,香港以1/20的份额数量占据1/5出口金额,反映平均单价明显高于我国出口总平均单价。(注:数据不包括马黛茶与澳门及台湾地区)

2.2贸易额与贸易数量对比分布

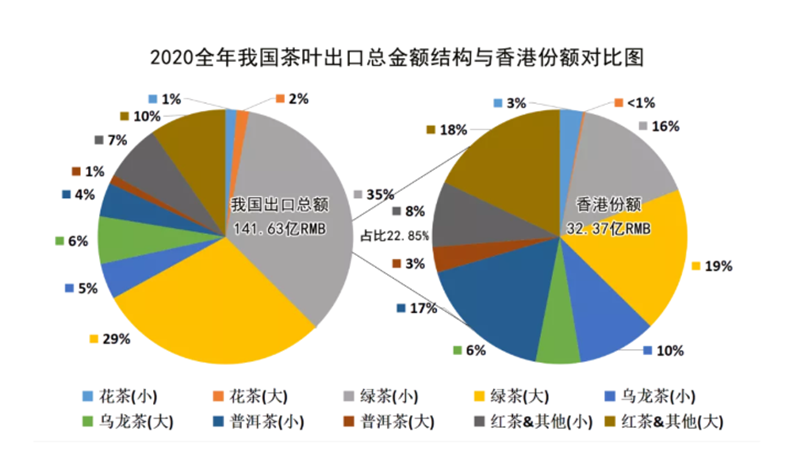

金额结构上我国绿茶出口金额占六成,而特区绿茶总金额仅占入关四成。普洱茶和红茶及其他半发酵茶分别以23%和26%结构需求同比高于我国出口总占比的5%与17%。其余花茶与乌龙茶的金额占比与国际茶叶消费市场需求较为相似。

从总量来看绿茶仍是占据其84%的主导性地位,而特区对于绿茶消费量与其金额大致相等都是占港总需求34%份额。乌龙茶12%、普洱茶14%、红茶及其他半发酵茶36%分别对应我国总出口量的5%、≤2%、9%,可见其消费中心仍以乌龙茶、普洱茶、红茶为主。

2.3内地输港产茶各省份额排序

我国茶叶外销常量省份有近22个,2020年仅浙江、福建、安徽、湖北、云南这五省之和就达百亿出口份额,占我国全年总出口额71.45%之多。而其中云南贵州两省同比上年分别增加39.49%和53.67%递增势头明显。

福建作为香港茶叶输入大省其自身三分之一的出口额都经港自销或转口,也因此占据榜首,相比之下是跃升五个名次的第二名云南的两倍之多。

特区茶产业贸易中存在的问题

3.1国内市场因素

一片叶子的出口要经选育、加工、抽检及报关等工序,所涉及业务交叉繁杂,常是负责人多,标准规则多,各地地方标准尚存差异,难与国际标准匹配等问题。以农残标准举例,国内自销现状下态度较为宽容,抽检送检环节较为私有化,以往同一品类等级工艺的产品在不同企业出厂可依不同标准而均属合格。近些年欧盟、日韩等主要出口国对农药残留的标准较为严苛标准,而最新农药残留标准法规EU0001/2016在2015年12月发布并实施,标准中涉及茶叶农药残留项有493个,对其未涉及的限量仍旧按照最低检出量默认标准(0.01mg/kg)进行限定。

3.2国际市场因素

绿色壁垒是我国茶叶贸易随国际一体化趋势日益显著,各国间贸易来往频繁,竞争加剧,出口制衡较多的壁垒。所处发达国家和地区政府以自身科技影响,以国民健康为考虑所拟定出的保护公约及法律法规标准等的诸多设置。针对他国设定准入限制,实现保护自身贸易逆差增大的目的。主要为严苛审核茶叶卫生防疫、外包装、农药残留等等。我国受此影响虽有些消极,但也起到利好的推动作用。

3.3消极影响

继中美贸易战之后、新冠肺炎COVID-19所造成的影响对各国打击逐渐凸显,我国借着防控疫情取得的利好突破全年100万亿GDP,享此红利同时要思考世界经济总体环境的严峻,各国人民因收入降低后茶叶作为非必需品所带来的消费疲软,如“看不见的手”在隐形降低了我国茶叶的出口量。

3.4利好原因

我国在疫情高压态势下仍能持续生产与流通是他国所不具备的,可趁此时机在经济上弯道超车。与此同时地方上组织茶叶出口质量安全培训,来与茶农共同积极面对出口挑战与新兴标准,不断提升自身的茶叶品质。以往我国都是以发展大宗茶为中心,如今各国需求逐渐走向是中高端的消费场景,目前与各国市场间需求形式存有一定差距,应着力丰富精深加工及衍生品种类,更新调整产品结构,预判各国未来需求,朝着多元化市场趋势转变。

3.5出口量方面;肯尼亚的出口量一直领先与我国,斯里兰卡也是紧追其后。另外印尼、印度、越南的出口量以及其不断扩大的种植面积也都不容小视。

3.6政策对茶叶外销的影响

全球自由化贸易逾加明显,各茶叶主产国及其他贸易国均执行对外开放态度,其茶叶及衍生品征收进口关税较高,略高于非农产品进口关税,体现贸易保护倾向较明显。另外,各茶叶净出口国实施高关税进口政策,使国内茶叶生产企业的利益受到一定程度保护,继而发展本国茶叶出口。但我国同比其他出口茶叶出口国却实行较低进口关税,反观印度对于茶叶进口关税的保护力度高于我国,斯里兰卡、肯尼亚也尽然。这些现象都不利于国内茶叶生产以及茶叶的出口。

总 结

现如今,新冠疫情形势严峻,国际市场贸易竞争日趋激烈,特区政府对于拥有出口优势的商品给予开放支持,近年茶叶出口反映出对递增贸易发展增长具有实质成效。本质以完善升级生产加工技术、提高茶叶生产质量、丰富精深加工品类,以此争得我国茶叶的定价权与议价能力,使中国茶在国际社会取得较高地位。

本文作者王添利,现任香港茶文化研究院秘书长,文章首发于中国茶叶流通协会公众号。

如涉及版权问题请联系删除

在1840年-1886年这期间中国茶处于世界的垄断地位,香港亦是重要的输出口岸,为执政的清朝政府赚得巨额贸易顺差。早在清道光二十三年(1843年)开埠茶市,经营内销茶叶以普洱茶为主,兼有乌龙茶、花茶、白茶等,相较名优茶数量甚少,而后海南红碎茶和英德红碎茶叶逐渐进入特区。除本地自饮消费外,国内各茶产区茶叶甚至印度、越南都经港转销,推动着茶叶消费量与饮茶习惯。

特区政府一贯采取自由往来“积极不干预”态度,并辅以关税减免、补贴等诸多优惠推动性政策,除遍地开花的茶楼、茶舍外,贸易发展局每年牵头举办香港国际茶展,各个博物馆也在举行茶文化、茶贸易、茶器具主题展览。无处不在的拉动着茶叶消费与凸显自由贸易港的特性。

近年来,受到绿色贸易壁垒等影响,茶叶出口量仍未突破40万吨瓶颈。在2020年根据《农业部关于抓住机遇做强茶产业的意见》中提出的五个大项及若干实施意见起到显著作用。依附原产地地理标识认证、农药残留标准指导措施和出口相关标准、取消茶叶税赋、实施出口退税政策、地方茶园与茶厂建设补贴等政策,加码茶产业扶植力度,茶叶出口贸易增幅明显。

我国茶叶产能除内销外,大宗茶与名优茶产量较为相等,但两者公斤单价相差较大,相同数量平均出口单价相差三倍以上。表现在绿品类中极为突出,在内地绿茶出口均价32.29元/每公斤的同时,特区的绿茶入关均价已达236.58元/每公斤,除去品质差异外均价相差7.33倍,差距较小的乌龙茶平均价也相差了两倍。

(注:数据来源于中国海关统计数据整理 下同)

(注:数据来源于中国海关统计数据整理 下同)2020全年我国茶叶出口总额达141.63亿元人民币,出口总量34.88万吨。其中出口香港的额、量分别为32.38亿元人民币和1.4万吨,占比分别为22.86%和4.01%,疫情来临前我国茶叶出口额正逐年攀升,香港以1/20的份额数量占据1/5出口金额,反映平均单价明显高于我国出口总平均单价。(注:数据不包括马黛茶与澳门及台湾地区)

金额结构上我国绿茶出口金额占六成,而特区绿茶总金额仅占入关四成。普洱茶和红茶及其他半发酵茶分别以23%和26%结构需求同比高于我国出口总占比的5%与17%。其余花茶与乌龙茶的金额占比与国际茶叶消费市场需求较为相似。

从总量来看绿茶仍是占据其84%的主导性地位,而特区对于绿茶消费量与其金额大致相等都是占港总需求34%份额。乌龙茶12%、普洱茶14%、红茶及其他半发酵茶36%分别对应我国总出口量的5%、≤2%、9%,可见其消费中心仍 以乌龙茶、普洱茶、红茶为主。

我国茶叶外销常量省份有近22个,2020年仅浙江、福建、安徽、湖北、云南这五省之和就达百亿出口份额,占我国全年总出口额71.45%之多。而其中云南贵州两省同比上年分别增加39.49%和53.67%递增势头明显。

福建作为香港茶叶输入大省其自身三分之一的出口额都经港自销或转口,也因此占据榜首,相比之下是跃升五个名次的第二名云南的两倍之多。

一片叶子的出口要经选育、加工、抽检及报关等工序,所涉及业务交叉繁杂,常是负责人多,标准规则多,各地地方标准尚存差异,难与国际标准匹配等问题。以农残标准举例,国内自销现状下态度较为宽容,抽检送检环节较为私有化,以往同一品类等级工艺的产品在不同企业出厂可依不同标准而均属合格。近些年欧盟、日韩等主要出口国对农药残留的标准较为严苛标准,而最新农药残留标准法规EU0001/2016在2015年12月发布并实施,标准中涉及茶叶农药残留项有493个,对其未涉及的限量仍旧按照最低检出量默认标准(0.01mg/kg)进行限定。

绿色壁垒是我国茶叶贸易随国际一体化趋势日益显著,各国间贸易来往频繁,竞争加剧,出口制衡较多的壁垒。所处发达国家和地区政府以自身科技影响,以国民健康为考虑所拟定出的保护公约及法律法规标准等的诸多设置。针对他国设定准入限制,实现保护自身贸易逆差增大的目的。主要为严苛审核茶叶卫生防疫、外包装、农药残留等等。我国受此影响虽有些消极,但也起到利好的推动作用。

继中美贸易战之后、新冠肺炎COVID-19所造成的影响对各国打击逐渐凸显,我国借着防控疫情取得的利好突破全年100万亿GDP,享此红利同时要思考世界经济总体环境的严峻,各国人民因收入降低后茶叶作为非必需品所带来的消费疲软,如“看不见的手”在隐形降低了我国茶叶的出口量。

我国在疫情高压态势下仍能持续生产与流通是他国所不具备的,可趁此时机在经济上弯道超车。与此同时地方上组织茶叶出口质量安全培训,来与茶农共同积极面对出口挑战与新兴标准,不断提升自身的茶叶品质。以往我国都是以发展大宗茶为中心,如今各国需求逐渐走向是中高端的消费场景,目前与各国市场间需求形式存有一定差距,应着力丰富精深加工及衍生品种类,更新调整产品结构,预判各国未来需求,朝着多元化市场趋势转变。

肯尼亚的出口量一直领先与我国,斯里兰卡也是紧追其后。另外印尼、印度、越南的出口量以及其不断扩大的种植面积也都不容小视。

全球自由化贸易逾加明显,各茶叶主产国及其他贸易国均执行对外开放态度,其茶叶及衍生品征收进口关税较高,略高于非农产品进口关税,体现贸易保护倾向较明显。另外,各茶叶净出口国实施高关税进口政策,使国内茶叶生产企业的利益受到一定程度保护,继而发展本国茶叶出口。但我国同比其他出口茶叶出口国却实行较低进口关税,反观印度对于茶叶进口关税的保护力度高于我国,斯里兰卡、肯尼亚也尽然。这些现象都不利于国内茶叶生产以及茶叶的出口。

现如今,新冠疫情形势严峻,国际市场贸易竞争日趋激烈,特区政府对于拥有出口优势的商品给予开放支持,近年茶叶出口反映出对递增贸易发展增长具有实质成效。本质以完善升级生产加工技术、提高茶叶生产质量、丰富精深加工品类,以此争得我国茶叶的定价权与议价能力,使中国茶在国际社会取得较高地位。

作者:王添利 香港茶文化研究院 秘书长

注:内容转自湖北茶叶,贵在分享,如涉及版权问题请联系删除