中茶到澜沧古茶再到前几天的八马茶业。至今无一成功,已有多个茶叶公司上市受阻。

而看了这些公司的关于证监会的问询函。实在是问题太多,少则40多个问题,多则60多个问题。想上市的茶叶公司,可以去看看能不能回答这些问题。

而其中关于授权加盟这个模式,我看了下很多茶叶公司只是象征性的收点服务费用。而是把这个授权加盟费转移去产品上。

而这种加盟授权的方式大多是三方交叉授权加盟,比如A想做某个品牌B的授权加盟商,这时候不是直接跟品牌公司签约,而是同时跟区域服务商C一起三方签约。也就是说A是区域服务商C的下线。这种模式目前也是主流模式。

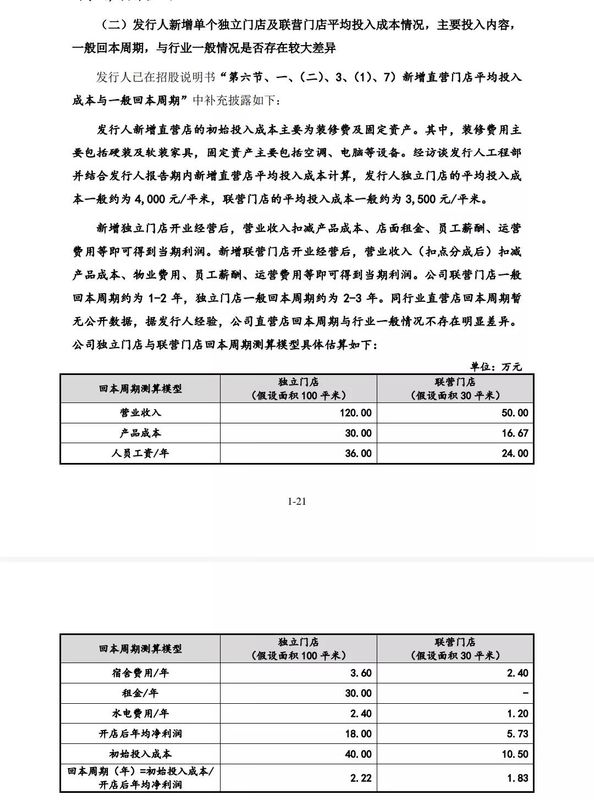

昨天看八马的一个测算投资回本周期的算法模型很有意思,如图:

在能年营业收入120万的前提下,产品成本是30万,也就是说扣除产品成本有3倍的利润空间。这都是在假设情况下测算。要真能做到这个单价销售能力,那么这个品牌很多人早就开加盟店了。

不过想开茶叶店的也可以按这个测算模型试着算算能不能做到这个样子。不能做到的话还是不要瞎折腾了。

你可以按这个模型倒着算,每年产品成本30万,店租30万,初期投资40万,人员成本36万,其它5万。第一年总投入141万算,第二年100万算。就算你第一年所有产品卖完了,那么你初期投入40万中的20万算产品,其它20万是加盟授权费和装修费。这20万3倍空间利润是60万,120万加上60万等于180万,营业收入180万减去总投入141万,盈利39万。这是卖空所有产品的情况下。

但很多人忽略了一个实际的情况就是产品摆版展示以及库存。也就是说你开个门店总得有库存现货和摆版展示吧。再说得直白点就是店面压着动不了的货或者说动得了又要立马补上的货得几十万吧。假设压的货值就是20万,那么第一年卖完30万成本的产品也要亏21万。

第二年开始成本不变的情况下年成本100万,能收入120万,还亏1万。第三年盈利19万。这是卖空年度所有产品的情况下。

实际经营中,这种情况是不存在的,要么卖不完苦苦支撑,要么不够卖调货卖得多赚得多。假如卖不完年度产品你能撑住几年?

从侧面也反应出一个问题,不管是哪类茶叶的加盟授权门店。并不是简单的40万资金初期投入就能开得起来的。

最基本的成本按上面的算已经到140万左右,而在实际经营中,流动资金也相应的不可少,像网络平台短则6天、长则15天才能提现的资金压。再一个就是经营活动中的一些经营税务(至少百分之三)和费用(平台大多千分之六),以及一些物流费用。零零散散的这些费用加起来,再结合目前的实际产品销售内卷情况,营业收入不可能达到产品成本的3倍。另一个则是临期商品处理价格会非常低。像绿茶和红茶保质期短的茶类。

再一个就是销售能力,像保质期长的黑茶和白茶类。很多人认为卖不完可以等着产品年限长了增值赚钱。看起来确实是不错的门道,但是看看现在市面上这么多的成本库存。往往是有茶无交易的情况,也就是卖不出去的情况。卖得出去的价格都卷成啥样了。而库存产品的成本大头往往不是仓储费用,而是资金沉默成本和产品进价成本。你等着涨价,别人等着你清仓出局。没有销售能力,现金流就会减少,而卖得越多所需要的本金就会越大。

那么,是否可以开个不加盟授权品牌的小店呢?答案是可以的,只是赚点搬砖费用跟打工没啥区别,甚至比打工更累。你想既没有进货成本优势,又没有库存优势。小店作为个中间商或者说小量定制出品商,凭啥能赚更多利润。

来源:云茶观察,信息贵在分享,如涉及版权问题请联系删除

继上月云南普洱澜沧古茶股份有限公司撤回“上会”材料,暂时无缘A股市场外,7月19日,港交所宣布自2021年7月21日上午9时起,取消龙润茶集团有限公司(02898.HK)在香港主板上市公司的上市地位,这意味着2017年6月15日起停牌至今暂停交易4年的该公司股票失去了在香港主板市场的上市地位。

中华合作时报·茶周刊全媒体记者注意到,龙润茶集团被取消上市后,中国大陆在香港主板上市的茶叶企业目前就只剩天福集团了。

龙润茶集团港股沉浮录

龙润茶集团早在2009年5月18日就在香港主板成功上市,成为中国茶企第一家上市公司,为茶行业所津津乐道,也为当时的中国茶企与资本携手提供了样本,成为中国茶行业走向资本市场的标杆。龙润之后,许多茶企加快了走向资本市场的速度,两年后,天福集团也在香港上市。

事实上,龙润茶集团能在港股快速上市,是借助于2002年已在港股上市、主营中药产品经销业务的原壳——龙发制药。2009年,龙发制药将公司主营业务调整为普洱茶产销业务,同年公司由“龙发制药”更名为“龙润茶”,至此有了龙润茶在香港主板上市。

中华合作时报·茶周刊全媒体记者查询龙润普洱茶集团年报发现,涉足茶业后,龙润茶在2011财年开始扭亏为盈,但至2015财年,龙润茶集团亏损2.04亿港元,除2016财年短暂回暖外,亏损逐年上升。

2017年年中,龙润茶集团的核数师安永会计师事务所在进行该公司2017财年综合财务报表审核工作过程中发现,龙润茶集团旗下子公司——云南龙润茶科技有限公司的现金及银行结余与银行确认书存在若干不一致的情况。为此,龙润茶集团于2017年6月15日起停牌,停牌期间,港交所曾对龙润茶提出复牌条件,但龙润茶未能够全数达成。2018年8月10日,随着港交所除牌新规落地,龙润茶自2018年8月1日起,如果继续连续停牌12个月则可能被港交所撤销上市地位。后该公司寻求港交所上市委员会裁决,但2019年12月9日上市复核委员会决定维持取消其上市地位的裁决,公司随后向香港特区高等法院提出司法复核,到2021年7月9日,特区高等法院驳回其司法复核申请,19日,港交所宣布自20日9:00起取消其上市地位,并对公司及其现任董事采取纪律行动。

焦家良的理想:带着中国茶走向世界

作为龙润茶集团董事局主席的焦家良,是第十一、十二届全国政协委员,毕业于云南楚雄州卫校,焦家良先生的成名作是排毒养颜胶囊和盘龙云海药业,系云南20余年前就已声名显赫的民营企业家,成名后获得中国人民大学的博士学位,不断提出创新发展模式,取得了诸多业绩。

焦家良

第十一、十二届全国政协委员

龙润集团、理想科技集团董事长

作为连续两届的全国政协委员,中华合作时报·茶周刊多次采访过焦家良,他曾坦言:“带着中国茶产业走向世界,推广中华茶文化,这是我毕生不会放弃的理想和使命”。在作为全国政协委员的10年时间里,他曾递交多份关于涉茶的提案:如茶业要上升到国家战略层面、给茶文化做“减法”、倡导“茶生活方式”、设立“中国茶节”等。他还呼吁通过搭建中国传统文化教育平台,传承中国优秀传统文化,提升中华民族自豪感。

就在龙润茶发展的最佳时期,2012年,焦家良创办了理想科技集团,为了中国茶叶、中国三七这两株神奇的植物,更为践行“健康人类、健康地球”的理念,为新创办的企业取名“理想科技集团”,源自1994年盘龙云海楚雄药厂大楼上竖立的“为了理想,全力以赴”八个大字。焦家良还有多部书籍出版,如《理想成功学》、《茶生活方式》两本专著,目的是通过直销的方式让理想科技集团倡导的“茶生活方式”享誉中国。

尽管龙润茶集团失去上市,但龙润茶为行业做出了诸多表率:

如注重专业人才培养,2006年开始,出资与云南农业大学共同创办龙润普洱茶学院,服务云南优势产业。

如用工业化思维制茶,龙润茶集团出身于制药,创始之初就提出“用制药的经验制茶”,严格标准和流程,同时将质量和标准建立在科学的技术和设备基础上,而非依靠老师傅的经验。

如提出并在全国开办“龙润茶·家庭茶室”,2015年,首先在合肥推出首家“龙润茶·家庭茶室”样板间,这是第一个把“家庭茶室”具象化的品牌,把“和为贵”的文化理念,将茶与家庭联系起来,通过茶带给家庭温暖、友爱、明理、感恩的氛围,提升人民健康快乐的生活幸福感,至今已在全国开立了多家龙润茶·家庭茶室,对于普及茶文化做出了重要贡献。

如提出“从茶杯到茶园”的探访与体验。倡导茶山主题旅游,把茶山旅游、民族旅游、绿色旅游融为一体,把茶文化与青山绿水融为一体,把劳动生产与休闲娱乐、旅游度假融为一体,努力打造茶旅融合发展的现代产业典范。

来源:茶周刊,信息贵在分享,如涉及版权问题请联系删除

茶叶公司为什么不被资本市场看好?

话不多说,想先提出一个问题:中国资本市场能迎来“茶叶第一股”吗?

事情源于5月的最后一天,港交所公告了一条消息:普洱茶公司澜沧古茶递交了自己的招股说明书,拟主板挂牌上市,中信建投国际和招商证券国际担任联席保荐人。

这不是澜沧古茶第一次递交IPO申请,它也不是第一家想要IPO的茶叶公司。

2020年澜沧古茶曾向上交所提交上市申请,但一年后公司在上会前撤销了申报材料,A股“茶叶第一股”的称号在上市前夕梦碎。茶企难上市是老新闻了,除了澜沧古茶,已经有好几家茶叶公司折戟上市途中。2022年5月份八马茶业也冲刺创业板失利,2020年中国茶叶披露了招股书之后至今未有进一步消息。

茶企上市难度大,只是中国农业公司的一条缩影。本文欲借着分析澜沧古茶招股书,试着探讨两个问题:

茶叶公司赚不赚钱?

茶叶公司为什么不被资本市场看好?

年入5.59亿元,是中国第二大普洱茶公司

澜沧古茶的招股书很有意思,在全书的最开头是这样的一句话:

根据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,澜沧古茶是中国第二大普洱茶公司;公司的产品连续四年入选云南省十大名茶,于2021年更名列榜首。

这段话很高调,之前澜沧古茶主动撤销在A股上市时曾做过一番解释,大致是因为A股整体审核过程和多变的市场环境具有不确定性,加上澜沧古茶认为在港股上市更国际范儿,能吸引外资关注。

我自己翻译了一下,再考古之前几家茶企在内地IPO进程遇阻的情况,澜沧古茶此次主动转到港股,招股书如此高调,多多少少有些欲盖弥彰。

中国第二大普洱茶公司,乍听上去来头着实不小,一旦上市成功,澜沧古茶就是“普洱茶第一股”。然而要论体量,澜沧古茶要比八马茶业和中茶股份等茶企小许多。

根据招股书,成立于2002年,品牌历史可追溯到1966年,从2019年-2021年,公司实现营业收入分别为3.77亿元、4.05亿元、5.59亿元,复合年增长率达21.7%;同期溢利分别为0.81亿元、1.23亿元、1.29亿元。

根据公开的数据,以2021年为例,澜沧古茶年入5.59亿元;八马茶业年入17.29亿元,是前者的3倍多;中国茶叶在2019年的收入就已经高达16.28亿元。

从体量来看,澜沧古茶体量并不大。从销售渠道来看,澜沧古茶非常依赖经销商。

澜沧古茶是一家以普洱茶生产、研发和销售为一体的综合茶企目前,公司旗下有1966和茶妈妈两条产品线,满足不同消费群体的需求。

其中,1966是澜沧古茶的经典产品线,也是营收主力,提供生熟普洱茶产品,面向普洱茶爱好者和资深茶友;从2019年-2021年,1966产品线营收为2.71亿元、2.99亿元、4.14亿元,占总收益比重为71.8%、73.8%、74.1%。

茶妈妈主打红茶、白茶和调味茶等其他类型的茶叶,并采用袋泡茶、杯装茶等不同的包装形式,面向大众消费者。营收占比20%左右。

这些收入只有7.5%来自线上网店。

截至2021年12月31日,澜沧古茶拥有534家线下门店,其中26家为自营门店,508家为经销商自营的门店。于2019年-2021年,公司经销网络中分别有649名、566名及531名经销商,贡献了总收益的83.5%、79.0%及80.3%。

也就是说,兴致勃勃21世纪新世代,澜沧古茶依旧是一家很传统的农业公司,依赖的是传统渠道,线上线下并没有打通。

此外澜沧古茶还在招股书中提到一条风险,它的存货日渐高涨。从2019到2021年,存货分别为4.14亿元、4.7、6.36亿元。对此,招股书里写的是,“若无法有效管理存货可能会对经营业绩、财务状况及现金流量造成重大不利影响。”

以上这些信息,我大概了解为什么澜沧古茶在并没有受到阻碍的前提下中止A股上市了:它的核心竞争力并不足够耀眼到可以打动内地的投资人。

高毛利,但难上市

卖茶叶的确赚钱,而且是高毛利的生意。

根据澜沧古茶的招股书,从2019至2021年,公司的毛利率分别为58.7%、70.4%和65.9%;净利润则分别为0.81亿元、1.23亿元和1.29亿元。动辄超过60%的毛利,在茶行业并不稀奇。根据中茶股份之前提交的招股书,从2017到2019年,它的毛利率也都超过了60%。

但它们很难讲大故事。

中茶股份曾在招股书里总结了中国茶企的现状:行业集中度太低,企业多而分散,缺乏现代经营理念,未能建立现代企业管理制度。

此前八马茶业曾3次申请IPO,深交所还曾对八马茶业的研发收入、创业板定位进行过问询,一些业内人士认为尽管茶企现金流尚可,但行业通病太深,除了八马茶业之外,铁观音、华祥苑、谢裕大、四川竹叶青茶业等多家知名茶企均闯关失败。

天图投资管理合伙人、CEO冯卫东曾对投中网表示,“对于茶饮行业,此前大家还都在讲小产地与小产区的故事,碎片化严重,很难成大器,只有走到标准化的路径上,再加上与服务相结合的体验,才能讲述大故事。”

一位专投消费的投资人则直接对我说,茶企科技含量太低,都是老一派的发展思路,与其投资它们,不如投投新型茶企“更有搞头”。他还对我说了一句话,“这些传统茶企内部太复杂,不适合VC/PE。”

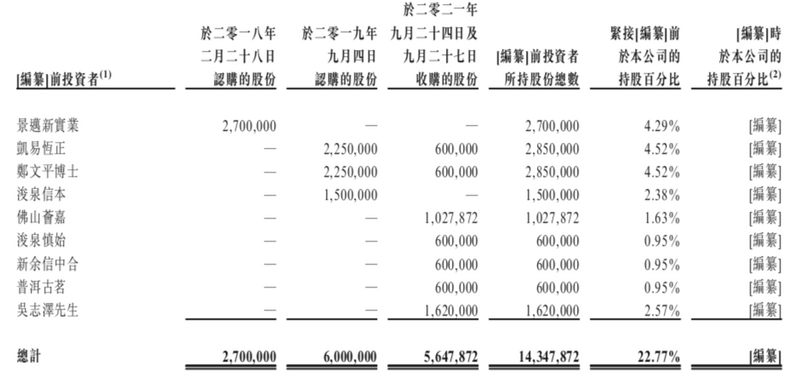

在这些茶企中,澜沧古茶倒也完成了几轮融资。招股书显示,深圳景迈新实业合伙企业(有限合伙)最早认购了澜沧古茶4.29%的股份,共青城凯易恒正投资管理合伙企业(有限合伙)、浙江国信投资管理有限公司董事郑文平也两次参与认购,分别共认购了澜沧古茶4.52%的股份。

在2022年5月23日,董事会主席、时年72岁的杜春峄和总经理王娟作为一致行动人,分别持有18.07%、13.22%股份,叠加杜春峄的丈夫石跃持有2.66%、杜春峄的女儿石艾灵持有6.12%股份,以及王娟控制的广州天速信息科技有限公司持有7.89%股份,共有47.96%的表决权,为澜沧古茶的控股股东。

资本不爱喝茶?

细看这些茶叶公司的招股书,可以发现他们内部着实复杂。

以号称中国最大的铁观音生产商和销售商之一的八马茶业为例,该公司是一家家族企业,控股股东和实际控制人是一家兄弟,分别为王文彬、王文礼、王文超、陈雅静(王文彬妻子)及吴小宁(王文礼妻子)。

这家茶叶公司几乎撑起了福建泉州的资本姻亲。

王文彬的女儿王佳佳,是高力集团控股有限公司的实控人高力的妻子;王文彬的儿子王焜恒的岳父丁世忠是安踏体育的实控人,2020年王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚;王文彬的女儿王佳琳的丈夫周士渊是七匹狼实控人周永伟的儿子。

八马茶业、七匹狼和安踏体育都发家于福建省泉州。

关于“资本不爱喝茶”的声音在茶行业很响。中茶股份依然还在A股排着队,但它最后一次招股书更新是在2021年2月20日。而港股市场,龙润茶于2021年7月退了市,只剩天福集团依然坚挺。

在一级市场,根据天眼查数据显示,2020年至今与传统中国茶企相关的融资仅有14笔,拿到融资的以小罐茶、茶里ChaLi、茶小空等袋泡茶新品牌。其中茶里已经完成了8轮融资,GGV、京东等都是其投资方。

上述投资人同样认可资本的这条逻辑,用新品牌新企业新人来重新做茶行业,或许更容易解决茶行业“有品无类”的问题。

这位投资人还认为,作为茶叶大国的中国,市场规模达3000多亿元,这个市场值得被资本看好,问题太多,只适合重来一遍,从根儿上创新。

来源:东四十条资本

如涉及版权问题请联系删除