2022年联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,简称粮农组织,FAO)发布了茶叶报告——《国际茶叶市场:现状、前景及挑战》,本文为报告上篇内容。

◆前言

在许多发展中国家,茶业对农村发展、减贫和粮食安全作出了重大贡献,在某些情况下,茶业是数百万贫困家庭收入和就业的主要来源。全球茶叶年产量超过170亿美元,而世界茶叶贸易额约为95亿美元,是出口收入的一个重要来源。茶业的一个关键特征是,小农户的茶叶产量占世界总产量的60%。重要的是,茶为农村地区提供了生产性就业机会,这使家庭和社区能够满足其粮食安全需求,并改善其营养状况。

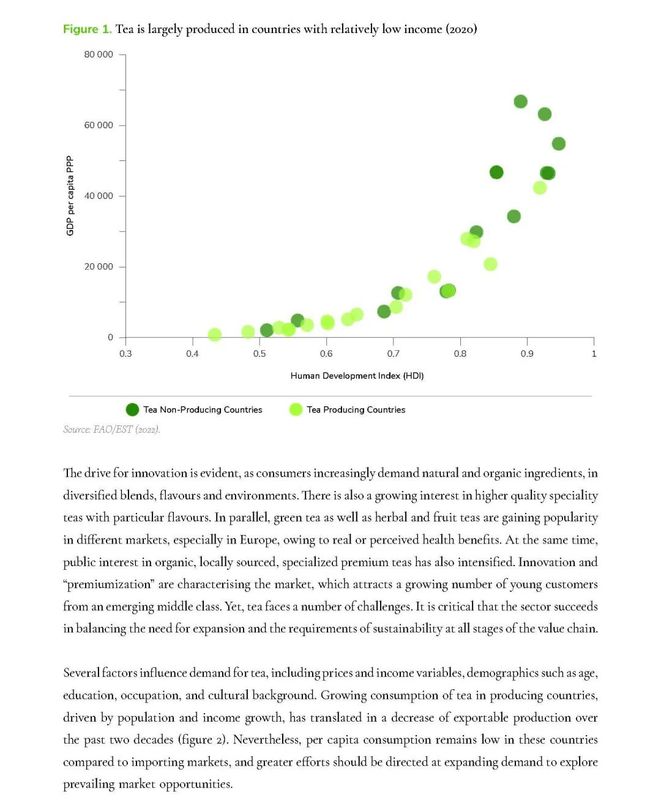

过去十年,世界茶叶人均消费量增长了2.5%,茶叶生产国的消费量显著增长。发展中国家和新兴经济体一直在推动茶叶需求的增长,如东亚、非洲、拉丁美洲和加勒比地区,其中近东地区的增长最为显著(图1)。然而,在更为成熟的欧洲市场,以及其他发达国家,茶叶的摄入量一直在下降。

图1:茶叶主要产自收入相对较低的国家(2020)

(纵轴:人均GDP购买力平价,横轴:人类发展指数)

推动茶业创新的因素很明显,因为在复杂多样的混合产品、口味和环境里,消费者越来越需要天然和有机成分。人们对具有特殊口味的更高质量的特种茶也越来越感兴趣。与此同时,由于真正的或者可感知的保健效果,绿茶以及花草茶和水果茶在不同的市场,特别是在欧洲,越来越受欢迎。同时,公众对有机的、本地采购的、专用的优质茶的兴趣也有所增强。创新和“优质化”是这个市场的特征,它吸引了越来越多来自新兴中产阶级的年轻客户。然而,茶却面临着许多挑战。至关重要的是,茶行业必须成功地平衡价值链各个阶段的扩张需求和可持续性的要求。

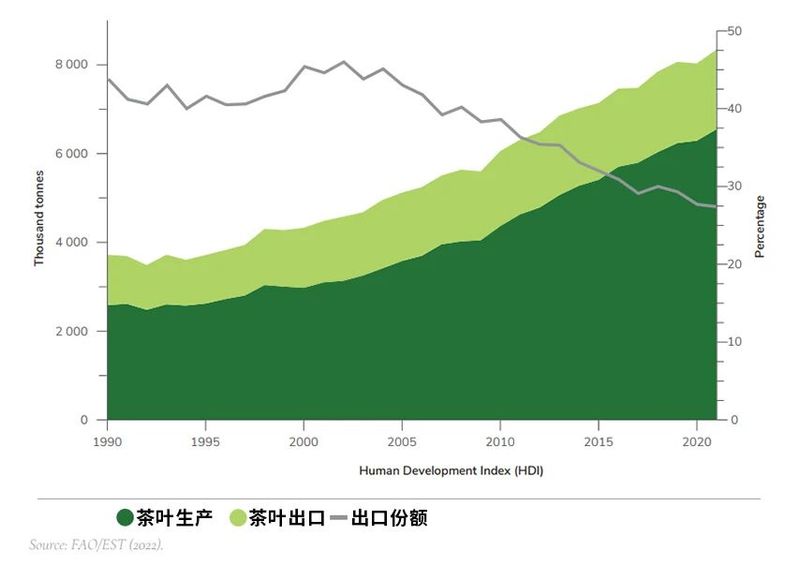

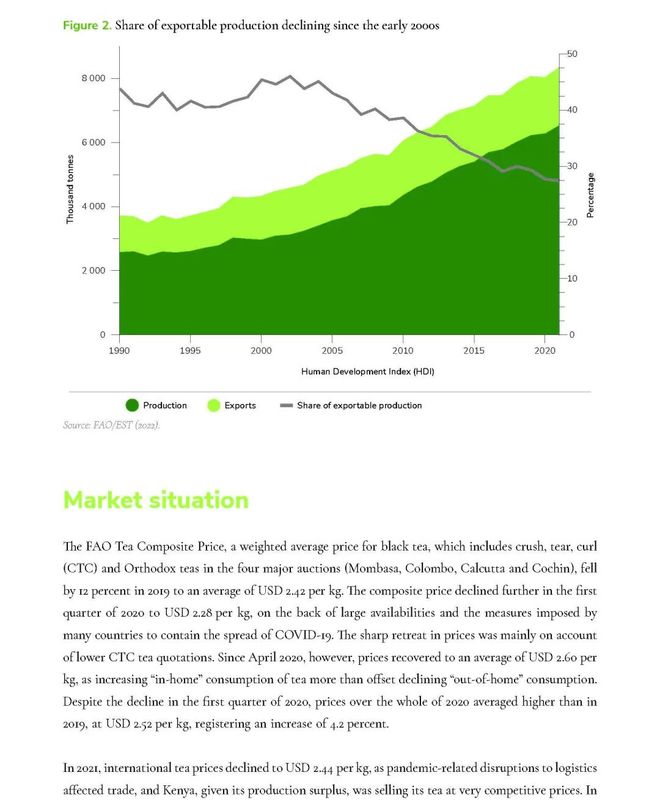

很多因素影响着对茶的需求,包括价格和收入变量、人口统计数据,如年龄、教育、职业和文化背景。在人口和收入增长的推动下,生产国茶叶消费的增长,导致了过去20年出口量的下降(图2)。然而,与进口市场相比,茶叶生产国的人均消费仍然较低,应进一步努力扩大需求,以探索当前的市场机会。

图2 :自21世纪以来茶叶出口份额有所下降

(左纵轴:千吨,横轴:人类发展指数,右纵轴:百分比)

◆市场现状

联合国粮农组织公布的茶叶综合价格是四大茶叶拍卖市场(蒙巴萨、科伦坡、加尔各答和科钦)的红碎茶和传统红茶的加权平均价格(统计学词汇,用数量作为权数进行平均计算的价格,即将各数值乘以相应的权数,然后加总求和得到总体值,再除以总的单位数),2019年下降了12%,平均价格为每公斤2.42美元。由于大量的市场现货以及许多国家为了遏制新冠病毒传播而采取的措施,2020年第一季度的综合价格进一步下跌,跌至每公斤2.28美元。价格的急剧下跌主要是由于红碎茶报价降低。然而,自2020年4月以来,茶叶价格回升到平均每公斤2.6美元,因为“居家”茶叶消费的增加超过了“外出”消费的下降。尽管2020年第一季度出现了下降,但2020年全年的平均价格仍高于2019年,为每公斤2.52美元,增长了4.2%。

2021年,国际茶叶价格下降到每公斤2.44美元,因为疫情导致相关的物流中断影响了贸易,并且肯尼亚由于其产量过剩,以极具竞争力的价格销售茶叶。在2021年的最后一个季度,价格出现了复苏,平均每公斤2.62美元。2022年的前三个月,价格进一步上涨,平均每公斤2.72美元,并在4月份达到了每公斤2.85美元的高点,这是自2018年5月以来的最高价格。这一增长是由于斯里兰卡经济危机造成供应紧张以及强劲的世界需求导致的科伦坡拍卖市场价格大幅飙升。在斯里兰卡供应减少和COVID-19期间贸易限制放宽后的需求提振的推动下,印度加尔各答的拍卖价格也有所上涨。

茶叶价格和茶叶贸易预计也受到俄乌冲突的不利影响,因为俄罗斯联邦是印度茶叶的最大进口国,是斯里兰卡茶叶的第三大进口国和肯尼亚茶叶的第五大进口国。俄罗斯联邦是化肥的主要供应国,化肥短缺和化肥价格较高可能会导致茶叶产量低,并影响茶叶的质量。

随着印度和斯里兰卡等一些主要生产国的红茶产量一改2020年的短缺情况,2021年世界茶叶产量从2020年的630万吨增加到约650万吨。到目前为止,中国仍然是最大的茶叶生产国,占全球产量的47%,2021年达到310万吨,而2020年为290万吨。第二大茶叶生产国—印度的产量在2021年回升至133万吨,而2020年为126万吨。

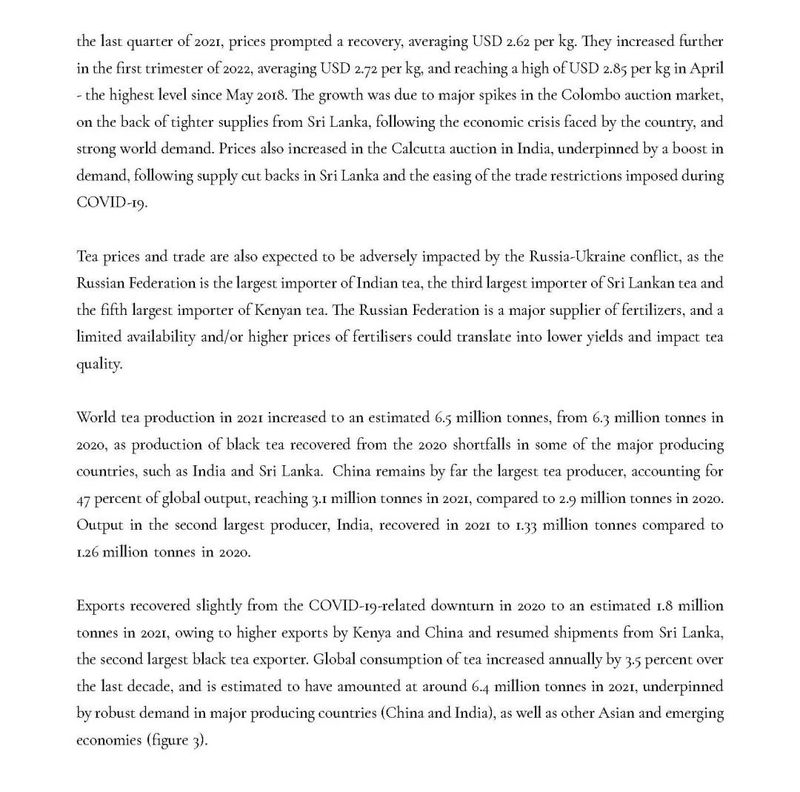

由于肯尼亚和中国的出口增加,以及第二大红茶出口国—斯里兰卡出口恢复,全球茶叶出口从2020年疫情影响的低迷中略有恢复,2021年全球茶叶出口量约为180万吨。在过去十年中,全球茶叶消费量每年以3.5%的速度增长。由于主要生产国(中国和印度)以及其他亚洲和新兴经济体的强劲需求,2021年全球消费量约达到640万吨(图3)。

图3:世界茶叶市场平衡图

(左纵轴:千吨,横轴:年份,右纵轴:美元/千克)

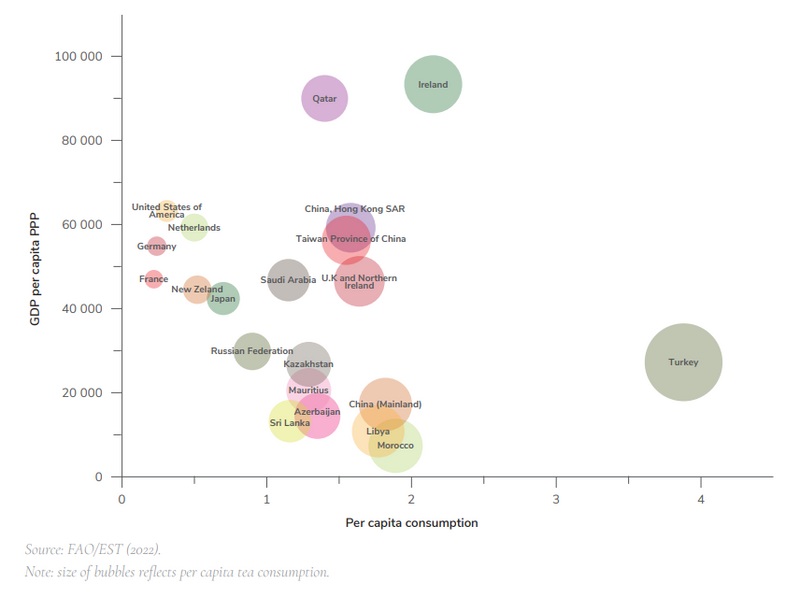

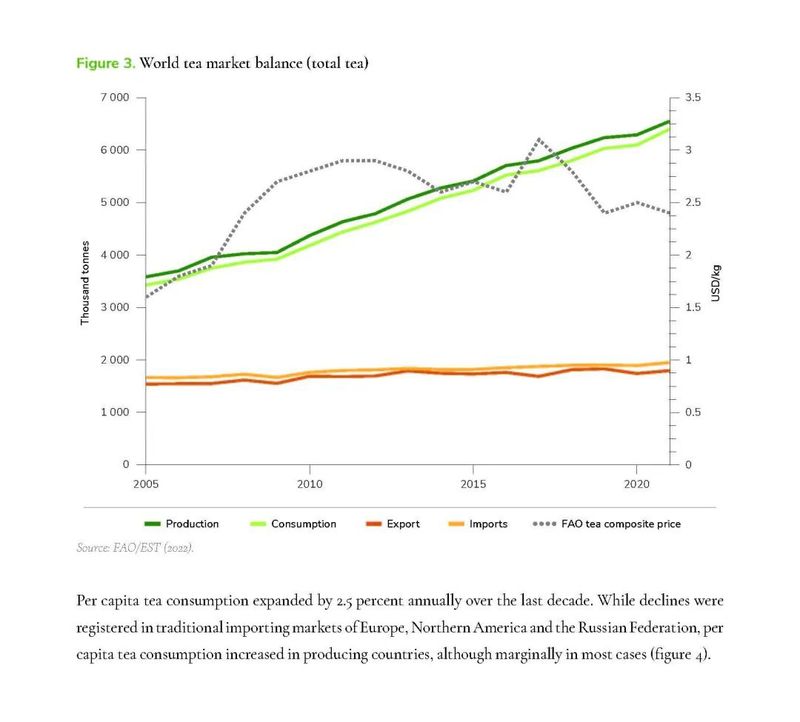

过去十年来,人均茶叶消费量以每年2.5%的速度增长。虽然欧洲、北美和俄罗斯联邦的传统进口市场出现了下降,但生产国的人均茶叶消费量有所增加,尽管大多数情况下只是略有增加(图4)。

图4:人均茶叶消费量(2020)

(纵轴:人均GDP购买力平价,横轴:人均茶叶消费量)

来源:中农促茶产业分会

如涉及版权问题请联系删除

2022年联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,简称粮农组织,FAO)发布了茶叶报告——《国际茶叶市场:现状、前景及挑战》,本文为报告下篇内容。

中期展望

一、生产

中期展望是在粮农组织茶叶模型的基础上进行的预测,该模型是一种涵盖主要的茶叶进出口国的局部平衡贸易模型。价格的确定是基于全球市场的清算框架,其中均衡价格确保总进口需求与总出口供应相匹配。

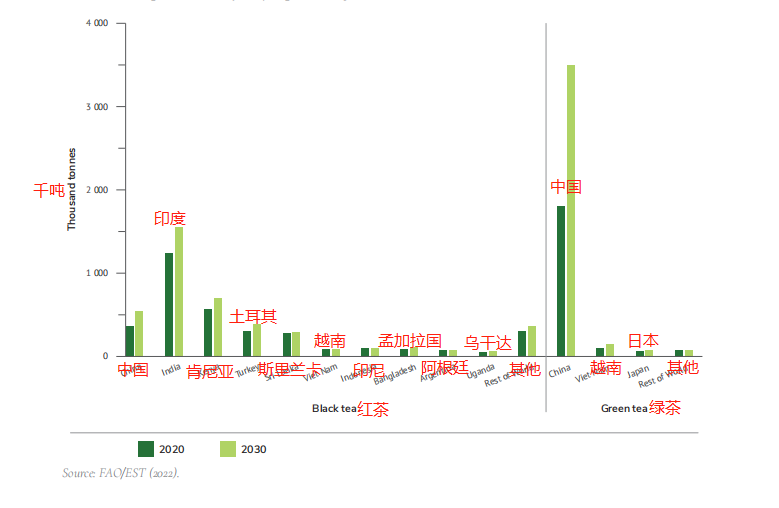

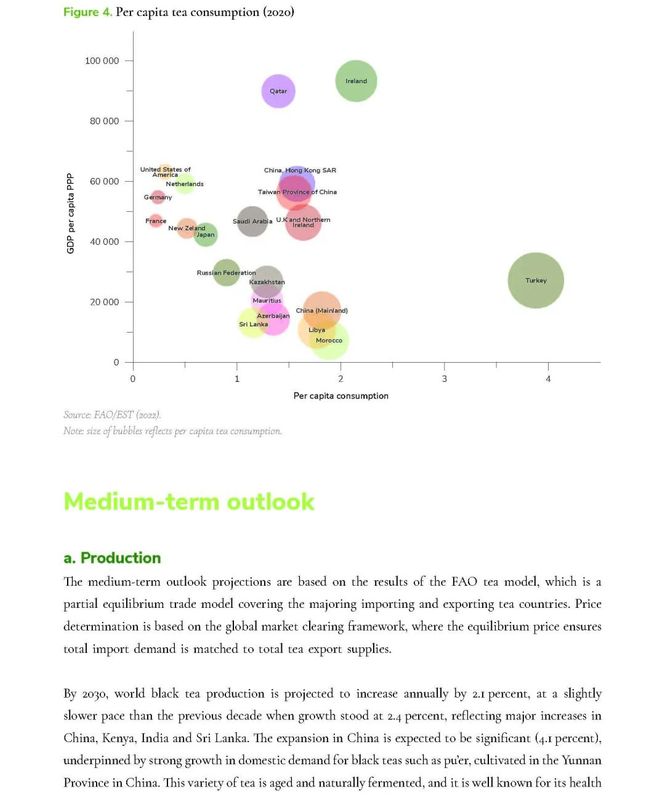

到2030年,世界红茶产量预计将以每年2.1%的速度增长,略低于前10年的2.4%的增速,这反映出中国、肯尼亚、印度和斯里兰卡的大幅增长。由于中国国内的红茶市场需求强劲,中国的红茶产量增长速度预计是显著的,将达到4.1%。肯尼亚和斯里兰卡这两大红茶出口国的产量预计将分别以每年2.1%和0.6%的速度增长,而印度的产量预计将以每年2.3%的速度增长。

世界绿茶产量预计将以每年6.3%的速度增长,反映出中国绿茶产量的增长,预计到2030年中国的绿茶产量将翻一番。预计这一增长将是由于重新种植高产品种以及改善种植模式提高了产量,而不是因为扩大了种植面积。预计越南的绿茶产量也将大幅增加,平均年增长率为4.0%(图5)。

图5:世界主要茶叶生产国的产量

二、消费

全球茶叶消费在过去十年中增长了3.5%,反映出生产国的强劲增长,抵消了传统茶叶进口市场如俄罗斯联邦、欧盟、美国和加拿大等的疲软的进口需求。预计未来十年全球红茶消费将增长2.0%。全球前五的生产国中最大的消费增长预计在中国,由于人们对喝茶有益健康的意识提高,红茶以及其他发酵茶将越来越受欢迎,预计红茶消费的年增长率将达到4.9%。预计非洲和亚洲的大部分茶叶生产国也将出现强劲增长,如乌干达(8.1%)、卢旺达(5.1%)、肯尼亚(4.3%)、马拉维(4.0%)、津巴布韦(3.8%)、孟加拉国(2.8%)、尼泊尔(2.4%)、印度(2.1%)、印度尼西亚(1.5%)和斯里兰卡(1.4%)(图6)。

在短期内,新冠肺炎疫情对茶叶市场的影响估计较为温和。发展中国家和新兴国家的强劲需求将继续支撑茶叶市场,在农村地区创造新的收入机会,并有助于提高茶叶生产国的粮食安全。由于收入提高以及有机茶和特种茶等多元化产品的需求,中国、印度和其他新兴经济体的茶叶消费增长尤其迅速。

图6:主要消费国/市场的红茶消费情况

三、贸易

在过去的十年中,全球茶叶出口年增长率为0.5%。红茶出口小幅增长0.1%,这是由于肯尼亚和印度的出口量增加,远远抵消了第二大红茶出口国—斯里兰卡出口量的减少。绿茶出口增长了2.3%,主要是受中国和越南的销售增长的推动。

中期内,红茶出口预计将增长1.4%,因为肯尼亚的出口将会增加,奠定了该国最大出口国的地位,其次是印度、斯里兰卡、阿根廷、越南、乌干达和坦桑尼亚(图7)。由于前三大出口国的销量大幅增长,全球绿茶出口预计将在中期内以更快的速度增长,年增长率约4.0%。预计中国将继续主导绿茶出口市场,占全球绿茶出口总量的70%以上,截止2030年,中国将每年增长3.6%,其次是越南,市场份额超过20%。就增长率而言,越南和日本预计将分别以7.0%和6.5%的速度处于领先地位。

图7:主要出口国的茶叶出口情况

◆挑战

茶行业面临着许多必须解决的挑战,以确保其长期可持续发展。气候变化正威胁着数百万茶农的生计。茶叶生产极容易受到气候相关事件的影响,全球变暖正在严重影响茶叶产量和茶叶质量。茶树适宜在温暖湿润的环境中生长,天气条件决定生长状况。温度和湿度的变化不仅影响茶叶的质量,还影响茶叶的特性。粮农组织政府间茶叶工作组提出了种植抗旱和适应性强的茶树品种、产品多样化、茶园间作、有机种植和投资节水技术等一系列应对措施。

茶行业必须在环境、社会和经济方面做到可持续发展。碳排放和能源使用是关键变量。应优先考虑涉及土壤质量和生物多样性保护等相关方面的环境可持续性计划。此外,与劳动、性别和平等有关的社会标准已变得越来越重要,并决定了茶行业的竞争力。小农户生产的茶叶占世界茶叶生产总量的60%,但他们的经济可持续性,只有在茶叶收成至少能支付生产成本和基本的家庭支出时,才能得到保证。

促进茶叶价值链的市场透明度和经济可持续性是另一个需要专门关注的问题。根据通货膨胀调整后的国际茶叶实际价格在过去40年里一直在下降,反映出技术进步提高了产量以及生产速度超过了人口和收入增长带来的需求。经济可持续性要求小规模农场经营也能够在竞争相当激烈的市场环境中保证生存。包容性应该是可持续性的核心。其他营销策略也得到了发展,特别是粮农组织政府间茶叶工作组提出的,包括通过标准、特种茶、产品创新和一般性推广来提高茶叶产品的价值。

创新和产品多样化是未来市场扩张和促进茶叶消费的关键。例如,即饮茶(RTD)市场一直在显著增长,它是消费市场的一种替代性选择,提高了种植者的收入。

来源:中农促茶产业分会

如涉及版权问题请联系删除

联合国粮农组织(FAO)近日发布了《2022年全球茶叶市场研究报告》。报告中分析了全球茶叶市场的现状、前景及新兴挑战。

在许多发展中国家,茶叶部门为农村发展、减贫和粮食安全作出了重大贡献,在某些情况下是数百万贫困家庭的主要收入和就业来源。全球每年的茶叶产量约达到170亿美元以上的市场价值,而世界茶叶贸易额约为95亿美元,是出口收入的重要来源。

茶叶的一个关键特征是,小农户的产量占世界茶叶总产量的60%。重要的是,茶叶为农村地区提供了生产性就业机会,使家庭和社区能够满足其粮食安全需求并改善其营养状况。

世界人均茶叶消费量在过去十年中增加了2.5%,茶叶生产国的消费量显著增加。发展中国家和新兴经济体一直在推动需求增长,东亚、非洲、拉丁美洲和加勒比地区以及近东地区引领了需求增长。然而,在更成熟的欧洲市场以及其他发达国家,茶的摄入量出现了下降。

创新的动力是显而易见的,因为消费者越来越追求天然和有机的成分以及调配方式与口味的多样化。人们对具有特定风味的更高品质的特色茶也越来越感兴趣。与此同时,绿茶、花草茶和果茶在不同的市场也越来越受欢迎,尤其是在欧洲,因为它们对健康有益。公众对本地来源的有机优质茶的兴趣也在增强。“创新”和“高端化”是这个市场的特点,它吸引了越来越多来自新兴中产阶级的年轻顾客。然而,茶叶产业仍面临着诸多挑战。至关重要的是,该行业必须对价值链各个阶段的扩张需求于可持续性要求进行有效平衡。

有几个因素影响着茶叶的需求:价格和收入变量,以及人口统计数据(如年龄、教育、职业和文化背景)。在过去20年里,受人口和收入增长的推动,茶叶生产国的消费量不断增长,导致可出口产量下降。尽管如此,与进口市场相比,这些国家的人均消费量仍然很低,茶叶产业应加大力度扩大需求以探索更广泛的市场机会。

来源:联合国粮农组织

若有侵权请联系删除