“一元一袋茉莉冰豆浆”

“它唯一的缺点就是不能邮寄”

“一定要来xx城市喝碗茉莉冰豆浆”

“离开xx城市前一定要喝的茉莉冰豆浆”

近日,社交平台上爆火了一款饮品——“茉莉冰豆浆”,内容点击量超10万,南京、成都、重庆、福州等城市的街头巷尾或餐饮门店皆有售卖。

据社交平台上介绍得知,茉莉冰豆浆是由“茉莉花茶+豆浆”融合制作而成,采用早期豆浆、牛奶专用的透明塑料袋装置,应景的茉莉花茶与时代积淀感的怀旧韵味吹拂而至,许多年轻消费者乐此不疲寻找“摊位”购买。

那么,年轻人为什么会赶这波热度?茉莉花茶还能延伸出哪些消费业态?

“茉莉冰豆浆”热度背后的

逻辑是什么?

错综复杂的时代,每当一个事件爆火,背后都有着相应的逻辑。

茉莉冰豆浆的爆火源头也许无从考究,但我们可以从以下几个方面寻见端倪。

应季时节,茉莉花茶的生意经。

当下,正值茉莉花茶季,商家将茉莉花茶加入饮品、餐食,富有季节性、创新性,让商家找到营销发力点,又能带动茉莉花茶销量,一举两得。此前春茶季期间,浙江龙井冰豆浆也曾冲上微博热搜,引发网友讨论、打卡。

在情感共鸣和猎奇心理层面吸引消费者。

炎炎夏日,大家对冷饮的热爱程度如出一辙,茉莉冰豆浆有着些许“解暑”卖点。但更重要的是,茉莉花茶与豆浆的结合,更是撬动了消费者的猎奇心理,带来新鲜感,刺激消费者尝试新鲜事物的心理现象。

在新时代发展过程中,茉莉花茶的消费还可以融入到人们生活的食、住、行、游等,延伸出丰富的消费业态。

新趋势 新发展 新业态

关注茉莉花茶消费

梳理茉莉花茶消费业态前,不妨先来看看茉莉花茶产区的发展情况,或许茉莉花茶的消费演变也与产区发展势态相关。

各有侧重,茉莉花茶四大产区发展情况

当前,我国茉莉花茶产区主要有福建、广西、四川、云南等省份。

福建省福州市是茉莉花茶的发源地,已有近千年历史。2013年,福州茉莉花种植与茶文化系统入选农业部公布的“第一批中国重要农业文化遗产”,2014年入选“全球重要农业文化遗产”;2022年,“中国茶”申遗成功,其名录中花茶制作技艺(福州茉莉花茶窨制工艺)是重要组成部分之一。可见福州茉莉花茶集众多荣誉于一身,在文化、技艺等方面占据优势,发展势头强劲。

近年来,广西壮族自治区横州市茉莉花茶加快发展,运用数字化、智能化设备做精做深茉莉花茶,逐渐打开质量品牌化市场,使茉莉花茶产业链条的品牌价值不断提升。2022年,横州市年产茉莉花茶8万吨,年总产值达到97亿元。当下,横州市茉莉花茶依托出口、电商、茶饮等,正在探索一条新的出路。

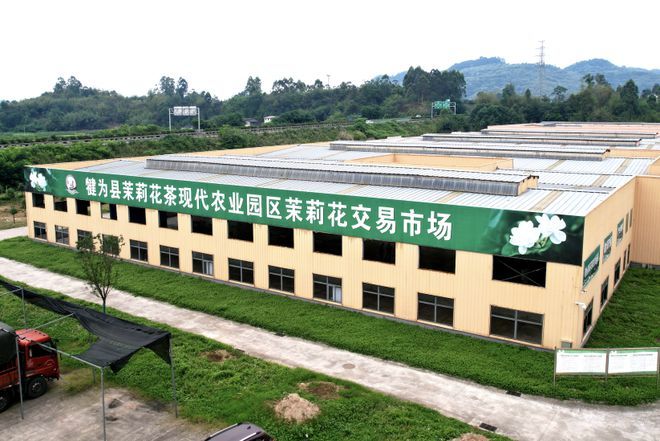

由于四川省地理位置、饮食生活习惯等原因,茉莉花茶在民国到 20 世纪80年代中期,成为四川茶馆常备、畅销的茶叶。到了现代,茉莉花茶仍在四川茶客心中占据一席之地。在四川省茉莉花茶发展道路上,犍为县茉莉花茶“熟香韵味”的品质特点,在全国茉莉花茶中独树一帜。近年来,犍为县突出茉莉花茶产业,形成集种植、加工、研发、销售、旅游于一体的茉莉茶全产业链,擦亮“犍为茉莉花茶”这张金名片。

云南省元江县茉莉花花期从3月持续到11月,时间长达9个月,是全国茉莉花开花最早、花期最长、花蕾产量最高的种植地区。元江县因地理位置优越,昼夜温差大,适合茉莉花生长,有着自身优势所在,引得四川、重庆等地的茶商在当地建设工厂加工茉莉花茶。目前元江县茉莉花大多都运用在茉莉花茶加工,且制作出的茉莉花茶受到广大消费者青睐。

如今,各地产区因地制宜布局茉莉花茶产业发展,整合资源发展产业链,不仅仅局限在基础的销售、加工,而是推动更多经济效益好的产业、项目落地发展,带动当地百姓发家致富,创造更多的可能。

回到茉莉花茶消费上,消费趋势演变与产区布局息息相关,茉莉花茶在发展与变革中也出现了这些新兴业态……

茉莉花茶消费“新”在哪里?

1、茉莉花茶成为茶饮的“常驻嘉宾”。

中国连锁经营协会新茶饮委员会指出,2022年新茶饮市场规模超过1000亿元,2023年这一数值有望达到1450亿。“千亿市场”规模,促使新茶饮品牌对品质、场景等消费的升级,譬如茶底品质,新茶饮品牌让茶饮回归茶本身,使用原叶茶调配,当中,茉莉花茶凭借清新茶花香的特质成为“宠儿”。

茉莉花茶几乎是每个新茶饮品牌必备的基底茶之一,喜茶、奈雪、乐乐茶、古茗、sevenbus、茶百道、一点点等,都能寻见茉莉花茶的踪迹。以茉莉花茶为主的新茶饮品牌,茉莉奶白还将茉莉茶文化融入零售、体验、美学空间等多个层面,品牌格调显著。

近三年茉莉花茶的消费群体越来越多,对独具茉莉茶香的产品备受青睐,特别是年轻消费群体,因此茉莉系列的茶饮正成为茶饮中的新势力。春伦为适应当下年轻群体消费需求以及瞬息万变的互联网时代,也曾推出过茉莉奶茶、速溶茶粉等。

2、注重文化传播,打造茉莉花茶文化馆。

新消费业态呈现,人们对精神文化的需求全面提升,面对茉莉花茶文化的赓续传承,各地产区相继打造茉莉花茶相关的文化馆、主题馆等文化服务场所。

以福州市为例,福州市目前建立了仓山区茉莉花茶文创园、晋安区福州茉莉花茶主题馆,三坊七巷福州茉莉花茶文化馆、上下杭福州茉莉花美学馆等4个福州茉莉花茶为主题的文化展示馆。据“微观三农”报道,文创园开园以来已累计接待300万人次参访,其中包括80多个国家的2万余名国际友人。

3、茉莉花茶消费转变。

近年来,茉莉花茶消费市场或许在慢慢“转移”。

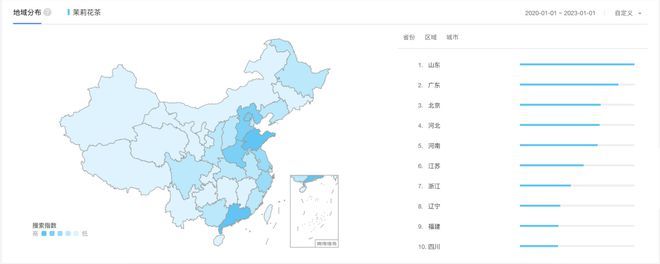

通过百度指数三年来关于茉莉花茶搜索指数的数据来看,关注茉莉花茶的用户有山东省、广东省、北京市、河北省、河南省等地,北方对茉莉花茶的喜爱程度不减,但在这之中,也出现了不少南方地区,或许是近年来培育出的潜在关注用户。

中国工程院院士刘仲华曾在《茉莉花茶产业概况与创新发展》中提到,茉莉花茶的消费市场将会从北方向南方不断拓展,进而布局全国,其消费空间具有很大的突破潜力。

因此,针对未来茉莉花茶消费城市的分布,或将出现潜移默化的转变。

总体来看,茉莉花茶的产品越来越趋向年轻化、时尚化,并开始兼顾各年龄层消费群体的需求。对于经营者来说,未来还应进一步将茉莉花茶的品质提升和多元创新贯彻到消费市场中,赢取产品口碑、丰富消费场景。

来源: 说茶TV

如涉及版权问题请联系删除

从传统原叶茶的角度看,我国主要消费人群是中老年人。在“十三五”后期,茶业的消费群体发生改变,从而驱动茶业供给端的调整。据中国茶叶流通协会初步统计,2020年中国茶叶农业产值已突破2500亿元,内销额接近3000亿元,出口额仍保持在20亿元以上。目前,我国茶叶消费群体已经达到4.9亿。

在“十三五”后期,茶业消费群体发生了一些改变。在近日中国茶叶流通协会主办的《中国茶产业“十四五”发展规划建议》新闻发布会上,中茶协相关负责人分析了其背后的原因。

一是行业将拓展重点聚焦到青年消费群体上,倾注了大量的宣传资源,进行了产品创新;二是电子商务平台日趋成熟,形成了茶产业拓展年轻一代茶客的最前沿阵地,例如春茶季的采购群体很大比例来自于热衷春茶的年轻人。

与此同时,近几年,以茶叶为基底原料,加入可食用的根、茎、叶、花、果实调制而成的新式茶饮品牌快速崛起,喜茶、奈雪的茶、茶颜悦色等品牌遍布各地大街小巷。这种味道多变、方便快捷的新式茶饮成为年轻人的首选。

新茶饮消费者的年龄构成比例恰好与传统原叶茶相反,但两类消费群体在茶叶消费上有共性:有需求、渴望优质茶饮、对品牌或品类具有高黏性。

基于新消费需求,中茶协相关负责人表示,茶业供给端应进行五方面调整:一是扩展多品类和深加工产品矩阵,加强对功能性茶饮品的技术创新;二是打造消费场景,营造具有社交属性的空间;三是从销售产品向销售服务转化;四是形成与消费者互动的品牌营销创新;五是形成传统与现代有机结合的社会文化氛围。

“中国30岁以下人口超过4亿,这不仅仅是‘十四五’时期,更是未来几十年茶叶消费的增长潜力。因此,茶产业仍然具有巨大的发展空间。”该负责人表示。

从渠道看,电商已经是茶叶销售的重要渠道之一,业内头部品牌均已涉足并日趋成熟。据中茶协统计,历年茶叶行业百强企业的电子商务开展率始终保持在80%以上。

2020年,受新冠肺炎疫情影响,线下渠道销售受挫,茶叶行业在线上加强发力,众多中小茶企、茶叶市场等涌入电子商务领域。

在行业取得巨大进步的同时也暴露出一些行业问题:一是资源匹配脱节--不少欠发达地区及中小茶企缺乏电商人才等资源,在基础建设上存在较大差距,很难有效推进线上发展;二是线上思维不强,部分企业甚至出现线上与线下矛盾的情况;三是用户结构错位--线上购茶人群依然主要集中在20~35岁之间的年轻人,客单价集中在60~80元,行业中高端需求无法释放。

针对这一情况,中茶协建议茶叶行业积极探索线上发展新模式。一是加强对欠发达地区和中小企业的定向扶持,有效拉动茶叶电商助农成果;二是培养线上营销新模式--构建独属于线上的产品体系和与之对应的价格体系,结合自身品牌特点有重点地选择节庆营销活动,把握有效用户;三是推动社交电商发展--利用茶叶企业线下渠道丰富的特点,发挥社交电商优势,引导线下用户进入线上市场,提升私域流量,吸引公域流量。

(来源:国际商报)

一、定义和分类

茶是我国传统饮品,我国茶文化源远流长,品茶、论茶在古代是一种广为流传的风尚。茶叶,俗称茶,一般包括茶树的叶子和芽,是一种有益于健康的饮品。根据制作工艺的不同,可分为绿茶、红茶、黄茶、乌龙茶、黑茶、白茶六大茶类。

六大茶类简介

品类简介绿茶绿茶是指不发酵的茶,绿茶形态自然、色泽鲜绿,采取茶树的新叶或芽,经杀青、整形、烘干等工艺制作而成,保留了鲜叶的天然物质。红茶红茶是全发酵的茶,是以适宜的茶树新牙叶为原料,经萎凋、揉捻(切)、发酵、干燥等一系列工艺过程精制而成的茶。黄茶黄茶是微发酵的茶,加工工艺近似绿茶,只是在干燥过程的前或后,增加一道“闷黄”的工艺,促使其多酚叶绿素等物质部分氧化。乌龙茶又称青茶,属半发酵茶,即制作时适当发酵,使叶片稍有红变,是介于绿茶与红茶之间的一种茶叶。它既有绿茶的鲜浓,又有红茶的甜醇。黑茶后发酵的茶,是中国特有的种类,生产历史悠久。白茶轻度发酵的茶,只经过晒或文火干燥后加工的茶,具有外形芽毫完整,满身披毫,毫香清鲜,汤色黄绿清澈,滋味清淡回甘的品质特点。

资料来源:观研报告网

二、我国茶叶行业的消费现状

1、形成以绿茶为主导的消费格局,且茶叶均价趋于稳定

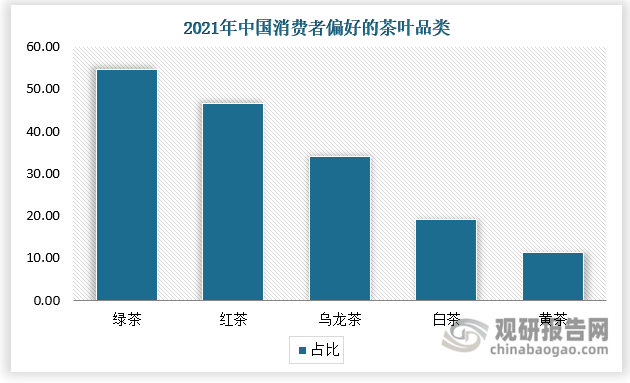

我国是茶叶消费量的第一大国,生产的茶叶80%左右都是内销,且各类茶销量差别较大,其中绿茶销量遥遥领先。由于绿茶是不发酵茶,其特性决定了它较多的保留了鲜叶内的天然物质,其中茶多酚、咖啡碱保留了鲜叶的85%以上,叶绿素保留50%左右,维生素损失也较少,从而形成了绿茶“清汤绿叶,滋味收敛性强”的特点。与其他茶相比,绿茶对防衰老、防癌、抗癌、杀菌、消炎等均有特殊效果,为发酵类茶等所不及。而随着健康理念的普及以及我国绿茶产地广泛,价格较低等原因,人们对绿茶的偏好较大,因此我国形成了以绿茶为主导、中小茶类为补充的消费市场格局。数据显示,2022年,中国绿茶内销额2110.45亿元,占内销总额的62.16%;红茶564.21亿元,占总额的16.62%;黑茶321.35亿元,占总额的9.46%;乌龙茶284.56亿元,占总额的8.38%;白茶100.53亿元,占总额的2.96%;黄茶14.17亿元,占总额的0.42%。

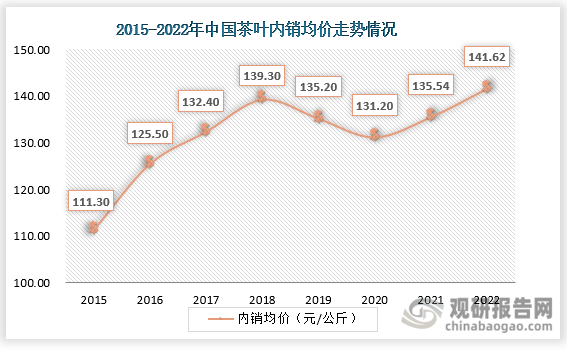

从我国茶叶内销均价情况看,近几年国内各品类茶叶的价格也基本稳定。一方面,疫情促使更多消费者回归理性,在消费市场呈现“向下趋省、向上趋好”的趋势,影响到了茶叶市场,该消费观念更加直观的展现在内销均价上,另一方面,受到市场趋于规范,价格机制愈发透明成熟等因素影响,国内茶叶内销均价也趋于稳定。数据显示,2015年至2018年期间,我国茶叶内销均价一直呈上涨趋势,从111.3元/公斤涨至139.9元/公斤;而2019年至2022年茶叶的内销均价价格 则是呈现现降后升走势,整体在131-141元/公斤左右变动,变化幅度较小,相对稳定。

2、推陈出新,迎来年轻消费群体,茶叶市场注入新动力

根据观研报告网发布的《中国茶行业现状深度分析与发展前景预测报告(2023-2030年)》显示,近年,在年轻人中一种新的喝茶形式广为流行——围炉煮茶。三五好友围炉而坐,架起碳炉,摆上茶壶,煮上自己爱喝的茶品,配上一些小食,烟火气十足。古往今来,茶便一直活跃与市场。唐朝开始市井便开始出现大量茶馆,宋明清茶馆文化发展进入巅峰,成为主流的文化、娱乐、交流场所,茶馆不仅为人们的交流沟通创造了一个良好的环境,同时也形成了巨大的茶叶消费市场。

现如今,这一种娱乐和生活方式的再次流行,引发茶叶消费需求也的变化。喝茶不再只是出于传统的解渴、提神、送礼等需求,还增加了解压、社交、娱乐等需求,越来越多的年轻人开始了解茶文化,从一开始的好奇到逐渐成为一种解压、社交的生活休闲方式。围炉煮茶等方式不仅仅是卖茶,同时卖的是一种高附加值的氛围感,以满足消费者的多种需求。新的需求直接为我国茶叶行业的发展注入新的动力,年轻人饮茶意识不断提升,茶叶的受众群体也在不断年轻化。数据显示,2021年我国18-30岁茶叶消费者占比约为26%;2023年,据抖音数据,茶行业18岁至30岁兴趣用户占比已经提升至38.4%。

3、茶叶消费渠道线上线下结合,线上销售额不断增长

茶叶消费渠道来看,随着电子商务模式的快速发展,加上疫情影响以及年轻消费群体队伍的壮大,茶叶行业不再局限于传统的线下消费渠道,而是形成了线上、线下相互融合的销售模式,并向新零售方向趋势发展。连锁专卖店、专业交易市场、茶馆、商超是茶叶的传统消费渠道,但在疫情三年中,线上交易成为了中国茶叶流通的最强有力补充。

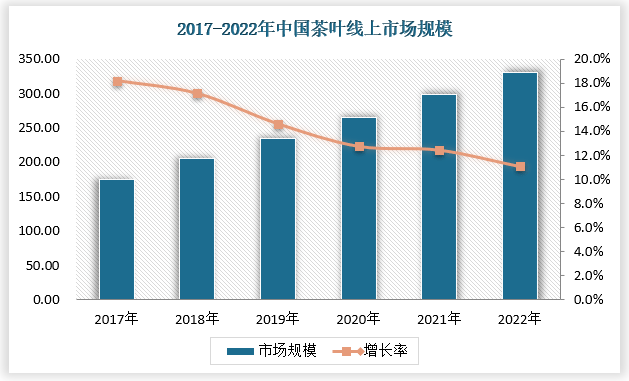

茶叶企业的线下布局,为其积累了品牌口碑与客户资源,有利于为其线上模式的推广进行引流。茶叶市场线下销售规模不断增长的同时,线上销售规模亦快速增长。据中国茶叶流通协会估算,2022年中国茶叶线上交易总额已突破330亿元,近三年的年均复合增长率保持在10%以上。

而现如今,各大电商平台也越发注重线上主题的甄选和消费者的购物体验,各大茶叶品牌也纷纷发力线上消费渠道。如京东主打“品质好茶”理念,通过严格把控品牌入驻与产品上线标准,推出茗茶无忧险等方式,让消费者在线上也能放心购茶,线下高端品牌如小罐茶、八马等在线上也是受消费者欢迎的头部品牌。

4、新茶品层出不穷,新茶饮、袋泡茶等带动茶叶消费增长

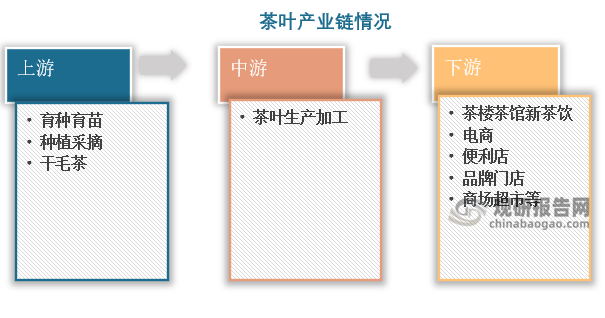

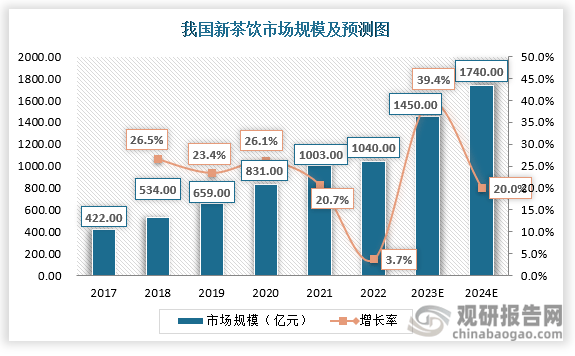

随着饮茶消费的年轻化,茶叶行业下游也衍生出更加多元化的产品,比如各种新中式茶饮、现泡奶茶、现泡茶、茶制冰激凌、碳酸饮茶、果汁茶饮……现如今以茶叶为原材料的茶饮产品层出不穷。近年来,我国新式茶饮门店数量和新式茶饮消费者数量大幅上升,市场规模不断扩大。而且,新茶饮在走出疫情的影响后,通过加强外卖占比来适应变化,同时向速溶茶、袋泡茶等领域延伸,延续了之前的热度。根据中国连锁经营协会数据,我国新茶饮市场规模从2017年的422亿增长至2021年的1003亿元,年复合增长率在20%以上。

另外,目前袋泡茶也成为我国茶叶消费市场的一个高速赛道,并涌现出多个代表性的茶企,如CHALI茶里、喜茶、奈雪的茶……2020年11月,成立6年的茶包品牌CHALI茶里完成了亿元级融资,且具测算在2020年中国袋泡茶线上市场规模增长已超过150%。

这些新茶饮的发展有力地带动了国内茶叶消费市场增长,也为茶叶行业的发展创造了更多机会。

三、我国茶叶行业发展趋势

1、消费场景多元化、产品细分化、线上销售常态化

当前我国茶叶消费群体年轻化趋势已显,年轻消费群体对茶叶行业的需求越来越大,且需求属性愈发丰富,而经营者为满足消费者的多样化差异化需求将不断创新产品,不仅是对茶叶本身的创新,还将从对茶叶产品的形态、原料、功能、消费场景等方向不断探索,产品品类的丰富程度也会增加,呈现出细分化发展的趋势,“围炉煮茶”也只是一个开端,未来国内茶叶消费场景也将会更加多元化。

消费渠道方面来看,疫情期间,直播带货成为各行业进行营销的新模式,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元。在新一轮技术革命和产业变革推动下,互联网、云计算、人工智能等新技术的深度应用为主旋律,电商平台领先的数字化运营水平让更多消费者行为和轨迹得以沉淀,短视频、直播等线上营销也将会成为茶企常态化的营销方式,线上线下全渠道布局完备的成熟品牌将占据更大优势。

2、从生产到消费低碳化、环保化为新趋势

根据中国碳中和茶叶生产报告显示,我国茶叶生产正在尝试碳中和的路径。茶叶从摇篮到出售,碳排放的主要来源是种植、生产加工和运输。但是研究茶叶的碳中和路径,并不是核算从摇篮到出售就可以,还需要包含消费环节,如冲泡、茶渣处理等。在“双碳”目标和绿色环保大背景下,我国茶叶行业也正在从积极地生产到消费环节实施低碳化、环保化措施,未来茶叶行业低碳化、环保化发展也将是一大趋势。

具体来看,对低碳茶叶生产采取强化适应和减排措施,包括引入和抵消措施。如使用有机肥料、生物碳,增加土壤有机碳含量、改良茶叶品种等提升固碳能力,增加碳汇;减少氮肥使用,采用新型肥料等方式减少温室气体排放;利用陡坡修建梯田,增加植被覆盖率和生物量,建立复合生态系统,构建生态养殖体系,既满足对生态环境的保护,又能提升茶园的附加经济价值;对生产加工、运输、包装和消费阶段,可以利用设备升级改造,使用可再生能源等方式,提升功效,减少排放,使用可降解材料包装,不过渡包装,包装盒回收利用等。绿色低碳转型是未来发展的需求,碳中和茶的产生实际上是茶园、茶叶产业链可持续发展的实现,不管是对茶农、茶商,还是消费者,都是有益的。(YJA)

来源:观研报告网

如涉及版权问题请联系删除