导读: 湖南2016年湘茶年综合产值逾600亿,行业连续6年盈利,湖南茶产业是用怎样的优势树立了鲜明的产业特色?

清明时节,长沙茶市迎来第一个产销高峰。湖南省茶产业在2016年全面发展, 在全国茶叶积压的大背景下,青、红、白、黄、绿、黑等六大茶类全面出击市场,行业连续6年盈利。

茶园面积发展到215万亩,茶叶总产量23.2万吨,茶叶综合产值648亿元,实现了企业增效、农民增收、财政增税、产业持续发展的良好局面。

适应经济新常态的发展,湖南茶业在去年以提高发展质量和效益为中心,坚持以推进供给侧结构性改革为主线,通过建设优质茶基地、发展生态有机茶等举措,推动茶产业转型升级。

以湖南省茶业集团为例,该集团通过参控股基地、包销返利等方式,共建设有97个优质茶基地,茶园总面积60万亩,联结带动了基地的40万户茶农户均增收7800元,茶农收入连续10年保持增长。

推动茶产业的可持续发展和茶农的持续增收致富,湖南省加速有机茶的生产,目前通过国际有机茶标准认证的茶园面积达10.5万亩。

湖南素称“江南茶乡”,自古名茶荟萃。省政府提出打造千亿茶产业目标。2016年,全省各渠道投入茶叶产业的资金总量达14亿元,湘茶产业逆势扩张。

三大优势树立鲜明产业特色

对比福建、浙江、云南等主产茶省,湖南茶产业特色鲜明。

多茶类轮流发力

在青、红、白、黄、绿、黑等六大茶类中,湖南茶类最齐全。各主产茶县均产名优绿茶;雪峰山区的安化县盛产黑茶;洞庭湖区的岳阳市是高端黄茶“君山银针”的主产地;随着红茶的兴起,“湖红”优势正在挖掘。一年四季,绿茶、黄茶、红茶、黑茶轮流采摘、加工、上市,富了一方又一方。

精加工构筑优势

依托湖南农大、省茶叶研究所等科研单位,湘茶科技创新增活力。绿茶精致加工,“色、香、味、形”明显提质;黄茶引入紧压工艺,货架周期大大延长;黑茶主攻时尚、方便品饮,在都市人群中越来越受青睐。以湘茶集团为龙头,湖南茶叶加工能力升级,本土鲜叶吃不饱,每年需从川、黔等省大量调入。

打品牌赢得市场

湘茶加快品牌整合步伐,着力打造“安化黑茶”、 “潇湘绿茶”、“湖红红茶”、“岳阳黄茶”等四大区域公共品牌,带动众多茶叶企业抱团出击,参展国内茶博会,开拓“一带一路”沿线市场,线上线下营销,品牌越打越响。

目前,传统茶叶行业处于战国时期,茶叶江湖竞争强度很大。

对于茶叶经营者来说,如何在终端消费市场脱颖而出,第一性原理还是要回归到茶叶产品。

不可否认,传统茶叶行业供求矛盾突出,2019年新增茶叶存货在40万吨,且未开采茶园面积高达900多万亩。

供过于求的背景下(结构性过剩),不缺茶叶产品,缺的是爆款产品,缺的是大单品。

茶叶经营者如何打造年销售额过亿元大单品?显然不能只做皮毛,需要其从目标用户出发去规划茶叶产品,并通过多种方法持续提升产品力、品牌力。

今天的文章,我们来聊聊那些年销售额过亿元的茶叶单品。

年销售额超亿元绿茶,竹叶青茶业(四川省峨眉山竹叶青茶业有限公司)旗下竹叶青。

竹叶青系列产品,涵盖论道(9500元/斤)、静心(2900元/斤)和品味(1300元/斤)。其主打峨眉高山绿茶,定位高端绿茶。

年销售额超亿元白茶,品品香(福建品品香茶叶有限公司)旗下晒白金。

晒白金涵盖系列产品较多,主要是按原料等级和储藏年份来规划产品价格,价格从几百到数万元一斤。

其主打福鼎白茶(白毫银针、白牡丹和寿眉),突出宣传“一年茶三年藏七年宝”,将品饮和收藏理念灌输给潜在用户。

年销售额超亿元茉莉花茶,张一元(北京张一元茶叶有限责任公司)旗下茉莉龙毫。

因为北京张一元公司被茉莉花茶“三化问题”严重困扰,即产品低端化、消费人群老龄化、地域化。为了突破困局,其推出一款战略产品,高端茉莉花茶“龙毫”。

龙毫,100g,定价200元,合1000元一斤。2016年,茉莉龙毫第一年上市就实现了25万桶的销量,销售业绩突破5000万元。2017年,单品业绩突破6000万元。

2018年,就在上市的第三年,销售业绩已经实现亿元的突破,单品一年售出超过52万罐,成为了张一元首个“亿元单品”。

年销售额超亿元铁观音茶,八马茶业(八马茶业股份有限公司)旗下赛珍珠。

截止目前,赛珍珠已经上市10年,该系列产品全部为浓香型铁观音,涵盖1000、2000、3000和5800。产品宣传突出“非遗技艺、大师监制、三香正韵、大气茶礼”。

最畅销的是赛珍珠1000,赛珍珠1000.浓香铁观音250g(盒),已经卖出超180万盒。从定价来看,赛珍珠1000,250g,售价600元,合1200元一斤,属于中上价位产品。

年销售额超亿元武夷岩茶和红茶,日春股份(日春股份公司)旗下红方。

“红方”由日春在武夷山设立的武夷山红方茶业有限公司生产。“红方”牌武夷岩茶和红茶的产品线较多,价格带覆盖也较宽,价格从几百到数万元一斤。

2013年,销售额7359万元;2014年,销售额突破亿元,2015年,销售额达到1.46亿元。后续,基本是年年破亿。

值得一提的是,日春线下门店为100%直营连锁销售渠道体系,竹叶青、品品香、八马茶业和张一元都是直营和加盟结合的销售渠道体系。

从线下渠道数量来看,八马以加盟为主,线下门店总数已超过1800家。线上渠道方面,这5家企业产品在传统电商、内容电商和社交电商平台都有销售,八马线上渠道覆盖相对较广。

茶叶行业,有种植环节、加工环节、销售环节和品牌经营。从社会经济形势和消费意愿来看,做终端消费的品牌经营是大势所趋。

而茶叶品牌破圈,离不开打造大单品(爆款)。如何打造年销售额过亿元大单品?

大单品。首先,要通过提炼产品核心卖点并差异化定位;然后,就是做好渠道推广,其关系着产品在市场上是否流通顺畅;接着,就是提升流量转化,流量和商业价值相辅相成,大单品还对应着用户心智占领(成为品类代表);最后,好口碑会让消费者免费为你代言,且是复购和品牌力形成关键,。

上述5个茶叶单品,通过单款茶叶产品年销售额破1亿元,可能张一元、竹叶青和八马会硬气点,而日春和品品香实际是覆盖多款茶叶产品来实现年销售破亿。

在未来的茶叶行业,年销售额破亿元的大单品将会越来越多。过亿的单品,既是产品能力体现,也是茶叶品牌经营走向成功的重要关口。

你还知道哪些年销售额过亿元茶叶单品?

注:本文有参考网络公开资料。

欢迎关注本文账号,后续查看更多精彩文章。

《2020年中国茶叶电商数据报告》

中国茶叶行业线上市场规模

2016年至2020年,中国茶叶线上市场规模一直呈稳步增长态势,2016年为148亿元;2017年175亿元,同比增长18.24%;2018年为205亿元,同比增长17.14%;2019年为243亿元,同比增长18.54%;2020年为280亿元,同比增长15.23%。

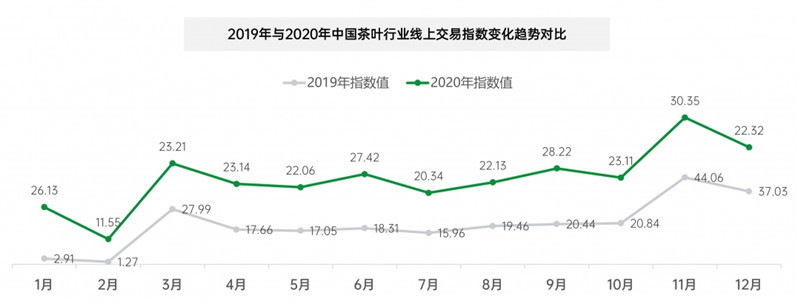

中国茶叶行业线上交易指数

2019年全国茶产业线上总交易额约243亿元。通过每月交易指数值可看出,2月为全年交易最低月份,11月为全年交易最高月份;从指数变化趋势线分析得出: 1月、2月受春节和快递停运影响,交易规模相对其他月份更低,3月春茶上市,销量猛增,11月双十一、12月双十二加上年底采购送礼,交易规模达到全年高峰。

2020年全国茶产业线上总交易额约280亿元,相对2019年年度增长15.23%。从指数变化趋势线可以看出:与2019年同样,2020年2月为全年交易最低月份, 11月为全年交易最高月份。2020年虽受疫情影响,但3月春茶上市交易规模仍然上升至一个小高峰,之后便保持稳定,直到11月、12月迎来第2个、第3个交易高峰。

通过将2019年与2020年中国茶叶线上交易指数变化趋势进行对比,可以看出,这两年的交易走势基本一致:1-2月均为全年最低;3月开始销量急速上涨;4-10月稍有下降后趋于稳定;11月、12月迎来全年销售高峰。总结可得出,茶叶线上交易, 1月、2月为销售淡季, 3月、11月、12月为销售旺季,商家可根据此规律提前安排备货,筹划线上营销活动。

中国消费者选购茶叶的渠道

据艾媒数据研究显示,2021年中国消费者选购茶叶的三大渠道分别是电商平台(56%)、茶叶专卖店(55%)和线下商超(49%)。茶叶专卖店和线下商超作为传统茶叶销售的主要渠道,因覆盖范围广,产品选购更为直观,依然具备较强的竞争力优势;此外,直播电商、社交电商的飞速发展,进一步带动新消费的升级,电商平台在消费者选购途径中占比逐渐增大。

中国消费者喝茶原因

据艾媒数据调查显示,27.6%的中国消费者表示喝茶的主要原因是休闲放松,19.5%的消费者表示喝茶已成为一种生活习惯,而出于保健养生和提神为目的喝茶的消费者分别占比19.1%和18.5%。

中国消费者偏好的茶叶品类

据艾媒数据调查显示,2021年中国消费者最喜爱的茶叶是绿茶(54.6%),其次是红茶(46.5%),此外,养生茶、乌龙茶和花草茶也获得了不少消费者的青睐。尤其是养生茶,随着群众对健康意识的增强,养生茶在消费者选购茶叶品类中的占比也在不断攀升。

阿里系电商平台传统茶-销售量(2020年)

2020年,阿里系电商平台各茶类销售量累计为10505万件。其中,绿茶约2598万件,占比24.73%;红茶约2768万件,占比26.35%;普洱茶约2224万件,占比21.18%;乌龙茶约2220万件,占比21.13%;白茶约471万件,占比4.49%;黑茶约196万件,占比1.86%;黄茶约28万件,占比0.26%。

阿里系电商平台传统茶-销售额(2020年)

2020年,阿里系电商平台各茶类销售额累计为128.46亿元。其中,绿茶26.86亿,占比20.91%;红茶29.61亿,占比23.05%;普洱茶28.50亿,占比22.19%;乌龙茶26.63亿,占比20.73%;白茶13.98亿,占比10.88%;黑茶2.60亿,占比2.02%;黄茶0.28亿,占比0.22%。

阿里系电商平台传统茶-销售均价(2020年)

2020年,阿里系电商平台传统茶每件销售均价为141.11元。其中,绿茶每件均价103.37元;红茶每件均价106.98元;普洱茶每件均价128.14元;乌龙茶每件均价119.98元;白茶每件均价296.61元;黑茶每件均价132.78元;黄茶每件均价99.91元。

阿里系电商平台传统茶-每月销售额(2020年)

从每月销售额来看,2020年阿里系电商平台传统茶1-2月受疫情隔离、春节快递停运等因素影响销售额最低,自3月份随着复工复产和春茶上市,销售额猛增,4-10月保持稳定在10亿上下;11月份,在双十一的带动下,销售额达到年度峰值,约为14.55亿元,同比增长28.58%。

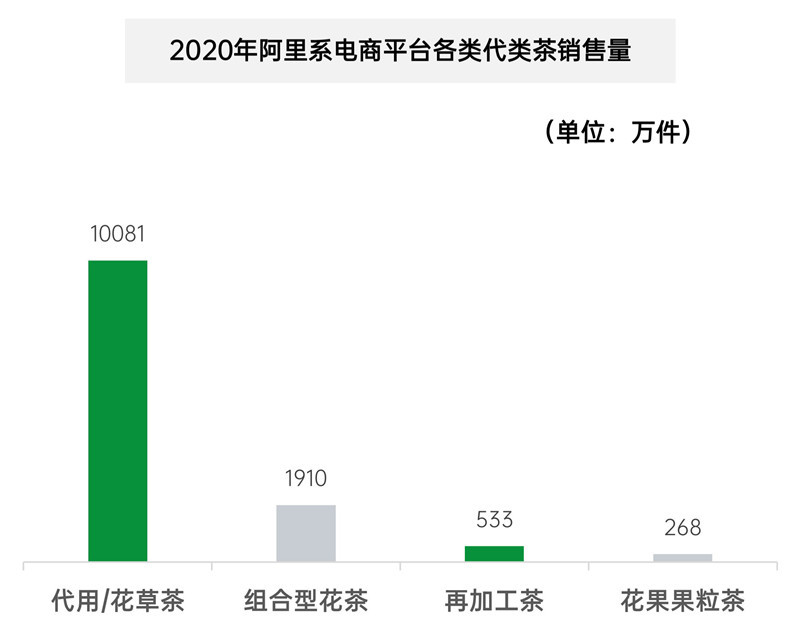

阿里系电商平台代茶类-销售量(2020年)

2020年,阿里系电商平台代茶类销售量累计为12791万件。其中,代用/花草茶约10081万件,占比78.81%;组合型花茶约1910万件,占比14.93%;再加工茶约533万件,占比4.17%;花果果粒茶约268万件,占比2.09%。

阿里系电商平台代茶类-销售额(2020年)

2020年,阿里系电商平台代茶类销售额累计为50.29亿元。其中,代用/花草茶39.13亿元,占比 77.81%;组合型花茶6.46亿元,占比12.84%;再加工茶3.80亿元,占比7.55%;花果果粒茶0.90亿元,占比1.80%。

阿里系电商平台代类茶-销售均价(2020年)

2020年,阿里系电商平台代茶类总体每件平均销售价格为44.41元。其中,代用/花草茶每件均价38.82元;组合型花茶每件均价33.81元;再加工茶每件均价71.25元;花果果粒茶每件均价33.76元。

阿里系电商平台代类茶-每月销售额(2020年)

从每月销售额来看,2020年阿里系电商平台代类茶1-2月销售额最低,3月份销售额猛增,5、6、7月份为销售额高峰期,分别为5.06、5.21、5.00亿元,值得注意的是,双十一的销量仅4.83亿元,与6月相差0.38亿元。

天猫双十一茶叶品牌店铺TOP10榜单(2020年)

2020年11月1日—11日,天猫系电商平台成交额4982亿元。受新冠病毒肺炎疫情的影响,2020年双11营销节奏改变,10月21号开始预售,11月1号正式拉开序幕。从1天爆发到多天持续营销,双11重点在“11.01—11.03”和“11.11”这4天,累计时间为11天。期间, 销售额前十茶叶品牌(天猫系电商平台)店铺以及对应店铺买家数如下:

普洱茶电商销售占比(2019-2020年)

从图中我们可以看出,2019年除花草茶/代饮茶以外,普洱茶为销售占比最高的茶类,其次是乌龙茶和红茶;2020年普洱茶销售占比有所下降,次于红茶,且与绿茶、乌龙茶差距不是很大。

阿里系电商普洱茶-销售额( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售金额约为12.53亿元。其中,6月份普洱销售金额最高,27572.25万元;2月份普洱茶销售金额最低,13573.66万元。2月份的疫情让普洱茶销售进入低点。3月份,随着复工复产和春茶开始销售,普洱茶销售金额拉升到2亿元以上,增加百分比高达60.29%。

阿里系电商普洱茶-销售量( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售数量为9904475件。其中,6月份销售数量最多,为1856830件;2月份销售数量最少,为1155373件。

阿里系电商普洱茶-销售均价( 2020年1-6月)

2020年上半年,阿里系电商平台普洱茶销售均价为126.54元。其中,6月份销售均价最高,148.49元;4月份销售均价最低,114.52元。2-5月份,连续4个月普洱茶销售均价持续低迷,且低于平均水平;2020年6月份,虽有618电商促销,但普洱茶销售均价却逆势增加。

原标题丨云茶网:2020年中国茶叶电商数据报告

(注:本报告仅作为学习参考,不可作商业用途)

报告说明

1、数据来源

数据来源于艾媒数据中心、茶资本和营销、天猫生意参谋、星图数据、第三方电子商务数据分析平台及公开数据资料整理,由云茶网整理汇编。

2、数据周期及指标说明

报告整体时间段:2016年-2021年

具体数据指标请参考各页标注

3、版权声明

本报告为云茶网收集整理,报告中文字、数据采集于公开信息,所有权为原作者所有。

4、免责条款

本报告中行业数据及市场预测主要为分析师采取公开数据获得,仅供参考。受数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。任何机构或个人援引或基于上述数据信息,所采取的任何行动所造成的法律后果均与云茶网无关,由此引发的相关争议或法律责任皆由行为人承担。