一、概述

1、定义及分类

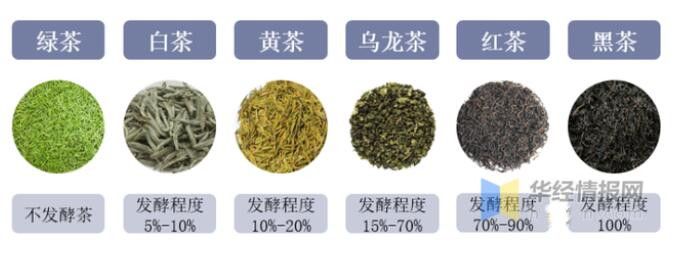

茶叶,俗称茶,一般包括茶树的叶子和芽,叶革质,长圆形或椭圆形,可以用开水直接泡饮。茶叶依据其制作工艺可分为绿茶、黄茶、白茶、乌龙茶、红茶、黑茶六大类。

茶叶的分类及相关介绍

资料来源:公开资料整理

2、成分及功能

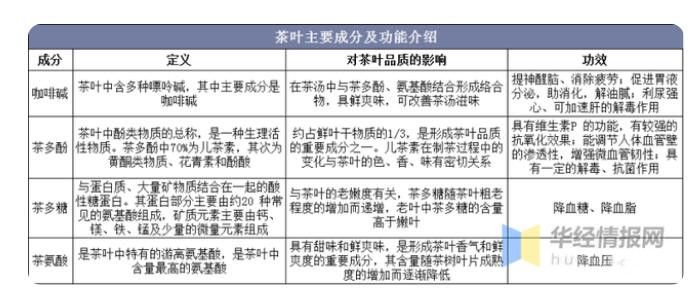

茶叶源于中国,距今已有6000多年的历史。茶叶中含有儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸等物质,具备提神醒脑、助消化、抗氧化、降血压等功能,是天然的健康饮品。目前,茶叶制成的茶饮料,是世界三大饮料之一。

茶叶主要成分及功能介绍

资料来源:公开资料整理

二、行业发展背景

1、政策

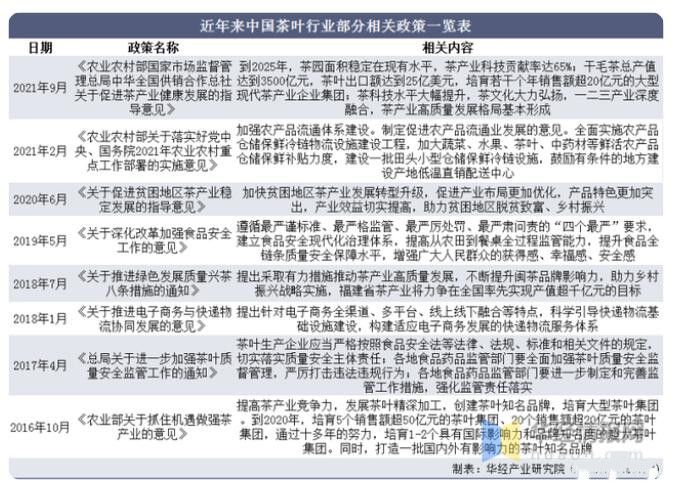

随着我国茶叶行业的不断发展,我国政府也相继出台了一系列相关政策来规范、促进行业健康发展,为我国茶叶行业提供了良好的发展环境。

近年来中国茶叶行业部分相关政策一览表

资料来源:公开资料整理

2、经济

随着我国经济的不断发展,居民可支配收入的提升,居民的消费支出也随之不断增长。人们在食品特别是健康食品方面的消费支出不断提升。在日益增长的消费需求下,行业迎来广阔的发展空间。据资料显示,2021年我国居民人均食品烟酒支出达7172元,同比增长12.2%。

2016-2021年中国居民人均食品烟酒支出情况

资料来源:公开资料整理

三、产业链

1、产业链

茶叶产业链主要为上游茶叶种植、中游茶叶加工、下游消费渠道三个环节。其中上游主要为茶叶种子、肥料、农药等;下游主要为零售、批发、商超、专营店、电商、新式茶饮等渠道。

茶叶行业产业链结构图

资料来源:公开资料整理

2、上游端分析

茶叶我国历史悠久,我国的茶叶种植及茶叶产销量均为世界第一。随着我国茶叶行业的不断发展,茶叶的种植面积也随之稳定增长。据资料显示,2020年我国茶叶种植面积为4748万亩。其中2020年茶叶种植面积前三的省份为云南、贵州和四川,种植面积分别为604.65万亩、470.1万亩和446.24万亩。

2016-2020年中国茶叶种植面积及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

3、下游端分析

茶叶行业的下游主体为消费者,随着疫情的爆发,人们更加注重自身的健康。瓶装水、牛奶等被认为与健康、清洁、免疫提升等存在关联的产品出现快速增长。在此大趋势下,饮茶人口数量与消费需求量持续增多,同时,疫情促使茶业线上线下加速融合,在线上,茶叶消费者年轻化趋势更加鲜明。从消费者年龄结构分布情况来看,2021年我国电商平台茶叶助力购买用户群为26-35岁年龄段,占比达43%,较2020年上升2%。除此之外,16-25岁年龄段消费者占比也有所增加。

2020-2021年中国电商平台茶叶消费者年龄分布

资料来源:茶叶流通协会,华经产业研究院整理

四、全球现状

1、种植面积

从茶叶种植面积情况来看,近年来,随着全球茶叶行业的不断发展,全球茶叶种植面积稳步增长。茶叶产业作为全球农业的重要组成部分,在2020年经受住疫情爆发的冲击,茶叶种植面积再创新高。据资料显示,2020年全球茶叶种植面积为509.8万公顷,同比增长2%。

2016-2020年世界茶叶种植面积及增速情况

资料来源:国际茶叶委员会,华经产业研究院整理

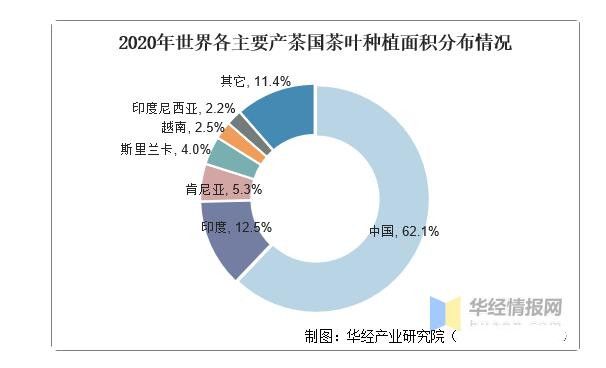

从各国种植面积分布情况来看,2020年中国茶叶种植面积位居第一,为316.5万公顷,占世界种植面积的62.1%。其次为印度和肯尼亚,种植面积分别为63.7万公顷和26.9万公顷,占比分别为12.5%和5.3%。

2020年世界各主要产茶国茶叶种植面积分布情况

资料来源:国际茶叶委员会,华经产业研究院整理

2、产量

随着全球茶叶种植面积的稳步增长,茶叶产量也随之逐年增加。据资料显示,2020年全球茶叶产量为626.9万吨,同比增长1.9%。

2011-2020年全球茶叶产量及增速情况

资料来源:国际茶叶委员会,华经产业研究院整理

从产量分布情况来看,2020年中国茶叶产量位居第一,为298.6万吨,占世界总产量的47.6%。其次为印度和肯尼亚,产量分别为125.8万吨和57万吨,占比分别为20.1%和9.1%。

2020年世界各主要产茶国茶叶产量分布情况

资料来源:国际茶叶委员会,华经产业研究院整理

3、出口情况

受全球经济持续低迷、国际贸易与物流严重受阻的影响,2020年度世界茶叶出口量呈现下滑态势,年度茶叶出口总量为182.2万吨,比2019年减少了7.05万吨,降幅为3.7%,是近十年来最大幅度的下滑。2011—2020年的十年间,世界茶叶出口量分别在2012—2013年、2017—2019年出现过两次大幅攀升,至2020年骤然降至2014年的水平,与总产量的比值则持续呈萎缩趋势。2020年,全球茶叶总出口量与产茶国内销量的比值为29∶71。

2011-2020年全球茶叶出口情况

资料来源:国际茶叶委员会,华经产业研究院整理

五、中国现状

1、产销量

茶叶作为一种天然的健康饮品,具有悠久的消费历史和广大的消费群体。近年来,随着人们生活水平的不断提高,对健康的重视程度日益上升。饮茶作为一种健康的生活习惯,符合现阶段消费者对健康和高品质生活的追求。随着我国茶叶行业的不断发展,我国茶叶的产量及销量稳定增长。据资料显示,2021年我国干毛茶产量为306.4万吨,同比增长2.6%;干毛茶销量为224.3万吨,同比增长1.9%。

2016-2021年中国干毛茶产量及销量情况

资料来源:茶叶流通协会,华经产业研究院整理

2、内销量

从我国产业内销情况来看,随着我国居民消费水平及自身健康意识的提升,茶叶被越来越多的消费者所青睐,茶叶内销量也随之逐年增长。2020年初受疫情爆发影响,茶叶流通受阻,线下内销量直线下滑,但随着疫情被有效控制,社会复工、复产,茶叶市场逐渐复苏。据资料显示,2020年我国茶叶内销量达220.16万吨,同比增长8.7%。预计2021年茶叶内销量将突破230万吨。

2016-2021年中国茶叶内销量及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

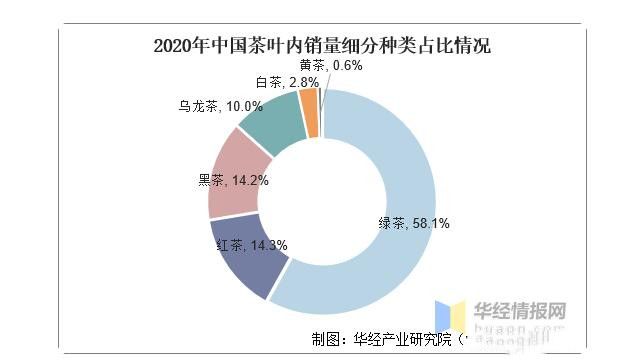

从内销量细分结构情况来看,2020年我国绿茶内销量绿茶内销量127.91万吨,占总销量的58.1%;红茶31.48万吨,占比14.3%;黑茶31.38万吨,占比14.2%;乌龙茶21.92万吨,占比10.0%;白茶6.25万吨,占比2.8%;黄茶1.23万吨,占比0.6%。

2020年中国茶叶内销量细分种类占比情况

资料来源:茶叶流通协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国茶叶行业市场供需现状及投资战略研究报告》;

3、内销额

随着我国茶叶内销量的不断增加,我国茶叶内销额也随之不断增长。据资料显示,2020年我国茶叶内销额为2889亿元,同比增长5.4%。预计2021年我国茶叶内销额将跃升至3000亿元。

2016-2021年中国茶叶内销额及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

4、价格情况

从我国茶叶内销均价情况来看,2020年,中国茶叶内销均价为131.21元/公斤,同比下降3%。2018年开始,茶叶内销均价开始缓慢下降,并于2020年逐步回降至2017年的水平。疫情促使更多的消费者回归理性,在消费市场呈现“向下趋省、向上趋好”的趋势,影响渗透到茶叶市场,更加直观的展现在内销均价上。

2016-2020年中国茶叶内销均价走势情况

资料来源:茶叶流通协会,华经产业研究院整理

5、企业情况

随着我国茶叶行业的不断发展,茶叶规模的增长使得我国不断有新的企业加入,企业注册量日益增长。据资料显示,2020年我国茶叶相关企业注册量为32.6玩家,同比增长15.2%。

2016-2021年中国茶叶相关企业注册量情况

资料来源:企查查,华经产业研究院整理

7、出口情况

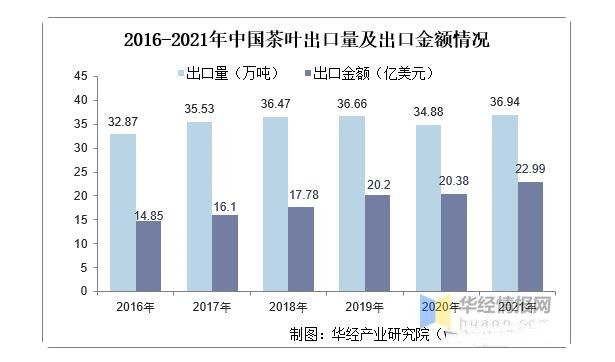

过去一年,中国经济持续复苏,疫情防控保持全球领先,长期向好的基本面为稳外贸提供了有力支撑。根据资料显示,2021年我国茶叶出口量为36.94万吨,同比增长5.89%,创历史性新高。2021年我国茶叶出口额为22.99亿美元,同比增长12.82%,出口额创历史性新高。延续2013年以来的增长态势,年均复合增长率达7.95%。

2016-2021年中国茶叶出口量及出口金额情况

资料来源:中国海关总署,华经产业研究院整理

从茶叶出口地区分布情况来看,2021年我国茶叶出口前三的地区为摩洛哥、乌兹别克斯坦和加纳,出口占比分别为20.2%、7.76%和6.18%。

2021年中国茶叶出口地区分布情况

资料来源:中国海关总署,华经产业研究院整理

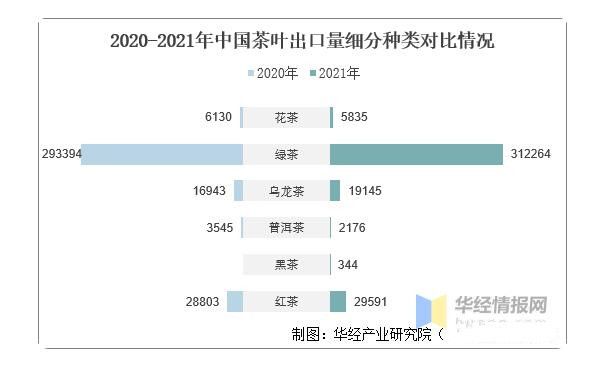

从细分种类来看,2021年中国绿茶出口星为31.23万吨,占总出口量比重为84.5%,增加1.89万吨,增幅6.4%;红茶出口量为2.96万吨,占总出口量比重为8.0%,增加788吨,增幅2.7%;乌龙茶出口量为1.91万吨,占总出口量比重为5.2%,增长2202吨,增幅13%;花茶出口量为5835吨,占总出口量比重为1.6%,减少295吨,降幅4.8%;普洱茶出口量为2176吨,占总出口量比重为0.6%,减少1369吨,降幅38.6%。

2020-2021年中国茶叶出口量细分种类对比情况

资料来源:中国海关总署,华经产业研究院整理

9、出口均价

2021年1-12月,中国茶叶出口均价为6.23美元/千克,同比上涨0.38美元/千克,涨幅6.55%,创历史新高。2013年以来,茶叶出口均价持续增长,年均复合增长率为6.63%,接连突破4美元/千克、5美元/千克、6美元/千克大关,茶叶出口附加值持续提升。

2016-2021年中国茶叶出口均价走势情况

资料来源:中国海关总署,华经产业研究院整理

六、行业发展趋势

1、市场持续增长

我国是茶叶消费大国,有着悠久的饮茶历史和博大精深的茶文化。目前,我国茶叶人均消费量虽高于世界平均水平,但部分地区仍有待提高。随着经济社会的发展和人民生活水平的提高,对健康、天然的茶叶产品的消费需求量也在逐步提高。我国茶叶市场仍有广阔的发展空间,未来将保持稳定增长。

2、行业品牌意识提升

新生代消费群体购买力日益增强,开始成长为消费市场主力。新生代消费者对于线上消费倾向性高,在移动互联网空间中占据着极大的网络话语权与流量高地。同时新生代群体也是消费升级的主导力量,消费理念鲜明,对本土品牌的接受程度较高,需求呈现出个性化、多元化等特点,愿意为产品设计、特色支付溢价。所以茶叶行业将加快自主品牌建设,优化品牌商品供给来获取竞争优势,随着头部茶叶企业品牌建设的不断完善,通过市场竞争实现优胜劣汰,未来茶叶行业的市场集中度也有望进一步提升。

3、线上、线下渠道融合发展

近年来,随着电子商务模式的快速发展加上疫情的促进下,茶叶行业不再局限于传统的线下消费渠道,形成了线上、线下相互融合的行业销售模式,并向新零售趋势发展。茶叶企业的线下布局,为其积累了品牌口碑与客户资源,有利于为其线上模式的推广进行引流。茶叶市场线下销售规模不断增长的同时,线上销售规模亦快速增长。

来源:华经情报网,信息贵在分享,如涉及版权问题请联系删除

近日,据XXXX报道,在2019年我国各省市茶园面积排行榜上,云南省茶园面积全国第一,共计699.9万亩;贵州紧随其后,茶园面积为698.7万亩;四川面积排名第三,2019年全省茶园面积为575万亩。

01、近五年云南茶园面积

从近五年云南省茶园面积情况来看,五年来茶园面积呈逐年上升趋势,尤其是在2016年后茶园面积快速增长,其中2017年茶园面积达到656.8万亩,增幅更是达到7.67%。2019年云南茶园面积达到699.9万亩,可采摘面积604.65万亩。

02、近五年云南省干毛茶产量

从干毛茶产量来看,近五年来云南省干毛茶产量呈逐年上升趋势,其中2019年干毛茶产量达到399957吨,仅次于福建省产量412000吨。

03、近五年云南省茶叶出口

从近五年云南省茶叶出口情况来看,总体上出口量有所上升,其中2018年茶叶出口量为近五年来最低,为7108.18吨,2016年为近五年来出口量最高,为8985.16吨。2019年云南省茶叶出口量为7958.57吨。

04、茶园面积增长背后……

其实近年来不只是云南省茶园面积在不断增长,其实整个茶产业茶园面积都是呈现上升趋势的,从中外茶商去年整理的一份2009年—2018年茶园面积数据就可以看出。据中国茶叶流通协会相关数据显示2019年茶园面积为4597.87万亩,相较于2018年增长了4.6%。

茶园面积的增长,一方面说明近年来茶产业呈现出快速发展之态,尤其是云南茶产业在相关部门、协会以及无数茶人的共同支持、努力下得到快速发展。但另一方面,云南茶产业在快速发展的同时,也应该注意茶行业日益凸显的库存问题。从去年中外茶商综合整理的一份数据来看,我国茶叶产量从2011年到2018年的8年时间里增加了近100万吨。从茶叶销售情况来看,内销方面,2011年—2018年我国茶叶内销量总体呈现上升趋势,8年时间茶叶内销量增加不足80万吨,而近年来我国茶叶消费人群增长乏力,茶叶在中坚力量、新势力、蓝海人群三类潜力消费人群中渗透率较低,对年轻消费群体开发不足,内销量增速放缓,传统内销市场趋于饱和。外销方面,受国际环境及相关贸易壁垒等方面影响,我国茶叶出口量起伏不定,但近八年来总体保持在30万吨以上,据中国海关数据显示2019年我国茶叶出口量达到36.66万吨。与此同时,随着国外茶叶品牌在国内市场的发展,我国茶叶进口量由2011年1.4万吨增涨至2018年的3.55万吨,而到2019年我国茶叶进口量已经达到4.14万吨,同比增加22.25%,呈现出逐年增长趋势。

而中外茶商近期也注意到,近两年来一些以经营普洱茶为主的茶企出现了存货账面价值超过年度经营收入,虽然说普洱茶具有收藏属性以及越陈越香的特点,合理的存货属于正常现象,并且企业日常生产、经营也需要一定数量的存货,但如果茶企不能合理控制存货总量,则会降低公司资产的流动性,增加公司资金、库存等方面压力。

所以,中外茶商认为在茶园面积增长的同时,相关茶企一是要对产品进行升级,从产品本身口感、品质等方面进行改进,并对产品包装、规格等进行重新设计等以适应现代消费者对茶叶产品日益多元化、个性化的需求。

二是,延长产业链,如今在茶行业面临着消费人群增长乏力、库存压力增加等问题,对于茶行业来说需要寻找新的增长点,需要收获更多消费人群尤其是年轻消费群。而适当延长产业链一是可以增加茶叶附加值,为自己带来更多收益,二是通过合理延长产业链可以顺应更多消费人群多元化的消费需求,从而收获多个年龄层、多种消费人群,进一步提高品牌在各类人群中的影响力。三是,有利于改变茶行业过去较为单一的卖茶模式,进一步推动茶行业多种模式、多种渠道快速发展。

中外茶商注意到,在2019年各家上市茶企年报中,不少茶企的营收构成上也会有茶具、茶食品等,比如天福2019年在各项营收中茶食品和茶具营收达到4.26亿,占总营收的23.7%,丽宫食品糕点类产品营收达到1141.15万元,占总营收的10.99%,清铧股份茶具、包装礼盒营收达到165.53万元……

三是开拓新渠道,多渠道运营,今年茶业受疫情影响,不少茶企、茶商面临销售难题,尽管线下实体经济已经恢复,但是线下门店客流量明显低于往年。而年初不少茶企、茶商尝试线上直播卖茶,但此期间对于提前布局线上有一定粉丝基础的品牌来说确实收获了不错的效果,但是很多茶企、茶商由于入局较晚,再加上没有经验、没有足够粉丝积累等原因,交了不少“学费”,销量平平。尽管如此,但中外茶商依然认为线上是茶业发展趋势,值得关注,毕竟就目前而言,消费者消费习惯发生了改变,更多的消费者习惯了线上消费,茶叶产品探索线上渠道也是为了顺应消费者需求。其次线上年轻消费者所占比重最多,也有利于对年轻消费市场的进一步探索,再次是从相关数据来看,线上消费市场在进一步向三、四线城市下沉,对于茶行业来说也是对下沉市场探索的好机会。另外线上渠道不止直播一条路可以走,还有更多其他线上销售渠道可以探索,这样通过探索出一条适合自己的线上渠道与线下渠道相结合,即可满足消费者线下体验化、场景式消费,也可以满足现代消费者尤其是年轻消费者的购买需求。

……

|数据来源:国家统计局官网

中国茶叶流通协会

中国是茶的故乡,中国茶文化已有上千年的历史。茶叶行业作为我国传统产业之一,无论是其生产量还是消费量,都已经是世界第一。2017年,全国茶园面积与产量产值继续增长,产品质量持续向好,大宗茶开发利用空间大,消费人群年轻化程度进一步提升,国内市场稳中略升,出口量额受国际利好影响创下新高。然而,近年来受我国国内消费市场消费结构调整和对外“一带一路”政策的变化影响,我国茶叶行业消费情况有了些微变化。

内销:国内市场稳中略升,格局相对稳定

2011-2017年我国茶叶消费量、消费额持续攀升。2017年,国内茶叶年消费量达到190万吨,较前一年增长8万吨,增幅为4.40%;市场销售额达到2353亿元,增幅9.54%;销售均价为123.84元/公斤,同比增长4.93%。

从调研数据看,92%的产区表示销售量有所上升或持平,8%的产区表示销量有所下滑。高端礼品茶销售方面48%的产区与去年同期持平,24%的产区销量上升,28%的地区销量下滑。

绿茶仍是市场上的主导茶类,占总消费量的53%;其次是黑茶和乌龙茶,分别占比16%和14%;从增速上看,黑、红、白茶增速较快;黑茶是近年来茶叶消费市场的热点茶类,内部多个名茶产品和“一带一路”渊源深厚,与未来茶叶市场宣传热点紧密贴合,因而扩张迅速;红茶短暂降温后重新获得较高的关注度,市场份额持续扩增;白茶则作为近年来市场的另一类热点产量,消费量持续走高。

从绿茶批发市场交易数据看,浙南茶叶市场2017年交易总量76774吨,交易总额57亿元,分别同比上涨了0.77%和13.00%;新昌中国茶市2017年交易总量和交易总额分别为16632吨、51亿元,比去年同期增长9.15%和24.65%。

受居民收入的稳步提升,消费多样化发展,健康消费观念逐渐深入人心等多因素影响,我国有意愿、有机会、有能力尝试茶叶产品的消费者逐渐增多,茶叶消费群体得以持续增长。根据中国茶叶协会流通数据,2016年我国茶叶消费群体已达4.78亿人,2017年底增长至4.86亿人,同比增长近2%。其中,农村饮茶人口达到1.7亿人,占35%;城镇饮茶人口达到3.16亿人,占65%。

外销:外贸回暖,出口量、额持续攀升

2013-2017年我国茶叶出口量和出口额均呈上升趋势。2017年我国茶叶出口总量达35.5万吨,比增8.1%;出口额达16.1亿美元,比增8.7%;出口均价4.54美元/公斤,与上年相比略微回暖。

从出口量来看,集中度非常高,最大的5个主产省出口量占全国出口总量的近90%,其中浙江出口量最多,占全国出口量的近50%,其次是安徽,占17.9%,湖南占比9.1%,往后依次是福建、湖北、江西和云南。从出口额来看,浙江出口额占比31.72%,安徽、福建分别占比15.8%与14.8%,其次是湖北、广东、湖南,分别占比8.23%、6%、5.58%。

2017年茶叶出口至128个国家和地区,超过万吨的有12个,占全年出口总量的64.8%。分别是:摩洛哥、乌兹别克斯坦、加纳、毛里塔尼亚、美国、俄罗斯、塞内加尔、阿尔及利亚、中国香港、日本和德国。

从茶类结构来看,绿茶仍旧是主要出口茶种,出口量占总量的83%;红茶、乌龙茶、花茶和普洱茶分别占比10%、4%、2%、1%。其中,红茶、绿茶和花茶出口量均有6%以上的较大幅度提升。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国茶叶行业产销需求与投资预测分析报告》。