每逢佳节倍思亲,又到一年剁手时!

小编掐指一算,距离一年一度、前无古人后无来者、地表最疯狂的购物节——双十一,只剩不到100小时的时间啦!

“身残志坚”的剁手党们早已蠢蠢欲动,蓄势待发!纵然是深似海的套路也不怕:集能量、组战队、拉人点赞、购物津贴、定金膨胀……总之,就是:买!买!买!

这一切,眼花缭乱,并且瞬间让寄己觉得理解能力+计算能力降低负数,秒变智障!

唉!归根结底,还是贫穷,不仅限制了想象,还严重影响了智商,正所谓是:“少壮不努力,老大双十一”哇!

尽管如此,作为一个爱茶的、有态度的小编,在充满诱惑双11面前,根本没有出路,只有义无反顾地加入剁手族!别拦我!

那么,今年双十一,爱茶的剁手族们会创造出什么样的新奇迹呢?

01.2017双十一,主要任务是喝茶!

我们先来回顾下去年的双十一。

去年,天猫以1682亿元的成绩再次刷新纪录。此前,阿里巴巴集团首席技术官曾向阿里人下达一个特殊的任务:“双十一晚上,大家的主要任务是喝茶。”

首席技术官的这句话仿佛是未卜先知,茶在双十一的表现中格外引人注目。

从官方公布的大数据来看: 全品类访客数,较2016年上升90余万,游览量上升1.7千万,客单价上涨3.25元,支付件数多出近70万,搜索点击人数提高23万,并呈现出以下几大特点:

02. 90后成消费主力军

线上购茶的消费者,50%以上都是青年人。参与双十一的人群,主要集中在18~30岁。其中,公司职员占48.68%,学生占整体比例的12.71%。90后、95后已经成为茶叶消费中比重较大的主体。

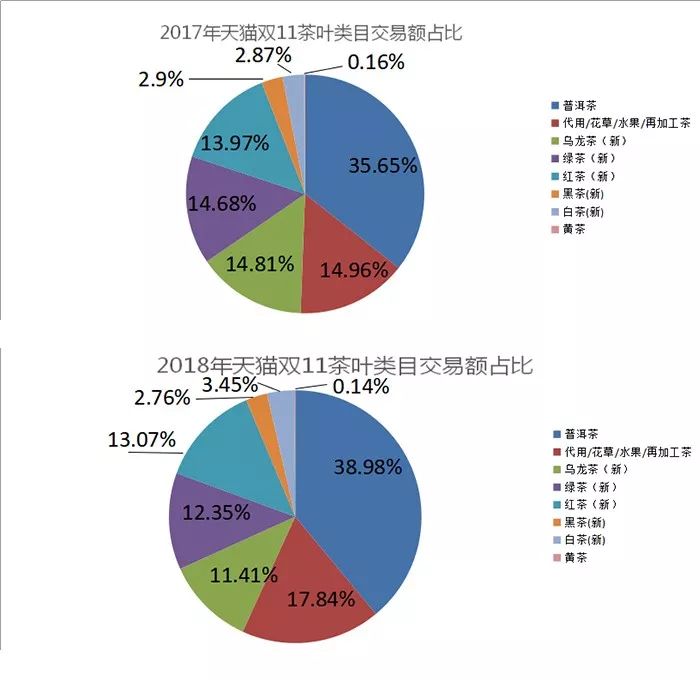

03.普洱茶成交额拔头筹

较之2016年,普洱茶、白茶、草茶及再加工茶成交额上升,乌龙茶、红茶、绿茶、黑茶、黄茶有所下降。其中,普洱茶守擂成功,位列第一,并且高出4.24%。而在热销产品排行榜中,熟茶销量激增,成绩斐然。同时,作为茶叶(尤其是普洱茶)消费大省,广东省也毫无悬念地成为第一名,占到了全国的1/10,而且客单价也以256.15元高出平均客单价41元。

03 传统线下品牌持续发力

入围TOP10的品牌,大多数以传统线下品牌为主,如大益、八马、天福茗茶等,极小部分是纯电商品牌。由此可见,传统线下茶品牌,相较于纯电商茶叶品牌而言,发力迅猛,站稳双十一前排。从历年的数据分析,这些传统品牌的双十一表现证明了一个道理:你大爷还是你大爷!

双十一预测:还喝“茶”吗?

在即将到来的2018双十一狂欢节,茶还会继续吸“睛”吸“金”吗?不管怎样,爱茶人们还是会喝茶过双十一滴!

1.普洱茶或将继续卫冕冠军

从近两三年双十一的销售情况来看,六大茶类中,普洱茶的突出表现,折射出了普洱茶的回归之势。

经过2007年普洱茶市大地震后,痛定思痛,业界开始反思。当古树茶的价值被重新发现时,给萎靡的普洱茶产业注入一股新的活力,名山名寨的“山头茶”也随之崛起,从新、老“六大茶山”,四大名寨(班章、易武、冰岛、昔归)以及曼松、薄荷糖、铜箐河、滑竹梁子、忙肺等相继掀起热潮。尽管炒作仍然存在,但总体还是趋向理性。

古树茶热,也催生了一些新品牌,如陈升号、臻味号、岁月知味、雨林古茶坊等以古树为概念的新锐品牌。其中,雨林古茶坊就荣登2017年全茶类品牌Top10排行榜,以806,571元位居第二。

第五名“宫明”,是纯电商销售茶叶品牌,产品主打“老茶头”系列,600g、1995年的易武古树老茶头,成为双十一爆款。而作为普洱茶行业的“大佬”级品牌,大益则连续夺得“状元”。

普洱茶“越陈越香、层次感丰富、富于变化”等独特魅力以及收藏属性、健康价值等正被越来越多的人所认识,加上消费逐步回归理性。相信,消费者们依然还会用嘴来投票,让普洱茶继续成功卫冕冠军。而且,如果没有爆冷的话,广东人依旧是成就普洱茶销售冠军的“大功臣”。

2.白茶、花草茶势头依旧迅猛

去年双十一,除了普洱茶,白茶、花草茶也颇为风光。

其中,白茶成交金额占比为2.87%,花草茶为14.96%,分别比2016年提高了0.5个百分点、0.36个百分点。

这些年,白茶产业的发展势头相当迅猛。据中国茶叶流通协会统计,2013~2016年,全国白茶年产量连续四年保持了15%左右的增幅。2017年,受市场需求刺激,白茶产销量与市场占有率继续攀升。

2018年春茶季,白茶主产地——福建福鼎的春茶茶情再次备受业界关注。据统计,2017年福鼎市茶园总面积达到30万亩,茶叶总量2.46万吨,总产值45.5亿元,其中白茶产量1.37万吨,产值达20.96亿元,30万茶农人均收入2.18万元。

据线上统计,白茶品牌入驻天猫200多家,其中福鼎白茶176家;入驻京东356家,其中福鼎白茶203家,而这些数字还在不断增长中。在2017年双十一白茶类品牌交易指数排行榜上,品品香以367,152元的单日销售额位居第一,馥益堂、北路银针、品定之、百寿芽、绿雪芽等荣登白茶类品牌TOP10的企业也几乎都是来自福鼎。

据线上统计,白茶品牌入驻天猫200多家,其中福鼎白茶176家;入驻京东356家,其中福鼎白茶203家,而这些数字还在不断增长中。在2017年双十一白茶类品牌交易指数排行榜上,品品香以367,152元的单日销售额位居第一,馥益堂、北路银针、品定之、百寿芽、绿雪芽等荣登白茶类品牌TOP10的企业也几乎都是来自福鼎。

此外,消费者对花草茶、再加工茶的关注度还将进一步提高。从2017年双十一的大数据来看,年轻人正成为茶叶消费的主力军,而花草茶、再加工茶产品在保证品质的基础上又多定位为年轻时尚,深受年轻人的喜爱。因此,花草茶在即将到来的双十一中潜力无限。

3.传统品牌“江湖地位”难以撼动

双十一最初虽是线上的网络购物节,但这不仅丝毫动摇不了传统线下品牌的“江湖地位”,而且许多知名品牌还妥妥地晋级交易排行TOP10,或全茶类,或某茶类。

2017年全茶类品牌交易排行榜TOP10中,大益、八马、天福茗茶、竹叶青均为品牌茶企翘楚,而“新贵”雨林古茶坊、小罐茶亦是近年来茶界杀出的黑马。此外,在茶类细分品牌交易排行TOP10中,竹叶青、八马、元正正山堂、白沙溪、品品香等知名传统品牌茶企分别包揽了绿茶类、乌龙茶类、红茶类、黑茶类、白茶类的冠军,而华祥苑、海堤、武夷星、绿雪芽、徽六等品牌也有着不错的表现。

相比之下,在2016年TOP10榜单中,一些新势力早已不见踪影。传统线下品牌与纯电商品牌平分秋色的现象,也被正式打破。优秀传统线下品牌依托强大的背书能力和品牌效应,稳据双十一榜单的前排。

在即将来临的双十一中,上述这些茶企品牌早已开始“热身”,进入紧张的备战状态。以连续三年蝉联双十一全茶类品牌交易冠军的大益为例,产品“千山一叶”在大益天猫旗舰店上架后无声无息,直到预售前几个小时才开始有集中信息出现。专柜价18899元/提,预售价8000元/提,再把定金、积分、优惠券、津贴等优惠都用上(一定是学霸),最多可以5100元左右入手!从10月20日00:01分开始,陆续有成交价,短短一个小时内,货值2400万的茶被秒。

来源:网络(如有侵权,请联系我们,立即删除)

2020年1月18日,东莞万江爆出亿元炒茶案,当事双方对簿公堂,大益炒作圈子被公之于众,涉案金额高达2亿元人民币。

2020年9月28日,双陈普洱养普庄园开园,该企业背后的普洱茶专业仓储行业,总产值可达5000亿人民币。

2021年3月28日,云南墨江米地贡茶园拍卖会上,总重933克的茶树王鲜叶一分为三,被三位茶商以23万的总价购得,刷新了鲜叶普洱茶价格新记录。

新茶炒作,专业仓储,茶王拍卖...普洱茶行业发展到现在,已经细分出了很多赛道,有些发展渐颓,有些未来可期,有些则是危在旦夕。

今天就来纵观普洱茶发展大趋势,带茶友们一览普洱茶行业的重要赛道。

顶级巨头赛道

行业产值:★★★★★

发展前景:★★★★★

作为产值最高,前景也最好的赛道,巨头赛道将发挥领头羊作用,引领普洱茶行业发展大方向,但目前能晋升至此的,仅有大益集团一家。

品牌知名度最高,聚拢来的铁杆粉丝最多,网店销售额一骑绝尘,专营店体量望其项背,共同构成了大益茶雄厚的资本。

稳步产出科研成果的七号院,现代化管理的车间和茶厂,生态化的茶园和茶叶加工基地,共同构成了大益集团扎实的护城河。

作为中国茶企中的庞然大物,大益在普洱茶行业可谓是高处不胜寒,独孤求一败,陆离预测大益不仅还能稳坐行业头把交椅很多年,甚至是难逢对手。

而更为难得的是,大益没有满足于现状,而是将目光投向了更辽阔的世界,之前还喊出过要服务一亿人的口号,并且积极落实。

目前在科技金融、地产餐饮、文化教育等领域都有建树,感兴趣的茶友可以看这篇了解更多:行业探究丨聊一聊大益集团的战略级凤凰计划。

专业仓储赛道

行业产值:★★★★☆

发展前景:★★★★★

2000至2007年时期,由制造业起家的东莞,积累了大量海量财富,具有投资属性的普洱茶兴起,成为东莞民间投资的焦点之一。

2007年夏末,普洱茶市场崩盘,东莞藏茶行业元气大伤,但也意识到了稳健发展的重要性,东莞整合自身的藏茶量与民间资本,打造出了普洱茶专业仓储行业。

收购新茶,十年期的积累陈放,一直到实现入仓出仓循环链,每个阶段都需要投入海量资金。普洱茶专业仓储体系,总产值高达五千亿元。

双陈普洱、天得茶业、昌兴存茶等大型专业仓不断涌现,小规模的茶庄仓和家庭仓,更是不计其数,这种级别的投入和规模,在整个普洱茶行业都是少见的。

与大益在普洱茶界地位相似,专业仓储界也有自己的领头羊——双陈普洱,其目前已完成第4代技术更替,将来有望整合普洱茶流通交易总渠道,成为新巨头。

品牌专营赛道

行业产值:★★★☆☆

发展前景:★★☆☆☆

品牌专营赛道,是指由茶厂完全负责茶品研发,品牌打造,营销策略等内容,加盟过来的代理商,只需要也只能按照品牌的意愿行事。

作为品牌的形象展示,品牌专营店内承担起了拉近品牌与消费者距离,增进正面认知的作用,因此一般店面装潢大气,服务人员素质较高,运营成本也较高。

此外,品牌专营店的排他性非常强,店里清一色都是该品牌的茶叶,绝不允许店家私售其他品牌的茶叶,甚至其他种类的茶叶,盈利性反而不是重点。

因此,品牌专营店赛道很考验品牌的能力,对厂家知名度,产品丰富度,乃至店家的经营水平,和选址位置都有一定的要求。

毕竟消费者都有货比三家的心理,和多样化的茶品需求,而且一家专营店的品牌辐射范围,也就半径五公里那么大,很多城市街角,也不乏一些无人问津的专营店。

品牌专营店赛道,其实也是大益于09年率先开辟,并一马当先的,目前做的比较好的普洱茶品牌,有陈升号、老同志和勐库戎氏。

还有一个值得注意的亮点是,澜沧古茶计划在广州、昆明、南宁新开3家旗舰店,并选取部分城市开设品牌形象店37家,项目总费用合计1.21亿元。

而澜沧古茶之前也深耕过这条赛道,试图和大益掰一掰手腕,可惜并没有打赢,这次又在直营渠道持续加注,是兵行险招还是雪上加霜,我们拭目以待。

品牌代理赛道

行业产值:★★★☆☆

发展前景:★★★★☆

看名字就知道,品牌代理店和品牌专营店是非常相似的孪生兄弟,唯一区别也是最大的不同就是,品牌代理店不具备排他性,可以自由销售茶类和品牌。

相比于品牌专营店,品牌代理店更加灵活,店主可以根据消费者实际需求,自由推荐茶类,能降低经营难度,盈利能力也会高于品牌专营店。

缺点也很直接,货架上的茶品琳琅满目,种类繁多,消费者对单一品牌的认知就不会很清晰,品牌展示性会大大减弱,而且加盟过来的门店,忠诚度也不会很高。

由于成本低,盈利好,品牌代理目前是一条比较繁荣的赛道,做的比较好的普洱茶品牌,有下关沱茶、润元昌普洱茶和雨林古茶坊等品牌。

最后,如果还是有茶友分不清二者的区别,记住这一点就可以:走进店里看一看货架,发现在售茶品不止一个品牌的,就是品牌代理店,反之则为品牌专营店。

集散市场赛道

行业产值:★★★☆☆

发展前景:★★☆☆☆

这是一条老牌赛道,在07年之前,茶叶集散批发市场是普洱茶销售的绝对主力,在更早的鼎盛时期,全国普洱茶流通,都要先经过这里才能流向各地。

但是近些年来,随着品牌专营和代理赛道的开辟,再加上电商销售的冲击,传统的集散市场,已经无力招架,产值逐年降低,发展趋势渐颓。

瘦死的骆驼比马大,一些茶龄久的老年茶客,还是习惯到茶叶市场,淘一些经济实惠的口粮茶的,这也为一些传统的二三线茶厂,提供了喘息的机会。

总之,集散市场衰落已经是业界公认的事实,谋求转型才能博得一线生机,比如芳村近些年来,就在向品牌代理和中介方向积极转型。

了解更多:茶圈揭秘丨广州芳村普洱茶炒作史全起底。

原料供应赛道

行业产值:★★☆☆☆

发展前景:★★★★☆

茶区原料供应赛道,处于普洱茶产业链中的上游位置,从2003年以来,伴随着普洱茶行业的不断发展,茶区原料供应赛道的发展势头十分迅猛。

从最原始的茶农自负盈亏,到村乡集体承包,再到乡镇企业合营,再到顶级资本入场,茶区原料供应赛道,用20年的时间,走完了其他行业的百年历程。

除了大益集团等顶级茶企,可以一手包揽从茶园管理到茶叶初加工等上游环节外,其他企业由于资金受限,都是需要和原料供应商签订合同,才能完成收购原料。

因此在普洱茶的各大茶区,已经出现了一些深耕原料供应赛道的企业,这些企业和茶区内的乡镇政府关系密切,负责集中收购原料与初加工,再卖给茶厂。

总之,为了规模效应与提高效率,普洱茶行业的每一个链条,最终都是要走向合作共赢的,从这个角度看,茶区原料供应目前还是一片蓝海,之后会有更多资本入场,加快发展。

中介节点赛道

行业产值:★★★☆☆

发展前景:★★★★☆

中介赛道,是陆离相当看好的一种发展方向,这种发展方向,没有其他几类显眼,但盈利能力却十分惊人,是闷声发大财的典范。

普洱茶中介,能起到润滑剂作用,当云南的一些茶厂销路不畅时,中介会与厂商洽谈合同,分销部分库存,大中介甚至能包销所有库存,并通过自身渠道消化。

普洱茶中介,能起到缓和作用,当东莞的一些藏家遭遇经济危机,需要开仓放货时,中介能搭桥牵线,帮助其快速收回成本,获得现金流。

也正因如此,中介与各个领域的关系都比较好,能够左右逢源,善于随机应变,得益于这些优势,陆离预测,中介赛道未来将诞生能整合整个销售市场的巨头。

线上电商赛道

行业产值:★★★☆☆

发展前景:★★★★☆

自从淘宝京东等电商平台兴起以来,很多行业都迎来了第二春,而普洱茶就是其中比较滋润的那个。

从快递运输上看,普洱茶附加值高,重量也非常轻,很适合长途运输。

从客户粘性上看,茶叶的消费频率虽然不如外卖零食等餐饮行业,但胜在长期稳定,客户喝惯一款茶后,就会重复消费,非常容易成为长期复购的老客户。

从信任关系上看,线下茶叶店可能会存在宰客现象,而线上销售的品牌旗舰店都是厂家直营,也更容易培养信任。

目前普洱茶在电商行业的风口,还是直播带货,尤其是茶领域大博主,阅读文章的很多都是潜在客户,和博主之间也有一定信任纽带,目前还是有一定潜力的。

其实不止是普洱茶,整个茶行业都在电商这块大蛋糕上,吃到了不少红利,做得比较好的有大益、中茶、小罐茶、八马茶叶等品牌。

茶山玩家圈子

行业产值:★☆☆☆☆

发展前景:★★☆☆☆

自己开车进茶山,自己从茶树上摘普洱鲜叶,享受完整的普洱茶制作过程,这是由普洱茶特质催生出的一群发烧友——普洱玩家。

这些玩家的经济能力非常好,能够承担起高昂的费用支出,不过不要小瞧这个小圈子的活力,在蝴蝶效应的作用下,玩家已经影响到了很多领域。

像今年春季的普洱墨江县米地贡茶园,总重933克的茶王树鲜叶,被三个茶商以23万元拍下,虽然可能存在曝光炒作之嫌,但玩家的能量还是可见一斑的。

而且近些年来,普洱古树茶原料价格上涨态势迅猛,最主要的原因当然是品牌的哄抢态势,和芳村等商家的大力炒作。

但是像老班章等顶尖茶区,每年的产量就那么多,这个玩家买十斤,那个玩家买五斤,而且这些茶基本都是内部消化,不参与市场流通,长期以来影响很大。

总之,玩家是普洱茶独有的一条赛道,如何使其承担诸如茶叶品质曝光,品牌宣传,茶山旅游联动等作用,还需要业界好好思考。

大益炒作圈子

行业产值:☆☆☆☆☆

发展前景:☆☆☆☆☆

这是由普洱茶的增值属性,催生出的一个灰色领域,陆离在写的时候,都在思考要不要把这个部分加进去,考虑到科普的全面性,还是加了进来。

这个圈子不产出实际价值,因为大多时候交易都不涉及实际交付,而且追求货品原封,以件为单位,纸箱不能开、封条不能拆,完全偏离品饮属性。

这个圈子没有发展前景,因为本质上就是游离在法律和监管外的一场零和博弈,交易全凭信任关系,空单跑路时有发生,限制政策出台后,就会一哄作鸟兽散。

这个圈子实际参与者很少,圈内只有一小群人玩,外边全是趴着看热闹的,很多时候都是你情我愿的对赌交易。

但不要小瞧这群人能泛起的浪花,困扰业界的新茶老茶价格倒挂,圈内炒作就是原因之一,而且大益新茶价格被圈内长期操纵,普通人连品饮的资格都没有。

目前为止,官方已经对这个圈子下达了两次警告,一次风险提示函,一次是高层专题调研会,陆离预测,带有明确禁令性质的政策,随时都可能出台。

茶山旅游赛道

行业产值:★☆☆☆☆

发展前景:★★★★☆

这是一条新兴的文旅赛道,对于茶企来说,可以起到品牌宣传作用,对于政府来说,可以助力脱贫攻坚,对于茶农来说,也可以成为发家致富的新法门。

云南普洱茶各大产区的高海拔与雨林气候,形成了剧烈的昼夜温差,造就了得天独厚的自然环境,其中最适合茶山旅游开发地,当属普洱茶第一县——勐海。

勐海境内古茶园面积,和古茶树品种数量,均居世界第一。南糯、布朗、贺开、勐宋和巴达等茶山,老班章,老曼峨等名寨,都位于勐海境内。

独特的原始气息,浓厚的少数民族风情,吃住一体的普洱茶深度体验,而且普洱茶爱好者对茶山本身就有朝圣情怀,这些都为茶山旅游赛道盈利打下良好基础。

不过云南省政府的财政能力不强,很难承担起茶山旅游前期的投资建设,因此以大型茶企为主力,地方政府给予政策支持,或许是一条不错的路径。

当前中国处于近代以来最好的发展时期,世界处于百年未有之大变局。

而普洱茶行业亦正处于生机勃勃,迅猛发展的井喷时期,赛道之间相互扶持,领域之间互通有无,定能创造出普洱茶的最好时代!

来源: 陆离茶寮,信息贵在分享,如涉及版权问题请联系删除

在刚过去的每天,劲爆新闻热点不断出现。 “2135亿”这个数字这两天一直飘红各大头条。

对的,2018年“天猫双十一”迎来总成交额2135亿,这个数字刷新了去年的记录,也是“天猫双十一”10周年以来首次突破2000亿大关。

而在茶叶领域,双十一成交金额突破去年16亿,上升到今年的18.7亿,逼近19个亿。这对于茶行业来说,也是一个利好消息。不过,在看具体的大数据之前,我们有必要来看看今年双十一带给大家的干货信息。

1. 非茶之茶再次成为消费热点;

2. 以正山小种为名的网红茶类,取得了绝对性胜利;

3. 小青柑去年未上榜,今年已成为流量和销量拉动主力之一;

4. 修正成为今年黑马,但其并未进军茶行业,只是以健康、养生产品霸屏;

5. 绿茶集体遇冷,日照绿茶成为绿茶品类新贵;

6. 普洱茶熟茶仍以绝对霸主地位占据普洱茶品类NO1,而大益品牌占据六席地位;

7. 红茶销售金额首次超过乌龙茶、绿茶,跃居第三位。

接下来,我们将对各项指数进行分析并呈现。

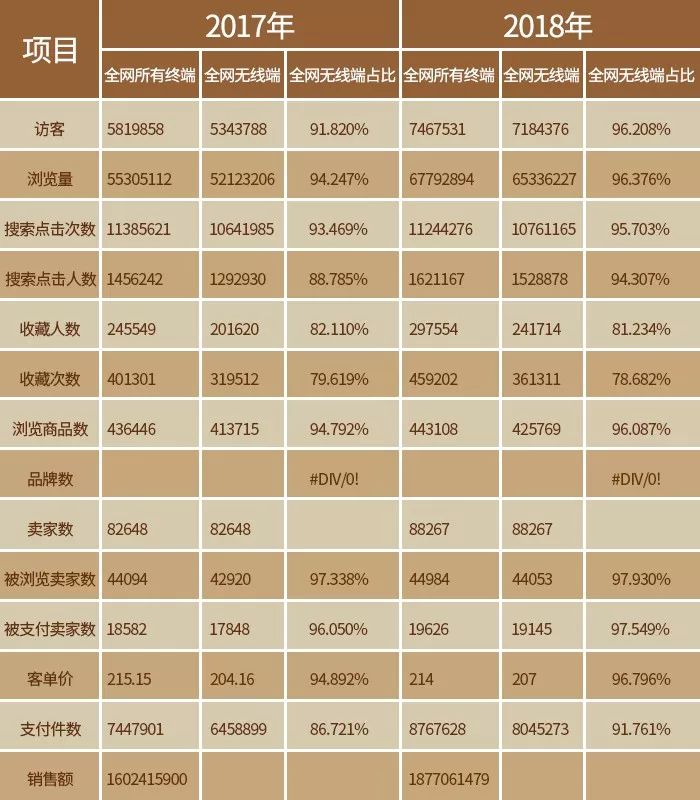

一、2017与2018整体数据对比

除客单价全网所有终端下降外,其余呈上升趋势。

根据数据显示,2018年淘宝双十一当日茶叶交易数据整体呈上升趋势,全网无线端占比再次高涨。访客量较去年上升100余万,浏览量上升1.1千万,卖家数上涨5千余家,支付件数上涨50余万,全网所有终端销售额上涨2余亿。

客单价全网所有终端同比2017年下降1.15元,但客单价在全网无线端上涨2.84元,占比上涨近2%。

可以说,2018年双十一当日访客量的大幅度上涨,这当然是中国茶饮文化的一个利好趋势,同时,这也意味着消费者更为关注做茶的网络茶叶店铺,而卖家人数的上涨也让消费者有了更多的茶饮选择。

另外,值得一提的是2018年的全网无线端占比达到96.2%,较2017年上涨近5个百分点。足以说明,在未来的时间里,手机或其他移动端将占据销售渠道主流。

茶类交易金额占比,与2017年相比,普洱茶、花草茶及再加工茶、白茶呈上升趋势;乌龙茶、绿茶、红茶、黑茶、黄茶均有所下降。

其中,连续三年呈上升趋势的普洱茶,在2018年上涨3.33%,花草茶及再加工茶上涨2.88%,白茶上涨0.58%。

而乌龙茶下降3.4%,绿茶下降2.33%,红茶下降0.9%,黑茶下降0.14%,黄茶下降0.02%。

由此看来,普洱茶仍然是电商销售的有力竞争者,同时,消费者对花草茶及再加工茶、白茶的关注度持续走高。而有意思的是,红茶首次超越乌龙茶、绿茶,竟然冲击到第三位。

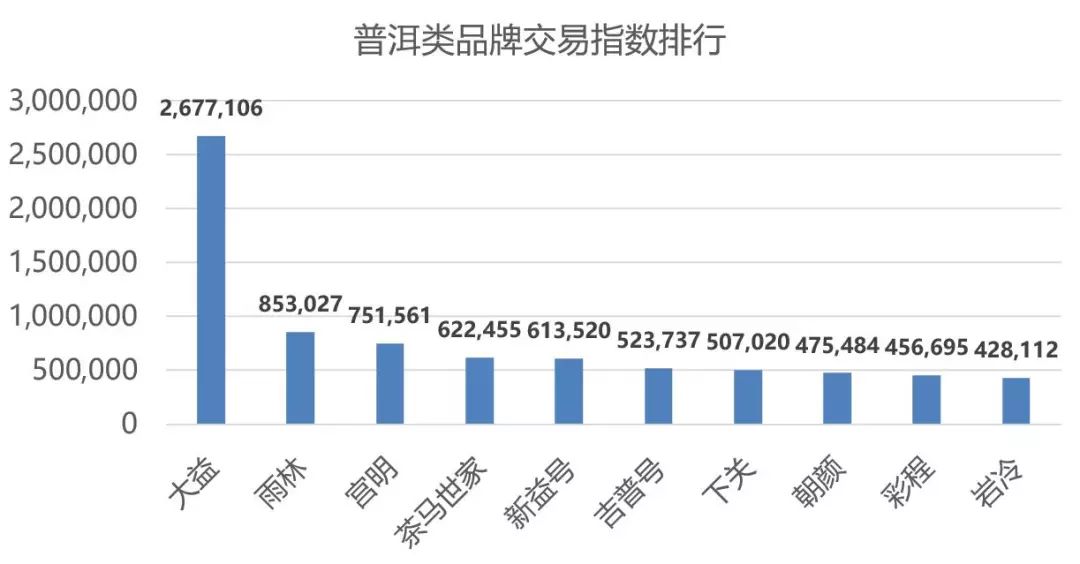

二、品牌热销榜:大益继续成为销量绝对霸主

整体排名变化不大,“卖药养生”的修正空降第三名。

全茶类交易指数中,大益以绝对优势夺冠。2695513的交易指数不仅比第二名小罐茶高出3倍之多,而且比其去年的1827774的交易指数也高出许多。

第二名与第十名交易指数差距并不是太大,均在890239到663451之间,与去年相比均略有小升,但并无大益增长如此之大。

2017年双十一交易指数分别为第7、9、10名的茶马世家、竹叶青、卢正浩在2018年统计中掉出了前10,取而代之的是2018年第3名的修正、第9名的新益号、第10名的元正正山堂。

去年新上榜的小罐茶、雨林、宫明继续坐稳前10名的位置。新晋前10品牌中,新益号凭借有着巨大价格优势的普洱熟茶的巨大销量入榜。

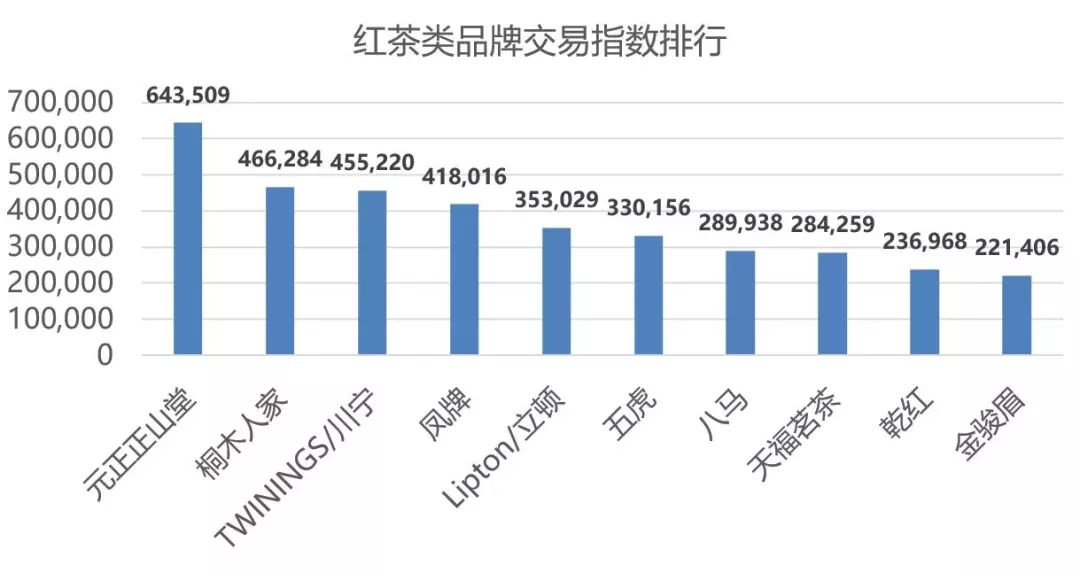

元正正山堂,是武夷红茶知名品牌,主打“金骏眉”、“正山小种”,看来武夷红茶的热度也逐渐上来了。

值得一提的是“空降”第3名的修正,你没看错,就是卖药的那个修正药业。它靠着带“茶”字的减肥类产品进入茶类排行榜第三,不知是否淘宝官方统计的BUG。

从整体榜单来看,茶叶在电商领域稳步发展,整体态势良好。传统茶企地位依旧稳固,纯粹的电商品牌偶有表现,但不知后劲如何。

替换挤出品牌的新上榜品牌为吉普号、朝颜、岩冷(澜沧古茶旗舰店)。据统计,前10名品牌销量产品都以普洱熟茶为主。

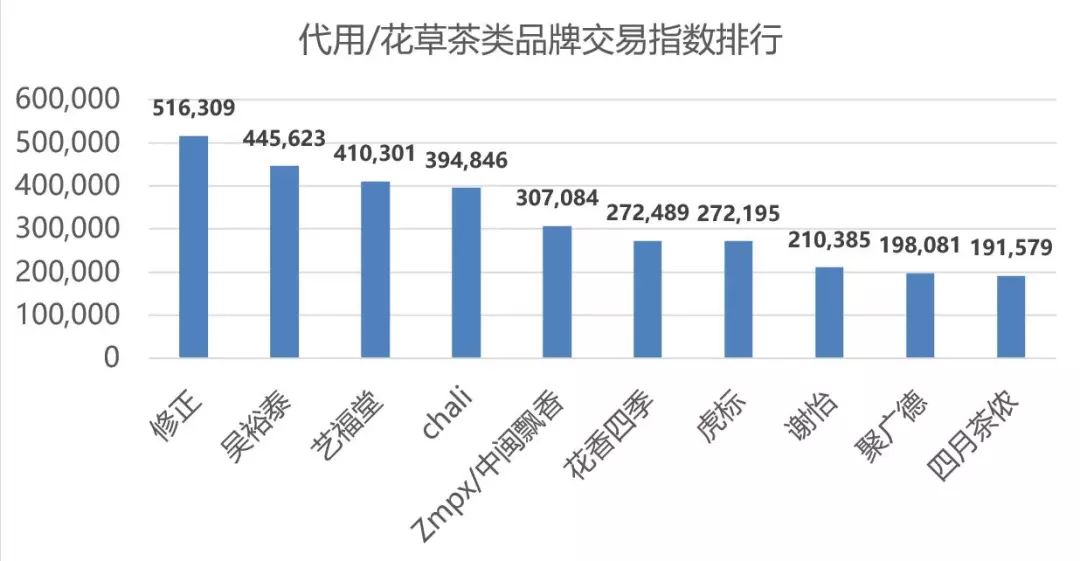

替换挤出品牌的新上榜品牌为蜜蜂天使、安吉白茶。

替换挤出品牌的新上榜品牌为孝文家茶、健韵阁,去年的第三名华祥苑则掉出前十。从榜单上看,以铁观音为主的品牌依旧占据了半数以上。

替换挤出品牌的新上榜品牌为乾红、金骏眉。从数据上看,闽红依旧是红茶交易指数的主力军。

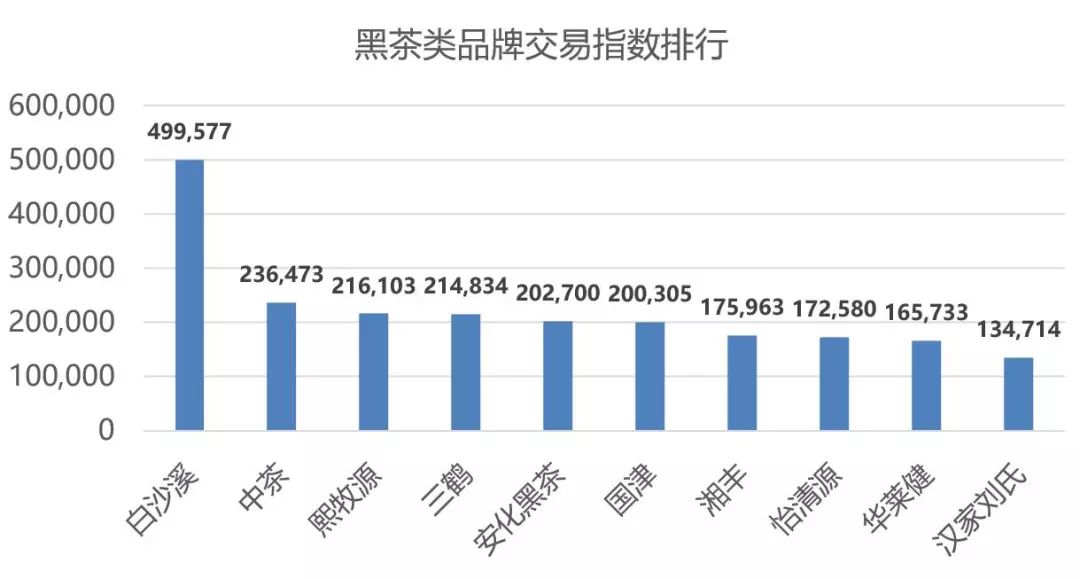

替换挤出品牌的新上榜品牌为国津、汉家刘氏。从数据上看,湖南黑茶占据了“霸榜”的姿态。

替换挤出品牌的新上榜品牌为天福茗茶。品品香与馥益堂交替一二名位置,依旧强势领跑白茶品类。

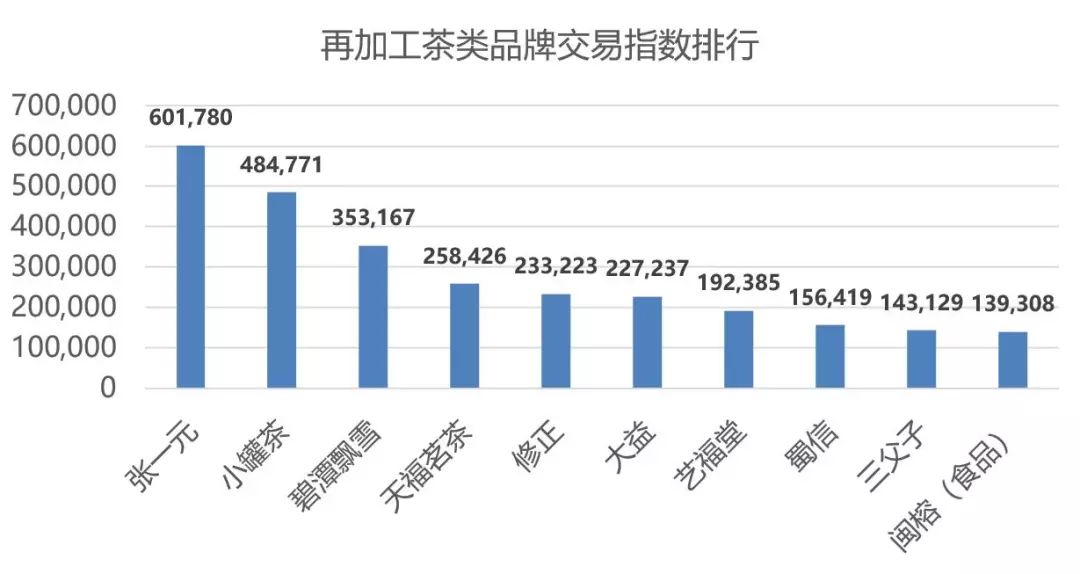

替换挤出品牌的新上榜品牌为茗抱春、汉唐清茗、齐云村、味独珍。

在以上三个品类中,修正强势“霸榜”。我们搜索其销量靠前的“茶”类产品,均在其旗舰店内归为“保健品”、“养生品”类中。

三、产品热销榜:非茶之茶逆势上扬

熟茶持续霸榜,黑马正山小种闯进前三。

1. 全茶类

非茶之茶又强势回归,今年销售占比比去年上涨2.88%。并且在成交笔数上占绝对优势,在全茶类成交笔数占据TOP1和TOP2,1O席位置中占据4位。

日照绿茶打破西湖龙井去年一统天下的局面,成为今年全茶类成交比top4的黑马。

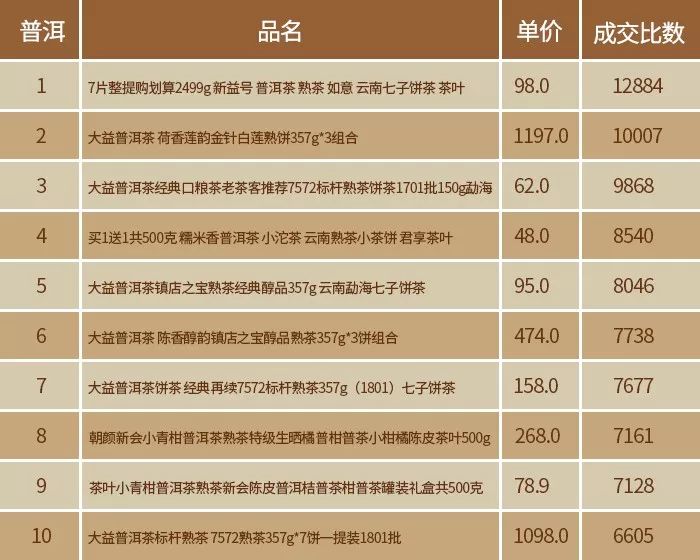

2. 普洱茶

普洱熟茶仍旧是普通消费者品饮首选。而大众化的定位是推动其销量的关键原因之一。小青柑依旧是今年的热门品类。

值得一提的是,普洱生茶还是没能取得零的突破,无一上榜。在普洱茶热度走高的形势下,生茶还得加油。

3. 白茶

白茶仍以饼型为主,白牡丹、寿眉、贡眉等级占据大多数产品。

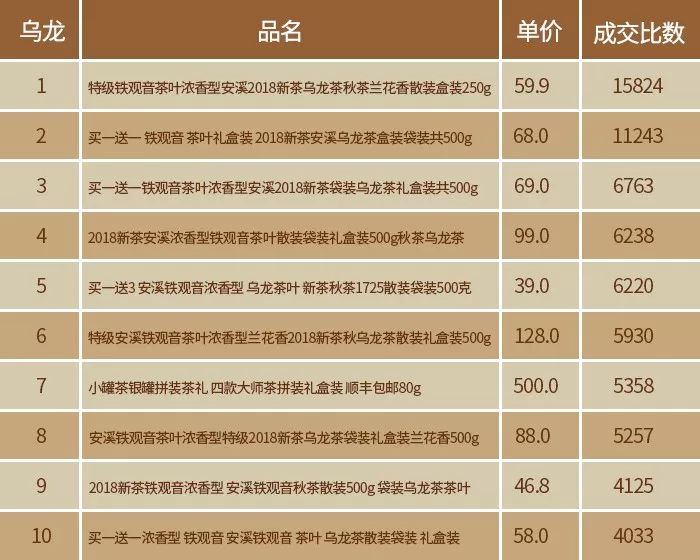

4. 乌龙茶

没有惊喜,铁观音还是霸屏!武夷岩茶、单丛、台湾乌龙的身影依然缺。

5. 红茶

立顿依然是霸主地位,川宁红也不示弱占据2席。令人惊讶的是正山小种流行势头压倒金骏眉,占据4席。

6. 绿茶

不再是西湖龙井和碧螺春的天下了,雀舌和日照绿茶开始脱颖而出。特别是日照绿茶算是今年绿茶新贵了。

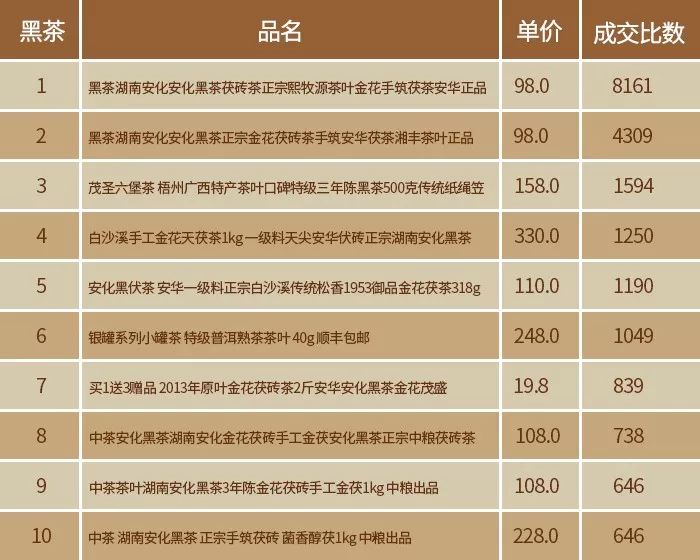

7. 黑茶

依然是湖南黑茶的天下,不过也是多个品牌的竞争。

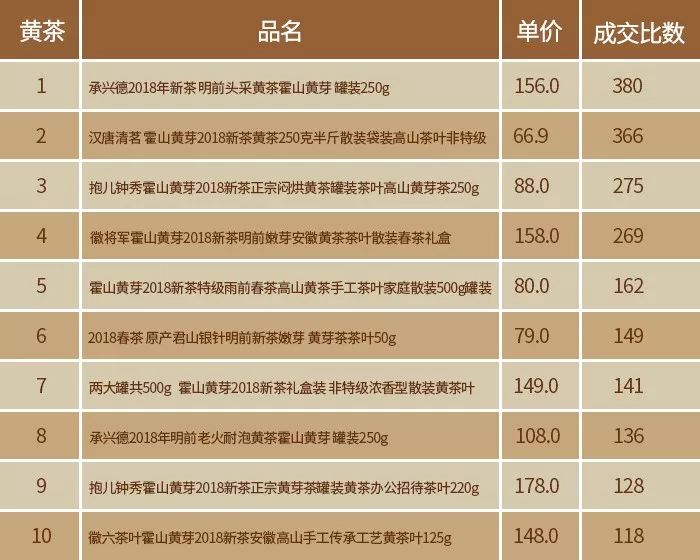

8. 黄茶

依旧是霍山黄芽一统天下,真的很担心黄茶会离我们远去,再也喝不到其他更多品类的黄茶了。

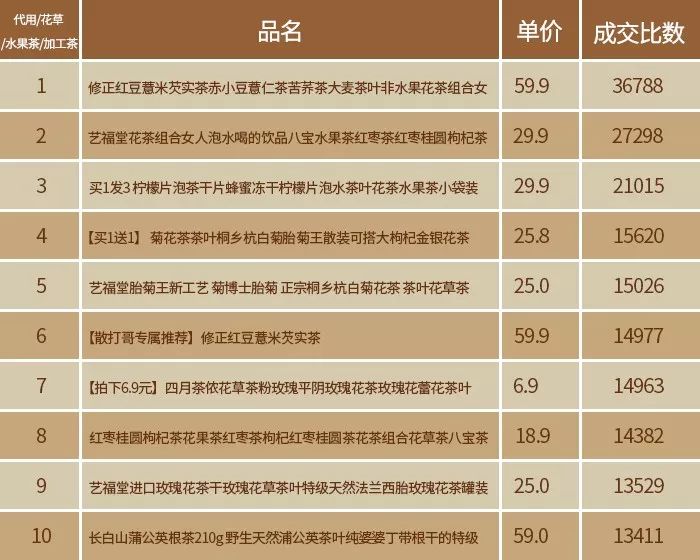

9. 代用/花草/水果/再加工类

再也看不到三只松鼠的身影,修正黑马霸屏。艺福堂势头依旧强劲。

四、青年人群成线上茶叶购买主体

核心城市北上广地区买家数占比高,客单价高于均价。

参与淘宝双十一的人群主要集中在18—25岁的年轻群体,总体占比20.15%。由此数据显示,可以看出目前90后、95后已经成为茶叶消费中比重较大的主体。可以说,线上购买茶叶一半的消费者都在这个年龄阶段。

其中,女性买家人群仍旧是带动消费的驱动力,占整体比例的50.05%。值得一提的是,这类消费群体对新颖的销售模式,以及简洁的销售术语(例如,小巧精致且有趣的包装,一定力度的折扣优惠等),具有较高的关注度与购买力。而,这类似的销售方式,也或已成为茶企新的追逐点。

另一边,从消费地区方面来看,广东省占到了全国的十分之一,而且客单价也在290.75元成为第一,高出平均客单价82.02元。而北京也以240.45元的客单价稳居第二。

五、天猫淘宝店仍旧是卖家最大主体

拥有较高信誉度,且有线下门店支撑的传统品牌的天猫旗舰店,受到消费群体的青睐,更具备竞争力。

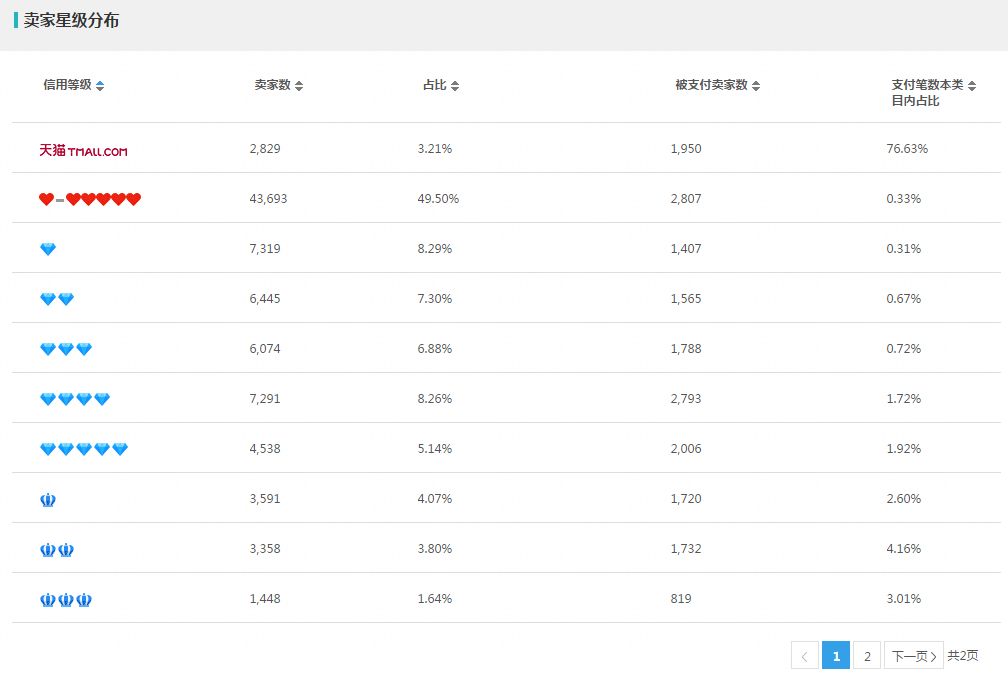

根据数据显示,2018年双十一本类目与去年同一时期相比,不论从卖家数量,抑或是支付笔数等数据,均有所略微下降。

在卖家占比中,天猫店卖家数量的占比在2017年较低的基础上,今年又有所下降,仅有3.21%。支付笔数也呈现出略微下降,但仍旧在本类目内占比76.63%。可以说,几乎所有的成交都集中在天猫店铺,或由其完成。

而只有几颗星级别的淘宝店,一般为新注册或成交量低的淘宝卖家店铺。他们在整体淘宝茶叶销售店中占比达到了49.50%,但支付笔数在本类目占比仅有0.33%。

由此一看,不论是在茶叶,还是其他商品品类,天猫旗舰店在消费者心中,或是购买店铺的首选:消费者更趋于选择信誉度高、且拥有线下门的天猫旗舰店,以及具备一定知名度及口碑的传统品牌店铺进行购买。

与之相对应的是,上面所提及具备线下门店的天猫旗舰店,或也更具优势。从中,消费者不但可以了解茶叶实物品质,进行线下试饮。也能在与线下实体店价格做对比后,了解卖家降价促销方式的真实性。

当然,品牌的影响力也是激发消费者进行重复购买的核心关键。在这一点上,我们从全茶类前十的品牌知名度上便可窥见一斑。

另外,按照卖家地域分布数据指出,各大茶叶主要产区及主销区,也是淘宝卖家分布的聚集地。

高居首位的广东省,其卖家数比例占整体的18.03%。以乌龙茶、普洱茶、绿茶为主产区的福建、云南、浙江,依次紧随其后。

其中,以代用/花草/水果/再加工茶的淘宝卖家数量激增,占整体比例的41.82%。这,与具备较高购买力的女性消费群体,不无关系。

近年来,随着各类花草茶的产品类型、形式、便捷性,以及营销包装的扩大升级,其也成为了职场女性、在校女生的日常品饮优选。

结束语

事实上,通过双十一数据分析,可以窥见部分市场的方向。在这些数据中,敏感的从业者,应该感受到了“消费分级”的气息。

全民养生的趋势仍在,中产消费则略有“降级”,茶叶玩家借机囤货的身影也并未消失。不再是讨论全民升级或者降级,茶语网判断:“分级”会成为未来两年的常态。

或许你觉得生活有苟且之时,但是用一杯茶的功夫,图个属于自己轻松自在的瞬间,不会变。