中国是茶的故乡,茶树起源于中国。我国是世界上最早发现、栽培、利用茶叶的国家。现在茶已经在全世界50多个国家扎根,茶叶已经成为风靡世界的三大无酒精饮料之一。在“一带一路”的时事背景之下,茶业界正在实现产业升级,再度复兴中国茶叶在国际上的影响力。福建是国家倡议“一带一路”的核心区,又是“海上丝绸之路”的发祥地,山海侨优势凸显,大有可为。在【茶世界】里读懂茶,从茶里看世界。

2008-2017年度世界茶叶产销形势发展报告

发展报告

2018年全球经济复苏超出市场预期,但面临的不稳定性不确定性仍然突出,深层次的结构性矛盾尚未得到根本解决。在新一轮技术革命尚未取得突破性进展且劳动生产率难有较快提升的大背景下,金融市场的 " 黑天鹅 " 隐患和全球债务的 " 灰犀牛 " 事件将成为拖累 2018 年全球经济增长的 " 两大风险源 "。此外,还需高度关注 " 逆全球化 " 和美国贸易保护主义思潮抬头、部分大宗商品价格重心下降、跨国资本大规模无序流动以及地缘政治冲突威胁上升等四大问题对 2018 年世界经济稳定和我国现代化经济体系建设可能带来的极大不确定性。尽管如此,世界茶叶生产仍然保持上涨的态势。世界茶叶种植面积和世界茶叶产量连续十年上涨,产大于销问题依然突出,据联合国粮农组织预测,如果各茶叶种植国不适度控制茶园种植面积,加强茶叶质量安全的管控,未来10年世界茶产业将继续面临产大于销、供大于求的局面,茶叶出口平均单价也将持续下滑。据国际茶叶委员会最新统计,2017年全球茶叶种植面积高达489万公顷,茶叶产量为581.2万吨,全球茶叶消费量为557.1万吨。

01

茶叶种植

据国际茶委会统计,2008-2017年世界茶叶种植面积一直保持稳定的增长(见图1),2008年世界种植面积为342万公顷,到2017年达到489万公顷,十年间增长了147万公顷,比2008年增长了43.0%(见表1)。世界茶叶面积的增长,大部分来源于中国,2017年世界茶叶种植面积比上一年增加了17万公顷,而2017年中国茶叶种植面积比上一年增长了15.6万公顷,可以说,世界茶叶种植面积增长部分的91.8%来源于中国。

图1 2008-2017年世界茶叶种植面积趋势图

其中,全球茶叶种植面积最大的是中国,2017年中国茶叶种植面积为305.9万公顷,占全球茶叶种植面积的62.6%,其次是印度,茶叶种植面积为59.0万公顷,占12.1%,虽然印度是全球第二大茶叶种植面积,但年增长面积不大,2017年印度茶叶种植面积比上一年仅增加了1.3万公顷。紧接着是肯尼亚23.9万公顷,斯里兰卡20.3万公顷,越南13.4万公顷,印度尼西亚11.7万公顷。2017年全球十大主要产茶国的茶叶种植面积斯里兰卡、越南、缅甸、土耳其、孟加拉与上一年保持不变,印度尼西亚有所减少,中国与印度保持着不同幅度地增长(见表2),而乌干达增长迅速,2017年茶叶种植面积达4.4万公顷,首次超过日本,进入全球第十大产茶国。

02

茶叶产量

近年来,随着主要产茶国茶叶种植面积的扩大、单位面积茶叶利用率的提高和天气利好等因素的影响,世界茶叶产量连续十年保持稳定增长,而中国是世界茶叶产量增长的主导因素。2008年世界茶叶产量为396.5万吨,到2017年达581.2万吨,增产了184.7万吨,增产了46.6%(见图2)。其中2017年茶叶产量居世界第一的仍然是中国(260.9万吨),其次是印度(132.2万吨)、肯尼亚(44.0万吨)、斯里兰卡(30.8万吨)、土耳其(25.5万吨)、越南(17.5万吨)、印尼(13.4万吨)、阿根廷(8.2万吨)、日本(7.8万吨)和孟加拉(7.8万吨)(见表3),中、印两国茶叶产量仍遥居全球前列,两国茶叶总量达393.1万吨,占世界茶叶产量的67.6%。

图2 2008-2017年世界茶叶产量图

世界茶叶产量的增长,2017年贡献最大的是中国、印度和肯尼亚,除越南、印尼、阿根廷和孟加拉外,前十大产茶国都比上一年有所增长(见表3)。值得注意的是,2017年土耳其的茶叶产量逼近全球第四大的茶叶生产国斯里兰卡,而斯里兰卡茶叶每年的茶叶产量基本上维持在30万吨左右不变。斯里兰卡生产的茶叶主要以出口为主,而土耳其生产的茶叶主要在本国内消费,也许在不远的将来,土耳其的茶叶生产量很可能超过斯里兰卡。

世界上主要生产的茶类是红茶与绿茶,2017年世界绿茶产量达201.8万吨,比2008年的116.4万吨增加了85.4万吨,增长了73.4%,2017年世界红茶产量为379.4万吨,比2008年的280.1万吨增加了99.3万吨,增长35.5%(见表4),虽然世界上主要是以红茶消费为主,但近几年来,世界绿茶增长幅度大于红茶的增长幅度,绿茶的消费比例从世界范围来看呈上升的态势。

每年的6月-10月是印度茶叶的高产季节(主要是北印度),印度有15个州(邦)产茶,其中98%的茶叶产量来自于以下四个地区:阿萨姆邦(Assam 52%)、西孟加拉邦(West Bengal 26%)、泰米尔纳德邦(Tamil Nadu 15%)和喀拉拉邦(Kerala 5%)。而占印度茶叶种植面积28%小农户的茶叶占印度茶叶总产量的32%,在过去十年里,印度茶叶产量增长迅速,从2008年的98.1万吨增长到2017年的132.2万吨,茶叶产量增长了34.1万吨,增长了34.8%。

而产茶大国,印度尼西亚茶叶产量连续几年下降,从2008年的15.3万吨下降至2017年的13.4万吨,预计今年的印尼的地震和海啸将使印尼的茶产业再受重创。

03

茶叶出口

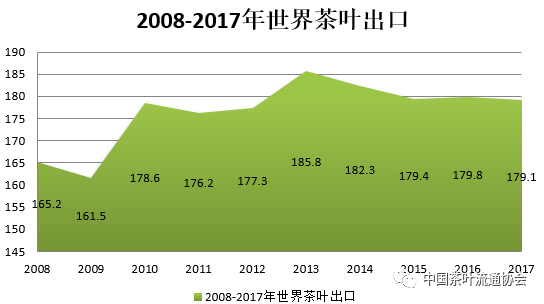

尽管全球经济持续低迷,2017 年世界茶叶出口为179.1万吨(见图3),比上一年的179.9万吨略有减少,减少了0.8万吨,减少了0.4%,但是茶叶生产国仅有30.8%的产量供出口(见图4),大部分都在本国内消耗,尤其是中国与印度。2017年世界绿茶的出口为38.8万吨,比上一年的36.2万吨增加了6.7%,由此我们可以看出,世界饮用绿茶的人口呈上升的态势。2017年世界红茶出口为140.3万吨,比上一年143.7万吨减少了2.4%(见表5),但世界茶叶出口仍然以红茶为主,2017年世界红茶出口占世界茶叶出口总量的78.3%,而绿茶出口占世界茶叶出口总量的21.7%,虽然世界绿茶出口量少于红茶,但绿茶出口市场具有较强的发展潜力。

图3 2008-2017年世界茶叶出口趋势图

图4 2008-2017年世界茶叶出口占总产量的比例

2008年世界茶叶出口为165.2万吨,到2017年达179.1万吨,与2008年相比,出口增长了13.9万吨,增长了8.4%,可以说,十年间,世界茶叶出口保持平稳增长,个别年份出现些许波动,但是世界茶叶出口量与茶叶总产量的比例逐年下滑,由2008年的41.7%下滑到2017年的30.8%(见表6),这进一步证实了世界茶叶产大于销的矛盾日益突出,迫切需要更多的促销手段来扩大茶叶消费。

目前,世界茶叶出口量排在第一位的仍是肯尼亚,达41.57万吨,占23%,其次是中国,为35.53万吨,占20%,第三是斯里兰卡,27.82万吨,占16%,印度24.70万吨,越南14.20万吨,阿根廷7.82万吨(见图5,表7),等等。中国茶叶出口再次超越斯里兰卡,跃居世界第二。除了中国、印度、印度尼西亚和坦桑尼亚外,前十大出口国的茶叶出口比上一年都有所减少。

图5 2017年世界各国茶叶出口比例分布图

世界茶叶出口金额排名第一的为中国,为16.10亿美元,其次是斯里兰卡为14.59亿美元,肯尼亚为12.50亿美元,印度为7.29亿美元,越南为2.30亿美元,印度尼西亚为1.14亿美元(见表8),等等,日本虽然出口量没有排在世界前十名,但出口金额排在世界前6名。2017年世界十大茶叶出口国中,除了越南和阿根廷外,其余国家的出口金额比上一年都有所增加。

04

茶叶进口

2008年世界茶叶进口量为157.0万吨,到2017年达172.9万吨,比2008年增长了15.9万吨,增长了10.1%(见图6)。十年间,除了2009年进口量较低外,世界茶叶进口同出口一样,保持平稳增长,全球茶叶进口增长幅度不大,主要在173万吨左右徘徊。

图6 2008-2017年世界茶叶进出口趋势图

2017年亚洲国家茶叶进口量为48.96万吨,茶叶进口量较大主要来于巴基斯坦(26%)、伊朗(9%)、阿联酋(9%)、伊拉克(6%)、土耳其(6%)和阿富汗(5%),这些国家的茶叶进口量占整个亚洲茶叶进口量的61%(见图7)。

图7 亚洲国家和地区茶叶进口比例分布图

2017年非洲国家茶叶进口量为37.00万吨,其中进口量较大的国家是埃及(26%),摩洛哥(19%)、南非(6%)、苏旦(6%)、利比亚(5%)、毛里塔里亚(5%)和加纳(5%),这些国家的茶叶进口占整个非洲国家进口量的72%,主要集中在非产茶国(见图8)。

图8 非洲国家茶叶进口比例分布图

2017年欧洲国家茶叶进口量为13.77万吨,其中进口量较大的国家分别是俄罗斯(33%)、英国(22%)、波兰(8%)和德国(6%)。

图9 欧洲国家茶叶进口比例分布图

2017年世界茶叶进口略有下降,但下降的幅度不大,仅比上一年下降了1.7万吨,下降了0.98%。从全球进口的国别来看,茶叶进口排在第一的仍然是巴基斯坦为17.5万吨,其次是俄罗斯为16.3万吨,美国12.6万吨,英国10.9万吨,埃及9.7万吨,伊朗6.3万吨,土耳其首次挤进全球第十大茶叶进口国,达3.9万吨(见表9)。

除了美国、伊朗和阿联酋外,全球前十大茶叶进口国比上一年进口都有所增长,美国主要原因是美元的升值对进口造成的一定的影响,美国对伊朗的制裁,使伊朗的经济下滑,老百姓的购买力减弱,而石油的下跌,增加了阿联酋的管理成本,其转口贸易经济优势不再凸显,中东其它国家直接从产茶国进口的趋势加大,尽管俄罗斯进口比去年有所增长,但其增长幅度很小,其主要原因与俄罗斯经济低迷有关。

05

茶叶消费

虽然世界茶叶的产量逐年上涨,但是世界茶叶消费也保持增长的态势,尽管增长幅度较小。据国际茶委会的统计,2008年世界茶叶消费量为383.5万吨,到2017年达557.1万吨,十年间增长了173.6万吨,增长了45.27%(见图10)。

图10 2008-2017年世界茶叶消费趋势图

2017年,世界茶叶消费量最大的国家是中国,达212.4万吨,居第二位的是印度,为105.9万吨。其次是土耳其25.0万吨,值得注意的是,土耳其连续四年超越俄罗斯,成为世界第三大茶叶消费国。除此之外,巴基斯坦的茶叶消费再次超越俄罗斯,达到17.5万吨,俄罗斯为16.3万吨,美国12.6万吨,英国10.9万吨,日本10.4万吨,埃及9.7万吨,印度尼西亚9.2万吨,(见图11,表10)。排在前十名的国家除美国的饮茶量有所减少外,其余的国家都比去年有所增加,尤其是土耳其、巴基斯坦和埃及的茶叶消费增长很快,独联体其它国家茶叶消费逐年减少,其主要原因是由于本国的经济下滑与政治不稳定。

印度人均茶叶消费量几乎停滞在750克/年,小型种植者的茶叶供应量的增加,出口的停滞不前等导致需求、供应失衡。通过调查发现,年轻人饮茶量减少是主要原因之一,目前,在17-24岁的年龄组中,50%的年轻人(约2.5亿)每天饮茶不到一杯,未来十年,印度总人口的65%将低于35岁,因此,印度茶叶局和印度商务部向大学里推广新式茶叶冲泡方法——即冷饮调味茶,以此在年轻人当中推广茶叶。

中国新式茶饮激发了年轻人的饮茶活力,新式茶饮兴起从九十年代末茶碎加奶精的噱头,到2000年的香精加奶精的价格战,再到2007年后的手摇茶,再到2012年开始兴起的奶盖茶、水果茶等,经历了低质低价的洗礼以及各类品牌起起落落的大浪淘沙,逐渐开始回归品质、回归品牌,整个行业渐趋理性与成熟,目前,全国拥有新式茶饮店达15万家,并且呈上升的发展态势,这些茶饮店迎合了年轻人的消费习惯,也有力地促进了中国茶的消费。

图11 2017年主要茶叶消费国和地区的消费数量 单位:吨

在产茶国中,中国和印度是世界上主要的茶叶消费大国,茶叶消费总量为318.3万吨,占世界茶叶总消费量的57.1%,而非产茶国巴基斯坦、俄罗斯、美国、英国、埃及是一个非常有潜力的消费市场,土耳其的市场消费潜力大,但由于土耳其高额的关税,其它国家的茶叶很难进入土耳其市场,欧盟市场的消费增长不力,一方面与欧盟的消费习惯有关,另一方面,欧盟苛刻的农残标准,产茶国的茶叶也很难进入欧盟市场。同时,我们也看到,世界前十大茶叶消费国,茶叶生产国占据五个,分别是中国、印度、土耳其、日本、印度尼西亚,其消费总量达362.9万吨,占全球茶叶消费总量的65.1%,可以说,茶叶生产国仍然主宰着全球茶叶消费。

06

茶叶价格

从全球范围来看,世界茶叶出口价格依然低迷,大部分茶叶原产国出口均价始终在3美元/公斤左右徘徊,根据世界各主要茶叶出口国的海关数据统计,2017年日本的茶叶出口均价最高,达到27.37美元/公斤,而肯尼亚茶叶出口均价较低,为3美元/公斤,日本茶叶出口均价是肯尼亚的9倍(见表13),其次是斯里兰卡,茶叶出口均价为5.24美元/公斤,土耳其为4.82美元/公斤,而中国出口均价为4.53美元/公斤,中国出口均价的提升主要由于高档名优茶的出口拉升了出口价格,尤其是普洱茶和绿茶的出口。茶叶消费国再出口均价相对较高,如法国再出口均价为17.68美元/公斤,其次是德国,为9.82美元/公斤,巴西为8.94美元/公斤(见图12,表12)。

图12 2016年世界主要产茶国的出口均价图

而世界茶叶拍卖市场的价格更低,主要以出口茶叶原料为主,从2008年的218美分/公斤增长至2017年的280美分/公斤,十年间仅增长了28.4%,如果考虑到生产成本及通货膨胀指数,世界茶叶上的拍卖价格基本上无太大的变化(见图13,表13),而2017年拍卖均价比上一年上涨了22%。

图13 2008-2017年世界各拍卖市场茶叶拍卖均价趋势图

结论

1.世界茶叶产大于销的矛盾依然突出,世界茶叶出口量占世界茶叶总产量的比例,十年来一直呈下降的趋势,而世界茶叶增长的主要来自于中国与印度,因此,改善供需矛盾,除了要提高茶叶消费量外,产茶国应当适度控制茶园的种植面积。

2.在国际市场上,茶叶的销售价格仍然很低,在不考虑生产成本和通货膨胀系数外,十年间均价始终在3美元/公斤左右徘徊,茶叶生产国,除日本外,出口均价都很低,而茶叶消费再出口价格相对较高。

3.世界上茶叶出口一直保持稳步增长,2017年世界茶叶出口达179.1万吨,比上一年的179.4万吨略有减少,其中红茶出口140.3万吨,占78.3%,绿茶出口为38.8万吨,占21.7%,绿茶出口首次出现负增长。2017年中国茶叶出口金额排名世界第一,其次是斯里兰卡和肯尼亚。

4.十年来,世界茶叶进口也保持相对平稳。2017年茶叶进口量为172.9万吨,其中亚洲国家茶叶进口量为48.96万吨,非洲国家茶叶进口量为37.00万吨,欧洲国家茶叶进口量为13.77万吨,进口量大的依然是巴基斯坦、俄罗斯、美国和英国,其次是土耳其进口上升很快。尽管美国在全球发起贸易保护主义,打起了贸易战,但对世界茶叶进口影响较小。

5.全球茶叶可持续发展被提上重要议事日程。主要表现在:一是全球气候变暖,造成病虫害增多,影响茶叶品质;二是小农生产者收入偏低,影响到茶叶产业可持续发展;三是农药最大残留限量(MRL)对各国茶叶出口的影响。因此,需要建立全球茶叶可持续发展标准,以提升茶叶质量安全、改善茶叶品质、保护茶园环境和提高茶农的收入。

6.大力推广有机茶。当前由于各国的有机茶执行标准的不同,因此出现了产茶国与消费国不同版本的有机茶标准,增加了茶叶生产国的认证成本,这需要世界各国在有机茶标准方面达成共识,形成统一的全球标准,在对外贸易中,有机茶标准要得到各国之间的互认。

7.世界前十大茶叶消费国,茶叶生产国占据五个,分别是中国、印度、土耳其、日本、印度尼西亚,其消费总量达362.9万吨,占全球茶叶消费总量的65.1%,可以说,茶叶生产国仍然主宰着全球茶叶消费。因此 ,我们要积极有效地推进茶叶消费,需要在各国加大宣传与推广力度,尤其是在茶与健康,茶与改善人民品质方面,通过举办各种茶事活动,来引导人们科学饮茶,健康饮茶,推广茶文化,振兴全球茶经济。

作者介绍

朱仲海,男,汉族,中共党员,农艺师,国家一级评茶技师。本科毕业于安徽农业大学茶学专业,硕士研究生毕业于中国农业科学院研究生院茶学专业。1999年7月参加工作,先后就职于首都机场仓贮保鲜中心、大北农集团等单位。2003年1月起,在中国茶叶流通协会工作,现任中国茶叶流通协会常务副秘书长,参与编写和出版专著《中国茶-海峡两岸茶产业发展报告》、《普洱茶鉴赏收藏投资指南》、《中国茶道》等。

文章摘选自:《2018中国茶叶行业发展报告》

鸣谢:来源于“中国茶叶流通协会”,版权归原作者所有,旨在分享,如有问题请与我们联系,在此表示感谢!

2020年,世界茶叶市场出现大变局!

今年1月,世界银行预测:饮料价格指数在2019年下降5%之后,预计2020年将上升2%。

今年3月之前,由于世界茶叶产能过剩,茶叶批发价一度跌到10年最低水平。

然而,随着疫情全球大流行。3月之后,全球茶叶批发价不是上涨2%,而是飙升50%。最近,茶叶平均价格,已经攀升到3.16美元/公斤,为2017年11月(3.29美元)以来新高。

茶叶价格上涨,背后无非是产销情况,供求关系。除了中国茶叶产量稳步增长,大多数产茶大国,今年都是一首凉凉拉给自己。

世界茶叶生产情况

中国是世界最大的产茶大国,2019年,中国茶叶产量279.34万吨;印度名列第二,达139万吨;肯尼亚产茶45.9万吨,虽然比2018少了3.4万吨,还是排名第三;斯里兰卡以30万吨的产量位列第四。日本8.2万吨排名第九(2018年)。

但今年,世界茶叶生产国,考验重重。

印度,茶叶产量锐减

印度茶叶产量世界第二,在世界茶叶市场中占举足轻重的地位,只是今年,印度茶叶产量黄了。

印度茶叶集中在东北部的阿萨姆邦(大约占50%)和西邦加省(大约占23%),最具盛名的大吉岭红茶,5-6月的二号茶品质最优,被誉为红茶中的香槟。

然而,今年,红茶中的香槟只能噗一声,喷不出高傲的泡沫了。

7月13日,据印度茶叶协会消息,该协会秘书长巴塔查吉称:疫情大流行和洪水泛滥,已经使“印度茶叶行业陷入困境”。

面对来自阿萨姆邦和西孟加拉邦的大量降雨,未来几个月很难实现“恢复原样”。大雨导致旷工人数增加,茶叶产量下降,阿萨姆邦北部大部分茶园被淹。

流离失所,没人采茶

上半年,受洪水和疫情影响,印度茶叶产量仅为34826万公斤,大约也就是34.83万吨,同比下跌26.4% 。

上半年34.83万吨的产量,只有印度2019年139万吨的零头。

印度茶叶,毕竟瘦死的骆驼比马大,世界第三的肯尼亚产量也没过50吨,今年,印度茶叶虽然遭到重挫,但世界第二的位置还是能保住的。

日本最大产茶县,创55年新低

世界主要产茶国中,除了中国、印度占全球茶叶的半壁江山,日本也必须说说,毕竟日本茶叶出口单价高。

大部分茶叶原产国的出口单价都在3美元左右徘徊,但日本茶叶出口价高得吓人。

2017年,日本茶叶出口单价为27.37美元/公斤,世界第一。当时,中国出口价4.53美元/公斤,高于世界平均水平。出口量最大的肯尼亚,仅为1.73美元/公斤。

虽然日本茶叶单价高,但茶叶产不出来,再高的价格也仅仅是看着好看。

日本静冈县,有1.3万亩茶园,几乎占日本全国的一半。今年,静冈茶产量55年来首次跌破1万吨,只有9240吨,比去年减少约14%。随后开采的夏茶,估计也会减产2成。

气候不佳,加上疫情,日本最大产茶县今年的茶价凉透了,平均批发价不足往年最高价的4成。

除中国外,主要产茶国的情况都不太妙,全球茶叶批发价格暴涨50%,也就不难理解了!

而且,随着疫情全球大流行,大多数国家,明年也不会立即好转,一时间很难恢复到疫情前的水平。

世界茶叶出口市场

今年,世界经济除了中国外,整体负增长,茶叶出口市场,相比往年也更加萧条。茶叶出口国,基本是世界主要的产茶大国,中国,肯尼亚、斯里兰卡,印度。

肯尼亚,出口量最大,单价最低

四个国家中,肯尼亚虽然出口量最多,2018年达47.5万吨,无奈出口单价太低。2017年,该国出口均价为1.73美元/公斤,价格在主要出口国中垫底。

茶叶为该国第二大外汇收入,还要靠天吃饭。今年,遇到粮食危机,真心希望这个非洲小国多卖点茶,让当地人吃饱饭。

印度,产不出来,谈何出口

上半年,印度国内茶叶产量锐减26.4%,直接导致国内茶叶价格上涨。

与此同时,印度茶叶出口数量明显下降。数据显示,今年前5个月,印度茶叶出口与去年同比下跌26.6%。

斯里兰卡,茶叶出口创新低

据《每日金融》报道,斯里兰卡茶叶出口3月创有史以来最低出货量,价值急剧下降。

斯里兰卡3月份的茶叶出口量仅1.38万吨,是有史以来的最低出口量,同比下降了47.7%(即1260万公斤),出口额仅115亿卢比,同比下降48%(即109亿卢比)。

1-3月份斯茶叶出口量仅5950万公斤,比去年同期减少1410万公斤。2020年第一季度出口额492亿卢比,同比下降132亿卢比。

这几个月,斯里兰卡茶叶出口,也没有出现大逆转。

中国,整体还不错

1-8月,除了普洱茶外,中国茶类出口均有所下降。红茶降幅最大,出口1.92万吨,减少3328吨,降幅14.8%。普洱茶出口量2132吨,增加305吨,增幅16.7%。

相比去年同期,1-8月,中国茶叶出口量仅仅减少4.68%,达23.4万吨,这在当前的国际茶市中,已经难能可贵了。虽然出口量减少4.68%,但出口金额同比增加5.05%,达13.8亿美元。

存在的问题:连续两月负增长。

7月,中国茶叶出口2.97万吨,同比减少4.04%。出口金额2.1亿美元,同比增加9.09%。该月出口均价为7.07美元/千克,比去年同期增长13.67%,达2020年最高。

8月,中国茶叶出口2.84万吨,同比减少20.44%。出口金额1.76亿美元,同比减少11.29%。出口均价6.19美元,比去年同期增长11.51%。

今年的世界茶叶行情,相比其他国家,中国茶叶矮子里拔高个,很不错了!

这也从侧面证实:世界茶叶市场的萧条,可见一斑。

中国茶叶与世界茶叶供应链

事物都有两面性。年初,中国遭遇疫情,我们付出沉重的经济代价,目前,相比国外普遍负增长,国家统计局刚刚第三季度新数据,GDP同比增长4.9%,前三季度增长0.7%,领先全球。

相反,国外经济已经被送进重症监护室。覆巢之下无完卵,他们的茶叶也无法幸免。

今年,我国春茶受到疫情的冲击,整个茶叶市场也不活跃,尤其高端茶受到极大的冲击。目前,芳村茶市也只恢复了六成。但放眼世界,中国茶叶市场情况优于其他产茶国。我们应该看清楚:

首先,世界茶叶产销矛盾

世界茶叶,供过于求,产销矛盾依然突出。十年以来,世界茶叶出口量占总产量的比例一直在下降,而主要产茶国中国和印度的产量却一直在增加。

然而,内销市场的增长又赶不上茶叶产量的增长,中国每年都有10-20万吨的茶叶库存。

印度茶叶库存很少,2018年,印度茶叶产量133.9万吨,内销108.4万吨,出口25.1万吨,只有0.4吨的余茶,塔塔饮料旗下的公司再来点深加工,印度基本没有库存。

国家没有茶叶库存,正如家里没有余粮,很不安全!遇到今年的洪灾和疫情,印度恐怕又要走回2003年之前,茶叶进口的老路。

其次,中国茶叶供应链对世界越来越重要

世界第二产茶大国印度,茶叶黄金季节5-6月,却遇上洪灾。如今,印度疫情马上就成为全球震中,茶叶自然也会雪上加霜。

日本茶叶出口价格高,静冈县茶叶减产14%,无可奈何地看着鹿儿岛就要成为后起之秀。但静冈茶的品牌,一时半会儿替代不了。

反观中国茶叶,坐拥世界面积最庞大的茶园,茶叶不可能减产。中国茶叶的供应链对世界越来越重要,这是中国茶叶的机遇。

疫情让全球茶叶预冷,这是谁都不愿意看到的。但事物终究有两面性,中国一人战疫的时候,给世界争取了时间。

第二产茶大国却落井下石,如今出现茶叶产不出来,出口几乎暴跌3成的局面,我们不想看到这样的局面,但也不能学三哥,至少也该说一句:祝你平安,好运。

更多的,是要抓住世界依赖中国茶叶产业链的机会,增加全球茶叶供应链的话语权!

制定有利于中国茶叶的游戏规则!

有了话语权,茶行业会好过一些!

来源:网茶会习茶社

信息贵在分享,如涉及版权问题请联系删除

2020年,突如其来的新冠肺炎疫情对世界经济带来严重冲击,全球经济、贸易和投资等遭遇重挫显著衰退,美欧日等发达国家经济增速大幅下滑,新兴市场和发展中经济体处境艰难,全球经济复苏前景充满不确定性。与此同时,全球产业链和价值链加速重组,数字经济成为复苏新动能,医疗物资、农业贸易、纺织业、现代制造业迎来了新的发展机遇。

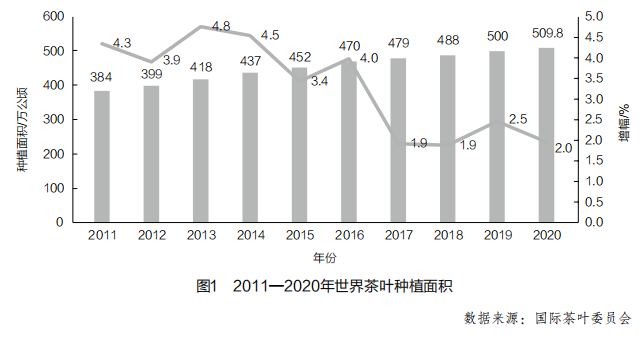

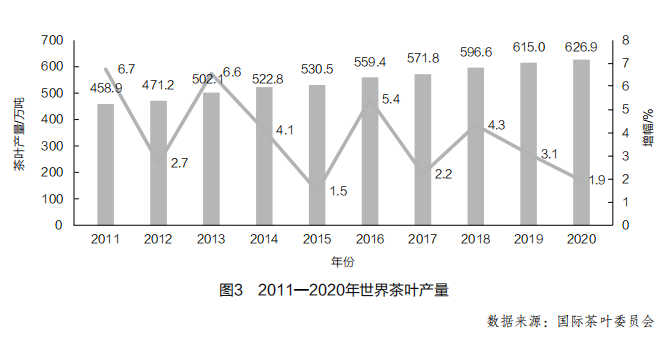

作为全球农业的重要组成部分,茶叶产业在2020年也经受了巨大考验。尽管全球茶叶种植面积、产量持续攀升,生产格局总体未受明显影响,但是国际贸易量明显回落带来的消费端萎缩,使得全球茶叶产大于销的局面持续加剧。据有关资料显示:2020年,全球茶叶种植面积为509.8万公顷,茶叶产量626.9万吨,全球茶叶总出口量为182.2万吨,较上一年分别增长2.0%、1.9%和-3.7%。

生产情况

(一)种植面积持续扩大。

据国际茶叶委员会(ITC)统计:2020年,世界茶园面积再创历史新高,达到509.8万公顷。纵观2011-2020年的十年间,世界茶叶种植面积增长了125.8万公顷(图1),十年增幅高达32.8%,年均复合增长率达3.2%。

如表1所示,2020年度全球茶叶种植面积超10万公顷的国家有6个。其中,中国面积最大,为316.5万公顷,同比增长3.3%,占总面积的62.1%;印度居第二,茶叶种植面积保持在63.7万公顷,占全球12.5%;茶叶种植面积排名3-6位的国家依次是肯尼亚(26.9万公顷)、斯里兰卡(20.3万公顷)、越南(13.0万公顷)、印度尼西亚(11.4万公顷)。(图2)

(二)茶叶产量继续增加。

据统计:2020年,在中国和肯尼亚茶叶产量增长的带动下,全球茶叶总产量保持增长态势。2020年世界茶叶产量达到626.9万吨,较2019年增长1.9%,增速为近五年最低。2011-2020年十年间,世界茶叶总产量增长了168万吨(图3),十年增幅达36.6%,年均复合增长率为3.5%。

分国家看,2020年度全球最大的产茶国仍是中国(298.6万吨)和印度(125.8万吨),两国茶产量合计达424.4万吨,占到世界茶叶总产量的67.7%。产量排在第3-10位的依次是肯尼亚(57.0万吨)、土耳其(28.0万吨)、斯里兰卡(27.80万吨)、越南(18.6万吨)、印度尼西亚(12.6万吨)、孟加拉国(8.6万吨)、阿根廷(7.3万吨)、和日本(7.0万吨)(见表2)。在产量位居前十的国家中(表2),除肯尼亚(19.4%)、中国(6.3%)、土耳其(4.4%)实现了正增长,其余国家均出现了不同幅度的减产,印度与孟加拉国的茶产量降幅均超过了10%。

市场情况

(一)全球茶叶出口贸易遇冷回落。

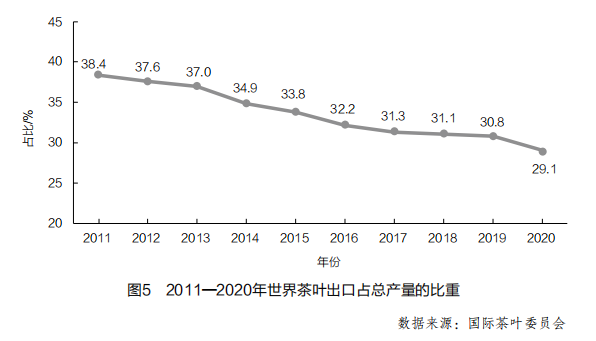

受全球经济持续低迷、国际贸易与物流严重受阻的影响,2020年度世界茶叶出口量呈现下滑态势,年度茶叶出口总量为182.2万吨(图4),比2019年减少了7.05万吨,降幅为3.7%,是近十年来首最大幅度的下滑。回顾2011-2020年的十年间,世界茶叶出口量分别在2012-2013年、2017-2019年出现过两次大幅攀升,至2020年骤然降至2014年的水平,与总产量的比值则持续呈萎缩趋势(图5)。2020年,全球茶叶总出口量与产茶国内销量的比值为29:71。

从主要产茶国的出口情况看(表3):2020年,出口量超过1万吨的茶叶生产国和地区数量为14个;依次是肯尼亚、中国、斯里兰卡、印度、越南、阿根廷、乌干达、印度尼西亚、马拉维、卢旺达、坦桑尼亚、尼泊尔、津巴布韦、布隆迪。茶叶出口量排在第一位的仍是肯尼亚(51.9万吨),在全球茶叶出口总量中的占比为28.5%;其次是中国(34.9万吨,占比19.1%),第三是斯里兰卡(26.3万吨,占比14.4%),第4-10位依次是印度(20.4万吨)、越南(13.0万吨),阿根廷(6.6万吨),乌干达(5.7万吨),印尼(4.5万吨),马拉维(4.3万吨),卢旺达(3.1万吨)。在出口量位前十的国家和地区中,肯尼亚、乌干达、印度尼西亚、马拉维、卢旺达5国在2020年出口实现了茶叶出口量的正增长,其中,马拉维的茶叶出口量增幅甚至高达30.1%;而中国、斯里兰卡、印度、越南、阿根廷等国的茶叶出口量均比上一年有所减少。

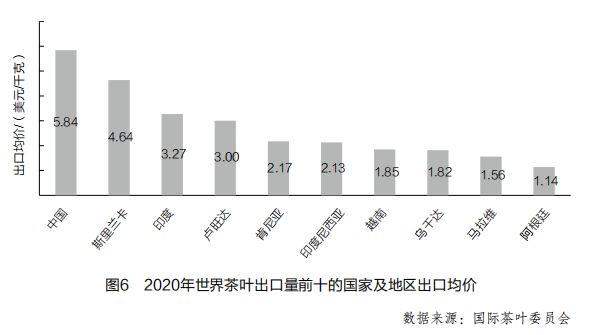

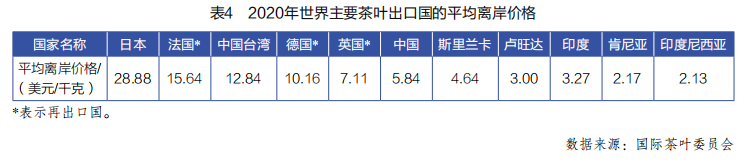

从出口均价看(图6,表4),在产茶国中,2020年全球茶叶出口均价最高的国家和地区仍是日本,达到了28.88美元/千克(但茶叶出口量保持在5000多吨);其次是中国台湾,达到12.84美元/千克。中国大陆的茶叶出口均价继续保持上涨势头,达到5.84美元/千克;其后是斯里兰卡(4.64美元/千克);而肯尼亚虽然茶叶出口量在全球居首,但出口均价相对较低,仅为2.17美元/公斤。在再出口国家和地区中,法国再出口均价为15.64美元/千克,其次是德国(10.16美元/公斤)和英国(7.11美元/公斤)。

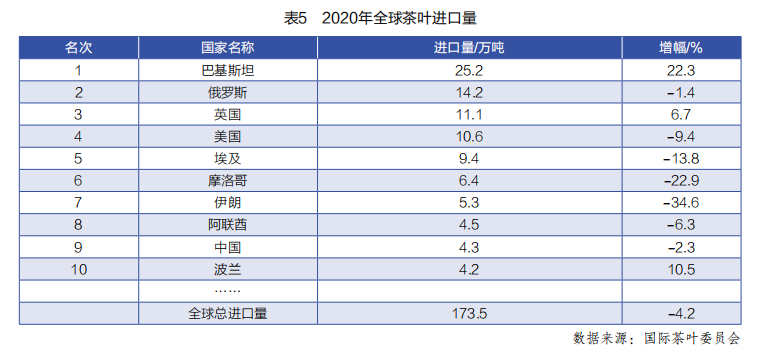

(二)全球茶叶进口量有所下滑。

2020年世界茶叶总进口量为173.5万吨(图7),较2019年减少4.2%。2011-2020年十年间全球茶叶进口量除2018年和2019年较大外,总体基本稳定在170万吨左右。

分国家进口情况(表5):2020年,世界茶叶进口量排在第一位的国家仍是巴基斯坦,达25.2万吨,占全球茶叶进口总量的11.4%;其次是俄罗斯(14.2万吨);第三是英国(11.1万吨),第4-10位的国家依次为美国(10.6万吨)、埃及(9.4万吨)、摩洛哥(6.4万吨)、伊朗(5.3万吨)、阿联酋(4.5万吨).中国(4.3万吨)、波兰(4.2万吨)。其中,中国首次进入茶叶进口国前十。巴基斯坦茶叶进口量延续上涨趋势,同比增长22.3%;其主要供应国为肯尼亚;2020年,该国从肯尼亚进口茶叶21.3万吨,占巴基斯坦进口茶叶量的84.5%。在2020年茶叶进口量排名前十的国家和地区中,除巴基斯坦、英国、波兰3国外,其余国家和地区均出现不同幅度下滑,摩洛哥下降比例达22.9%,伊朗更是高达34.6%。

(三)全球茶叶拍卖成交均价分化趋势明显。

从全球各大茶叶拍卖行交易情况看。2020年全球主要茶叶拍卖市场交易量为141.24万吨。交易量居世界第一的是肯尼亚蒙巴萨拍卖行(51.68万吨),第二的是斯里兰卡科伦坡拍卖行(25.74万吨),排位第3-10名的拍卖行依次是古瓦哈提(印)(16.25万吨)、加尔各答(印)(13.26万吨)、西里古里(印)(13.12万吨)、吉大港(孟)(8.30万吨)、古努尔(印)(6.66万吨)、科钦(印)(4.15万吨)、哥印拜陀(印)(1.48万吨)、林贝(马拉维)(0.60万吨)(见图8)。

非洲最主要拍卖市场——蒙巴萨拍卖行2020年的成交均价为193美分/千克,同比降低5.4%,连续第三年出现成交价格下滑,达到十年来价格的最低水平。十年来,蒙巴萨的成交均价一直处于波动状态,没有明显提升,价格最高为2012年的288美分/千克(见图9)。

印度最主要拍卖市场——加尔各答,2020年交易量出现下滑被古瓦哈提市场反超,加尔各答拍卖行2020年的成交均价为215.88印度卢比/千克,较2019年增长26.5%。十年来,加尔各答拍卖行的成交均价保持稳定上升状态,从2011年的129.44印度卢比/千克上涨到215.88印度卢比/千克,年均复合增长率为5.8%(见图10)。

斯里兰卡最主要拍卖市场——科伦坡拍卖行2020年的成交均价为631.56斯里兰卡卢比/千克,较2019年增长15.9%。十年来,科伦坡拍卖行的成交均价呈波动上升的态势,从2011年的359.68斯里兰卡卢比/千克提升到2020年的631.56斯里兰卡卢比/千克,年均复合增长率达到了6.5%(见图11)。

来源:中国茶叶流通协会

如涉及版权问题请联系删除