“滇红”,是云南红茶的雅称,凤庆,是“滇红”的原产地,滇红集团,是“滇红”的诞生地,冯绍裘,是“滇红”的创始人。

一九三七年,日寇侵华,我国东南各省茶区,接近战区,产制不易。一九三八年夏,中国茶叶总公司奉民国政府经济部令,为维持华茶在国际上现有市场,积极开发西南新茶区。是年九月,中茶公司总经理寿景伟和当代茶圣吴觉农,电邀冯绍裘赴滇考察,十一月初,中茶总公司派专员郑鹤春和技师冯绍裘一行,翻山越岭,抵达顺宁(今凤庆)。冯氏抵顺宁后,即商请凤山茶园试采尚在一片嫩绿,茸毛浓密的一芽二叶鲜叶四千多克,分别制成工夫红茶、绿茶各五百多克,作为试制样品,以观察其品质的优劣,找出问题所在。以秋末冬初鲜叶试制出的两个样茶,看去一红一绿,宛如一金一银。红茶样:满盘金色黄毫,汤色红浓明亮,叶底红艳发光(桔红),香气浓郁。被誉为:具有祁门红茶之香气,印、锡(斯里兰卡)红茶之色泽。绿茶样:满盘银色白毫,汤色黄绿清亮,叶底嫩绿有光,香味鲜浓清爽,被称为:国内绿茶所稀有。两个样茶邮寄香港茶市,均被堪称为我国红绿茶之上品。经有关当局研究,认为就地设厂制造,成本较轻,取道滇越、滇缅,出口甚便,颇为换汇易货经济政策。1938年12月16日,民国政府中央经济部与云南省经济委员会合资,创建起云南中国茶叶贸易股份有限公司,旨在开发红茶生产。1939年3月8日,正式成立公司所辖之云南中国茶叶贸易股份有限公司顺宁(凤庆)实验茶厂。当年,筹建与产制同时并进,批量生产出工夫红茶17.4吨。首批云南工夫红茶生产出来后,借鉴国内其它红茶产品多以产地命名,同时又想借天空早晚红云喻意其中,定名“云红”,运交民国政府中央财政部贸易委员会设在香港的富华公司转销伦敦。每磅以八百便士高价出售,轰动国际茶市。1940年4月9日,云南中国茶叶股份有限公司采纳众意,借云南简称“滇”,又借巍巍西山龙门瞰下秀丽的滇池一水,将云南红茶简称“云红”改为简称“滇红”。从此,“滇红”之名无论先后建立的精制厂生产出的红茶,除以厂家简称予以区别外,均以“滇红”雅称,一直沿用至今。1954年,顺宁实验茶厂随县名改为“云南省凤庆茶厂”,1996年整体改制为“云南滇红集团股份有限公司”。

“滇红”问世,轰动港澳,名震伦敦,国内外齐加赞赏。我国著名茶叶专家、当代茶圣吴觉农曾称:“新滇红的出现,使国茶进展无形提前了二十年”。当时伦敦杂师评价道:“顺宁茶颇似印度茶,足以与祁门及大吉岭红茶相提并论。

五十年代,“滇红”主销原苏联,苏联茶师评价道:“滇红在中国各类红茶中,和祁门茶同水平,和北印度阿萨姆茶相仲伯”。鉴于凤庆与云南全省各茶区一样,千百年来只生产绿茶类的晒青茶,或以晒青茶为原料的砖茶、沱茶、饼茶,或以晒青茶为原料的普洱散茶,从未生产过红茶。因而,“滇红”产区在中华人民共和国建立前,红茶产区仅为凤庆城郊约12平方公里地域,最高年产红茶仅50多吨。1940年9月,佛海(今勐海)茶厂建立,除生产紧茶、园茶等产品外,开始生产工夫红茶。1941年,太平洋战争爆发,战火延及东南亚国家的主要城市,茶叶销路不畅,云南茶叶原经缅甸外运的出路受阻,外销无望,内销至感困难。1942年,日寇犯滇,腾冲、龙陵失陷,兵匪祸乱,外销红茶被迫紧缩,转产内销产品。1946年以后,战乱匪患,工商凋蔽,生产萧条,茶叶生产奄奄一息,初露头角的红茶,产无出路,被迫停止生产出口产品。

中华人民共和国建立后,党和政府十分重视“滇红”生产的发展,在中国茶叶总公司指导下,中共凤庆县委、凤庆县人民政府建立起红茶产销委员会,组织一百二十名技干、技工为主体的红茶推广大队。县长亲自担任红茶推广大队大队长,云南省凤庆茶厂厂长担任副大队长,各区(今各乡)区长担任中队长,推广大队技干担任副中队长,中队下设片,片内分若干小组,于1952年夏开始,向全县普及推广红茶制造。半年多时间,将红茶产区由“滇红”诞生以来的约12平方公里地域,扩大到1084平方公里地域,首创土地改革尚未开展前由一家一户自愿联合、集约经营的红毛茶初制所。与此同时,向昌宁、云县普及推广。1953年以后,凤庆3335平方公里的宜茶村、寨,都先后随茶园的发展而建立起红毛茶初制所。全省各产茶县,也先后借鉴凤庆经验,建立初制所,普及推广凤庆红茶工艺技术。1958年,云南省凤庆茶厂试制成功初制红碎茶,1963年,全省在勐海茶厂统一进行红碎茶试验,制订出毛茶统一标准样,以后凤庆引进红碎茶揉切机械,于1964年先于全省各茶区开始规范化批量生产滇红碎茶。从此,滇红既有工夫红茶,又有碎红茶。

滇红集团既是“滇红”的诞生地,又是“滇红”工夫毛茶、红碎毛茶两个毛茶收购标准样和滇红工夫茶、红碎茶两个加工、验收统一标准样的制样单位。滇红碎茶全国按品质优次依次分为一至四套样,云南大叶茶品种生产的红碎茶,排为第一套样。由于产品品质有超群之优,浓、强、鲜香具全,可与品质较好的印、斯、肯茶相媲美,原箱出口,屡创国际市场最高价,美商称:此类好茶,多多益善。与三、四套样区产品拼号码茶出口,被誉为“茶之味精”。

1977年7月云南省凤庆茶厂成立茶叶试验站,后更名为滇红集团茶叶科学研究院,茶科院有着43年的发展历史,茶树种质资源圃征集保存了1500多份茶树育种材料,保存有世界各地800多个茶树优良品种,被誉为世界茶树种质基因库,为企业可持续发展搭建了一个独一无二的研发平台,2008年滇红集团被省经委认定为云南省省级企业技术中心。

1984年以前,云南省凤庆茶厂的产品90%以上提供外销。1985年起,提出在保证完成出口任务的前提下,开辟国内市场,国际市场逐渐转为国内市场,“凤”牌商标在此背景下诞生。2012年,滇红集团“凤”牌茶叶荣获“中华老字号”称号,“凤”牌商标被认定为“中国驰名商标”。

为做强、做大滇红茶产业,推动云茶产业健康、持续发展,2009年7月滇红集团“整体搬迁建设项目”经云南省发改委批准立项建设,2013年全面投入生产,项目全部建成后,滇红集团年生产加工规模达到了1.5万吨,标志着滇红集团的发展进入一个崭新的阶段,将为当地经济社会发展再创佳绩。

“滇红”得天时地利之美,茶树品种之优良,初精制工艺之精湛,产品品质蜚声中外,八十多年盛名不衰。1957年,中茶总公司在北京开展同类产品密码鉴评中,云南省凤庆茶厂生产的滇红工夫一级,名列前茅。滇红特级工夫茶,国家认定为名茶,1959年以来,长期作为国用外事礼茶,定产定量生产,专供国务院使用。1985年,滇红工夫一级被国家质量奖审定委员会评为国优产品,荣获国家银质奖;滇红工夫三级评为部优产品,滇红特级工夫和一级工夫,在首届中国博览会上,双获金奖。1986年时任云南省省长和志强将其作为国礼赠送来华访问的英国女王伊丽莎白二世。2006年12月“滇红茶”系列产品被国家外交部授予“驻外使馆专用礼品茶”称号。2008年“滇红特级工夫茶”被指定为“北京残奥会专用礼品茶”。2010年9月滇红集团随同云南省政府代表团赴斯里兰卡进行商务考察,云南省政府将滇红集团生产的“中国红”和“早春绿”茶作为国礼赠送给斯里兰卡总统和总理。2013年6月25日,“印象中国·滇红皇家品茗会”,在英国伦敦皇家肯辛顿宫举行,滇红集团董事长王天权将赠与英女王的礼品交给卡特里娜公主,滇红集团与英国皇室再续前缘。2013年11月卡特里娜公主访问滇红将滇红集团茶科院“中国红”基地授牌为“中英友好茶园”。2014年,“滇红茶传统制作技艺”入选“第四批国家非物质文化遗产代表性目录”,滇红集团为指定传承保护单位。2019年,滇红集团老厂区被列入国家级工业遗产,荣获全国重点文物保护单位,是滇红茶文化传承保护的重要载体,“滇红”的传奇故事从这里起步。

滇红集团历经80多年发展,凝聚了一代又一代滇红人的辛勤汗水,“实业救国、实业报国、实业强国”,“滇红”将坚守初心,传承创新,让滇红香飘世界!

根据《云南省档案馆云南省茶叶流通协会关于开展云南省品牌普洱茶建档工作的通知》精神,2021年8月12日云南省档案馆、云南省茶叶流通协会组织召开品牌普洱茶产品建档入选鉴定会,确定了202款产品入选品牌普洱茶建档产品,42款产品入选其他茶类建档产品。入选产品公告全文如下:

一、品牌普洱茶建档入选产品

1.云南中茶茶业有限公司:2018年中茶传世印级八八青饼(生茶)、2018年中茶传世印级八八青饼国际版普洱茶(生茶)、2019年中茶牌中茶1949七十周年尊享大红印(生茶)、2019年中茶牌圆茶经典大红印(生茶)、2020年中茶八八青饼(生茶)、2020年中茶号级红标(生茶);

2.云南农垦集团勐海八角亭茶业有限公司:宫廷普洱(熟茶)、班章有机饼茶(生茶)、天骄(生茶)、早春银毫(生茶);

3.勐海茶业有限责任公司(大益茶):7542(1901)、拱金耙银(1901);

4.昆明七彩云南庆沣祥茶业股份有限公司:忙肺正山古树春茶(2020)茶饼(生茶)、黄家寨正山古树春茶(2020)茶饼(生茶)、正山古树茶王6000茶饼(生茶)、正山古树茶王3000茶饼(生茶)、犇牛茶饼(生茶)、犇牛茶饼(熟茶);

5.云南下关沱茶(集团)股份有限公司:下关特沱(沱茶)、下关甲沱(沱茶);

6.云南龙生绿色产业普洱茶有限公司:0718龙生七子饼茶饼(熟茶)、2008经典生饼茶饼(生茶)、营盘之春五星茶饼(生茶)、2008经典熟茶茶饼;

7.云南龙园号茶业有限公司:龙园号大班章(2021盛世龙园)普洱茶紧压茶(生茶)、龙园号20周年(1999-2019)纪念普洱茶(熟茶);

8.南涧凤凰沱茶有限公司:鑫凤凰牌凤凰沱茶(熟茶)、鑫凤凰牌凤凰沱茶(生茶)、无量之巅(生茶);

9.腾冲市高黎贡山生态茶业有限责任公司:高黎贡山普洱古树茶(怡韵)茶饼(生茶)、高黎贡山女儿茶茶饼(熟茶)、高黎贡山普洱古树茶(生茶)、高黎贡山有机古树茶(生茶);

10.安宁海湾茶业有限责任公司:老同志9978茶饼(熟茶)、老同志9948茶饼(生茶);

11.云南昌宁红茶业集团有限公司:昌宁红2017老树普洱(生茶);

12.普洱祖祥高山茶园有限公司:无量原生紧压茶(有机普洱生茶)、无量淳普紧压茶(有机普洱熟茶);

13.普洱景迈柏联普洱茶庄园有限公司:景迈山茶饼(生茶)、景迈山茶饼(熟茶)、柏联普洱景迈香茶饼(生茶)、柏联普洱景迈香茶饼(熟茶)、典藏年份茶茶饼(生茶);

14.云南土林茶业有限公司:土林凤凰普洱茶金毫801(沱茶);

15.云南德凤茶业有限公司:德凤牌·德凤官寨古树茶饼(生茶)、德凤牌·醉古古树茶饼(生茶);

16.云南双江勐库茶叶有限责任公司:本味大成普洱茶饼(生茶)、博君普洱茶饼(熟茶);

17.普洱澜沧古茶股份有限公司:2019年001(大饼、生茶)、2020年0081(大饼、熟茶);

18.云南昌泰茶业集团昌泰茶行有限责任公司:昌泰号茶饼(生茶);

19.云南滇红集团股份有限公司:F7811普洱茶(生)、锦绣古茶·普洱茶(生)、小青树·有机普洱茶(生);

20.云南龙泉茶业有限责任公司:岩诺普洱紧压茶饼(生茶);

21.云南永德紫玉茶业有限责任公司:普洱茶忙肺古树茶茶饼(生茶);

22.西双版纳勐海国艳茶厂:国艳普洱传统配方茶饼(生茶)、国艳普洱传统配方茶饼(熟茶);

23.普洱茶投资(集团)有限公司:普茶投一号(生茶)、普茶投一号(熟茶)、普茶投二号(生茶)、普茶投二号(熟茶);

24.云南春茗茶业有限责任公司:香竹箐古树茶茶饼400g(生茶)、香竹箐古树茶茶饼200g(生茶);

25.勐海雨林古茶坊茶叶有限责任公司:紫电清霜茶饼(生茶)、朗月中天茶饼(生茶);

26.双江勐傣茶业有限公司:冰岛茶魂茶饼(生茶)、昔归茶饼(生茶)、勐傣无双昔归便携条茶(生茶);

27.云南景谷茶厂有限公司:润霖8545茶饼(生茶)、润霖7545茶饼(生茶)、酸枣树茶饼(生茶);

28.云南元今茶业有限公司(鼎元昌):鉴味茶饼(熟茶)、布朗山韵茶饼(熟茶);

29.云南老寨春茶业集团有限公司:大寒早春茶饼(生茶)、班章早春茶饼(生茶);

30.云南昔归庄园翔盛古茶坊有限公司:昔归古树普洱紧压茶茶饼(生茶);

31.永德县永丰茶业有限公司:高山古树普洱紧压茶饼(熟茶)、深山老树普洱紧压茶饼(熟茶);

32.云南中吉号茶业有限公司:纯麻黑(生茶);

33.云南双江存木香茶业有限公司:存木香冰岛地界春茶饼茶、存木香冰岛地界普洱熟茶饼茶、存木香金款邦界拉祜寨饼茶、存木香银款邦界拉祜寨饼茶、存木香邦界拉祜寨普洱熟茶饼茶、存木香陈家寨陈味藤条饼茶、存木香陈家寨藤条王饼茶、存木香同化乔木春、存木香同化古树幽香、存木香大必地茶王树、存木香邦界拉祜寨时尚小方砖、存木香拉祜印象古树熟茶、存木香拉祜印象古树生茶;

34.临沧云茶之邦茶业有限责任公司:紫祥菁(生茶)、兰石寨(生茶);

35.临沧燕语茶业有限公司:营盘古树;

36.云南六大茶山茶业股份有限公司:贺开有机茶茶饼(熟茶)、贺开有机茶茶饼(生茶)、传承1975茶饼(熟茶)、传承1975茶饼(生茶)、云南七子茶饼(熟茶)、云南七子茶饼(生茶)、顶牛茶饼(2009已丑年生茶)、顶牛茶饼(2021年辛丑生茶);

37.云南白药天颐茶品有限公司:醉春秋·邦东岩臻茶饼(生茶)、醉春秋·连心茶饼(生茶)、醉春秋·初见茶饼(生茶)、醉春秋·复兴号茶饼(生茶)、醉春秋·新时代茶饼(生茶)、醉春秋·如故茶饼(熟茶);

38.云南龙润茶业集团有限公司:润家号茶饼(生茶);

39.昆明五正茶业有限公司:柒氪普洱散茶(熟茶);

40.云南臻字号茶业有限责任公司:云南臻字号普洱茶—龙章茶饼(生茶);

41.双江津乔茶业有限公司:印象·津乔茶饼(生茶)、冰岛正寨茶饼(生茶);

42.西双版纳泉海茶业有限公司:泉海茶石(礼盒装)、七星茶石(礼盒装);

43.云南国际茶叶交易中心股份有限公司:70不忘初心纪念饼;

44.勐海吉普堂茶业有限公司:蛮润405茶饼(生茶)、吉熟503经典款茶饼(熟茶)、吉普号老班章603茶饼(生茶);

45.勐海酽味茶业庄园有限公司:老班章(生茶)、易武百花潭(生茶)、南糯博玛(生茶);

46.西双版纳同庆号茶业股份有限公司:百年同庆普洱茶生茶、同庆号暖春普洱茶熟茶;

47.昆明古韵流香茶业有限公司:古韵流香岩韵邦东古树茶饼(生茶);

48.勐海宝和祥茶业有限公司:班字号?班章熟茶、岩韵青饼、乌金号圆茶(生茶);

49.云南滇南古韵茶业有限公司:小多依树茶饼(生茶)、冰岛春天茶饼(生茶);

50.云南省茗日苑茶叶有限公司:布朗古茶茶饼(生茶)、大雪山1688茶饼、仙人山1618茶饼、仙人山1728茶饼(生茶);

51.云南大仟茶业有限公司:易武·春盏、布朗熟茶;

52.临沧智德鸿昌茶厂:曼岗石生古树有机茶·卧龙茶饼(生茶)、曼岗石生古树有机茶·凤鸣茶饼(熟茶)、正山昔归茶饼(生茶);

53.永德县仙人觅茶叶产销专业合作社:仙人觅牌忙肺普洱生茶、仙人觅牌忙肺古树水井头普洱生茶;

54.云南雨竹轩茶业有限公司:鑫藏·冰岛茶饼(生茶)、爱随行·糯米香小沱茶(熟茶)、爱随行·玫瑰花小沱茶(熟茶)、爱随行·茉莉花小沱茶(熟茶)、爱随行·普洱茶小沱茶(熟茶);

55.云南千一茶业有限公司:大雪山饼茶(生茶)、千一七子饼茶(熟茶)、千一香饼茶(生茶);

56.昆明今雨轩经贸有限公司:金达摩普洱茶茶饼(生茶)、易武山普洱茶茶饼(生茶)、南糯山普洱茶茶饼(熟茶);

57.昆明葳盛茶业有限责任公司:滇茸普洱茶饼(熟茶);

58.昆明正沅茶业有限公司:秘林奇香·普洱熟茶散茶、高黎贡古树熟茶七子饼·普洱熟茶;

59.云南韵海之巅茶业有限公司:易武圆茶、倚邦圆茶;

60.云南云柯茶业有限公司:班龙庄园茶饼(生茶)、邦东庄园茶饼(生茶)、醇品3065古树普洱茶饼(生茶);

61.临沧雅致堂茶业有限公司:春·雅集梅子箐(生);

62.双江自治县勐库镇俸字号古茶有限公司:冰岛老寨(生茶)、冰岛金条(生茶)、冰岛五星(生茶);

63.云南易武同庆号茶业有限公司:2018年易武同庆号茶饼(生茶);

64.云南南木茶堂茶业有限公司:2014年自在茶饼(生茶);

65.云南禹舜祥商贸有限公司:云南禹舜祥七子饼普洱茶云鼎秘语茶饼(生茶)、帕沙普洱茶饼(生茶);

66.西双版纳勐海傣园普香茶业有限公司:典藏古树茶饼(熟茶)、老班章普洱茶饼(生茶);

67.云南信茂茶业集团有限公司:信茂堂·驸马茶(熟茶)、信茂堂·状元茶(熟茶)、信茂堂·榜眼茶(熟茶)、信茂堂·探花茶(熟茶);

68.云县古云沧茶叶种植专业合作社:古云沧茶饼(生茶)、古云沧茶饼(熟茶);

69.云南颢懋茶业有限公司(恒昌赵记):倚邦古树春茶茶饼、易武麻黑古树春茶;

70.云南黄黑红电子商务有限公司:凤姑山茶饼(生茶)、丁酉金实号茶饼(熟茶);

71.昆明班寨茶业有限公司:班寨老树纯料茶饼(熟茶)、南糯山茶饼(生茶);

72.镇沅圣润茶业科技有限责任公司:白水迷香(晒青)、白水清香(晒青);

73.云南国辉神农茶业有限公司:国辉神农牌璋珍普洱茶圆形紧压型茶饼(生茶);

74.勐海香梭茶庄、西双版纳香梭茶业专业合作社:香梭圆茶(生茶)、香梭圆茶(熟茶);

75.勐海和森农业专业合作社:2018老班章黄金砖、2019老班章黄金砖、2020老班章黄金砖;

76.昆明富禾商贸有限公司:冰岛普洱紧压茶(生饼);

77.双江自治县勐库镇壹茶堂茶叶有限公司:2019大雪山头春古树普洱茶饼(生茶)、峰范·小户赛普洱茶饼(生茶)、峰范·冰岛普洱茶饼(生茶)、冰岛五寨套盒茶饼(南迫、冰岛、地界、坝歪、糯伍);

78.云南佑展科技有限公司:涵韵(熟茶);

79.云南茶谣茶业有限公司(和饮号):和饮号·冰岛(生)、和饮号·昔归(生)、和饮号·坝歪(生)、和饮号·地界(生)。

二、入选其他茶类产品建档收藏

1.云南腾冲县云丽江山茶业有限公司(腾冲绮罗茶业):神舟普洱茶(含火山石基座)、马帮贡茶;

2.西双版纳洪海茶业有限责任公司:舍茶茶饼(熟茶)、得茶茶饼(生茶);

3.昆明七彩云南庆沣祥茶业股份有限公司:柑之悦.尊享装小青柑(沱茶);

4.凤庆陈升红茶业有限责任公司:巅峰?凤凰(散茶礼盒装)、巅峰?野望(散茶礼盒装);

5.云南昌宁红茶业集团有限公司:昌宁红龙腾沧江红茶;

6.云南天士力帝泊洱生物茶集团有限公司:帝泊洱分享装速溶茶(陈皮)、帝泊洱分享装速溶茶(甘醇)、帝泊洱分享装速溶茶(熟菊普)、帝泊洱分享装速溶茶(糯香)、帝泊洱礼品装速溶茶(甘醇)、天士力牌卓清速溶茶;

7.云南白药天颐茶品有限公司:红瑞徕?百年红运凤庆滇红工夫红茶、红瑞徕?传奇1939凤庆滇红工夫红茶、红瑞徕?平安盛世凤庆滇红工夫红茶;

8.凤庆县三宁茶业有限责任公司:滇红特级(红茶)、锦秀红野生滇红茶(生茶)、滇红古树工夫红茶(红茶);

9.云南龙生绿色产业普洱茶有限公司:龙生翠茗绿茶;

10.云南龙园号茶业有限公司:龙园号“龙”字普洱茶膏(条装);

11.云南龙泉茶业有限责任公司:有机金毫滇工夫红茶;

12.普洱祖祥高山茶园有限公司:无量蜜境条形散茶(有机黄茶)、无量尊红螺形散茶(有机红茶)、无量翠环螺形散茶(有机绿茶)、无量风月紧压茶(有机白茶);

13.云南滇南古韵茶业有限公司:古树红茶(散茶)、凤山银针(散茶);

14.昆明正沅茶业有限公司:云子四季K6原珍普洱壶泡茶;

15.云南德凤茶业有限公司:德凤牌?德凤酸茶;

16.云南双江存木香茶业有限公司:存木香古树滇红罐装红茶、存木香国印红茶罐装红茶、存木香勐库大叶春红套-勐库大叶红、存木香勐库大叶春红套-勐库大叶春;

17.永德县仙人觅茶叶产销专业合作社:仙人觅牌忙肺红茶(盒装);

18.云南景谷茶厂有限公司:金波罗古树白茶砖茶(白茶)、教我如何不想她(白茶);

19.双江津乔茶业有限公司:半藏?白散压茶(白茶);

20.云南佑展科技有限公司:岚度(白茶);

21.福贡石月红茶业有限责任公司:福贡白茶饼、石月红晒红茶饼。

来源:云南网(通讯员周鑫),信息贵在分享,如涉及版权问题请联系删除

中国茶叶:中粮控股的茶叶龙头企业,员工持股充分。中国茶叶是新中国成立后,贸易系统中最早建立的全国性专业总公司,公司定位全品类、一体化运营的茶叶品牌企业。近3年公司收入复合增速15%,扣非利润复合增速35%,ROE稳定在12%-15%,呈现稳健发展势头。公司实控人为中粮集团,合计持有55%股份,其中员工持股平台持股15%,涵盖核心高管等业务骨干共195人,股权激励充分。

茶叶行业:产量保持个位数增长,国内企业极为分散,集中度有待提升。1)全球:2018年全球茶叶产量589.7万吨,同比增长3.49%,近10年复合增速为4.35%,中国和印度是最大的产销国,合计占全球总量67%;茶叶出口量长期稳定在180万吨左右,肯尼亚、中国和斯里兰卡为主要出口国,茶叶进口量长期稳定在170万吨左右,巴基斯坦、俄罗斯和美国为主要进口国。2)中国:2019年国内茶叶产量278万吨,同比增长6.4%,过去10年复合增速达7.4%;生产品类来看,绿茶产量占比达63%,小品类白茶和黄茶增速较快;消费品类来看,绿茶和黑茶销量占比达75.6%。3)竞争格局:从品类格局看,绿茶、红茶和白茶产地分布广泛,行业集中度低;而乌龙茶和黑茶产区高度集中,行业格局逐步由分散向集中发展,行业集中度逐步提高。从上市企业数据来看,2019年行业前二天福和中茶收入均不到20亿元,行业销售规模2740亿元,全品类市占率不足1%,中茶主品类乌龙茶销量市占率约1.7%。近几年,国内茶叶行业消费正呈现品类多元化趋势,品牌茶的占比逐步提升。

公司业务:全产业链布局能力突出,老字号品牌嫁接全品类。公司的核心竞争优势是全产业链管控+一流的技术团队,上游资源整合优势突出,原料价格大幅波动痛点有望得到有效解决,带动行业逐步向规模化、标准化趋势发展。1)产品方面:公司拥有全品类八大系列茶叶产品,满足市场多元化需求,其中以乌龙茶和普洱茶为主导,2019年两者收入占比52%;各品类间价格差异大,白茶和普洱茶均价在200元以上,而花茶和绿茶均价在30元左右。2)品牌方面:公司主品牌“中茶”拥有深厚的历史文化积淀,子品牌“海堤”、“猴王牌”、“蝴蝶牌”、“百年木仓”等均是细分品类、细分区域的代表品牌。3)渠道方面:品牌茶业务以经销为主,2019年收入占比超过80%,原料茶对接B端客户,如龙夫山泉、三得利等;公司在华南市场规模最大,2019年收入占比38%,华南、华北和电商增速较快,其他地区渗透率提升潜力充足。

未来增长路径:发力普洱和绿茶品类,努力打造高价位单品。一是在普洱茶消费需求旺盛背景下,募投项目解决自有产能瓶颈,目前CR3仅3.3%,产能落地有望助推其市场份额提升;同时未来计划通过多重合作方式,利用产业资源优势补足绿茶第一大品类短板,打造另一增长极。二是收缩产品线,聚焦培育明星大单品,驱动产品均价提升满足消费升级需求,我们认为借鉴小罐茶经验,中茶具备高品质产品的生产能力,期待在产品定位和品牌塑造方面更加灵活化。三是募投项目通过营销网点建设和媒体战略合作,提高品牌影响力,加大开拓西南、华北、华东等空白市场需求。

盈利预测:我们预计2020年-2022年公司收入分别为16.6/19.5/22.5亿元,同比增长1.8%/17.7%/15.3%,净利润分别为1.7/2.1/2.4亿元,同比增长5.0%/19.3%/15.7%;每股收益分别为0.25/0.30/0.35元(未考虑上市摊薄)。随着募投项目提升公司产能以及上市后中茶品牌力的逐步提升,我们认为公司有望进一步提升市场份额。

风险提示:行业竞争加剧、原材料产量和价格波动风险、新冠疫情风险、食品安全风险。

报告正文

目录

1.公司简介:中粮控股的茶叶龙头企业,员工持股充分

1.1公司概览:全品类、一体化运营的茶叶龙头企业

中国茶叶是一家定位全品类、一体化运营的茶叶品牌消费品企业。中国茶叶是新中国成立后,贸易系统中最早建立的全国性专业总公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务。七十多年发展过程中,经历几轮改革后,公司形成以“国饮中茶”为品牌主张,主营业务为各类茶叶及相关制品的研发、生产和销售。公司主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

公司业绩:近3年收入复合增速15%,扣非利润复合增速35%。公司营业收入2017年12.3亿元2019年16.3亿元,收入复合增速达15.11%;净利润2017年1.81亿元,2019年1.66亿元,复合增速达2.61%,其中2018年净利润下滑主要是受非经常损益基数影响,2017年公司处置原联营公司湖南猴王茶业有限公司产生长期股权投资产生的投资收益达0.83亿元;扣非净利润2017年0.8亿元,2019年1.44亿元,复合增速高达34.59%。

近3年公司盈利能力稳步提升。2017-2019年公司毛利率从39.56%提升至41.25%,扣非净利率从6.48%提升至8.86%,盈利能力逐年提升,主要得益于品牌茶业务收入增速较快;期间费用率从29.37%小幅下降至28.33%,主要是管理费用率下降所致,2019年公司销售费用率、管理费用率和财务费用率分别为15.59%、11.62%、-0.26%。

根据招股说明书显示,2017-2019年公司ROE保持在12%-15%区间,ROE低于同行企业主要是盈利能力相对一般所致(根据招股说明书,近3年澜沧古茶净利率在20%-25%),过去3年公司资产负债率保持在30%左右,较为良性。

1.2管理团队:核心高管来自中粮集团,消费品从业经验丰富

核心高管主要来自中粮集团,年富力强。自公司前身中国茶叶公司成立起,一大批先辈奠定了新中国茶产业发展的基础,时任农业部副部长,“当代茶圣”吴觉农出任中国茶叶公司首任经理,为企业长期发展积累充足的资源禀赋。目前从公司管理团队分布来看,核心高管主要来自中粮集团,具有在茶叶、酒水、互联网等消费品相关行业多年从业经验,年龄普遍在50岁左右,整体团队年富力强。

1.3股权结构:中粮集团为实控人,高管均有持股

中粮集团为公司实控人。从公司股权结构来看,中土畜持有中国茶叶40%股权,中茶员工持股平台(茶缘一二三四号)合计持有15%股权,中粮集团100%控股中土畜。公司实际控制人为中粮集团,中土畜与中茶员工持股平台为一致行动关系,中粮集团通过中土畜合计间接控制中国茶叶55%股份,中粮集团为国务院国资委直属中央企业。中国茶叶控股子公司有14家,旗下共设有73家分公司。

高管及核心骨干持股充分。中国茶叶作为国资委首批开展员工持股计划试点的十家央企子公司之一,2017年完成了核心员工持股工作。公司通过混合所有制改造和计划的实施,进一步健全了法人治理结构,建立起了优胜劣汰、经营自主灵活、内部管理人员能上下、员工能进出、收入增减的市场化人才机制,有效增强了公司的管理能力和管理水平。公司员工激励通过中茶员工持股平台实现,该平台涵盖了高管和核心技术人员等195名核心员工,合计持股占公司股权的15%。

2.行业情况:茶叶产量保持个位数增长,国内集中度有待提升

茶是世界三大饮品之一(茶、可可、咖啡),全球产茶国和地区达60多个,饮茶人口超过20亿;茶叶中含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能。茶起源于中国,唐朝陆羽所著的《茶经》是世界第一部茶叶专著,被誉为“茶叶百科全书”,其问世将普通的茶事上升成一种充满文化气息的艺能,有效推动了我国茶文化的发展。从古代丝绸之路、茶马古道、茶船古道,到今天丝绸之路经济带、21世纪海上丝绸之路,茶穿越历史、跨越国界,广受世界各国消费者喜爱。

2.1全球茶叶行业:产量保持个位数增长,中国和印度是主产销国

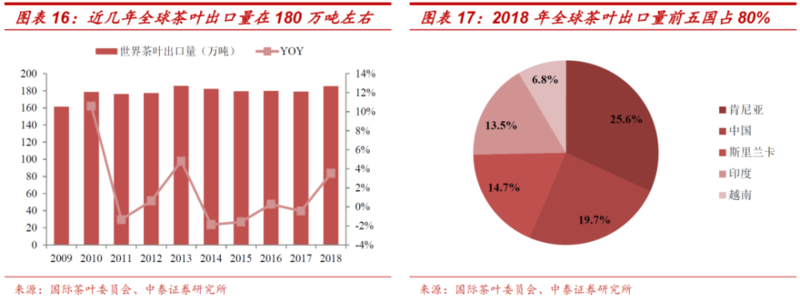

全球茶叶产量:根据国际茶叶委员会统计,2009年以来全球茶叶产量增速逐步放缓,近10年复合增速为4.35%,2018年全球茶叶产量589.7万吨,同比增长3.49%。

全球茶叶产销分布:中国和印度是最大的产销国,合计占全球的67%。1)产量方面:2018年全球茶叶产量前三国家分别为中国、印度、肯尼亚,对应产量为261.6、133.9、49.3万吨,占世界产量比例分别为44.36%、22.71%、8.36%,产量前十国家占全球产量的94%。2)销量方面:2018年中国是全球茶叶消费量最大的国家,消费量达211.9万吨,前十大茶叶消费国还包括印度、土耳其、巴基斯坦、俄罗斯、美国、英国、日本、印度尼西亚、埃及。在主产国中,中国和印度亦是茶叶主要消费国。从人均消费量来看,土耳其最高为每年人均3.04千克,中国大陆、香港和台湾均位列全球前十五名,消费量均不足土耳其的一半。

全球茶叶出口量:长期稳定在180万吨左右,肯尼亚、中国和斯里兰卡为主要出口国。根据国际茶叶委员会统计,近年来世界茶叶出口量保持平稳状态,2018年出口量为185.4万吨,同比增长3.5%,占总产量的31.4%,即主产国茶叶以国内直接消费为主。从出口情况来看,2018年前五大茶叶出口国分别为肯尼亚、中国、斯里兰卡、印度和越南,合计占全球出口量的80.3%。

全球茶叶进口量:长期稳定在170万吨左右,巴基斯坦、俄罗斯和美国为主要进口国。根据国际茶叶委员会统计,近年来世界茶叶进口量亦保持平稳状态,2018年进口量为173.8万吨,同比增长1.2%,占总产量的29.5%。从进口情况来看,2018年前五大茶叶进口国分别为巴基斯坦、俄罗斯、美国、英国和埃及,主要是产量比较少的国家,前五进口国合计占全球进口量的38.8%。

2.2国内茶叶行业:产量逐年稳步增长,绿茶是产销第一品类

产区分布:四大茶区盛产茶叶品种差异较大。中国茶区辽阔,主要茶叶产区分布在北纬18°-37°、东经95°-122°范围内,覆盖上千个县市。从区域划分来看,我国共有华南、西南、江南、江北四个国家一级茶叶产区。由于在土壤、海拔、水热、植被等方面存在差异,四大茶区所产出的茶叶品质和类型也不同,比如华南茶区主产红茶、乌龙茶,西南茶区主产红茶、普洱茶,江南茶区主产绿茶、花茶,江北茶区盛产绿茶。

茶叶产量:茶园面积和茶叶产量稳步增长,西南茶区产量居前。根据国家统计局和茶叶流通协会数据,2019年国内茶园面积达3123千公顷,同比增长4.6%,过去10年复合增速达5.5%,其中云贵川三省茶园面积最大;2019年国内茶叶产量达278万吨,同比增长6.4%,过去10年复合增速达7.4%,其中福建、云南、湖北、四川等地产量居全国前列。

生产品类:绿茶产量占比达63%,小品类白茶和黄茶增速较快。我国茶叶产量稳步增长背景下,茶类结构变化较小。根据中国茶叶流通协会统计,2019年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29、37.81、30.72、27.58、4.97、0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,分别同比增长47.41%、22.56%。

消费品类:绿茶和黑茶销量占比达75.6%,2019年茶叶均价小幅下滑。2019年国内茶叶销量达202.6万吨,同比增长6.02%,过去10年复合增速达8.3%,国内茶叶销售总额为2739.50亿元,同比增长2.95%,均价为135.25元/公斤,同比下降2.90%。分品类来看,绿茶、黑茶、红茶、乌龙茶、白茶、黄茶销量分别为121.42、31.86、22.60、21.63、4.22、0.83万吨,占比分别为60.0%、15.6%、11.2%、10.7%、2.1%、0.4%。

茶叶进出口占比不大,出口以绿茶为主,进口以红茶为主。根据中国茶叶流通协会统计,2019年我国茶叶出口总量达36.65万吨,同比增长0.52%,出口量占总产量的13.2%;出口额达20.20亿美元,同比增长13.61%,出口均价5.51美元/公斤,同比增长13.14%;其中绿茶出口额13.18亿美元,占比达65.3%,红茶3.49亿美元,占比达17.3%。2019年我国茶叶进口量为4.34万吨,同比增长22.25%;进口额为1.87亿美元,同比增长5.06%;进口均价为4.31美元/公斤,同比下降13.97%。红茶为主要进口茶类,进口量为3.64万吨,占比达83.9%。

2.3竞争格局:龙头企业市占率不足1%,行业集中度有待提升

细分品类竞争格局:绿茶、红茶、白茶集中度低,乌龙茶、黑茶集中度较高。我国是唯一生产六大茶叶品类的国家,品类之间的产品差异除了与产区有关外,发酵工艺即氧化程度的不同,使得茶叶口感区别较大。国内著名的十大名茶,诞生于1915年巴拿马万国博览会,分别是碧螺春、信阳毛尖、西湖龙井、君山银针、黄山毛峰、武夷岩茶、祁门红茶、都匀毛尖、铁观音、六安瓜片,十大名茶中有6个绿茶,2个乌龙茶,1个红茶,1个黄茶。从各品类格局来看,绿茶、红茶和白茶产地分布广泛,行业集中度低;而乌龙茶和黑茶产区高度集中,行业格局逐步由分散向集中发展,行业集中度逐步提高。

茶叶头部企业市占率不足1%,未来集中度有待提升。目前我国茶叶企业以中小、私营为主,达到一定规模并拥有种植、加工销售全产业链的品牌较少。根据中国茶叶流通协会发布的《中国茶叶企业展报告》,2017年我国茶叶企业总数约为6万余家,其中规模企业为1600余家,仅87家企业总资产超过1亿元,6家企业总资产超过10亿元。从2019年上市企业和其他公开数据来看,港股上市企业天福收入18亿元,是行业最大的,其次就是中国茶叶收入16亿元,在行业全品类的市占率均低于1%。分品类来看,中茶的主品类乌龙茶和红茶2019年销量市占率约1.7%。

茶叶行业发展趋势:消费呈现品类多元化,品牌茶占比逐步提升。1)品类多元化:随着人们生活水平的提高和茶文化的不断推广,茶叶消费人群呈现年轻化趋势,越来越多的消费者倾向于多样化尝试,茶叶消费呈现品类多元化的趋势。同时,茶叶消费从“礼品”“自饮”需求不断延伸和细化,衍生出多元化的新需求;近年来随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求增长显著。2)品牌茶占比提升:随着消费者对茶叶品牌消费意识不断强化,品牌茶叶企业保持良好的增长趋势,市场占有率不断提高。根据茶叶流通协会统计,2017年品牌茶叶市场销售额达2085亿元,占比88.6%,2018年品牌茶叶市场销售额达2394亿元,占比稳步提升至90%。

3.公司竞争优势:全产业链布局能力突出,老字号品牌嫁接全品类

3.1核心竞争力:全产业链管控+领先的技术团队,资源整合优势突出

目前茶叶行业仍然是个典型的传统农产品行业,由于产区分散,上游原料价格受天气等影响波动大,呈现出有品类无品牌的现状,我们认为茶叶由农产品过渡到消费品阶段,行业上游的有效整合成为首要突破口,而上游整合要求企业具备强大的资源禀赋和全产业链的充分布局,中国茶叶在这方面优势显著,有望带动行业逐步向规模化、标准化趋势发展。

全产业链管控优势:核心产区全布局,凭借强资源禀赋建立产品标准化体系。1)原料端:根据公司招股说明书和官网,中国茶叶在大股东中粮集团“全产业链”战略背景下,通过“公司+供应商+农户”运营模式控制优质茶叶资源,在全国四大主产区均有布局,外购原料一般会建立供应商名录实行准入制度,并采取严格的质量控制标准,以确保原料品质的稳定。2)生产端:公司在国内主要茶叶原产区均建有生产基地,拥有厦门、福州、泉州、云南、湖南、黄山六大加工基地,具备先进的生产加工技术和设备,专业化程度高、生产标准严格。目前公司有6个茶叶生产平台标准化生产体系,1个大型综合茶叶研发中心,拥有10间专业实验室,获得多项技术专利。从近3年公司各产品原材料采购价可以看出,普洱茶和绿茶采购价波动幅度最大,2018-2019年陆续成立中茶凤庆和中茶黄山,加大普洱茶和绿茶产区布局,我们认为随着稳定产能的逐步释放,有望逐步解决原料供应不稳定带来的采购价剧烈波动的行业痛点。

一流的产业专家团队,助力成为行业标准“领跑者”。自公司前身中国茶叶公司成立起,一大批先辈奠定了新中国茶产业发展的基础;时任农业部副部长,“当代茶圣”吴觉农出任中国茶叶公司首任经理,是茶叶机械化和标准化机制茶工艺创始与传承者。根据公司官网显示,中茶也是普洱熟茶发酵工艺、新白茶工艺、黑茶专利菌种和工艺的创始者。目前,公司拥有多名享受国务院特殊津贴的特级大师和高级专业技术大师,多名内部专家在各标准化技术委员会担任职务,参与各级茶叶标准的制定、修订和审定共计20项,成为茶叶行业企业标准的“领跑者”,如公司制定了乌龙茶、普洱茶、紧压茶、袋泡茶、茉莉花茶等多项产品企业标准,其中多项指标高于国家标准要求。2019年公司员工总人数2277人,其中研发技术人员270人,占比达11.86%,强大的研发团队有助于发挥标准引领作用,有效促进我国茶叶产业迈向规模化、标准化发展阶段。

3.2产品:以乌龙和普洱茶为主导,全品类运营满足多元化需求

公司主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等,基本涵盖主流茶品类,各类茶产品各具特色。公司具备全品类运营模式优势,满足消费多元化需求。

乌龙茶和普洱茶收入占比超过一半。从收入构成来看,2019年乌龙茶和普洱茶两者收入占比达52%,2018-2019年收入增长主要由乌龙茶、普洱茶、六堡茶驱动,其中乌龙茶和普洱茶增速均在两位数以上,六堡茶增速超过30%。从每千克均价来看,各茶类产品价格差异很大,白茶和普洱茶均在200元以上,而花茶和绿茶在30元左右,且受茶原料采购价的波动影响,近3年产品均价波动较大。从毛利率来看,核心产品毛利率在50%左右,价格最低的花茶、红茶和绿茶毛利率在20%-30%。

3.3品牌:主品牌“中茶”文化积淀深厚,多个子品牌为细分品类代表

公司茶叶品牌丰富,多数荣获中国驰名商标和老字号称号。中国茶叶是国内最早系统性经营茶叶产供销的企业,“中茶”被认定为第一批“中华老字号”,在中华老字号资源库中是唯一一家全品类茶叶企业,连续多年在茶行业百强中排名第一,在品牌积累方面具有较强优势。目前公司主品牌“中茶”拥有雄厚的历史文化积淀,子品牌“海堤”、“猴王牌”、“蝴蝶牌”、“百年木仓”等均是细分品类、细分区域的代表品牌,覆盖乌龙茶、普洱茶、花茶、红茶、白茶和绿茶几大品类,多个品牌荣获中国驰名商标、中华老字号等称号,并成为部分大型会议的指定用品。营销方面,公司统一终端门店门头形象,在主流媒体持续进行中茶品牌整合营销。

3.4渠道:品牌茶以经销为主+原料茶对接B端,华南市场占据三分之一

品牌茶业务占比超过80%,增长势头良好。公司茶叶产品销售模式分为经销和直销,其中品牌茶业务采取“经销为主,直销为辅”的销售模式;原料茶业务主要采取直销的销售模式,以B端客户为主,公司根据下游客户需要,向客户销售经初加工的优质原料茶,主要下游客户包括统一、农夫山泉、三得利、今麦郎等国内外饮料生产企业。近3年公司品牌茶业务增长势头良好,2019年品牌茶收入12.78亿元,同比增长16.9%,占比达到80.5%,原料茶业务收入3.09亿元,同比下降11.8%,占比接近20%,反映B端客户订单有一定波动。

传统批发渠道占比超过一半。从渠道细分来看,公司有传统、门店、电商、商超、特通等5大类渠道模式,2019年占比分别为54.5%、14.5%、6.5%、0.4%、4.6%,近3年传统、电商和特通渠道(团购等)占比稳步提升;其中经销渠道以传统和商超渠道为主,如茶叶批发市场、茶叶交易中心等,直销渠道以门店和电商渠道为主。

市场分布:公司在华南市场规模最大,收入占比达38%,从近3年增速来看,华南、华北市场和电商增速最快,2019年收入增速分别为23%、40%、24%,其他地区渗透率提升潜力较大。

4.未来增长路径:发力普洱和绿茶品类,努力打造高价位单品

4.1扩充产能布局,以普洱茶和绿茶为主要增长点

普洱茶品类属性独特+产区集中,消费兴起背景下,行业格局有望率先走向集中化趋势。普洱茶在几大茶品类中消费认知度相对较高,我们认为主要原因是:1)产品香气独特、汤色明亮滋味醇厚回甘,具备健康保健等特性;2)普洱茶在干燥环境下可长期储藏,且由于其内含物质在微生活动的影响下得以进行转化,具备越陈越香的特点。3)产区集中在云南少数区域,具有产区稀缺性,外来资本进入放大品类认知度。因此,普洱茶凭借独特的保健功效与收藏价值获得消费者越来越多的青睐。根据中国茶叶流通协会数据,普洱茶成品茶产量从2009年4.5万吨增长至2018年14.3万吨,年均复合增速达13.7%,远超茶叶总产量7.5%的复合增速;目前普洱茶CR3市占率仅约3.3%,但2019年头部企业增速均在15%以上,未来集中度提升潜力充足。

普洱茶:募投项目解决自有产能短板,助推品类份额提升。目前公司自有产能超过3万吨,2017-2019年产能利用率分别为70%、74.2%、58.7%,现有产能尚未满产运行,但普洱茶生产方面主要采用租赁第三方进行生产,价格掌控力较弱,自有产能方面存在短板。本次公司上市募资拟投资2.9亿元用于云南普洱茶产能建设项目,对中茶凤庆现有厂区的基础设施、动力电源和消防安防等方面进行整体改造,引入先进生产工艺和生产设备,提高普洱茶紧压茶、小包装产品的生产加工产能,同时建设云南普洱茶原料中心。项目建成后,预计可实现紧压茶加工产能3000吨/年,小包装普洱散茶加工产能500吨/年,滇红茶加工产能250吨/年。随着后续项目投产,我们认为普洱茶的采购价稳定性将有效提升,为提高普洱茶市场份额奠定扎实基础。

绿茶:未来计划通过多重合作方式,强化绿茶第一大品类短板,打造另一增长极。绿茶作为行业第一大品类,中茶的销售规模较小,公司上市后有望在丰富的产业资源和资本市场共同推动下,积极提高绿茶品类销量量,根据公司招股说明书,公司计划在未来2-3年推进在安徽、浙江等地区的基地建设,加强与安徽、浙江、四川、湖北等地区优势茶叶企业的合作,适时通过合资、并购等方式弥补公司绿茶业务短板。

4.2精简产品数量,努力打造高价位明星单品

收缩产品线,积极培育明星大单品,驱动产品均价提升满足消费升级需求。从近3年数据来看,公司最高价位的产品每公斤均价只有200元,大量产品均价不到100元,导致公司毛利率只有40%左右,远低于澜沧古茶的60%+(招股说明书数据),我们认为核心原因一是全品类运营模式下,各条产品线的总数量过于冗杂,导致价格定位不清晰;二是高价位核心单品的打造力度不够,品牌塑造层面有待加强。根据招股书,未来2-3年公司计划将精简产品数量,优化产品结构,形成“高销量、高毛利”的核心产品为主,并搭配有长期稳定供应的经典民生茶的产品体系;将重点打造几款有传承有代表性的超级单品,对潜力单品进行重点推广宣传,形成更多具有突出市场影响力的明星产品。

小罐茶异军突起,产业经营思路值得中茶借鉴吸收。根据茶周刊显示,小罐茶成立5年多时间收入突破10亿元,产品定位全品类高端茶品牌,通过整合优势茶业资源以及借助互联网思维快速取得一定市场份额,我们认为小罐茶核心解决了行业几大痛点:产品使用便捷性、高品质的稳定性、品牌定位的有效认知度。从京东商城自营店显示,小罐茶的乌龙茶等组合产品,同等重量的产品均价是中茶的接近4倍,充分体现了品牌效应带来的高品质认知溢价。目前茶叶行业处于品牌认知初期,产业机会依旧较多,对于中茶未来培育高价位单品,我们认为具备一定优势,中茶作为行业内资源禀赋最强的企业,有能力提供高品质标准化的产品,只是在产品定位和品牌塑造方面仍需要灵活化运作;在股权激励充分驱动下,中茶机制具备较强灵活性,我们期待企业能积极培育或引入优秀销售人才,为未来产品升级提供运营支持。

4.3加大营销网络及品牌建设,提高区域市场渗透率

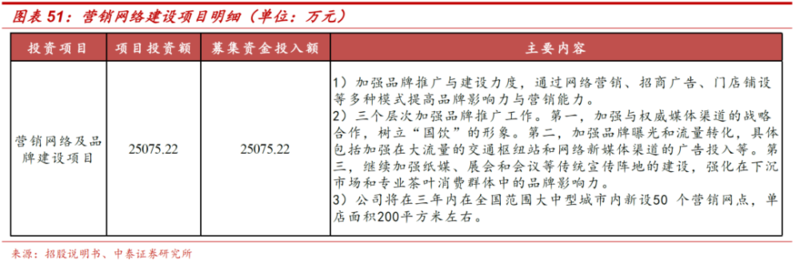

营销网络及品牌建设项目:本次上市募资,公司拟投资2.9亿元,计划三年内在全国范围大中型城市内新设50个营销网点,单店面积约200平方米;加强与权威媒体的战略合作,树立“国饮”形象,加强品牌曝光和流量转化,提升品牌影响力。茶叶作为中国传统文化产品的重要代表,品牌认知一直不足,我们认为公司作为行业领军企业,有望借助资本市场功能将品牌张力发扬光大;同时随着渠道覆盖面的扩大,产能布局的逐步完善,公司有望逐步开拓西南、华北、华东等空白市场需求。

5.盈利预测

1)乌龙茶:2019年收入占比29.5%,考虑疫情影响和价格的波动性,我们预计2020年-2022年乌龙茶销量分别增长5%、15%、10%,均价同比增长3%、-4%、6%,对应收入分别增长8.2%、10.4%、16.6%。

2)普洱茶:2019年收入占比22.5%,近几年处于较快增长期,考虑疫情影响和价格的波动性,我们预计2020年-2022年乌龙茶销量分别增长20%、25%、15%,均价同比增长15%、-4%、15%,对应收入分别增长38%、20%、32.3%。

3)其他茶类:2019年收入占比均低于10%,考虑疫情影响和价格的波动性,我们预计2020年-2022年花茶收入分别增长-33.5%、14.4%。-13.3%;红茶收入分别增长-28.8%、23.1%、-12.6%;六堡茶收入分别增长-1%、31.3%、15.5%;白茶收入分别增长8.2%、23.6%、13.3%;安化黑茶收入分别增长-10.8%、11.6%、-5.5%;绿茶收入分别增长-38.3%、35%、-7.3%。

盈利预测:综上分析,我们预计2020年-2022年公司收入分别为16.6/19.5/22.5亿元,同比增长1.8%/17.7%/15.3%,净利润分别为1.7/2.1/2.4亿元,同比增长5.0%/19.3%/15.7%;每股收益分别为0.25/0.30/0.35元(未考虑上市摊薄)。随着募投项目提升公司产能以及上市后中茶品牌力的逐步提升,我们认为公司有望进一步提升市场份额。

6.风险提示

行业竞争加剧风险。茶行业涉及茶叶品类众多,行业集中度相对较低、市场竞争较为激烈。如果公司不能持续提升品牌知名度和美誉度、快速拓宽销售渠道和营销网络、及时推出符合消费者需求的新产品,将有可能面临市场竞争加剧、市场份额降低的风险,进而导致公司经营业绩受到影响。

原材料产量、价格波动风险。茶叶鲜叶产量受气候变动影响较为明显,倒春寒、冰冻高温干旱等恶劣气候都有可能导致当年茶叶减产,进而导致茶叶价格上扬。报告期内,公司导致茶叶价格上扬。报告期内,公司茶叶原料成本占营业成本的比例较高,如果茶叶原料市场价格受减产等因素影响发生大幅波动,公司业绩也将存在大幅波动的风险。

新冠疫情风险。当前海外新型冠状病毒肺炎疫情仍在扩散过程中,新增确诊病例尚未见到明确下降拐点,若疫情持续扩散,将对全球以及国内经济发展造成一定程度不利影响,居民聚会餐饮活动受到影响,进而影响茶叶需求。

食品安全风险。类似于三聚氰胺这样的食品安全事件对于行业来讲是毁灭性的打击。对于食品的品质事件而言,更多的是安全事件,带来的打击也是沉重的。

原标题:中国茶叶深度报告:全品类运营的茶叶领军企业【中泰食品饮料】

注:内容转自中泰食品饮料,贵在分享,如涉及版权问题请联系删除