12月20日消息,受多重因素影响,今年国际市场茶叶价格大幅下跌,乌干达茶叶收购价几乎腰斩,迫使不少茶农开始转向,改种豆类等其他作物。

乌干达茶农传统上较少使用化肥,造成茶叶品相不佳,此外,一直以来,乌干达茶叶的主要出口目的地是英国,从英国转运到欧盟国家。但在英国脱离欧盟之后,乌干达茶叶面临欧盟新的税收政策。

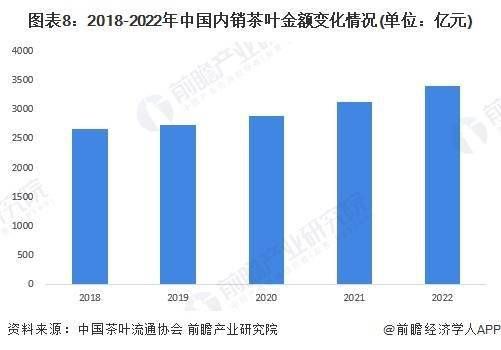

国内茶叶需求:2022年内销规模达3395亿元

国家出台多项政策支持茶产业发展,健康中国等战略的提出使得人们健康意识逐渐提高,茶饮品作为绿色无公害饮料,受到越来越多的消费者欢迎,茶叶消费量逐渐上升,2022年,中国内销茶叶金额达3395.27亿元。

行业发展前景:预计到2028年市场规模达4550亿元

随着经济发展及人们生活水平的提高,茶叶内销规模有望持续上升。初步预计,2028年中国茶叶市场规模有望突破4550亿元。

行业发展趋势:渠道多元化、产品标准化

未来茶叶行业将呈现销售渠道多元化、产品标准化、品牌化的发展趋势。

来源:前瞻网

如有侵权请联系删除

“在满是数据和人口信息的世界,如果你不具备远见卓识,不会利用统计数据,不高瞻远瞩,你的竞争对手将让你无地自容。”(阿库特拉.拉美西斯.阿顿诺西斯.西)(Akutra-Ramses Atenosis Cea)

2019年3月19日下午,国际茶叶委员会主席伊恩·吉布斯在“国际茶情趋势和发展论坛”上作主旨发言

国际茶叶委员会(ITC)对产量、销量、进出口量等相关贸易数据进行了核对,为从业人员和茶叶爱好者提供了宝贵的信息。ITC的数据信息来源于全球有60多个产茶国和超过195个饮茶国,这些信息对茶叶产量和营销策略的发展大有助益。

全球的茶叶产量持续攀升——2018年,全球茶业年产量接近600万公吨(5856414公吨),在20年内翻了两番,而2018年,全球茶产量增加了15.8万吨。假设所有人每天饮茶量相同,那么大家平均每天都会喝上一小杯,即理论上可满足全球约780克/人的需求。

2018年的国际总产量相较于去年增长了3%,在产量的提升上,中国和肯尼亚是主要驱动力,两国的茶叶产量分别增加了119588公吨(增幅5%)和53141公吨(增幅12%)。马拉维也创造了2010年以来的第一份傲人成绩,茶产量超过50000公吨,增幅11%(增加了5006公吨)。肯尼亚的茶叶产量不仅破历史最高记录,相比2015年还增加了10万公吨。而印度、斯里兰卡、越南、印度尼西亚的产量则在2018年出现略微下滑。

2018年肯尼亚产量同比大幅上涨,但17年的产量之于前年减少了3.3万吨,18年的产量仅比16年高出2万吨(增幅4%)。在2010年肯尼亚创造了399006的量产高峰之后有5个年份(2013、2014、2016、2017、2018)的产量超过了40万吨,十年来的平均年产量达到41万吨。种植计划的开展推动了产量攀升,2008-2017年期间,肯尼亚的茶田种植面积扩张了将近50%。

肯尼亚是世界上最大的茶叶出口国,所以此处重点提及了该国的产茶情况。2018年,国际茶叶出口量增加了3.5%,这是自2013年来达到的最高涨幅;国际总出口量在总产量中的占比较低,仅占31.6%(2017年占比31.4%,2016年占比32.3%,2013年占比37.2%)。中国的茶叶出口增量略高于产量增量;俄罗斯、英国、北美、非洲的进口量全部下滑;一些独联体国家、其他欧洲国家、拉丁美洲和大洋洲的进口量微增,引人注目;亚洲和茶叶主产区的进口增量最大,2018年合计增量36000公吨。

拉丁美洲、非洲和欧洲大陆国家也渴望进军茶叶市场。法国及意大利的茶叶进口量呈缓慢增长状态。两国是传统的咖啡国,茶叶进口量的增长表明,传统饮茶国以外还大有市场。

茶饮也面临着巨大挑战,要与咖啡、可可、软饮、水和广受欢迎的花草茶、加味饮品、甚至是酒精竞争份额。单在墨西哥,非酒精饮料就包括玉米汁(atole)、香蒲瑞多(champurrado)、泉净水(aguas frescas)、神之饮(tejate)等等。墨西哥的茶进口量10年内翻了4倍(2018年增幅近10%),年均销量从1杯/人增加至4杯/人。但要同前文提及的全球年均销量比(365杯/人),墨西哥还相差甚远。

为使产业链里的工作人员、尤其是生产上游的工作人员劳有所得,人们在进行茶叶贸易时都尽力抬高售价。非洲产量不断上涨,不可避免地导致其产品在蒙巴萨和林贝拍卖会上竞为低价。2018年交易价格有所下跌,许多生产商的竞价仅在0.5美元/公斤到1美元/公斤之间,低于2017年的价格。降价原因主要取决于品质和产地,价格的低迷状态波及各地,许多国家都承受了20%-50%的价格降幅。销售商及生产商围绕在马拉维推出的2020年计划展开讨论,拟研究出一款能卖个好价的产品配方。由于2018年非洲的茶叶价格走低,人们对于研发解决方案的愿望也更佳迫切。

2018年印度的产茶量接近2017年水平,总体价格也与去年持平;但其在科伦坡拍卖所的产量实际略微下滑,整体价格低于2017年均价。

茶已经渗透进了中国的文化,其中特色茶的根基稳固,从业者也能获得丰厚的回报。西方国家对原产特色茶的需求不断增加,愿意花高价享受好手艺、高质量的茶,也越发有消费者追寻茶盏背后的故事。

供求向来决定价格。许多人提倡减少供给、提高价格;也有相当部分人认为应该把重点放在解决产量过剩的问题上,我将在另一篇文章里围绕这些问题展开详述。

本文对2018年的全球茶市场概况进行了简述,文中言论仅代表个人观点。国际茶叶委员会在统计年报和网站上定期更新的统计数据和周密分析,给人们带来了世界茶行趋势和发展机会的宝贵信息。无论是生产商还是营销商,这些战略家、甚至行业兴趣者都将其视为伟大饮品行业中一笔重要的财富。

爱德华.塔夫特(美国统计学家、耶鲁大学政治、统计、计算机学荣誉教授)曾说过,“如果你觉得数据索然无味,那一定是统计错了。”国际茶叶委员会《统计年报》中的数据则一定是统计数据里的连城之璧!绝不要错过。

(来源:茗边智库,本文选自《全球茶情报告(2019.3)》)

版权声明:本文内容均来自茗边智库,仅供学习使用。「茶叶江湖」高度重视知识产权保护。当如发现本公众号信息含有侵犯其著作权的内容时,请联系我们,我们将其立即删除。

2022年联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,简称粮农组织,FAO)发布了茶叶报告——《国际茶叶市场:现状、前景及挑战》,本文为报告上篇内容。

◆前言

在许多发展中国家,茶业对农村发展、减贫和粮食安全作出了重大贡献,在某些情况下,茶业是数百万贫困家庭收入和就业的主要来源。全球茶叶年产量超过170亿美元,而世界茶叶贸易额约为95亿美元,是出口收入的一个重要来源。茶业的一个关键特征是,小农户的茶叶产量占世界总产量的60%。重要的是,茶为农村地区提供了生产性就业机会,这使家庭和社区能够满足其粮食安全需求,并改善其营养状况。

过去十年,世界茶叶人均消费量增长了2.5%,茶叶生产国的消费量显著增长。发展中国家和新兴经济体一直在推动茶叶需求的增长,如东亚、非洲、拉丁美洲和加勒比地区,其中近东地区的增长最为显著(图1)。然而,在更为成熟的欧洲市场,以及其他发达国家,茶叶的摄入量一直在下降。

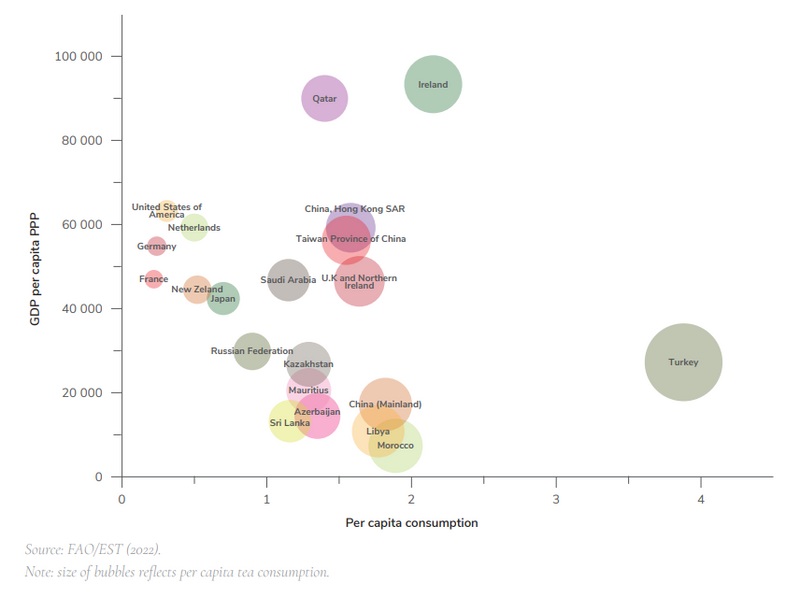

图1:茶叶主要产自收入相对较低的国家(2020)

(纵轴:人均GDP购买力平价,横轴:人类发展指数)

推动茶业创新的因素很明显,因为在复杂多样的混合产品、口味和环境里,消费者越来越需要天然和有机成分。人们对具有特殊口味的更高质量的特种茶也越来越感兴趣。与此同时,由于真正的或者可感知的保健效果,绿茶以及花草茶和水果茶在不同的市场,特别是在欧洲,越来越受欢迎。同时,公众对有机的、本地采购的、专用的优质茶的兴趣也有所增强。创新和“优质化”是这个市场的特征,它吸引了越来越多来自新兴中产阶级的年轻客户。然而,茶却面临着许多挑战。至关重要的是,茶行业必须成功地平衡价值链各个阶段的扩张需求和可持续性的要求。

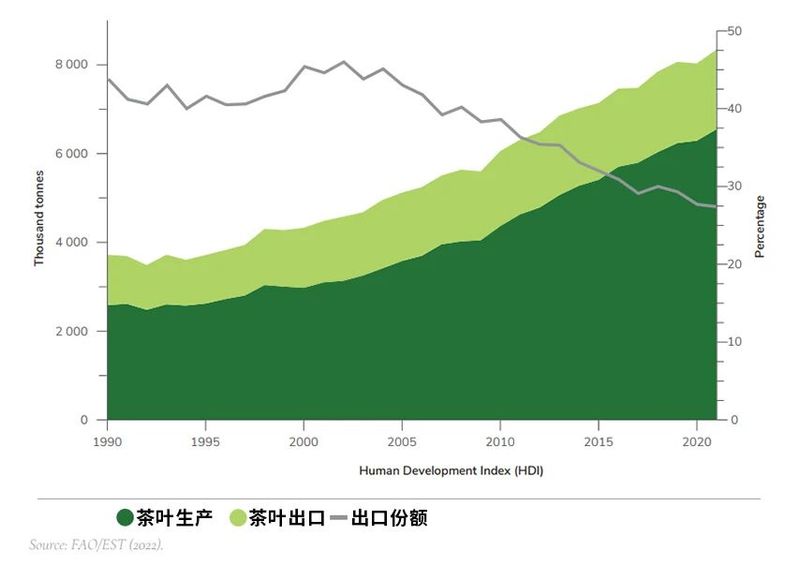

很多因素影响着对茶的需求,包括价格和收入变量、人口统计数据,如年龄、教育、职业和文化背景。在人口和收入增长的推动下,生产国茶叶消费的增长,导致了过去20年出口量的下降(图2)。然而,与进口市场相比,茶叶生产国的人均消费仍然较低,应进一步努力扩大需求,以探索当前的市场机会。

图2 :自21世纪以来茶叶出口份额有所下降

(左纵轴:千吨,横轴:人类发展指数,右纵轴:百分比)

◆市场现状

联合国粮农组织公布的茶叶综合价格是四大茶叶拍卖市场(蒙巴萨、科伦坡、加尔各答和科钦)的红碎茶和传统红茶的加权平均价格(统计学词汇,用数量作为权数进行平均计算的价格,即将各数值乘以相应的权数,然后加总求和得到总体值,再除以总的单位数),2019年下降了12%,平均价格为每公斤2.42美元。由于大量的市场现货以及许多国家为了遏制新冠病毒传播而采取的措施,2020年第一季度的综合价格进一步下跌,跌至每公斤2.28美元。价格的急剧下跌主要是由于红碎茶报价降低。然而,自2020年4月以来,茶叶价格回升到平均每公斤2.6美元,因为“居家”茶叶消费的增加超过了“外出”消费的下降。尽管2020年第一季度出现了下降,但2020年全年的平均价格仍高于2019年,为每公斤2.52美元,增长了4.2%。

2021年,国际茶叶价格下降到每公斤2.44美元,因为疫情导致相关的物流中断影响了贸易,并且肯尼亚由于其产量过剩,以极具竞争力的价格销售茶叶。在2021年的最后一个季度,价格出现了复苏,平均每公斤2.62美元。2022年的前三个月,价格进一步上涨,平均每公斤2.72美元,并在4月份达到了每公斤2.85美元的高点,这是自2018年5月以来的最高价格。这一增长是由于斯里兰卡经济危机造成供应紧张以及强劲的世界需求导致的科伦坡拍卖市场价格大幅飙升。在斯里兰卡供应减少和COVID-19期间贸易限制放宽后的需求提振的推动下,印度加尔各答的拍卖价格也有所上涨。

茶叶价格和茶叶贸易预计也受到俄乌冲突的不利影响,因为俄罗斯联邦是印度茶叶的最大进口国,是斯里兰卡茶叶的第三大进口国和肯尼亚茶叶的第五大进口国。俄罗斯联邦是化肥的主要供应国,化肥短缺和化肥价格较高可能会导致茶叶产量低,并影响茶叶的质量。

随着印度和斯里兰卡等一些主要生产国的红茶产量一改2020年的短缺情况,2021年世界茶叶产量从2020年的630万吨增加到约650万吨。到目前为止,中国仍然是最大的茶叶生产国,占全球产量的47%,2021年达到310万吨,而2020年为290万吨。第二大茶叶生产国—印度的产量在2021年回升至133万吨,而2020年为126万吨。

由于肯尼亚和中国的出口增加,以及第二大红茶出口国—斯里兰卡出口恢复,全球茶叶出口从2020年疫情影响的低迷中略有恢复,2021年全球茶叶出口量约为180万吨。在过去十年中,全球茶叶消费量每年以3.5%的速度增长。由于主要生产国(中国和印度)以及其他亚洲和新兴经济体的强劲需求,2021年全球消费量约达到640万吨(图3)。

图3:世界茶叶市场平衡图

(左纵轴:千吨,横轴:年份,右纵轴:美元/千克)

过去十年来,人均茶叶消费量以每年2.5%的速度增长。虽然欧洲、北美和俄罗斯联邦的传统进口市场出现了下降,但生产国的人均茶叶消费量有所增加,尽管大多数情况下只是略有增加(图4)。

图4:人均茶叶消费量(2020)

(纵轴:人均GDP购买力平价,横轴:人均茶叶消费量)

来源:中农促茶产业分会

如涉及版权问题请联系删除