前天,刑法修正案(十一)表决通过,新增条文13条,修改条文34条。其中,引起社会关注的内容主要是加大对证券犯罪的惩治力度—取消罚金数额上限和修正刑期上限。

可以预见的是,随着国内证券市场越来越规范,各行业的龙头企业到证券市场挂牌上市将成为常态。当前,国内A股市场没有以茶叶经营为主的上市公司,作为央企的中国茶叶正在积极冲刺“茶叶第一股”。

中国茶叶,公司全称为中国茶叶股份有限公司,控股股东为中粮集团有限公司,中粮集团通过中土畜合计间接控制中国茶叶55%的股份。

中国土产畜产进出口有限责任公司(中土畜)是中粮集团全资子公司。其中,中土畜直接持有中国茶叶股份比例为40%,中国茶叶员工持股平台股份比例为15%,中土畜与中国茶叶员工持股平台有一致行动安排。

中国茶叶主营业务主要为各类茶叶产品及相关制品的销售收入,旗下核心品牌是“中茶”,细分茶类品牌有“海堤”、“猴王牌”、“蝴蝶牌”、“百年木仓”等。其覆盖产品主要包括乌龙茶、普洱、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

对于中国茶叶来说,2019年营业收入为162,832.04万元。其中,主营业务收入为158,661.06万元,占总体比例为97.44%;电商业务收入为10,227.23万元,占总体比例为6.28%;出口业务以原料茶为主,出口原料茶和品牌茶收入为20115.08万元,占总体比例为12.35%。

在该公司主营业务中,各茶类销售和原料采购概况如何?

01销售茶叶概况

从销售额来看,乌龙茶4.80亿元>普洱茶3.67亿元>花茶1.62亿元>红茶1.55亿元>六堡茶1.19亿元>白茶9607万元>安化黑茶7985万元>绿茶7873万元。

从毛利率来看,六堡茶52.03%>白茶49.90%>安化黑茶49.82%>普洱茶45.89%>乌龙茶44.86%>红茶27.06%>绿茶23.68%>花茶21.40%。

从销售平均价格(元/千克)来看,白茶276.53>普洱茶218.44>六堡茶123.96>乌龙茶73.72>安化黑茶62.45>红茶40.56>花茶34.47>绿茶28.10。

从销售量来看,乌龙茶6508.87吨>花茶4695.94吨>红茶3820.51吨>绿茶2801.94吨>普洱茶1679.19吨>安化黑茶1278.63吨>六堡茶958.29吨>白茶347.43吨。

02采购原料概况

从采购额来看,普洱茶3.62亿元>乌龙茶2.07亿元>花茶1.30亿元>红茶9339万元>六堡茶7241万元>绿茶4381万元>白茶2857万元>安化黑茶2509万元。

从采购平均价格(元/千克)来看,普洱茶157.45>白茶100.24>六堡茶32.96>乌龙茶32.45>红茶24.12>花茶19.99>安化黑茶17.99>绿茶14.10。

从采购量来看,花茶6518.00吨>乌龙茶6378.21吨>红茶3872.01吨>绿茶3107.33吨>普洱茶2296.24吨>六堡茶2196.77吨>安化黑茶1394.55吨>白茶285.00吨。

03主要客户和供应商

从该公司前5大客户和供应商情况来看,其不存在依赖少数客户和供应商。

1.前五大客户

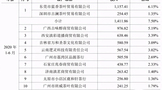

2019年,中国茶叶前5大客户销售金额累计为2.71亿元,占总体营业收入比例为16.66%。

前5大客户,3家采购原料茶,比例为13.29%;2家采购品牌茶,比例为3.37%。

值得注意的是,中国茶叶整体销售收入以品牌业务为主,但前5大客户却以原料业务为主。

上海超智食品贸易有限公司(日资控股企业)排在首位,中国茶叶向其销售原料茶的金额为1.48亿元,占总体营业收入比例为9.10%。

2.前五大供应商

2019年,中国茶叶前5大供应商全部是民营企业(民营资本100%控股),向它们采购金额累计为1.83亿元,占总体营业成本比例为19.15%。

福州百利通国际贸易有限公司排在首位,中国茶叶向其采购原料茶的金额为1.48亿元,占总体营业成本比例为5.02%。

小结

有公开财务报告的茶叶企业,给行业信息对称做出非常大的贡献,推动行业加强创新和提高效率。并有助于加强自身品牌势能、获取资本市场认可、赢得上下游合作伙伴信任、招募优秀人才加盟等。

对于2019年的中国茶叶来说,以下业务数据值得注意:

茶叶销售额最高为乌龙茶,4.80亿元,占总体营业收入比例为29.47%;最低为绿茶,7874万元,占总体营业收入比例为4.84%。

茶叶采购额最高为普洱茶,3.62亿元,占总体营业成本比例为37.80%;最低为安化黑茶,2509万元,占总体营业成本比例为2.62%。

茶叶销售平均价格最高为白茶,276.53元/千克;最低为绿茶,28.10元/千克。

茶叶原料采购平均价格最高为普洱茶,157.45元/千克;最低为绿茶,14.10元/千克。

此外,从2019年中国茶叶销售量和采购量对比中可以发现:

1)乌龙茶和白茶采购量低于销售量,可能是乌龙茶和白茶已经有大量存货,2019年销售相关产品除了当年原料成品,还有不少过往陈年老茶。

2)花茶、红茶、绿茶、普洱茶、六堡茶和安化黑茶采购量高于销售量。对比来看,花茶多1821.21吨>六堡茶多1238.54吨>普洱茶多617.01吨>绿茶多305.25吨>安化黑茶多115.85吨>白茶多50.70吨。

结合采购均价估算,中国茶叶公司形成存货估值前3茶类依次为普洱茶、六堡茶、花茶。

其中,普洱茶和六堡茶可能是布局陈年老茶产品标准和投资收藏体系,有规划地推动相关产品仓储工作。而花茶预期销售量和采购量错位,主要是因为2019年公司原有花茶原料大客户部分流失。

注:本文数据资料源自中国茶叶股份有限公司招股说明书,仅供参考。

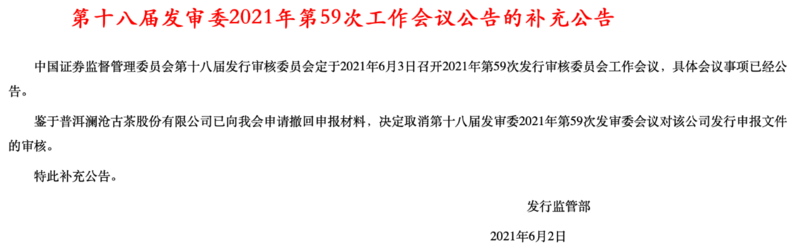

2021年5月28日,中国证监会发布公告,定于2021年6月3日召开会议,审核普洱澜沧古茶股份有限公司的发行事宜。

许多人期待已久的“茶叶第一股”,看来近在眼前。

但是,就在原计划会议日期6月3日的前一天,即6月2日,中国证监会发布公告称,“鉴于普洱澜沧古茶股份有限公司已向我会申请撤回申报材料,决定取消第十八届发审委2021年第59次发审委会议对该公司发行申报文件的审核。”

“茶叶第一股”曾近在眼前,但突生变数!

笔者注意到,中国证监会曾于2020年12月4日发布了“普洱澜沧古茶股份有限公司首次公开发行股票申请文件反馈意见”,就规范性、信息披露、与财务会计资料相关三方面提出了共50个问题要求券商逐项落实并提供书面回复和电子文档。

笔者在浏览相关信息时注意到,在临近发审上会时撤回材料,并非个案,今年甚至出现撤回率高企的现象。撤回的原因可能是多方面,理论上可能存在财务及陈述方面的问题,有可能是基于转板方面的考虑,但也有可能是因为其它方面问题。

我们对此应客观看待,而不要过度解读。

虽然近期可在网络上看到多条关于澜沧古茶的相关质疑,但这实际上是成为公众公司的必由之路:希望成为公众公司,就必须经得起公众的质询。这种质询,本质上是公众对于公司商业模式、经营业绩、治理规范和未来价值的关切,是对于未来投资者的保护。

据资深投行人士王骥跃分析,“大多数撤回的公司并不存在财务造假行为,更大的可能只是在某些方面规范性还没有达到发行上市条件,还有的公司是因为赶着申报,中介机构的底稿尚不完善,中介机构经不起查而不是发行人经不起查。”

笔者曾浏览过澜沧古茶提交的招股说明书第一稿和修改稿。抛开别的不谈,就其中采购分析仪器一项,感觉券商或者相关人士至少还是可以再加琢磨的。

笔者就此事咨询身边的资深投行人士获悉,通常而言,证监会发审委发布发审工作会议公告前,会基于券商针对证监会反馈意见所提供的材料,组织初审会议,并将发审委认为需要发行人再次回复或解决的问题在正式发审会议前回复或解决。由此看来,澜沧古茶或许是在这个环节遇到了尚没能及时解决的问题。

但是,撤回材料并不表明上市无望,后续仍有机会和可能再次申请上市。

当然,上市只是企业发展过程中的一种选择。

上市只是手段而不是目的,上市只是手段之一而不是唯一目的,根本要紧的还是做实企业经营的基本面,做出经营业绩,做出企业价值。

至少,从中国大陆资本市场主板而言,澜沧古茶是曾经离上市发审会议最近的茶企。从这一点上,它在一定程度上也可以说是开创了历史。

只不过,澜沧古茶本次临上市前撤回材料,要让我们再次调整对于“茶叶第一股”的期待了。

我们来扒一下这家“蜚声茶圈”的企业的底子到底如何?

澜沧古茶是一家综合性茶叶企业,主要产品是普洱茶,IPO保荐机构是华创证券。力场君关注到这家公司,主要是源自于其业务的独特性,如果顺利上市,澜沧古茶将成为A股的茶叶第一股。

茶叶销售明显是属于TO C的经营模式,在审计和尽职调查过程中,对于销售客户存在的真实性、合理性调查,是最关键的环节。力场君无法掌握到澜沧古茶的详细财务数据,仅能依赖于照顾说明书中披露的公开信息,但是从中也能够发现一些不同寻常的迹象。

澜沧古茶的前十大客户中,基本上见不到知名的公司,都是一些小公司。力场君仅以前五大客户的公开信息列举一下:

第1大客户“东莞市蓝香茶叶贸易有限公司”和“深圳市古澜茶叶贸易有限公司”分别成立于2014年7月和2017年1月,2020年末实缴资本分别为零和350万元,社保缴纳人数均为零。

第2大客户“广西古味醇商贸有限公司”成立于2017年1月,2019年末实缴资本62万元、社保缴纳人数为零。

第3大客户“西安滇彩道播商贸有限公司”成立于2017年7月,2020年末实缴资本为零、社保缴纳人数为3人。

第4大客户“吉林省万和圣茶文化有限公司” 成立于2017年1月,2020年末实缴资本为零、社保缴纳人数为零。

第5大客户“云南逻灵科技有限责任公司” 成立于2009年2月,2019年末实缴资本为300万元、社保缴纳人数为4人。

从上面的信息中能够看出,澜沧古茶的前五大客户合计的实缴资本仅在700万元左右,合计的社保缴纳人数只有7个人;但就是凭借着这5家客户,在2020年上半年就为澜沧古茶带来了4000万以上的营业额、以及近3000万元的毛利,这算全年就是5000万元以上的毛利。

当然,力场君没有找到销售不真实的证据,但是依靠着总共只有700万的实缴资本和7名缴纳社保的人员,仅半年时间,就为澜沧古茶带来4000万以上的营业额,可信度有多大?这个生意也太好做了吧?

而且,在澜沧古茶的前五大客户涉及到的6个经营主体中,有4家是在2017年注册成立的,这也是澜沧古茶申报IPO的的第一个财务报告期,这也太过巧合了吧?

说几句题外话,一直以来有这么几个行业,属于“洗钱”特别好的行业,比如茶叶商行、KTV、古玩艺术品等等,有些犯罪分子就用非法获得的资金,购买严重虚高的茶叶、艺术品,将非法获得资金“洗白”成商户正常的经营所得。之所以能成为“洗钱”的热门行业,有这样几个共同的特征:

一个是产品或服务的定价可以很“个性”,无所谓合理不合理,买家卖家一个愿打一个愿挨;力场君记得早几年北京卫视做过一期节目,讲的就是马连道茶文化节上的部分商家,标价一万的金骏眉,其实和在老字号张一元里标价800元的没什么区别。第二个是最终消费者分散且难以追踪,第三点是对应的商品或服务极少会被要求开发票、能够容纳大量的现金交易。

各位看官,您怎么看?

中国茶叶生产和茶文化已经发展了几千年,取得了不少的成就,但也丢掉了许多的成就。

中国茶叶的生产和文化的导向,最大的问题不是缺乏创造力,而是趋利性太强,缺乏持之以恒的毅力,缺乏保护和传承意识。

最明显的一个例子:世界其他地区,甚至我国的一些国人,一讲到茶道就会想到日本,而非中国。

今天我不是为过往而来抱怨的,而是为如今又一个疯狂的“趋利性”敲响警钟的。

春茶过早上市是一种病,得治。

好多人会觉得我是在危言耸听或是小题大做,绝非如此。

为什么会出现春茶过早上市?

最根本的原因:就是趋利性,觉得早一天上市就会价格高一点,收益多一点。

促成春茶过早上市的行为有哪些?

1. 改种茶树品种。

品种改良是好事,但是所有的品种都有其适制性。不去看此品种是否适合做当地的茶,最终伤害的是先辈们数百年或数千年才积累下的“品牌”。

最后我们只能听到,“某某某”已经不是原来的“某某某”了。

2. 过多的农药和化肥。

你问一下茶农愿意打农药、施化肥吗?他们不愿意,但又不能不打。因为打农药、施化肥,能带来肉眼可见的收益。

至于最终谁是受害者,我们心知肚明。

3. 催芽素。

虽然我是学茶的,但我之前并不知道有这东西的存在。直到17年去某茶的某核心产区做茶,一个聊得来的老茶农告诉我的。

下面这段文字是我百度催芽素的内容。

催芽素是根据茶树生理代谢特点、茶叶品质及卫生保健要求研制的茶叶专用叶面肥。产品由生物活性物质、茶树生育营养物质等经工艺处理配制而成。1993年12月通过省级鉴定,催芽素配方科学合理,技术水平国内领先。

经多年多点的跟踪调查表明,应用催芽素对促进春茶早发、早采、早问市效果显著。一般能使春茶提前5天开采,增值20%以上,且提高茶叶品质、增强保健功能。连年使用均有效。目前催芽素已在安徽、湖北、江西、江苏等地推广应用。几年来,累计推广应用面积约10万亩。

催芽素会不会对人体造成有害的影响,我不知道,也不妄加评论。

但在我看来没必要这样做。

难道春茶过早上市不好吗?

在我看来,确实不好。请不要忽略这“过”字,至少绝对的早并不一定是最好的选择。

好的东西就怕等,哪怕多等一天也是煎熬。关于茶的求早自古如此。觉得早喝上一天就会早一天感受春的气息。因此,各大茶类,尤其绿茶为了满足大家求早的心理,抢一步占领市场,出现了各地抢“早”的浪潮。

“早”仅仅是早,跟好还是有区别的。

1、一般茶树在10℃度左右开始萌芽,20℃则是一个比较适合的温度。所以一般天气温暖的地方发芽较早。但你能说早发芽的四川、贵州茶比晚发芽的浙江、安徽绿茶好吗?(这绝对不是地域黑,只是陈述一个概况,当然也有四川茶比安徽、浙江好的,还是要具体情况具体分析。)

2、在同一地方,一般而言山上气温低,跟山下能差到一个星期左右。但我们知道往往高山的茶一般比山下的茶品质要好。

3、同一地域的不同品种。举一个最简答的例子,杭州的乌牛早龙井上市就比群体种等上市要早,你能说品质就比群体种得好吗?

4.采摘标准。就算茶在同一地域、同一品种,采摘标准可确定茶上市的早晚。

好多人有一个误区,认为茶越小越嫩品质越好。

但并非是越嫩越好喝,实验数据显示一般一芽一叶、一芽二叶往往内含物最为丰富。在我们品饮中过嫩过老则会往单薄,而一些老茶客更喜欢内质更丰富的一芽一叶、一芽二叶。

为什么说春茶过早上市是一种病,得治?

1. 茶叶品种的改种,导致茶叶丢弃了原有的品质特点,可能导致原有的“名茶”徒有其名。

2. 茶叶过度追早。会破坏正常的植物生长规律,可能最终被自然所反噬。

3. 伤害茶叶产量,中国茶园面积很大,但平均产量很少。

4. 缺失的价值导向,会导致市场畸形,最终影响整个市场。

并不是所有人都能喝得起“早”茶,普通消费者更多喝的是“口粮茶”。不要把所有眼光都放在少数人的身上,如果哪一天喝“口粮茶”的人不喝茶了,或者喝国外的茶了。你再想挽回那群人的心,就晚了。还有一点请记住,当“早”茶很多的时候,“早”茶也就不值钱了。

有些病,早点发现,早点治吧。要不然就没得治了。